ภาพโดย เจคอม on Freepik

อนุกรมเวลาเป็นชุดข้อมูลเฉพาะในสาขาวิทยาศาสตร์ข้อมูล ข้อมูลจะถูกบันทึกตามความถี่ของเวลา (เช่น รายวัน รายสัปดาห์ รายเดือน เป็นต้น) และการสังเกตแต่ละครั้งจะสัมพันธ์กัน ข้อมูลอนุกรมเวลามีค่าเมื่อคุณต้องการวิเคราะห์สิ่งที่เกิดขึ้นกับข้อมูลของคุณเมื่อเวลาผ่านไปและสร้างการคาดการณ์ในอนาคต

การพยากรณ์อนุกรมเวลาเป็นวิธีการสร้างการคาดคะเนในอนาคตตามข้อมูลอนุกรมเวลาในอดีต วิธีการทางสถิติสำหรับการพยากรณ์อนุกรมเวลามีหลายวิธี เช่น อาริมะ or การทำให้เรียบแบบเอ็กซ์โปเนนเชียล.

การพยากรณ์อนุกรมเวลามักพบในธุรกิจ ดังนั้นจึงเป็นประโยชน์สำหรับนักวิทยาศาสตร์ข้อมูลที่จะทราบวิธีพัฒนาแบบจำลองอนุกรมเวลา ในบทความนี้ เราจะเรียนรู้วิธีการคาดการณ์อนุกรมเวลาโดยใช้แพ็คเกจ Python สำหรับการพยากรณ์ยอดนิยมสองแพ็คเกจ statsmodels และศาสดา เข้าเรื่องกันเลย

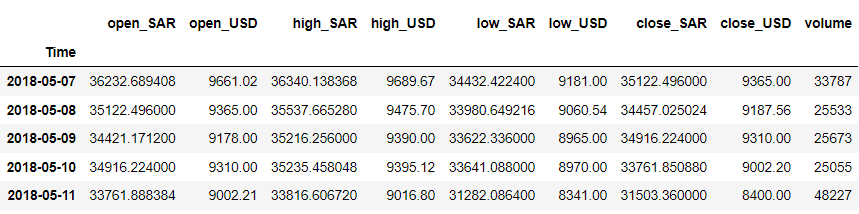

พื้นที่ สถิติโมเดล แพ็คเกจ Python เป็นแพ็คเกจโอเพ่นซอร์สที่นำเสนอโมเดลทางสถิติที่หลากหลาย รวมถึงโมเดลการคาดการณ์อนุกรมเวลา มาลองแพ็คเกจกับชุดข้อมูลตัวอย่างกัน บทความนี้จะใช้ อนุกรมเวลาสกุลเงินดิจิทัล ข้อมูลจาก Kaggle (CC0: Public Domain)

มาทำความสะอาดข้อมูลและดูชุดข้อมูลที่เรามี

import pandas as pd df = pd.read_csv('dc.csv') df = df.rename(columns = {'Unnamed: 0' : 'Time'})

df['Time'] = pd.to_datetime(df['Time'])

df = df.iloc[::-1].set_index('Time') df.head()

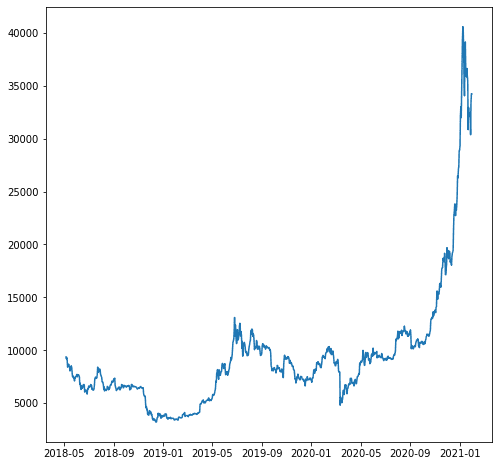

สำหรับตัวอย่างของเรา สมมติว่าเราต้องการคาดการณ์ตัวแปร 'close_USD' มาดูกันว่ารูปแบบข้อมูลเมื่อเวลาผ่านไปเป็นอย่างไร

import matplotlib.pyplot as plt plt.plot(df['close_USD'])

plt.show()

มาสร้างแบบจำลองการคาดการณ์ตามข้อมูลข้างต้นของเรา ก่อนสร้างโมเดล ให้แบ่งข้อมูลออกเป็นข้อมูลรถไฟและข้อมูลทดสอบ

# Split the data

train = df.iloc[:-200] test = df.iloc[-200:]

เราไม่แบ่งข้อมูลแบบสุ่มเนื่องจากเป็นข้อมูลอนุกรมเวลา และเราจำเป็นต้องรักษาลำดับไว้ แต่เราพยายามที่จะมีข้อมูลรถไฟจากก่อนหน้านี้และข้อมูลการทดสอบจากข้อมูลล่าสุด

ลองใช้ statsmodels เพื่อสร้างแบบจำลองการคาดการณ์ เดอะ โมเดลสถิติ มี API โมเดลอนุกรมเวลามากมาย แต่เราจะใช้โมเดล ARIMA เป็นตัวอย่างของเรา

from statsmodels.tsa.arima.model import ARIMA #sample parameters

model = ARIMA(train, order=(2, 1, 0)) results = model.fit() # Make predictions for the test set

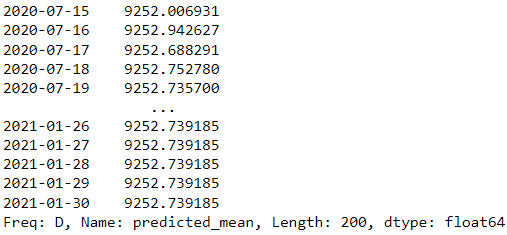

forecast = results.forecast(steps=200)

forecast

ในตัวอย่างด้านบน เราใช้แบบจำลอง ARIMA จากแบบจำลองสถิติเป็นแบบจำลองการคาดการณ์ และพยายามทำนายในอีก 200 วันข้างหน้า

ผลลัพธ์ของโมเดลดีหรือไม่? ลองประเมินพวกเขา การประเมินแบบจำลองอนุกรมเวลามักใช้กราฟการแสดงภาพเพื่อเปรียบเทียบข้อมูลจริงและการคาดคะเนด้วยเมตริกการถดถอย เช่น Mean Absolute Error (MAE), Root Mean Square Error (RMSE) และ MAPE (Mean Absolute Percentage Error)

from sklearn.metrics import mean_squared_error, mean_absolute_error

import numpy as np #mean absolute error

mae = mean_absolute_error(test, forecast) #root mean square error

mse = mean_squared_error(test, forecast)

rmse = np.sqrt(mse) #mean absolute percentage error

mape = (forecast - test).abs().div(test).mean() print(f"MAE: {mae:.2f}")

print(f"RMSE: {rmse:.2f}")

print(f"MAPE: {mape:.2f}%")

MAE: 7956.23 RMSE: 11705.11 MAPE: 0.35%

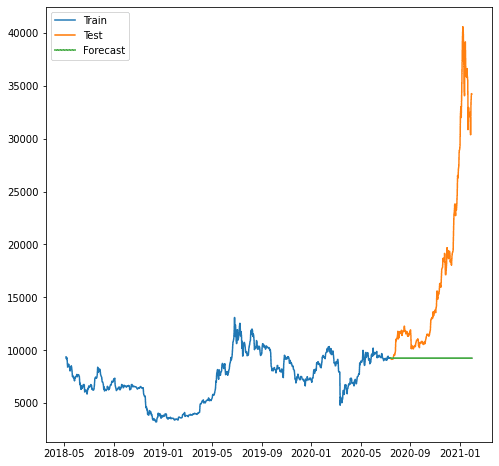

คะแนนด้านบนดูดี แต่มาดูกันว่าจะเป็นอย่างไรเมื่อเรานึกภาพออก

plt.plot(train.index, train, label='Train')

plt.plot(test.index, test, label='Test')

plt.plot(forecast.index, forecast, label='Forecast')

plt.legend()

plt.show()

อย่างที่เราเห็น การคาดการณ์แย่ลงเนื่องจากแบบจำลองของเราไม่สามารถคาดการณ์แนวโน้มที่เพิ่มขึ้นได้ โมเดล ARIMA ที่เราใช้ดูเหมือนง่ายเกินไปสำหรับการคาดการณ์

อาจจะดีกว่าหากเราลองใช้โมเดลอื่นนอกโมเดลสถิติ มาลองแพ็กเกจนักพยากรณ์ชื่อดังจาก Facebook กัน

ศาสดา เป็นแพ็คเกจแบบจำลองการคาดการณ์อนุกรมเวลาที่ทำงานได้ดีที่สุดกับข้อมูลที่มีผลกระทบตามฤดูกาล ศาสดาได้รับการพิจารณาว่าเป็นแบบจำลองการคาดการณ์ที่มีประสิทธิภาพเนื่องจากสามารถจัดการกับข้อมูลที่ขาดหายไปและค่าผิดปกติได้

มาลองแพ็คเกจศาสดากันเถอะ ก่อนอื่นเราต้องติดตั้งแพ็คเกจ

pip install prophet

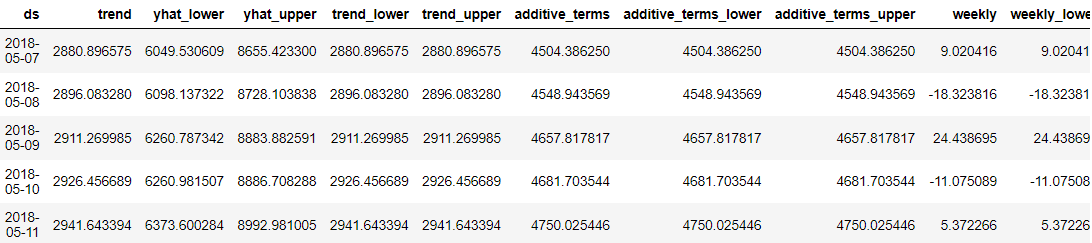

หลังจากนั้น เราต้องเตรียมชุดข้อมูลของเราสำหรับการฝึกอบรมแบบจำลองการคาดการณ์ ศาสดามีข้อกำหนดเฉพาะ: คอลัมน์เวลาต้องตั้งชื่อเป็น 'ds' และค่าเป็น 'y'

df_p = df.reset_index()[["Time", "close_USD"]].rename( columns={"Time": "ds", "close_USD": "y"}

)

เมื่อข้อมูลของเราพร้อมแล้ว มาลองสร้างการคาดการณ์ตามข้อมูลกัน

import pandas as pd

from prophet import Prophet model = Prophet() # Fit the model

model.fit(df_p) # create date to predict

future_dates = model.make_future_dataframe(periods=365) # Make predictions

predictions = model.predict(future_dates) predictions.head()

สิ่งที่ยอดเยี่ยมเกี่ยวกับศาสดาคือทุกจุดข้อมูลการคาดการณ์มีรายละเอียดเพื่อให้ผู้ใช้เข้าใจ อย่างไรก็ตาม ยากที่จะเข้าใจผลลัพธ์จากข้อมูลเพียงอย่างเดียว ดังนั้นเราจึงสามารถลองนึกภาพพวกเขาโดยใช้ผู้เผยพระวจนะ

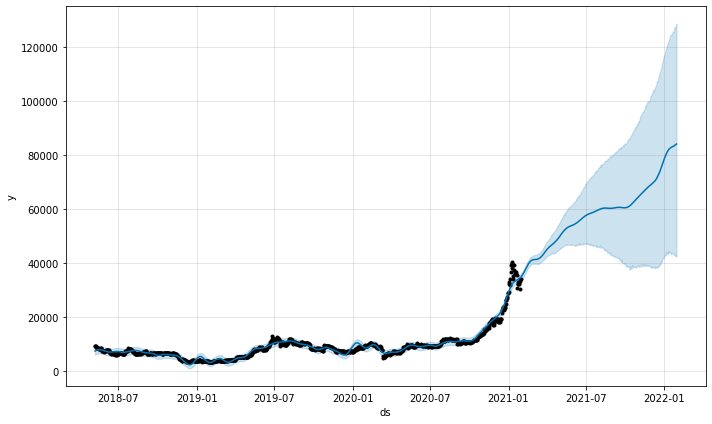

model.plot(predictions)

ฟังก์ชันพล็อตการคาดการณ์จากแบบจำลองจะช่วยให้เรามั่นใจว่าการคาดการณ์นั้นเป็นอย่างไร จากแผนภาพด้านบน เราจะเห็นว่าการคาดการณ์มีแนวโน้มสูงขึ้น แต่ด้วยความไม่แน่นอนที่เพิ่มขึ้น ยิ่งการคาดการณ์นานขึ้นเท่าใด

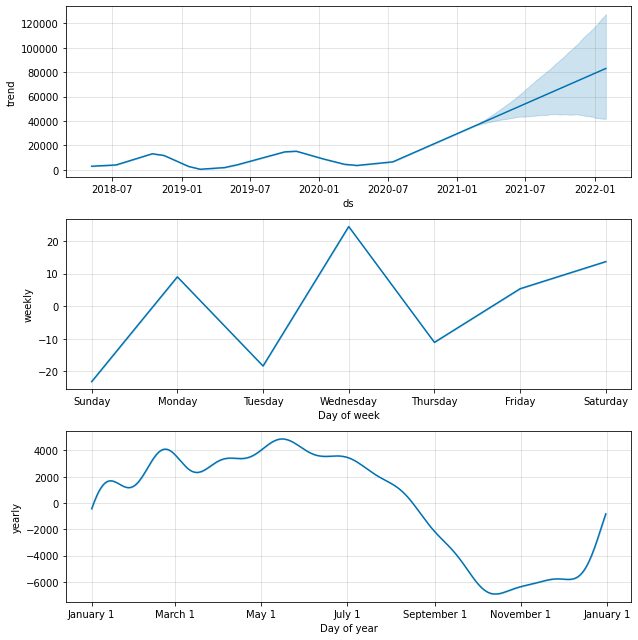

นอกจากนี้ยังสามารถตรวจสอบองค์ประกอบการคาดการณ์ด้วยฟังก์ชันต่อไปนี้

model.plot_components(predictions)

ตามค่าเริ่มต้น เราจะได้รับแนวโน้มข้อมูลตามฤดูกาลทั้งปีและรายสัปดาห์ เป็นวิธีที่ดีในการอธิบายว่าเกิดอะไรขึ้นกับข้อมูลของเรา

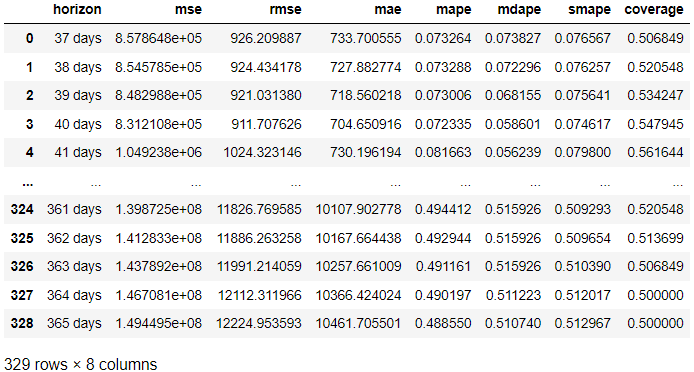

เป็นไปได้ไหมที่จะประเมินแบบจำลองศาสดาด้วย? อย่างแน่นอน. ศาสดารวมถึงการวัดการวินิจฉัยที่เราสามารถใช้ได้: การตรวจสอบข้ามอนุกรมเวลา. วิธีการนี้ใช้ส่วนหนึ่งของข้อมูลในอดีตและเหมาะกับโมเดลในแต่ละครั้งโดยใช้ข้อมูลจนถึงจุดตัด แล้วท่านนบีก็จะเอาคำทำนายมาเทียบเคียงกับของจริง มาลองใช้โค้ดกัน

from prophet.diagnostics import cross_validation, performance_metrics # Perform cross-validation with initial 365 days for the first training data and the cut-off for every 180 days. df_cv = cross_validation(model, initial='365 days', period='180 days', horizon = '365 days') # Calculate evaluation metrics

res = performance_metrics(df_cv) res

จากผลลัพธ์ข้างต้น เราได้รับผลการประเมินจากผลลัพธ์จริงเมื่อเปรียบเทียบกับการคาดการณ์ในแต่ละวันที่คาดการณ์ นอกจากนี้ยังเป็นไปได้ที่จะเห็นภาพผลลัพธ์ด้วยรหัสต่อไปนี้

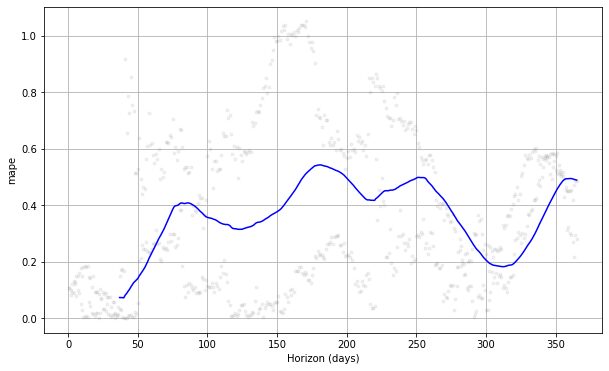

from prophet.plot import plot_cross_validation_metric

#choose between 'mse', 'rmse', 'mae', 'mape', 'coverage' plot_cross_validation_metric(df_cv, metric= 'mape')

หากเราเห็นโครงเรื่องด้านบน เราจะเห็นว่าข้อผิดพลาดในการคาดคะเนนั้นแปรเปลี่ยนไปตามวัน และอาจมีข้อผิดพลาดถึง 50% ในบางจุด ด้วยวิธีนี้ เราอาจต้องการปรับแต่งโมเดลเพิ่มเติมเพื่อแก้ไขข้อผิดพลาด คุณสามารถตรวจสอบ เอกสาร เพื่อการสำรวจต่อไป

การพยากรณ์เป็นหนึ่งในกรณีทั่วไปที่เกิดขึ้นในธุรกิจ วิธีง่ายๆ วิธีหนึ่งในการพัฒนาแบบจำลองการคาดการณ์คือการใช้แพ็คเกจ statsforecast และ Prophet Python ในบทความนี้ เราเรียนรู้วิธีสร้างแบบจำลองการคาดการณ์และประเมินผลด้วย statsforecast และ Prophet

คอร์เนลเลียส ยุธา วิชายา เป็นผู้ช่วยผู้จัดการด้านวิทยาศาสตร์ข้อมูลและผู้เขียนข้อมูล ในขณะที่ทำงานเต็มเวลาที่ Allianz Indonesia เขาชอบแบ่งปันเคล็ดลับ Python และ Data ผ่านโซเชียลมีเดียและสื่อการเขียน

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://www.kdnuggets.com/2023/03/time-series-forecasting-statsmodels-prophet.html?utm_source=rss&utm_medium=rss&utm_campaign=time-series-forecasting-with-statsmodels-and-prophet

- :เป็น

- $ ขึ้น

- 1

- 11

- 7

- 8

- 9

- a

- เกี่ยวกับเรา

- ข้างบน

- แน่นอน

- อย่างแน่นอน

- บรรลุ

- ที่ได้มา

- อลิอันซ์

- วิเคราะห์

- และ

- อื่น

- APIs

- เป็น

- บทความ

- AS

- ผู้ช่วย

- At

- ตาม

- BE

- เพราะ

- ก่อน

- เป็นประโยชน์

- ที่ดีที่สุด

- ดีกว่า

- ระหว่าง

- สร้าง

- ธุรกิจ

- by

- คำนวณ

- CAN

- กรณี

- CC0

- ตรวจสอบ

- รหัส

- คอลัมน์

- คอลัมน์

- ร่วมกัน

- เปรียบเทียบ

- เมื่อเทียบกับ

- ส่วนประกอบ

- มั่นใจ

- ถือว่า

- ได้

- ความคุ้มครอง

- สร้าง

- เงินตรา

- ประจำวัน

- ข้อมูล

- วิทยาศาสตร์ข้อมูล

- นักวิทยาศาสตร์ข้อมูล

- วันที่

- วัน

- วัน

- dc

- ค่าเริ่มต้น

- รายละเอียด

- พัฒนา

- โดเมน

- Dont

- e

- แต่ละ

- ก่อน

- ผลกระทบ

- ความผิดพลาด

- ฯลฯ

- ประเมินค่า

- การประเมินผล

- ทุกๆ

- ตัวอย่าง

- อธิบาย

- การสำรวจ

- มีชื่อเสียง

- สนาม

- ปลาย

- ชื่อจริง

- พอดี

- แก้ไขปัญหา

- ดังต่อไปนี้

- สำหรับ

- พยากรณ์

- ราคาเริ่มต้นที่

- ฟังก์ชัน

- ต่อไป

- อนาคต

- ได้รับ

- GitHub

- ดี

- กราฟ

- ยิ่งใหญ่

- จัดการ

- ที่เกิดขึ้น

- ยาก

- มี

- ทางประวัติศาสตร์

- ขอบฟ้า

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- ทำอย่างไร

- อย่างไรก็ตาม

- HTML

- HTTPS

- นำเข้า

- in

- รวมถึง

- รวมทั้ง

- เพิ่มขึ้น

- ที่เพิ่มขึ้น

- ดัชนี

- อินโดนีเซีย

- แรกเริ่ม

- ติดตั้ง

- แทน

- IT

- jpg

- KD นักเก็ต

- ทราบ

- ล่าสุด

- เรียนรู้

- อีกต่อไป

- ดู

- LOOKS

- ทำ

- ผู้จัดการ

- หลาย

- matplotlib

- ภาพบรรยากาศ

- วิธี

- วิธีการ

- ตัวชี้วัด

- อาจ

- หายไป

- แบบ

- การสร้างแบบจำลอง

- โมเดล

- รายเดือน

- ที่มีชื่อ

- จำเป็นต้อง

- ความต้องการ

- ถัดไป

- มึน

- ได้รับ

- of

- การเสนอ

- on

- ONE

- โอเพนซอร์ส

- ใบสั่ง

- อื่นๆ

- ด้านนอก

- แพ็คเกจ

- แพคเกจ

- หมีแพนด้า

- พารามิเตอร์

- ส่วนหนึ่ง

- แบบแผน

- เปอร์เซ็นต์

- ดำเนินการ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- จุด

- จุด

- ยอดนิยม

- เป็นไปได้

- คาดการณ์

- คำทำนาย

- การคาดการณ์

- เตรียมการ

- ให้

- ให้

- สาธารณะ

- หลาม

- พร้อม

- บันทึก

- ถดถอย

- ที่เกี่ยวข้อง

- ความต้องการ

- ผล

- ผลสอบ

- แข็งแรง

- ราก

- วิทยาศาสตร์

- นักวิทยาศาสตร์

- ดูเหมือนว่า

- ชุด

- ชุด

- Share

- ง่าย

- So

- สังคม

- โซเชียลมีเดีย

- บาง

- โดยเฉพาะ

- แยก

- สี่เหลี่ยม

- ทางสถิติ

- อย่างเช่น

- เอา

- ทดสอบ

- ที่

- พื้นที่

- พวกเขา

- เวลา

- อนุกรมเวลา

- เคล็ดลับ

- ไปยัง

- เกินไป

- รถไฟ

- การฝึกอบรม

- เทรนด์

- ความไม่แน่นอน

- เข้าใจ

- เป็นเอกลักษณ์

- ไม่มีชื่อ

- ขึ้นไปข้างบน

- us

- ใช้

- ผู้ใช้

- มักจะ

- มีคุณค่า

- ความคุ้มค่า

- ต่างๆ

- ผ่านทาง

- การสร้างภาพ

- ทาง..

- รายสัปดาห์

- ดี

- อะไร

- ในขณะที่

- วิกิพีเดีย

- จะ

- กับ

- ภายใน

- การทำงาน

- โรงงาน

- จะ

- นักเขียน

- การเขียน

- ของคุณ

- ลมทะเล