ธนาคารคู่แข่งทางดิจิทัลส่วนใหญ่ทั่วโลกกำลังดิ้นรนเพื่อสร้างผลกำไร โดยถูกขัดขวางด้วยต้นทุนการได้มาซึ่งลูกค้าที่สูง ข้อกำหนดการปฏิบัติตามกฎระเบียบที่เป็นภาระ และแหล่งรายได้ที่จำกัด

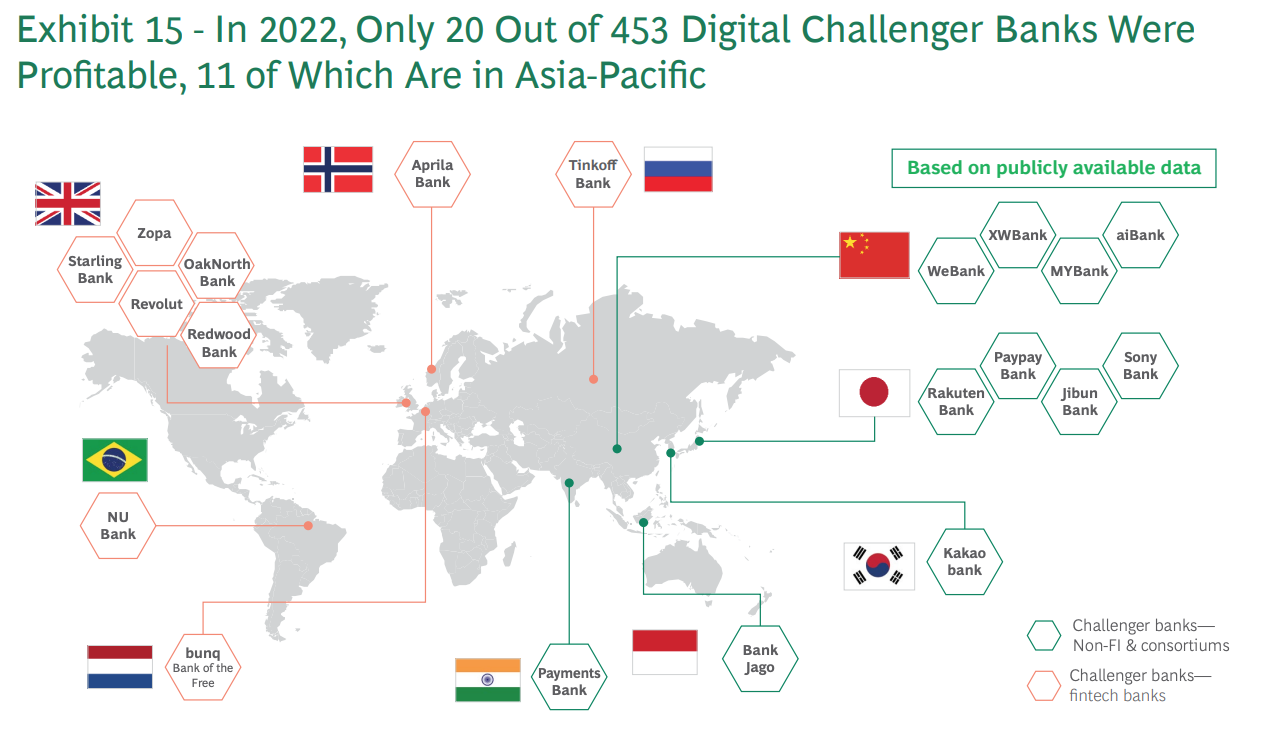

บอสตันคอนซัลติ้งกรุ๊ป (BCG) ประมาณการ ว่าเพียง 5% ของธนาคารชาเลนเจอร์ดิจิทัลทั่วโลกกว่า 450 แห่งทำกำไรได้ในปี 2022 โดยธนาคารชาเลนเจอร์ดิจิทัล 20 แห่งนี้ มี 11 แห่งตั้งอยู่ในเอเชียแปซิฟิก (APAC) XNUMX แห่งอยู่ในยุโรป และ XNUMX แห่งตั้งอยู่ในละตินอเมริกา

ธนาคารผู้แข่งขันด้านดิจิทัลที่สร้างผลกำไรทั่วโลก ที่มา: BCG Fintech Control Tower พฤษภาคม 2023

ตัวเลขเหล่านี้บ่งบอกว่าธนาคารผู้ท้าทายทางดิจิทัลของ APAC ค่อนข้างประสบความสำเร็จมากกว่าธนาคารในยุโรปหรืออเมริกา ซึ่งเป็นความสำเร็จที่นักวิเคราะห์และผู้สังเกตการณ์ในอุตสาหกรรมมักอ้างถึงลักษณะเฉพาะของภูมิภาค ซึ่งรวมถึงประชากรจำนวนมากที่ไม่มีบัญชีธนาคาร วัฒนธรรมมือถือที่แข็งแกร่ง และชนชั้นกลางที่เติบโตอย่างรวดเร็ว .

ประเทศต่างๆ ในเอเชียแปซิฟิก เช่น อินเดีย จีน และประเทศในเอเชียตะวันออกเฉียงใต้ มีประชากรจำนวนมากที่ไม่มีบัญชีธนาคารและไม่มีบัญชีธนาคาร ซึ่งเป็นโอกาสที่ผู้ท้าทายทางดิจิทัลจำนวนมากใช้ประโยชน์จากบริการธนาคารที่เข้าถึงได้และสะดวกสบายผ่านอุปกรณ์มือถือ

จากข้อมูลของ BCG มีผู้ใหญ่ที่ไม่มีบัญชีธนาคารประมาณ 2.8 พันล้านคนทั่วโลก (50% อาศัยอยู่ในประเทศเศรษฐกิจเกิดใหม่) และอีก 1.5 พันล้านคนไม่มีบัญชีธนาคาร (75% อาศัยอยู่ในประเทศเศรษฐกิจเกิดใหม่)

นอกจากนี้ ประเทศ APAC หลายประเทศกำลังเผชิญกับการเติบโตอย่างรวดเร็วของชนชั้นกลาง ซึ่งนำไปสู่ความต้องการบริการธนาคารที่เป็นมิตรต่อผู้ใช้ที่เพิ่มขึ้น ซึ่งตอบสนองกลุ่มตลาดที่กำลังขยายตัวนี้

ความคิดริเริ่มของรัฐบาลที่สนับสนุนและกฎระเบียบที่ดียังมีบทบาทสำคัญในความสำเร็จของธนาคารผู้แข่งขันด้านดิจิทัลในเอเชียแปซิฟิก ในสถานที่ต่างๆ เช่น สิงคโปร์ ฮ่องกง และฟิลิปปินส์ หน่วยงานกำกับดูแลทางการเงินได้นำกฎระเบียบที่ก้าวหน้ามาใช้เพื่อส่งเสริมนวัตกรรมและการแข่งขันในภาคการธนาคาร เช่น สนับสนุนโครงการริเริ่มด้านธนาคารแบบเปิด ความร่วมมือด้านฟินเทค และการเริ่มต้นใช้งานดิจิทัล

เนื่องจากการใช้งานและการปรับใช้ธนาคารดิจิทัลเพิ่มสูงขึ้นทั่วทั้งภูมิภาค วันนี้เราจะมาดูที่ธนาคารนีโอ 11 แห่งในเอเชียแปซิฟิกที่มีความสามารถในการทำกำไร เพื่อทำความเข้าใจใบอนุญาตธนาคารดิจิทัลที่กำลังมาแรงของภูมิภาคนี้ จากธนาคารผู้ท้าทายทางดิจิทัลทั้ง 11 แห่ง มี XNUMX แห่งตั้งอยู่ในจีน และอีก XNUMX แห่งอยู่ในญี่ปุ่น ขณะที่เกาหลี อินโดนีเซีย และอินเดียต่างมีธนาคารแห่งละแห่ง

วีแบงก์

WeBank เป็นธนาคารนีโอแบงก์เอกชนของจีนที่ก่อตั้งในปี 2014 โดย Tencent, Baiyeyuan, Liye Group และบริษัทอื่นๆ ธนาคารมุ่งเน้นไปที่การให้บริการทางการเงินที่ดีขึ้นและครอบคลุมมากขึ้นแก่ประชาชนจำนวนมาก รวมถึงวิสาหกิจขนาดกลางและขนาดย่อม (SMEs)

WeBank ทำธุรกิจออนไลน์ 100% และให้สินเชื่อผ่านเทคโนโลยีการจดจำใบหน้าและการจัดอันดับเครดิตข้อมูลขนาดใหญ่

WeBank คือธนาคารผู้ท้าชิงด้านดิจิทัลที่ใหญ่ที่สุดในโลกในแง่ของจำนวนลูกค้า การให้บริการ ลูกค้ารายบุคคลมากกว่า 340 ล้านรายและ SMEs เกือบ 2.8 ล้านรายบนแพลตฟอร์มดิจิทัล

ธนาคารไทยพาณิชย์

MYbank ก่อตั้งขึ้นในปี 2015 โดยมุ่งเน้นการให้บริการ SMEs และเกษตรกร โดยเป็นธนาคารพาณิชย์เอกชนออนไลน์ของจีนและเป็นบริษัทในเครือของ Ant Group

เช่นเดียวกับ WeBank ธนาคาร MYBank ดำเนินงานแบบเสมือนจริงโดยไม่มีสาขาจริง และใช้ประโยชน์จากแอปมือถือและโครงสร้างพื้นฐานบนคลาวด์เพื่อให้เจ้าของ SME ได้รับสินเชื่อธุรกิจที่ไม่มีหลักประกันด้วยการคลิกเพียงไม่กี่ครั้งบนโทรศัพท์ของพวกเขา กระบวนการสมัครทั้งหมดสามารถดำเนินการให้แล้วเสร็จภายในสามนาที อนุมัติภายในหนึ่งวินาที และไม่ต้องมีการโต้ตอบกับมนุษย์เลย

ธนาคารไทยพาณิชย์ ให้บริการ ลูกค้าองค์กรขนาดเล็กและรายย่อย (SME) มากกว่า 45 ล้านราย ณ สิ้นปี 2021

ไอแบงก์

AiBank เป็นการร่วมทุนระหว่างกลุ่มการเงินของรัฐ Citic และอินเทอร์เน็ตยักษ์ใหญ่ Baidu เป็นธนาคารดิจิทัลเท่านั้นในจีนที่ให้บริการบุคคลทั่วไปและ SMEs

ธนาคารมีเป้าหมายที่จะใช้ประโยชน์จากปัญญาประดิษฐ์ (AI) และเทคโนโลยีขั้นสูงเพื่อนำเสนอบริการทางการเงินที่สะดวกสบายและเป็นส่วนตัว ซึ่งรวมถึงสินเชื่อ เงินฝาก การบริหารความมั่งคั่ง และการชำระเงิน

ตาม ตามตัวเลขของ AiBank ณ สิ้นปี 2020 บริษัทมีลูกค้ามากกว่า 51 ล้านราย และเบิกจ่ายสินเชื่อออนไลน์ไปแล้ว 300 แสนล้านหยวน (43 พันล้านดอลลาร์สหรัฐ)

เอ็กซ์ดับบลิว แบงค์

XW Bank เป็นธนาคารออนไลน์ในประเทศจีนที่ก่อตั้งในปี 2016 ซึ่งธนาคารดังกล่าว เป็นเจ้าของ โดย New Hope Holding และ Xiaomi ให้บริการธนาคารทางอินเทอร์เน็ต รวมถึงการฝากเงิน สินเชื่อ และธนาคารทางอินเทอร์เน็ตขององค์กร

เอ็กซ์ดับบลิว แบงค์ มี สินทรัพย์ 44 พันล้านหยวน (6.8 พันล้านดอลลาร์สหรัฐ) ภายในสิ้นปี 2019 ณ เดือนมิถุนายน 2019 ธนาคาร กล่าวว่า ให้บริการลูกค้าเกือบ 24 ล้านรายโดยมียอดเงินกู้รวม 240 พันล้าน RNB (34.3 พันล้านดอลลาร์สหรัฐ)

ธนาคารราคุเต็น

Rakuten Bank เป็นธนาคารออนไลน์ของญี่ปุ่นและเป็นบริษัทฟินเทคของ Rakuten Group ซึ่งเป็นบริษัทอีคอมเมิร์ซและบริการอินเทอร์เน็ตที่โดดเด่น ธนาคารก่อตั้งขึ้นในปี 2020 โดยนำเสนอบริการธนาคารดิจิทัลที่หลากหลาย รวมถึงบัญชีเงินฝาก บัตรเครดิต บัตรเงินอิเล็กทรอนิกส์แบบเติมเงิน ความคุ้มครองประกันภัย การชำระเงิน การซื้อขายหุ้น และสกุลเงินดิจิทัล

Rakuten Bank ได้รับการกล่าวขานว่าเป็นธนาคารดิจิทัลที่ใหญ่ที่สุดในญี่ปุ่น มากกว่า 13 ล้านบัญชี ณ ปี 2022 ธนาคาร ออกมา ในตลาดหลักทรัพย์โตเกียวในเดือนเมษายน 2023

ธนาคารพร้อมเพย์

PayPay Bank ก่อตั้งขึ้นในปี 2000 เป็นธนาคารที่ได้รับการควบคุมในญี่ปุ่นซึ่งประกอบธุรกิจบริการด้านการชำระเงิน การออม และสินเชื่อสำหรับบุคคล องค์กร และการเป็นเจ้าของแต่เพียงผู้เดียว โดยเน้นการให้บริการที่ใช้งานง่าย

PayPay Bank เป็นบริษัทในเครือ Sumitomo Mitsui Banking Corporation และ Z Holdings Group และเปลี่ยนชื่อจาก Japan Net Bank ในเดือนเมษายน 2021

ณ เดือนมีนาคม 2022 PayPay Bank ได้เปิดบัญชีธนาคารแล้ว 6.02 ล้านบัญชี ตาม ถึง Statista

ธนาคารจีบุน

Jibun Bank เป็นธนาคารทางอินเทอร์เน็ตในญี่ปุ่นที่ดำเนินการผ่านบริการธนาคารบนมือถือเป็นหลัก ธนาคารแห่งนี้ก่อตั้งขึ้นในปี 2008 โดยเป็นการร่วมทุนระหว่าง Mizuho Bank และผู้ให้บริการโทรศัพท์มือถือ KDDI Corporation และมีเป้าหมายที่จะให้บริการทางธนาคารที่สะดวกสบายและเป็นมิตรต่อผู้ใช้

Jibun Bank ให้บริการทางการเงินที่หลากหลาย รวมถึงบัญชีออมทรัพย์ บัญชีกระแสรายวัน เงินฝากประจำ สินเชื่อ บัตรเครดิต และผลิตภัณฑ์ด้านการลงทุน

ธนาคาร Sony

Sony Bank ก่อตั้งขึ้นในปี 2001 ในฐานะธนาคารออนไลน์สำหรับลูกค้าบุคคลธรรมดาในญี่ปุ่นเป็นหลัก บริษัทเป็นสมาชิกของ Sony Financial Group ซึ่งเป็นหน่วยธุรกิจทางการเงินของกลุ่มบริษัทข้ามชาติ Sony และมุ่งเน้นที่จะนำเสนอผลิตภัณฑ์และบริการทางการเงินที่สะดวกสบายและมีคุณภาพสูงแก่ลูกค้า

ผลิตภัณฑ์และบริการหลักของ Sony Bank ได้แก่ ธนาคารออนไลน์ที่มีเงินฝากเงินตราต่างประเทศ กองทุนเพื่อการลงทุน และสินเชื่อบ้าน ธนาคารรายงานลูกค้ามากกว่า 500,000 รายในต้นปี 2020 ตาม ไปยังรายงาน Fintech Futures

ธนาคาร Kakao

Kakao Bank คือบริษัทธนาคารและฟินเทคที่ให้บริการเฉพาะบนมือถือของเกาหลีใต้ ก่อตั้งขึ้นในปี 2016 โดย Korea Investment Holdings และ Kakao ธนาคารให้บริการผ่านแอปบนอุปกรณ์เคลื่อนที่ซึ่งใช้วิธีการระบุตัวตนที่ง่ายดาย และมุ่งเน้นที่การมอบประสบการณ์ผู้ใช้และอินเทอร์เฟซที่ใช้งานง่าย (UX/UI) บริการต่างๆ ได้แก่ บัญชีออมทรัพย์ สินเชื่อ บัตรเครดิต ผลิตภัณฑ์การลงทุน และการประกันภัย

ในเดือนพฤศจิกายน 2022 ธนาคาร Kakao ประสบความสำเร็จ ความสำเร็จครั้งสำคัญของผู้ใช้ 20 ล้านคน บริษัทเข้าสู่สาธารณะในเดือนสิงหาคม 2021 สมควร ผู้ให้กู้ดิจิทัลรายแรกในเอเชียที่ออกสู่สาธารณะ

แบงค์ จาโก

Bank Jago ก่อตั้งขึ้นในปี 1992 เป็นบริษัทธนาคารในอินโดนีเซียที่ให้บริการธนาคารดิจิทัลเป็นหลัก ธนาคารมุ่งเน้นการให้บริการบุคคล SMEs และธุรกิจขนาดเล็ก โดยนำเสนอผลิตภัณฑ์และบริการด้านการธนาคารที่หลากหลาย รวมถึงบัญชีออมทรัพย์ บัญชีกระแสรายวัน บัตรเดบิต สินเชื่อ และโซลูชั่นการชำระเงินดิจิทัล

แบงค์ จาโก อ้างว่า ลูกค้า 2.3 ล้านราย ณ เดือนมีนาคม 2023 เพิ่มขึ้น 71% เมื่อเทียบกับ 1.4 ล้านรายในปี 2021

Paytm Payments ธนาคาร

Paytm Payments Bank เป็นธนาคารการชำระเงินของอินเดีย ก่อตั้งขึ้นในปี 2017 และมีสำนักงานใหญ่ในเมืองนอยดา ธนาคารเป็นส่วนหนึ่งของบริษัทการชำระเงินผ่านมือถือ Paytm และให้บริการบัญชีออมทรัพย์และกระแสรายวัน บัตรเดบิต เงินฝากประจำกับธนาคารพันธมิตร และเครื่องมือการชำระเงิน เช่น กระเป๋าเงิน การชำระเงินแบบเรียลไทม์ผ่าน Unified Payments Interface ของอินเดีย และ FASTag

Paytm Payments Bank เป็นธนาคารดิจิทัลชั้นนำในอินเดียด้วย กระเป๋าเงินดิจิทัลมากกว่า 330 ล้านใบรวมถึงบัญชีกระแสรายวันและบัญชีออมทรัพย์ 65 ล้านบัญชี

เครดิตภาพ: เรียบเรียงจาก Freepik

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตไอสตรีม. ข้อมูลอัจฉริยะ Web3 ขยายความรู้ เข้าถึงได้ที่นี่.

- การสร้างอนาคตโดย Adryenn Ashley เข้าถึงได้ที่นี่.

- ซื้อและขายหุ้นในบริษัท PRE-IPO ด้วย PREIPO® เข้าถึงได้ที่นี่.

- ที่มา: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :มี

- :เป็น

- $ ขึ้น

- 000

- ลูกค้า 000 ราย

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- สามารถเข้าถึงได้

- บัญชี

- การครอบครอง

- ข้าม

- นอกจากนี้

- เพิ่มเติม

- การนำมาใช้

- ผู้ใหญ่

- สูง

- AI

- จุดมุ่งหมาย

- อนุญาต

- ด้วย

- ไว้ด้วยกัน

- อเมซอน

- สหรัฐอเมริกา

- อเมริกัน

- an

- นักวิเคราะห์

- และ

- มด

- กลุ่มมด

- ในภูมิภาคเอเชียแปซิฟิก

- app

- การใช้งาน

- ได้รับการอนุมัติ

- ปพลิเคชัน

- เมษายน

- เป็น

- ARM

- รอบ

- แถว

- เทียม

- ปัญญาประดิษฐ์

- ปัญญาประดิษฐ์ (AI)

- AS

- เอเชีย

- เอเชีย

- สินทรัพย์

- ภาคี

- At

- สิงหาคม

- Baidu

- ธนาคาร

- บัญชีเงินฝากธนาคาร

- แบงค์ จาโก

- การธนาคาร

- ภาคธนาคาร

- ธนาคาร

- BCG

- BE

- รับ

- ดีกว่า

- ระหว่าง

- ใหญ่

- ข้อมูลขนาดใหญ่

- ที่ใหญ่ที่สุด

- พันล้าน

- สาขา

- การนำ

- ธุรกิจ

- by

- CAN

- หมวก

- การ์ด

- ให้ความบันเทิง

- ผู้ท้าชิง

- ธนาคารผู้ท้าชิง

- ชาเลนเจอร์ แบงค์ส

- การเปลี่ยนแปลง

- ลักษณะ

- สาธารณรัฐประชาชนจีน

- ชาวจีน

- ชั้น

- ลูกค้า

- CO

- เชิงพาณิชย์

- บริษัท

- บริษัท

- เมื่อเทียบกับ

- การแข่งขัน

- เสร็จ

- การปฏิบัติตาม

- กลุ่ม บริษัท ในเครือ

- การให้คำปรึกษา

- ควบคุม

- หอควบคุม

- สะดวกสบาย

- ไทม์ไลน์การ

- บริษัท

- บริษัท

- ค่าใช้จ่าย

- ประเทศ

- ความคุ้มครอง

- เครดิต

- บัตรเครดิต

- วิกฤติ

- cryptocurrency

- วัฒนธรรม

- เงินตรา

- ปัจจุบัน

- ลูกค้า

- ลูกค้า

- ข้อมูล

- หักบัญชี

- บัตรเดบิต

- การส่งมอบ

- ความต้องการ

- ฝากเงิน

- เงินฝาก

- อุปกรณ์

- ดิจิตอล

- ธนาคารดิจิทัล

- ธนาคารดิจิทัล

- การเริ่มต้นใช้งานแบบดิจิทัล

- การชำระเงินดิจิทัล

- ทำ

- E-commerce

- เงินอิเล็กทรอนิกส์

- แต่ละ

- ก่อน

- ง่าย

- เศรษฐกิจ

- อีเมล

- กากกะรุน

- ส่งเสริม

- ปลาย

- หมั้น

- Enterprise

- ผู้ประกอบการ

- ทั้งหมด

- ที่จัดตั้งขึ้น

- อีเธอร์ (ETH)

- ยุโรป

- ในทวีปยุโรป

- ตัวอย่าง

- ตลาดแลกเปลี่ยน

- ที่ขยาย

- ประสบการณ์

- ประสบ

- ใบหน้า

- การจดจำใบหน้า

- เท็จ

- เกษตรกร

- สองสาม

- ตัวเลข

- ทางการเงิน

- กลุ่มการเงิน

- ผลิตภัณฑ์ทางการเงิน

- หน่วยงานกำกับดูแลด้านการเงิน

- บริการทางการเงิน

- Fintech

- บริษัทฟินเทค

- ชื่อจริง

- การแก้ไข

- โฟกัส

- มุ่งเน้นไปที่

- สำหรับ

- ต่างประเทศ

- สกุลเงินต่างประเทศ

- Forex

- ก่อตั้งขึ้นเมื่อ

- สี่

- เป็นมิตร

- ราคาเริ่มต้นที่

- FT

- ฟิวเจอร์ส

- ได้รับ

- ยักษ์

- เหตุการณ์ที่

- โลกดิจิทัล

- Go

- รัฐบาล

- ทุน

- บัญชีกลุ่ม

- การเจริญเติบโต

- การเจริญเติบโต

- มี

- มี

- สำนักงานใหญ่

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- จุดสูง

- ที่มีคุณภาพสูง

- โฮลดิ้ง

- โฮลดิ้ง

- หน้าแรก

- ฮ่องกง

- ฮ่องกง

- ความหวัง

- HTML

- HTTPS

- เป็นมนุษย์

- ประจำตัว

- ภาพ

- การดำเนินการ

- in

- ประกอบด้วย

- รวมทั้ง

- รวมทั้ง

- เพิ่มขึ้น

- อินเดีย

- ชาวอินเดีย

- เป็นรายบุคคล

- บุคคล

- อินโดนีเซีย

- อุตสาหกรรม

- โครงสร้างพื้นฐาน

- ความคิดริเริ่ม

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- เครื่องมือ

- ประกัน

- Intelligence

- ปฏิสัมพันธ์

- อินเตอร์เฟซ

- อินเทอร์เน็ต

- เข้าไป

- ใช้งานง่าย

- การลงทุน

- ทุนที่ออก

- IT

- ITS

- ประเทศญี่ปุ่น

- ญี่ปุ่น

- ภาษาญี่ปุ่น

- ร่วมกัน

- บริษัท ร่วมทุน

- มิถุนายน

- เพียงแค่

- Kakao

- ฮ่องกง

- เกาหลี

- เกาหลี

- ใหญ่

- ใหญ่ที่สุด

- ละติน

- ละตินอเมริกา

- ชั้นนำ

- ผู้ให้ยืม

- เลฟเวอเรจ

- ยกระดับ

- ใบอนุญาต

- กดไลก์

- ถูก จำกัด

- รายการ

- เงินกู้

- เงินให้กู้ยืม

- ที่ตั้งอยู่

- วันหยุด

- ดู

- หลัก

- ส่วนใหญ่

- การจัดการ

- หลาย

- มีนาคม

- ตลาด

- มวล

- ความกว้างสูงสุด

- อาจ..

- McKinsey

- สมาชิก

- Mers

- วิธีการ

- กลาง

- ขั้น

- ล้าน

- ลูกค้านับล้าน

- นาที

- Mizuho

- โทรศัพท์มือถือ

- app มือถือ

- ธนาคารบนมือถือ

- อุปกรณ์มือถือ

- ชำระเงินมือถือ

- ปพลิเคชันมือถือ

- ข้อมูลเพิ่มเติม

- ข้ามชาติ

- ชื่อ

- เนชั่น

- เกือบทั้งหมด

- นีโอแบงค์

- นีโอแบงค์

- สุทธิ

- ใหม่

- พฤศจิกายน

- จำนวน

- ได้รับ

- of

- เสนอ

- การเสนอ

- เสนอ

- มักจะ

- on

- การดูแลพนักงานใหม่

- ONE

- ออนไลน์

- ธนาคารออนไลน์

- เพียง

- เปิด

- เปิดธนาคาร

- เปิด

- ดำเนินการ

- ผู้ประกอบการ

- โอกาส

- or

- อื่นๆ

- ผลิตภัณฑ์อื่นๆ

- เกิน

- ของตนเอง

- เจ้าของ

- ส่วนหนึ่ง

- หุ้นส่วน

- ความร่วมมือ

- การชำระเงิน

- การชำระเงิน

- Paytm

- รูปแบบไฟล์ PDF

- ส่วนบุคคล

- ฟิลิปปินส์

- โทรศัพท์

- PHP

- กายภาพ

- เวที

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- เล่น

- ประชากร

- ประชากร

- ชำระเงินล่วงหน้า

- ส่วนใหญ่

- พิมพ์

- ส่วนตัว

- เอเชีย

- กระบวนการ

- ผลิตภัณฑ์

- สินค้าและบริการ

- กำไร

- ทำกำไรได้

- มีกำไร

- โปรเกรสซีฟ

- โดดเด่น

- ให้

- ให้

- การให้

- สาธารณะ

- หมดจด

- พิสัย

- รวดเร็ว

- อย่างรวดเร็ว

- การให้คะแนน

- ถึง

- เรียลไทม์

- การชำระเงินตามเวลาจริง

- การรับรู้

- บันทึก

- ภูมิภาค

- ควบคุม

- กฎระเบียบ

- หน่วยงานกำกับดูแล

- หน่วยงานกำกับดูแล

- ปฏิบัติตามกฎระเบียบ

- สัมพัทธ์

- รายงาน

- รายงาน

- ความต้องการ

- ต้อง

- กลับ

- รอยเตอร์ส

- รายได้

- หยวน

- บทบาท

- ลวก

- s

- กล่าวว่า

- เงินออม

- ที่สอง

- ภาค

- ส่วน

- ความรู้สึก

- ให้บริการอาหาร

- บริการ

- การให้บริการ

- การตั้งถิ่นฐาน

- สำคัญ

- สิงคโปร์

- เล็ก

- EMS

- SMEs

- ที่ทะยาน

- โซลูชัน

- โซนี่

- แหล่ง

- ภาคใต้

- เกาหลีใต้

- ที่รัฐเป็นเจ้าของ

- สต็อก

- ตลาดหลักทรัพย์

- การซื้อขายหุ้น

- ลำธาร

- แข็งแรง

- การดิ้นรน

- ความสำเร็จ

- ที่ประสบความสำเร็จ

- อย่างเช่น

- ซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น

- ที่สนับสนุน

- เทคโนโลยี

- เทคโนโลยี

- Tencent

- เงื่อนไขการใช้บริการ

- กว่า

- ที่

- พื้นที่

- ฟิลิปปินส์

- โลก

- ของพวกเขา

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- นี้

- สาม

- ตลอด

- เวลา

- ไปยัง

- ในวันนี้

- โตเกียว

- รวม

- หอคอย

- เทรด

- ไว้ใจ

- กลับ

- unbanked

- ต่ำกว่าธนาคาร

- ปึกแผ่น

- เป็นเอกลักษณ์

- หน่วย

- การใช้

- ใช้

- ผู้ใช้งาน

- ประสบการณ์ของผู้ใช้

- ที่ใช้งานง่าย

- ผู้ใช้

- ต่างๆ

- บริษัท ร่วมทุน

- ผ่านทาง

- จวน

- กระเป๋าสตางค์

- คือ

- ความมั่งคั่ง

- การบริหารความมั่งคั่ง

- ดี

- ไป

- คือ

- ที่

- ในขณะที่

- กับ

- ภายใน

- ไม่มี

- โลก

- ของโลก

- ทั่วโลก

- Xiaomi

- ลมทะเล

- เป็นศูนย์