มีเหตุผลมากมายที่ต้องการบ้านหลังที่สอง ไม่ว่าคุณจะก้าวกระโดดไปสู่การลงทุนด้านอสังหาริมทรัพย์และต้องการอสังหาริมทรัพย์ที่สามารถกระแสเงินสดได้ในแต่ละเดือน หรือเพียงต้องการที่พักในช่วงฤดูร้อน บ้านหลังที่สองคือหัวใจสำคัญของไลฟ์สไตล์ "อิสรภาพ" แบบคลาสสิก

อย่างไรก็ตาม การซื้ออสังหาริมทรัพย์อื่นถือเป็นข้อผูกพันทางการเงินที่ร้ายแรง และหากการซื้อบ้านหลังแรกเป็นหนึ่งในธุรกรรมทางการเงินที่ใหญ่ที่สุดที่คุณน่าจะทำ การซื้อบ้านหลังที่สองก็อาจมีขนาดใหญ่พอๆ กัน ดังนั้น ก่อนที่จะซื้อบ้านหลังที่สอง จึงสมเหตุสมผลทางการเงินในการคำนวณว่าคุณสามารถจ่ายค่าซื้อและค่าบำรุงรักษาได้หรือไม่

ดังนั้น ไม่ว่าคุณต้องการที่จะหาสถานที่พักผ่อนริมชายหาดที่สมบูรณ์แบบ บ้านพักสำหรับผู้สัญจรใกล้เมืองใหญ่ หรืออสังหาริมทรัพย์ให้เช่าเพื่อเริ่มต้นพอร์ตโฟลิโออสังหาริมทรัพย์ คุณต้องการคำแนะนำที่ดีที่สุดในการซื้อบ้านหลังที่สอง

บทความนี้จะสำรวจขั้นตอนที่จำเป็นในการเป็นเจ้าของทรัพย์สินที่อยู่อาศัยแห่งที่สอง คุณจะได้เรียนรู้วิธีเลือกสถานที่ ค้นหาการเงิน และปิดข้อตกลง

บ้านหลังที่สองน่าลงทุนเมื่อใด?

การซื้อบ้านนอกเหนือจากที่อยู่อาศัยหลักของคุณมีประโยชน์ทางการเงินหลายประการ เราจะแสดงรายการไว้ด้านล่าง

กระแสเงินสด

การเช่าบ้านหลังที่สองเป็นการเช่าระยะสั้นในช่วงเวลาที่คุณไม่ได้อยู่ที่นั่นหรือเช่าระยะยาวเป็นวิธีที่ดีในการเริ่มต้นลงทุนในอสังหาริมทรัพย์และเริ่มสร้างกระแสเงินสด

ความกตัญญู

แม้ว่าตลาดอสังหาริมทรัพย์จะมีทั้งขาขึ้นและขาลง แต่แนวโน้มทั่วไปแสดงให้เห็นว่ามูลค่าทรัพย์สินจะสูงขึ้นในระยะยาว ซึ่งหมายความว่าคุณสามารถคาดหวังอัตราการแข็งค่าที่ดีได้ในระยะยาว และสร้างมูลค่าสุทธิของคุณอย่างเงียบๆ

สิทธิประโยชน์ทางภาษี

การซื้อบ้านหลังที่สองหมายความว่าคุณมีสิทธิ์ได้รับสิทธิประโยชน์ทางภาษีหลายประการ ซึ่งจะช่วยลดจำนวนเงินที่คุณต้องชำระให้กับ IRS ตัวอย่างเช่น คุณอาจมีสิทธิ์ได้รับการหักดอกเบี้ยจำนองหรือหักภาษีทรัพย์สิน

อย่างไรก็ตาม การขอคำแนะนำทางการเงินที่ดีถือเป็นเรื่องฉลาดก่อนที่จะพิจารณาบ้านหลังที่สองเพื่อวัตถุประสงค์ด้านภาษี กฎหมายภาษีทรัพย์สินเกี่ยวกับการลงทุนในอสังหาริมทรัพย์สามารถเปลี่ยนแปลงได้ และขึ้นอยู่กับจำนวนวันที่คุณครอบครองทรัพย์สินเพิ่มเติม IRS อาจพิจารณาว่าเป็นบ้านหลังที่สองหรืออสังหาริมทรัพย์เพื่อการลงทุน โดยแต่ละแห่งมีผลกระทบทางภาษีที่แตกต่างกัน

คุณสามารถซื้อบ้านได้กี่หลัง?

ก่อนที่จะซื้อบ้านหลังที่สอง การประเมินสถานการณ์ทางการเงินของคุณเป็นสิ่งสำคัญ

ตัวอย่างเช่น คุณอาจต้องมีคุณสมบัติในการจำนองบ้านหลังที่สอง การมีรายได้และเงินออมเพียงพอสำหรับค่าใช้จ่ายที่ไม่คาดคิดก็ดีเช่นกัน ตัวอย่างเช่น คุณจะทำอย่างไรถ้าคุณมีการขยายตำแหน่งงานว่าง? คุณยังสามารถชำระค่าจำนองได้หรือไม่หากอัตราดอกเบี้ยสูงขึ้น? นอกจากนี้ยังมีค่าใช้จ่ายเพิ่มเติมที่ต้องพิจารณาในการเป็นเจ้าของทรัพย์สินให้เช่า

ข้อกำหนดผู้ให้กู้จำนองสำหรับบ้านหลังที่สอง

ผู้ให้กู้จำนองมักต้องการเงินดาวน์ที่สูงขึ้นสำหรับบ้านหลังที่สอง คะแนนเครดิตขั้นต่ำที่สูงขึ้น และจะให้อัตราดอกเบี้ยที่สูงขึ้น

ขอแนะนำให้คุณมีเงินดาวน์มากกว่า 10% และมีเงินสดในมือมากมาย นอกจากนี้ยังมีผู้ให้กู้หลายรายที่กำหนดให้คุณต้องอาศัยอยู่ในอสังหาริมทรัพย์เป็นเวลาอย่างน้อยส่วนหนึ่งของปี

คำนวณข้อกำหนดอัตราส่วนหนี้สินต่อรายได้ (DTI)

การอนุมัติสินเชื่อจำนองขึ้นอยู่กับเสมอ อัตราส่วนหนี้สินต่อรายได้ ความต้องการ. ตัวอย่างเช่น หากคุณกำลังซื้อบ้านหลังที่สอง โดยทั่วไปคุณจะต้องมี DTI ต่ำกว่า 45% จึงจะได้รับการอนุมัติล่วงหน้าสำหรับการจำนองบ้านหลังที่สอง

นี่เป็นวิธีที่รวดเร็วในการคำนวณอัตราส่วนหนี้สินต่อรายได้ของคุณ:

- เพิ่มใบเรียกเก็บเงินรายเดือนของคุณ รวมถึงการชำระเงินจำนอง การชำระเงินด้วยบัตรเครดิต และการชำระหนี้อื่นๆ

- หารจำนวนเงินด้วยรายได้รวมต่อเดือนของคุณ (รายได้ก่อนหักภาษี)

- ผลลัพธ์คือเปอร์เซ็นต์ที่แสดง DTI ของคุณ ยิ่งตัวเลขต่ำเท่าไร คุณก็ยิ่งมีความเสี่ยงน้อยลงในการให้สินเชื่อจำนอง

บ้านพักตากอากาศกับอสังหาริมทรัพย์เพื่อการลงทุน

การรู้ถึงความแตกต่างระหว่างการมีบ้านพักตากอากาศหรืออสังหาริมทรัพย์เพื่อการลงทุนเป็นสิ่งสำคัญ ตัวอย่างเช่น ตัวเลือกสิทธิประโยชน์ทางภาษี การเงิน และการจำนองจะแตกต่างกันไปขึ้นอยู่กับการใช้ในบ้านของคุณ

โดยทั่วไป บ้านพักตากอากาศคือบ้านที่คุณมีไว้เพื่อความบันเทิงหรืออาศัยอยู่ในที่พักโดยใช้เวลาน้อยกว่าที่เช่าถึง XNUMX เปอร์เซ็นต์ ในทางกลับกัน บ้านหลังที่สองกลายเป็นอสังหาริมทรัพย์เพื่อการลงทุนเมื่อมีผู้เช่าครอบครองเกือบตลอดทั้งปี

วิธีการซื้อบ้านหลังที่สอง

การซื้อบ้านหลังที่สองต้องใช้ความรอบคอบและการคำนวณทางการเงินเช่นเดียวกับเมื่อคุณซื้อที่อยู่อาศัยหลัก อย่างไรก็ตาม ค่าใช้จ่ายในการดำเนินการ ตัวเลือกการจำนอง การชำระคืนเงินกู้ และค่าบำรุงรักษาอาจสูงกว่าบ้านปัจจุบันของคุณอย่างมาก

พิจารณาต้นทุนทั้งหมดในการซื้อและเป็นเจ้าของบ้านหลังที่สอง

จำเป็นอย่างยิ่งที่จะต้องกระทืบตัวเลขก่อนที่คุณจะตัดสินใจซื้อบ้านหลังที่สอง

ต่อไปนี้คือค่าใช้จ่ายบางส่วนที่ต้องพิจารณา:

- ภาษีทรัพย์สิน: คุณจะต้องจ่ายภาษีสำหรับทรัพย์สินรอง เช่น ที่อยู่อาศัยหลัก อย่างไรก็ตาม คุณอาจมีสิทธิ์ได้รับการลดหย่อนภาษีทรัพย์สิน ทั้งนี้ขึ้นอยู่กับสถานะภาษีของคุณ

- ซ่อมบำรุง: การดูแลบ้านหลังที่สองอาจมีค่าใช้จ่ายค่อนข้างสูง เนื่องจากโดยทั่วไปคุณต้องพึ่งพาผู้รับเหมาบุคคลที่สาม ตัวอย่างเช่น บริษัทจัดการทรัพย์สิน บริการสนามหญ้า การซ่อมแซมฉุกเฉิน และค่าบำรุงรักษาส่งผลกระทบต่อแหล่งรายได้ของคุณ

- ยูทิลิตี้: โดยทั่วไปผู้เช่าระยะยาวจะชำระค่าสาธารณูปโภคตามสัญญาเช่า อย่างไรก็ตามสำหรับการเช่าบ้านพักตากอากาศระยะสั้นคุณต้องคำนวณค่าไฟ ตัวอย่างเช่น ในฤดูหนาว อุณหภูมิภายในอาคารเป็นสิ่งจำเป็นเพื่อป้องกันปัญหาเรื่องความชื้นและเชื้อรา

- ประกันภัย: การรับประกันบ้านหลังที่สองมีค่าใช้จ่ายมากกว่าที่อยู่อาศัยหลักของคุณ นอกจากนี้ ขึ้นอยู่กับประเภทของอสังหาริมทรัพย์ เช่น บ้านพักตากอากาศหรืออสังหาริมทรัพย์เพื่อการลงทุน คุณต้องเลือกระหว่างตัวเลือกประกันภัยที่แตกต่างกัน ตัวอย่างเช่น การประกันความเสี่ยงอาจจำเป็นสำหรับรีสอร์ทริมชายหาดบางแห่ง และการประกันภัยทรัพย์สินให้เช่ามีราคาแพงกว่าบ้านหลังที่สอง

สำรวจตัวเลือกทางการเงินของคุณ

ประสบความสำเร็จในการลงทุนอสังหาฯ ขึ้นอยู่กับการได้รับทางเลือกทางการเงินที่เหมาะสม แต่คุณสมบัติการจำนองสำหรับบ้านหลังที่สองจะเข้มงวดกว่าการจำนองปัจจุบันของคุณ นอกจากนี้ ตัวเลือกสินเชื่อยังขึ้นอยู่กับข้อกำหนดคะแนนเครดิตเฉพาะสำหรับอสังหาริมทรัพย์เพื่อการลงทุนหรือบ้านพักตากอากาศ

สินเชื่อขนาดใหญ่หรือสินเชื่อทั่วไปคือทางเลือกทางการเงินที่พบบ่อยที่สุดสองทางในการซื้อบ้านหลังที่สอง

- เงินกู้ธรรมดา: เพื่อให้มีคุณสมบัติในการกู้ยืมเงินแบบปกติ คุณต้องมีคุณสมบัติตรงตามข้อกำหนดด้านรายได้และเงินดาวน์ที่กำหนดโดย Freddie Mac และ Fannie Mae และภายในขีดจำกัดที่กำหนดโดย FHFA (Federal Housing Finance Administration) อย่างไรก็ตาม มีข้อจำกัดสองประการสำหรับสินเชื่อประเภทนี้สำหรับบ้านหลังที่สอง:

- คุณต้องมีคะแนนเครดิตอย่างน้อย 620 อย่างไรก็ตาม ยิ่งสูงเท่าไรก็ยิ่งดีที่จะได้รับอัตราดอกเบี้ยที่ดีที่สุด

- คุณไม่สามารถเช่าบ้านของคุณนานกว่าหกเดือนในหนึ่งปี มิฉะนั้นจะจัดเป็นอสังหาริมทรัพย์เพื่อการลงทุน

- สินเชื่อจัมโบ้: เรียกอีกอย่างว่าการจำนองทั่วไปที่ไม่เป็นไปตามข้อกำหนด ตัวเลือกเงินกู้นี้อาจมีประโยชน์ในการจัดหาเงินทุนในการซื้ออสังหาริมทรัพย์ ข้อกำหนดบางประการในการรับมีดังนี้ อนุมัติสินเชื่อขนาดจัมโบ้:

- คะแนนเครดิตอย่างน้อย 700 (ผู้ให้กู้บางรายกำหนดคะแนนเครดิตขั้นต่ำ 720)

- อัตราส่วนหนี้สินต่อรายได้ต่ำกว่า 45%

- ผู้ให้กู้บางรายกำหนดให้คุณต้องมีเงินสดเพียงพอที่จะชำระหนี้จำนองเป็นเวลา 12 เดือน

รับการอนุมัติล่วงหน้าสำหรับการจดจำนอง

การได้รับการอนุมัติล่วงหน้าสำหรับการจำนองตั้งแต่เนิ่นๆ บนเส้นทางการลงทุนด้านอสังหาริมทรัพย์ของคุณถือเป็นสิ่งสำคัญ การอนุมัติล่วงหน้าช่วยให้คุณทราบว่าคุณสามารถเสนอบ้านหลังที่สองได้ในราคาเท่าใด นอกจากนี้ กระบวนการทางการเงินจะดำเนินไปเร็วขึ้นมากเมื่อปิดข้อตกลงอสังหาริมทรัพย์

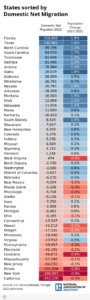

ดำเนินการวิจัยตลาดสำหรับตลาดที่อยู่อาศัยที่มีศักยภาพ

เช่นเดียวกับการลงทุนด้านอสังหาริมทรัพย์อื่นๆ ความรอบคอบเป็นสิ่งสำคัญในการซื้อบ้านเพื่อเช่าหรือเป็นบ้านหลังที่สอง ดังนั้นคุณต้องทำการวิจัยตลาดที่อยู่อาศัยที่มีศักยภาพในการลงทุนอย่างถี่ถ้วน

คำแนะนำยอดนิยมบางประการในการค้นหาประเภทอสังหาริมทรัพย์ที่เหมาะสม:

- ตัดสินใจว่าทรัพย์สินนั้นเป็นให้เช่า ที่อยู่อาศัยแห่งที่สองของคุณ หรือทั้งสองอย่างผสมกัน

- วิเคราะห์แนวโน้มตลาดในปัจจุบันในพื้นที่ท้องถิ่นที่คุณกำลังพิจารณา

- ค้นหาย่านใกล้เคียงเพื่อคุณภาพชีวิต สิ่งอำนวยความสะดวก และความใกล้ชิดกับสิ่งอำนวยความสะดวกหลัก

- ดูคุณสมบัติที่เทียบเคียงได้ห้าหรือหกแห่งเพื่อค้นหาข้อเสนอที่ดีที่สุด

- คำนวณราคาเฉลี่ยของทรัพย์สินที่เปรียบเทียบได้

ขั้นตอนต่อไปในกระบวนการซื้อบ้านคือการหาตัวแทนอสังหาริมทรัพย์ในพื้นที่เพื่อค้นหาบ้านหลังที่สองในอุดมคติของคุณ

ค้นหาตัวแทนอสังหาริมทรัพย์ที่มีชื่อเสียง

ตัวแทนอสังหาริมทรัพย์ที่มีประสบการณ์จะมีคุณค่าอย่างยิ่งในการซื้อบ้านหลังที่สอง พวกเขาจะครอบคลุมทุกฐานเพื่อค้นหาข้อเสนอที่ดีที่สุดสำหรับความต้องการของคุณ ซึ่งเป็นสิ่งสำคัญหากคุณกำลังซื้ออสังหาริมทรัพย์ในรัฐอื่น พวกเขายังสามารถจัดการการเจรจาเบื้องต้นกับผู้ขาย ซึ่งช่วยประหยัดค่าเดินทางและเวลา

ตัวแทนอสังหาริมทรัพย์ที่ดียังคงมีประโยชน์แม้ว่าจะซื้ออสังหาริมทรัพย์แห่งที่สองในพื้นที่ก็ตาม เนื่องจากพวกเขาสามารถค้นหาอสังหาริมทรัพย์ที่เหมาะกับความต้องการด้านไลฟ์สไตล์ของคุณได้ ตัวอย่างเช่น ประเภทของอสังหาริมทรัพย์ที่เหมาะสมขึ้นอยู่กับว่าคุณวางแผนที่จะซื้อบ้านหลังที่สองหรืออสังหาริมทรัพย์เพื่อการลงทุน หรือคุณต้องการย้ายไปอยู่บ้านใหม่และเช่าทรัพย์สินที่มีอยู่? ในกรณีเหล่านี้ บริการของตัวแทนอสังหาริมทรัพย์ในพื้นที่มีความสำคัญ

เพื่อค้นหาตัวแทนอสังหาริมทรัพย์ที่ดีและมีคุณสมบัติเหมาะสม ใช้เครื่องมือค้นหาตัวแทนของเรา!

ทำข้อเสนอ

เมื่อคุณพบบ้านในฝันแล้ว ก็ถึงเวลายื่นข้อเสนอ คุณสามารถกำหนดกลยุทธ์การเจรจาต่อรองและจำนวนเงินที่จะเสนอกับตัวแทนอสังหาริมทรัพย์ของคุณได้ ซึ่งรวมถึงภาระผูกพันในข้อตกลงการขายและจำนวนเงินที่จริงจัง (เงินดาวน์) ที่คุณสามารถจ่ายได้

ไม่ว่าคุณจะเสนอราคาต่ำกว่าราคาขายหรือเสนอให้เท่ากับราคาของผู้ซื้อก็ขึ้นอยู่กับว่าราคาบ้านนั้นยุติธรรมและคุณต้องการทรัพย์สินมากน้อยเพียงใด แต่ขอย้ำอีกครั้งว่าตัวแทนอสังหาริมทรัพย์ของคุณสามารถแนะนำคุณตลอดกระบวนการได้

หากผู้ซื้อยอมรับข้อเสนอของคุณ คุณจะเริ่มกระบวนการปิดข้อตกลง หากผู้ซื้อเสนอราคา คุณจะต้องต่อรองจำนวนเงินที่คุณยินดีจ่าย

ปิดหน้านี้

อาจใช้เวลา 30 ถึง 45 วันในการปิดบ้าน อย่างไรก็ตาม อาจใช้เวลานานกว่านั้นขึ้นอยู่กับปัญหาในการขอจำนอง การประเมินราคาบ้าน และการตรวจบ้าน ในช่วงเวลานี้ ตัวแทนปิดการขายจะดำเนินการที่จำเป็นทั้งหมดเพื่อโอนกรรมสิทธิ์ในทรัพย์สินจากผู้ซื้อไปยังผู้ขาย

ต่อไปนี้เป็นขั้นตอนที่จำเป็นในการปิดการขายอสังหาริมทรัพย์:

- เปิดบัญชีเอสโครว์: โดยปกติแล้ว ตัวแทนอสังหาริมทรัพย์ของคุณจะเปิดบัญชีที่มีเงินฝาก เงินจริง และเงินจากผู้ให้กู้

- ค้นหาตัวแทนปิดการขายหรือทนายความด้านอสังหาริมทรัพย์: บางรัฐกำหนดให้คุณต้องจ้างทนายความด้านอสังหาริมทรัพย์เพื่อปิดข้อตกลงและยื่นเอกสาร

- ค้นหาชื่อเรื่องและการประกันภัย: ขั้นตอนนี้เป็นการยืนยันความเป็นเจ้าของตามกฎหมายของทรัพย์สิน การประกันภัยจะปกป้องคุณและผู้ให้กู้จากการบกพร่องในกรรมสิทธิ์ สิทธิยึดหน่วง หรือภาระผูกพัน

- การประเมินราคาบ้าน: ผู้ให้กู้ของคุณจัดให้มีการ การประเมินทรัพย์สิน เพื่อให้แน่ใจว่าค่านั้นถูกต้อง มูลค่าที่ต่ำกว่าราคาขายอาจส่งผลต่อจำนวนเงินที่คุณสามารถกู้ยืมได้ ดังนั้นคุณอาจต้องเจรจาราคาขายที่ต่ำกว่ากับผู้ขาย

- การตรวจบ้าน: การได้รับรายงานจากผู้ตรวจสอบบ้านจะช่วยให้คุณทราบสภาพที่แท้จริงของทรัพย์สิน โดยปกติแล้ว สัญญาการขายจะมีข้อตกลงฉุกเฉินที่ให้คุณแจ้งกลับได้หากพบปัญหาทางโครงสร้างที่ร้ายแรงหรือสำคัญอื่นๆ

- คำแนะนำขั้นสุดท้าย: คุณและตัวแทนสามารถเดินผ่านสถานที่ได้ — โดยปกติ 24 ชั่วโมงก่อนปิด — เพื่อให้แน่ใจว่าทุกอย่างพร้อมขาย คุณตรวจสอบว่าการซ่อมแซมทั้งหมดเสร็จสมบูรณ์ ทรัพย์สินไม่มีความเสียหาย และสะอาด

- วันปิดทำการ: วันสำคัญมาถึงแล้วสำหรับคุณในการเป็นเจ้าของบ้านหลังที่สองตามกฎหมาย คุณชำระค่าใช้จ่ายในการปิดบัญชีและค่าธรรมเนียมเพิ่มเติมในวันปิดบัญชีและลงนามในเอกสารทั้งหมด สุดท้ายนี้ ตัวแทนปิดการขายจะจัดให้มีผู้ขายรับเงินจากบัญชีเอสโครว์

สรุป

การซื้อบ้านหลังที่สองเป็นกระบวนการที่น่าตื่นเต้นและสามารถเป็นการเคลื่อนไหวทางการเงินที่ชาญฉลาดได้ อย่างไรก็ตาม เพื่อให้แน่ใจว่าบ้านหลังที่สองจะเหมาะกับความต้องการด้านไลฟ์สไตล์ของคุณ หากจำเป็นจะต้องคำนึงถึงประเด็นต่อไปนี้:

- ตัดสินใจเลือกเหตุผลในการซื้ออสังหาริมทรัพย์แห่งที่สอง - เป็นบ้านพักตากอากาศหรืออสังหาริมทรัพย์เพื่อการลงทุนหรือไม่?

- ตรวจสอบให้แน่ใจว่าคุณมีฐานะทางการเงินในการซื้อและบำรุงรักษาบ้านหลังที่สอง

- ดำเนินการตรวจสอบสถานะทุกขั้นตอนเพื่อให้ได้สินเชื่อจำนองที่ดีที่สุด ค้นหาตัวแทนอสังหาริมทรัพย์ที่ดีและค้นหาอสังหาริมทรัพย์ที่ตรงกับเป้าหมายทางการเงินของคุณ

ค้นหาผู้ให้กู้ในไม่กี่นาที

ข้อตกลงที่ดีไม่เพียงแค่นั่งเฉยๆ ค้นหาผู้ให้กู้ที่เชี่ยวชาญด้านสินเชื่อที่เป็นมิตรกับนักลงทุนอย่างรวดเร็วซึ่งเหมาะกับคุณและกลยุทธ์การลงทุนของคุณ

หมายเหตุโดย BiggerPockets: นี่เป็นความคิดเห็นที่เขียนโดยผู้เขียนและไม่จำเป็นต้องเป็นตัวแทนของความคิดเห็นของ BiggerPockets

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://www.biggerpockets.com/blog/buying-a-second-home

- 12 เดือน

- a

- ยอมรับ

- เข้า

- ลงชื่อเข้าใช้

- ถูกต้อง

- นอกจากนี้

- เพิ่มเติม

- นอกจากนี้

- การบริหาร

- คำแนะนำ

- มีผลต่อ

- ตัวแทน

- ข้อตกลง

- ทั้งหมด

- การอนุญาต

- เสมอ

- ล้อมรอบ

- จำนวน

- และ

- อื่น

- การใช้งาน

- การตีราคา

- ขอขอบคุณ

- ความชื่นชม

- AREA

- รอบ

- บทความ

- ด้าน

- อัยการ

- ผู้เขียน

- เฉลี่ย

- กลับ

- ชายหาด

- เพราะ

- กลายเป็น

- จะกลายเป็น

- ก่อน

- ด้านล่าง

- ประโยชน์ที่ได้รับ

- ที่ดีที่สุด

- ดีกว่า

- ระหว่าง

- ใหญ่

- ธนบัตร

- ปิดกั้น

- ชายแดน

- ยืม

- ซื้อ

- การก่อสร้าง

- ซื้อ

- การซื้อ

- คำนวณ

- ที่เรียกว่า

- ไม่ได้

- บัตร

- ชำระเงินผ่านบัตร

- กรณี

- เงินสด

- กระแสเงินสด

- เปลี่ยนแปลง

- ตรวจสอบ

- Choose

- เมือง

- คลาสสิก

- จัด

- ปิดหน้านี้

- ปิด

- ผูกมัด

- ความมุ่งมั่น

- ร่วมกัน

- บริษัท

- เทียบเคียง

- เสร็จ

- สภาพ

- ความประพฤติ

- พิจารณา

- พิจารณา

- มี

- สัญญา

- ผู้รับเหมา

- ตามธรรมเนียม

- ราคา

- ค่าใช้จ่าย

- ได้

- หน้าปก

- เครดิต

- บัตรเครดิต

- การจัดอันดับเครดิต

- สำคัญมาก

- กระทืบ

- ปัจจุบัน

- วัน

- วัน

- จัดการ

- ข้อเสนอ

- หนี้สิน

- การชำระหนี้

- ทั้งนี้ขึ้นอยู่กับ

- ขึ้นอยู่กับ

- ฝากเงิน

- แตกต่าง

- ความแตกต่าง

- ต่าง

- ความขยัน

- ค้นพบ

- ไม่

- ลง

- ฝัน

- DTI

- ในระหว่าง

- แต่ละ

- ก่อน

- กรณีฉุกเฉิน

- พลังงาน

- พอ

- ทำให้มั่นใจ

- escrow

- ที่ดิน

- แม้

- ทุกๆ

- ทุกอย่าง

- ตัวอย่าง

- น่าตื่นเต้น

- ที่มีอยู่

- คาดหวัง

- รายจ่าย

- แพง

- มีประสบการณ์

- ประสบการณ์

- สิ่งอำนวยความสะดวก

- ธรรม

- เร็วขึ้น

- รัฐบาลกลาง

- ค่าธรรมเนียม

- เนื้อไม่มีมัน

- เงินทุน

- ทางการเงิน

- การจัดหาเงินทุน

- หา

- Finder

- หา

- ชื่อจริง

- ไหล

- ดังต่อไปนี้

- พบ

- ราคาเริ่มต้นที่

- General

- ได้รับ

- ได้รับ

- ให้

- เป้าหมาย

- ดี

- ยิ่งใหญ่

- ขั้นต้น

- ให้คำแนะนำ

- มือ

- จัดการ

- มี

- แข็งแรง

- จัดขึ้น

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- ซ่อนเร้น

- สูงกว่า

- จ้าง

- หน้าแรก

- บ้าน

- ชั่วโมง

- บ้าน

- การเคหะ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- ทำอย่างไร

- อย่างไรก็ตาม

- HTTPS

- ในอุดมคติ

- ส่งผลกระทบ

- ผลกระทบ

- in

- รวมถึง

- รวมทั้ง

- เงินได้

- ในร่ม

- แรกเริ่ม

- ประกัน

- อยากเรียนรู้

- อัตราดอกเบี้ย

- ล้ำค่า

- การลงทุน

- การลงทุน

- กลยุทธ์การลงทุน

- เงินลงทุน

- IRS

- ปัญหา

- IT

- การเดินทาง

- คีย์

- ทราบ

- ใหญ่

- ใหญ่ที่สุด

- กฎหมาย

- เรียนรู้

- กฎหมาย

- ผู้ให้ยืม

- ผู้ให้กู้

- ช่วยให้

- LG

- ชีวิต

- วิถีการดำเนินชีวิต

- น่าจะ

- ขีด จำกัด

- รายการ

- รายการ

- สด

- เงินกู้

- เงินให้กู้ยืม

- ในประเทศ

- ที่ตั้ง

- นาน

- ระยะยาว

- อีกต่อไป

- Mac

- หลัก

- เก็บรักษา

- การบำรุงรักษา

- สำคัญ

- ประเด็นสำคัญ

- ทำ

- ทำให้

- การทำ

- การจัดการ

- หลาย

- ตลาด

- การวิจัยทางการตลาด

- แนวโน้มตลาด

- ตลาด

- การจับคู่

- วิธี

- พบ

- อาจ

- ขั้นต่ำ

- สารผสม

- เงิน

- เดือน

- รายเดือน

- เดือน

- ข้อมูลเพิ่มเติม

- จำนอง

- มากที่สุด

- ย้าย

- ใกล้

- จำเป็นต้อง

- จำเป็น

- จำเป็นต้อง

- ความต้องการ

- การเจรจาต่อรอง

- สุทธิ

- ใหม่

- ถัดไป

- จำนวน

- ตัวเลข

- เสนอ

- ONE

- เปิด

- ความคิดเห็น

- ตัวเลือกเสริม (Option)

- Options

- อื่นๆ

- มิฉะนั้น

- เจ้าของ

- การเป็นเจ้าของ

- เอกสาร

- ส่วนหนึ่ง

- ชำระ

- การชำระเงิน

- การชำระเงิน

- เปอร์เซ็นต์

- เปอร์เซ็นต์

- สมบูรณ์

- ระยะเวลา

- สถานที่

- แผนการ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- ความอุดมสมบูรณ์

- ผลงาน

- ที่มีศักยภาพ

- ป้องกัน

- ราคา

- ประถม

- เงินที่ได้

- กระบวนการ

- คุณสมบัติ

- คุณสมบัติ

- ซื้อ

- การจัดซื้อ

- วัตถุประสงค์

- คุณสมบัติ

- มีคุณสมบัติ

- แก้ไข

- คุณภาพ

- รวดเร็ว

- อย่างรวดเร็ว

- เงียบ ๆ

- คะแนน

- ราคา

- อันดับ

- อัตราส่วน

- พร้อม

- จริง

- อสังหาริมทรัพย์

- เหตุผล

- เหตุผล

- รับ

- แนะนำ

- ลด

- เกี่ยวกับ

- สัมพัทธ์

- จำ

- ให้เช่า

- เช่า

- รายงาน

- แสดง

- มีชื่อเสียง

- ต้องการ

- ความต้องการ

- ต้อง

- การวิจัย

- รีสอร์ท

- ข้อ จำกัด

- ผล

- ขึ้น

- เสี่ยง

- ปัดเศษ

- วิ่ง

- วิ่ง

- การขาย

- เดียวกัน

- ประหยัด

- เงินออม

- แมวมอง

- ค้นหา

- ที่สอง

- รอง

- ขาย

- ความรู้สึก

- ร้ายแรง

- การเงินอย่างจริงจัง

- บริการ

- ชุด

- หลาย

- ระยะสั้น

- โชว์

- ลงชื่อ

- อย่างมีความหมาย

- สถานการณ์

- หก

- หกเดือน

- ของแข็ง

- บาง

- เสียง

- ความเชี่ยวชาญ

- โดยเฉพาะ

- ใช้จ่าย

- เริ่มต้น

- ข้อความที่เริ่ม

- สถานะ

- สหรัฐอเมริกา

- Status

- เข้าพัก

- ขั้นตอน

- ขั้นตอน

- ยังคง

- กลยุทธ์

- กระแส

- เข้มงวด

- โครงสร้าง

- เหมาะสม

- เอา

- งาน

- ภาษี

- สถานะภาษี

- ภาษี

- สิบ

- พื้นที่

- ดังนั้น

- ของบุคคลที่สาม

- ตลอด

- เวลา

- ครั้ง

- เคล็ดลับ

- ชื่อหนังสือ

- ไปยัง

- ด้านบน

- การทำธุรกรรม

- โอน

- การเดินทาง

- แนวโน้ม

- จริง

- เป็นปกติ

- ที่สุด

- ไม่คาดฝัน

- ยูพีเอส

- ใช้

- มักจะ

- ยูทิลิตี้

- วันหยุด

- ความคุ้มค่า

- ความคุ้มค่า

- จำเป็น

- webp

- อะไร

- ว่า

- ที่

- WHO

- จะ

- เต็มใจ

- ฤดูหนาว

- WISE

- ภายใน

- งาน

- ออกไปทำงาน

- คุ้มค่า

- เขียน

- ปี

- ของคุณ

- ลมทะเล