ขณะที่ปี 2024 ใกล้เข้ามา S&P Global Mobility คาดการณ์ว่า 88.3

ยอดขายรถยนต์ใหม่ล้านคันทั่วโลกในปีหน้าเนื่องจากการฟื้นตัว

บน. ด้วยการเบรกออกจากห่วงโซ่อุปทาน ความเสี่ยงที่จะดำเนินต่อไป

การเติบโตคือโมเมนตัมความต้องการลดลงเนื่องจากความไม่แน่นอนของผู้บริโภค

แซงหน้าความต้องการที่ถูกกักขัง

ยอดขายรถยนต์ขนาดเล็กรุ่นใหม่ทั่วโลกในปี 2024 จะเพิ่มขึ้น 2.8%

เมื่อเทียบเป็นรายปี ตามการคาดการณ์ใหม่ของ S&P Global

ความคล่องตัว การฟื้นตัวของเอาต์พุตของยานพาหนะขนาดเล็กยังคงดำเนินต่อไป

ความพยายามในการเติมสินค้าคงคลังในหลายภูมิภาคในฐานะห่วงโซ่อุปทาน

และอุปสงค์ก็ฟื้นตัวขึ้นอีก โดยได้รับการสนับสนุนจากการกักขังที่ยืดเยื้อ

ความต้องการของผู้บริโภค. S&P Global Mobility ยังคงระมัดระวังในการฟื้นตัว

แนวโน้มอย่างไรก็ตามด้วยความต้องการของผู้บริโภคที่ถูกท้าทายโดยการยกระดับ

การกำหนดราคายานพาหนะควบคู่ไปกับสินเชื่อและการกู้ยืมที่ท้าทาย

เงื่อนไข

แนวโน้มการคาดการณ์ประกอบด้วยอัตราดอกเบี้ยที่เหนียวกว่า

การปรับปรุงห่วงโซ่อุปทาน ความสามารถในการจ่าย

บีบราคารถใหม่สูง, ความเชื่อมั่นผู้บริโภคเป็นหย่อม,

ข้อกังวลด้านราคา/อุปทานพลังงาน ความเสี่ยงในการให้สินเชื่อรถยนต์ และต่อเนื่อง

ความเจ็บปวดที่เพิ่มขึ้นจากกระแสไฟฟ้า

“ปี 2024 คาดว่าจะเป็นอีกปีแห่งการฟื้นตัวอย่างไม่หยุดยั้ง โดย

อุตสาหกรรมยานยนต์ก้าวไปไกลกว่าความเสี่ยงด้านอุปทานที่ชัดเจนและเข้าสู่ภาวะที่มืดมนยิ่งขึ้น

สภาพแวดล้อมอุปสงค์ที่นำโดยมหภาค” Colin Couchman ผู้บริหารกล่าว

ผู้อำนวยการฝ่ายพยากรณ์ยานพาหนะขนาดเล็กระดับโลกของ S&P Global

ความคล่องตัว “ข้อกังวลหลักคือความต้องการรถยนต์ไฟฟ้า 'ตามธรรมชาติ' จะเป็นอย่างไร

รัฐบาลพิจารณาลดการสนับสนุนนโยบายแทรกแซง –

โดยเฉพาะสิ่งจูงใจและเงินอุดหนุน นโยบายอุตสาหกรรม และ OEM

การวางแผนเป้าหมาย”

ยอดขายรถยนต์ขนาดเล็กทั่วโลกทั้งปี 2023 – คาดว่าจะถึง

เกือบ 86.0 ล้านหน่วยโดย S&P Global Mobility - เป็นตัวแทนของ

เพิ่มขึ้น 8.9% จากระดับปี 2022 โดยอุปสงค์รถยนต์ใหม่ได้รับประโยชน์

จากผลผลิตที่เพิ่มขึ้นอย่างต่อเนื่องจากการเติมสต็อกสินค้าคงคลังเป็นอุปทาน

โซ่ทำให้เป็นปกติ

การคาดการณ์ตลาดโดยตลาด

ยุโรป: สรุปปี 2023 ตลาดตะวันตก/ยุโรปกลางที่แข็งแกร่ง

โมเมนตัมน่าจะอยู่ที่ 14.7 ล้านหน่วย (+12.8% y/y) โดย

ระดับการผลิตยานพาหนะที่ดีขึ้นช่วยให้เวลาในการจัดส่งและ

การกู้คืนสินค้าคงคลัง สำหรับปี 2024 S&P Global Mobility คาดการณ์

15.1 ล้านหน่วย เพิ่มขึ้น 2.9% ต่อปี สะท้อนภาวะเศรษฐกิจถดถอย

ความเสี่ยง เงื่อนไขสินเชื่อที่เข้มงวดขึ้น ความต้องการที่ถูกคุมขังผ่อนคลายลง แต่ยังคงสูงอยู่

ราคารถยนต์และการอุดหนุน EV ที่ลดลง

“ความท้าทายที่สำคัญสำหรับยุโรป ได้แก่ การใช้พลังงานไฟฟ้าแบบไดนามิก

การเปลี่ยนแปลง ควบคู่ไปกับลูกค้าที่รอดู ซุ่มซ่อน OEM ของจีน

ปัญหาด้านพลังงานและการเลือกตั้งในสหภาพยุโรปที่กำลังจะเกิดขึ้น” Couchman กล่าว

สหรัฐอเมริกา: คาดว่ายอดขายในสหรัฐฯ จะอยู่ที่ 15.9

ล้านหน่วยในปี 2024 เพิ่มขึ้นประมาณ 2.0% จาก

คาดการณ์ปี 2023 ระดับ 15.5 ล้านหน่วย

“เพียงเมื่ออุตสาหกรรมยานยนต์กำลังมองหาการกลับคืนสู่ความรู้สึก

สภาวะปกติจากด้านอุปทานของสมการ ผู้บริโภคสหรัฐใน

ตลาดรถยนต์ใหม่ในปี 2024 จะยังคงเผชิญกับราคาที่สามารถซื้อได้

ประเด็นปัญหาอัตราดอกเบี้ยสูง เงื่อนไขสินเชื่อที่ตึงตัว และ

ราคารถยนต์ใหม่ที่ลดลงอย่างช้าๆ” Chris Hopson ผู้จัดการของกล่าว

การคาดการณ์ยอดขายรถยนต์ขนาดเล็กในอเมริกาเหนือสำหรับ S&P Global

ความคล่องตัว “ผู้บริโภคที่ไม่แน่นอนแปลเป็นความคาดหวังของ

สภาพแวดล้อมการขายรถยนต์จะก้าวหน้าเล็กน้อยในปีหน้า”

“ด้วยสมมติฐานที่ว่าระดับการผลิตรถยนต์จะยังคงดำเนินต่อไป

ล่วงหน้าในปี 2024 การเติบโตของสินค้าคงคลังรถยนต์ใหม่นำเสนอ

โอกาสในการเพิ่มระดับแรงจูงใจและการทำข้อตกลง –

วาล์วปล่อยศักยภาพต่อแรงกดดันด้านราคารถยนต์ที่รับรู้

ในปีที่ผ่านมา” Hopson กล่าวเสริม

ด้วยการเปิดตัวรถยนต์รุ่นที่หลายคนตั้งตารออย่าง US BEV

ยอดขายจะยังคงพัฒนาต่อไปในปีใหม่ ภายในสิ้นปี 2024

โดยจะมีรถยนต์ BEV ให้เลือกเกือบ 100 รุ่น ซึ่งเพิ่มขึ้นเป็นสองเท่า

มีในปี 2022 ครอบคลุมส่วนอื่นๆ อีกหลายส่วนและการให้บริการ

ผู้บริโภคที่สนใจรถยนต์ไฟฟ้ามีทางเลือกมากขึ้น

จีนแผ่นดินใหญ่: สำหรับสิ้นปี 100 พันล้านหยวน

การขยายแรงจูงใจและการฟื้นตัวของยานยนต์พลังงานใหม่ (NEV)

การผลิตรถยนต์ในประเทศรองรับการขายในประเทศ ปี 2023 ควรดู

ฟื้นตัวเป็น 25.3 ล้านหน่วย (+4.9% y/y) ตามข้อมูลของ S&P

ความคล่องตัวระดับโลก สำหรับปี 2024 ตลาดจะยังคงได้รับการสนับสนุนต่อไป

ตามความต้องการที่ถูกกักขังพร้อมกับความเชื่อมั่นของผู้บริโภคที่ค่อยๆ ดีขึ้น –

ซึ่งยังไม่ฟื้นตัวเต็มที่จนถึงระดับก่อนเกิดโรคระบาด ความต้องการปี 2024

คาดอยู่ที่ 26.4 ล้านคัน เพิ่มขึ้นอีก 4.2%

ความสามารถในการจ่าย NEV ของจีนแผ่นดินใหญ่มีแนวโน้มที่จะดีขึ้นต่อไป

ปี 2024 โดยราคาเซลล์แบตเตอรี่ในประเทศได้ลดลงอย่างมากแล้ว

จนถึงปี 2023 ควบคู่ไปกับการยกเว้นภาษี NEV ในปี 2024-2025 NEV

การเจาะ (เป็น % ของรถยนต์นั่งส่วนบุคคล) ถูกคาดการณ์ไว้ต่อไป

เพิ่มขึ้นเป็น 44% ในปี 2024 จาก 36% ในปี 2023

แนวโน้มการผลิตปี 2024 มีแนวโน้มลดลงสู่แบบดั้งเดิม

รูปแบบที่ขับเคลื่อนด้วยความต้องการ

ในด้านการผลิต การผลิตรถยนต์ขนาดเล็กทั่วโลกใน

คาดปี 2023 จบที่ 89.8 ล้านคัน – แข็งแกร่ง 9.0%

ดีขึ้นกว่าระดับปี 2022 ที่เหนือความคาดหมายในหลาย ๆ ด้าน

ภูมิภาค สร้างเพิ่มเติมเกี่ยวกับการเติมสินค้าคงคลังโดยนัย นี้

นับเป็นการกลับมาสู่ระดับการผลิตก่อนเกิดโรคระบาดอย่างน่ายินดีในวันที่

พื้นฐานระดับโลกขับเคลื่อนโดยกำไรในจีนแผ่นดินใหญ่และอินเดีย

S&P Global Mobility ยังคงเห็นการผลิตทั่วไป

แนวโน้มที่ขึ้นอยู่กับรูปแบบที่ขับเคลื่อนด้วยอุปสงค์แบบเดิมๆ

เมื่อเราเปลี่ยนไปสู่ปี 2024 โดยที่สินค้าคงคลังเข้าสู่จุดสมดุล

ตลาดหลายแห่งคาดว่าการเติบโตของการผลิตทั่วโลกจะลดลง

พลิกกลับเล็กน้อยเนื่องจากอุตสาหกรรมฟื้นตัวหลังจากเกิดความวุ่นวาย

หลายปี. สำหรับปี 2024 S&P Global Mobility คาดการณ์ว่าจะมีแสงสว่าง

ระดับการผลิตรถยนต์จะลดลง 0.4% เป็น 89.4 ล้าน

หน่วย

“ระดับผลผลิตของยานพาหนะกำลังเจ้าชู้กับกระแสสูงสุด

รอบการเติมสินค้าคงคลังเร็วกว่าที่คาด

ซึ่งขัดแย้งกับระดับความต้องการของผู้บริโภคในโลกแห่งความเป็นจริง” มาร์กกล่าว

Fulthorpe ผู้อำนวยการบริหารฝ่ายพยากรณ์ยานพาหนะขนาดเล็กทั่วโลก

สำหรับเอสแอนด์พี โกลบอล โมบิลิตี “ในช่วงปี 2023 การผลิตรถยนต์มี

ได้รับประโยชน์จากวงจรอันดีงามของการปรับปรุงห่วงโซ่อุปทานและ

คำสั่งซื้อค้างที่แข็งแกร่ง เมื่อเงื่อนไขเหล่านี้ถดถอย การผลิต

จะได้รับการสนับสนุนน้อยลง”

ในจีนแผ่นดินใหญ่ S&P Global Mobility คาดการณ์ได้อย่างมีประสิทธิภาพ

ระดับการผลิตทรงตัวปี 2024 ลดลง 0.1% อยู่ที่ 28.3 ล้านหน่วย

ด้วยสินค้าคงคลังส่วนใหญ่กลับคืนสู่ระดับก่อนเกิดวิกฤติและเปราะบาง

อุปสงค์ในประเทศ คาดว่าจะมีกำไรจากการส่งออกเพิ่มเติม

ผลเชิงบวกหลัก

ยุโรปคาดว่าจะผลิตได้ 17.4 ล้านหน่วยในปี 2024 ลดลงภายในปี XNUMX

1.8% จากประมาณการ 17.8 ล้านคนในปีนี้ เช่นเดียวกับในแผ่นดินใหญ่

ประเทศจีน ระดับสินค้าคงคลังคาดว่าจะได้รับการฟื้นฟูใกล้เคียง

ระดับก่อนเกิดวิกฤติ และจะให้ข้อดีเล็กน้อยในสภาพแวดล้อม

โดดเด่นด้วยงานในมือที่ลดลงและอุปสงค์ขาเข้าที่ลดลง กำลังเติบโต

การนำเข้าจากประเทศจีนก็คาดว่าจะรู้สึกได้เช่นกัน

สำหรับภูมิภาคอเมริกาเหนือ การผลิตโดยรวมคาดว่าจะมี

กำไรเล็กน้อย 0.5% จำนวน 15.7 ล้านหน่วย เพิ่มขึ้น 3.9%

การเติบโตของกิจกรรมของสหรัฐฯ การเติมสินค้าคงคลังยังคงให้

กลับหัวกลับหาง แต่มันไม่สม่ำเสมอ โดยมีกระเป๋าของ Detroit-3's

ผู้เล่นตัวจริงล้นสต็อกในขณะที่แบรนด์ญี่ปุ่นและเกาหลียังมี

ท่อที่จะเติม

ในขณะที่เงื่อนไขของห่วงโซ่อุปทานดีขึ้นอย่างไม่ต้องสงสัยตั้งแต่นั้นเป็นต้นมา

ในปี 2022 เรายังคงเตือนถึงการขาดดุลเชิงโครงสร้างในด้านขีดความสามารถ

เซมิคอนดักเตอร์ โดยเฉพาะโหนดที่มีอายุมากกว่า มีทางทฤษฎี

กำลังการผลิตส่วนเกินในปี 2023 เนื่องจากความต้องการจากอุตสาหกรรมอื่นๆ ลดลง แต่

ยังคงมีความเสี่ยงที่ข้อจำกัดอาจเกิดขึ้นอีกครั้งเมื่อมีความต้องการ

จากภาคอื่นๆ ฟื้นตัว

“เราไม่คาดว่าปัญหาการจัดหาชิปในปี 2024 เป็นการจัดสรร

สำหรับรถยนต์มีความแข็งแกร่งและได้รับการสนับสนุนจากการสะสมล่าสุดของ

ชิปจากผู้ผลิตรถยนต์” เจเรมี บูโช ผู้อำนวยการ กล่าว

เซมิคอนดักเตอร์, E/E และแนวปฏิบัติด้านเอกราช, S&P Global Mobility

“แต่ปี 2025 อาจเป็นคอขวดหากความต้องการที่ไม่ใช่ยานยนต์กลับมาอีกครั้ง

อย่างยิ่ง”

การเปลี่ยนแปลงระบบไฟฟ้ายังคงดูผ่านพ้นไม่ได้

ความไม่แน่นอนในระยะสั้นในยุโรปและสหรัฐอเมริกา

ในช่วงไม่กี่ปีที่ผ่านมา ได้เห็นผู้ผลิต OEM จำนวนมากยืนยันอีกครั้ง

ความทะเยอทะยานด้านพลังงานไฟฟ้าในอีก 15 ถึง XNUMX ปีข้างหน้า มากกว่า

เมื่อเร็ว ๆ นี้การเล่าเรื่องได้เปลี่ยนไปกับผู้ผลิตรถยนต์บางราย

เน้นย้ำถึงความท้าทายแฝดของการใช้พลังงานไฟฟ้า

การเปลี่ยนแปลง—การขยายขนาดของรถยนต์ BEV ที่ขายได้และการค้นหาความเต็มใจ

ลูกค้าที่จะซื้อพวกเขา

รายงานการเสียชีวิตของยานพาหนะไฟฟ้ามีจำนวนมาก

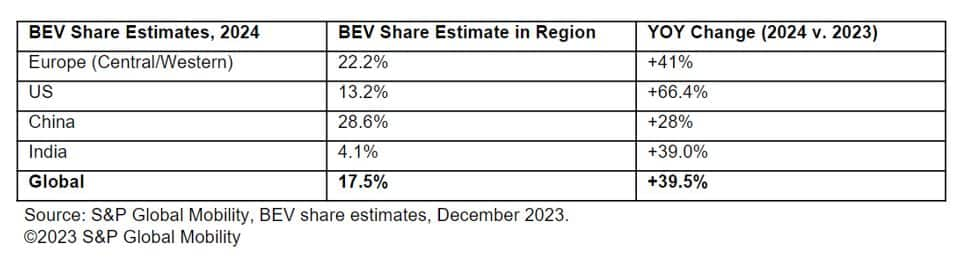

พูดเกินจริง และ S&P Global Mobility คาดการณ์ยอดขายทั่วโลก

รถยนต์นั่งส่วนบุคคลที่ใช้แบตเตอรี่ไฟฟ้าจะเริ่มดำเนินการตามมาตรา 13.3

ล้านหน่วยในปี 2024 – คิดเป็นประมาณ 16.2% ของ

ยอดขายรถยนต์นั่งทั่วโลก เพื่อเป็นการอ้างอิง 2023 โพสต์

รถยนต์ไฟฟ้ารถยนต์ไฟฟ้าประมาณ 9.6 ล้านคัน คิดเป็นส่วนแบ่งตลาด 12%

ตลาดหลักๆ ได้รับการพยากรณ์สำหรับปริมาณส่วนใหญ่นี้

แม้ว่าตลาดขนาดเล็กจะเห็นการเพิ่มขึ้นเล็กน้อยก็ตาม คาดการณ์ไว้

ส่วนแบ่งของ BEV ตามภูมิภาคมีดังนี้:

หลังจากปี 2024 คำถามมากมายยังคงอยู่ในพื้นที่ของการใช้พลังงานไฟฟ้า

โดยเฉพาะในเรื่องโครงสร้างพื้นฐานการชาร์จ พลังงานไฟฟ้า แบตเตอรี่

ห่วงโซ่อุปทาน รูปแบบการจัดหาทั่วโลก แนวใหม่

EV ที่มาถึงและการสนับสนุนผู้กำหนดนโยบายในระดับที่เหมาะสม

เพื่อช่วยให้การเปลี่ยนจากเชื้อเพลิงฟอสซิลไปเป็นไฟฟ้าราบรื่นขึ้น สำหรับ

ในปัจจุบัน นโยบาย NEV ของจีน “เหมาะสำหรับ 55 ปี” ของยุโรป และ IRA

ในสหรัฐอเมริกาเป็นเครื่องหมายหลักสำหรับวิสัยทัศน์ของผู้กำหนดนโยบายสำหรับ

อนาคตของการขับเคลื่อนที่เป็นมิตรต่อสิ่งแวดล้อมยิ่งขึ้น

การขายยานพาหนะขนาดเล็ก

การคาดการณ์

การผลิตยานยนต์ขนาดเล็ก

การคาดการณ์

เครื่องยนต์ยานพาหนะขนาดเล็ก

การคาดการณ์

ทางเลือกสำหรับยานพาหนะขนาดเล็ก

การคาดการณ์แรงขับ

เครื่องมือติดตามความต้องการอัตโนมัติทั่วโลก

บทความนี้เผยแพร่โดย S&P Global Mobility และไม่ใช่โดย S&P Global Ratings ซึ่งเป็นแผนกที่มีการจัดการแยกต่างหากของ S&P Global

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :มี

- :เป็น

- :ไม่

- ][หน้า

- $ ขึ้น

- 1

- 100

- 13

- 14

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- ตาม

- การบัญชี

- ข้าม

- อยากทำกิจกรรม

- ที่เพิ่ม

- ความก้าวหน้า

- หลังจาก

- การจัดสรร

- คู่ขนาน

- แล้ว

- ด้วย

- ทางเลือก

- ความทะเยอทะยาน

- อเมริกัน

- an

- และ

- อื่น

- ที่คาดว่าจะ

- วิธีการ

- เหมาะสม

- เป็น

- ที่เดินทางมาถึง

- บทความ

- AS

- ข้อสมมติ

- At

- รถยนต์

- รถยนต์

- ยานยนต์

- เอกราช

- ใช้ได้

- กลับ

- รากฐาน

- แบตเตอรี่

- BE

- รับ

- กำลัง

- ได้รับประโยชน์

- เกิน

- พันล้าน

- เพิ่มขึ้น

- แบรนด์

- การก่อสร้าง

- แต่

- ซื้อ

- by

- ความจุ

- รถ

- เซลล์

- โซ่

- ห่วงโซ่

- ท้าทาย

- ความท้าทาย

- ท้าทาย

- การเรียกเก็บเงิน

- สาธารณรัฐประชาชนจีน

- ชาวจีน

- ชิป

- ชิป

- ทางเลือก

- คริส

- ชัดเจน

- ปิดหน้านี้

- มา

- มา

- กังวล

- ความกังวลเกี่ยวกับ

- เงื่อนไข

- ความมั่นใจ

- พิจารณา

- ข้อ จำกัด

- ผู้บริโภค

- ผู้บริโภค

- ต่อ

- อย่างต่อเนื่อง

- ได้

- ควบคู่

- ครอบคลุม

- เครดิต

- ปัจจุบัน

- ลูกค้า

- วงจร

- จัดการ

- ลดลง

- การลดลง

- ขาดดุล

- ส่งมอบ

- การจัดส่ง

- ความต้องการ

- แม้จะมี

- พัฒนา

- การน้อยลงไป

- ผู้อำนวยการ

- การแบ่ง

- do

- ในประเทศ

- สอง

- ลง

- ในระหว่าง

- พลวัต

- การทำให้สบาย

- ด้านเศรษฐกิจ

- ภาวะถดถอยทางเศรษฐกิจ

- ผล

- มีประสิทธิภาพ

- ความพยายาม

- การเลือกตั้ง

- ติดตั้งระบบไฟฟ้า

- ยานพาหนะไฟฟ้า

- ยานพาหนะไฟฟ้า

- สูง

- ปลาย

- สิ้นสุด

- พลังงาน

- เครื่องยนต์

- สิ่งแวดล้อม

- สมดุล

- โดยเฉพาะอย่างยิ่ง

- ประมาณ

- อีเธอร์ (ETH)

- EU

- ยุโรป

- ในทวีปยุโรป

- EV

- แม้

- เกินกว่า

- ผู้บริหารงาน

- ผู้อำนวยการบริหาร

- ความคาดหวัง

- ความคาดหวัง

- ที่คาดหวัง

- ส่งออก

- นามสกุล

- ใบหน้า

- จางหายไป

- รู้สึก

- สองสาม

- ใส่

- หา

- เสร็จสิ้น

- พอดี

- ห้า

- แบน

- ดังต่อไปนี้

- สำหรับ

- พยากรณ์

- การคาดการณ์

- ล่วงรู้

- ฟอสซิล

- เชื้อเพลิงฟอสซิล

- ราคาเริ่มต้นที่

- เชื้อเพลิง

- อย่างเต็มที่

- ต่อไป

- อนาคต

- ได้รับ

- กําไร

- General

- เหตุการณ์ที่

- รัฐบาล

- ค่อยๆ

- อย่างมาก

- เป็นมิตรกับสิ่งแวดล้อม

- ตะแกรง

- การเจริญเติบโต

- การเจริญเติบโต

- มี

- แข็งแรง

- ช่วย

- จุดสูง

- ไฮไลต์

- อย่างสูง

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- อย่างไรก็ตาม

- HTML

- HTTPS

- if

- โดยนัย

- การนำเข้า

- ปรับปรุง

- การปรับปรุง

- การปรับปรุง

- การปรับปรุง

- in

- แรงจูงใจ

- แรงจูงใจ

- ประกอบด้วย

- ขาเข้า

- รวม

- เพิ่ม

- เพิ่มขึ้น

- อินเดีย

- อุตสาหกรรม

- อุตสาหกรรม

- อุตสาหกรรม

- โครงสร้างพื้นฐาน

- อยากเรียนรู้

- อัตราดอกเบี้ย

- สนใจ

- เข้าไป

- สินค้าคงคลัง

- ไออาร์เอ

- ปัญหา

- IT

- ภาษาญี่ปุ่น

- jpg

- เพียงแค่

- คีย์

- เกาหลี

- ส่วนใหญ่

- ชื่อสกุล

- ปีที่แล้ว

- การให้กู้ยืมเงิน

- น้อยลง

- ชั้น

- ระดับ

- เบา

- กดไลก์

- น่าจะ

- เข้าแถว

- น้อย

- ในประเทศ

- สูงส่ง

- ที่ต้องการหา

- LOOKS

- looming

- หลัก

- แผ่นดินใหญ่

- จีนแผ่นดินใหญ่

- สำคัญ

- ส่วนใหญ่

- ทำ

- ผู้ผลิต

- การทำ

- การจัดการ

- ผู้จัดการ

- การผลิต

- หลาย

- เครื่องหมาย

- โดดเด่น

- ตลาด

- ส่วนแบ่งการตลาด

- ตลาด

- เป็นผู้ใหญ่

- อ่อน

- ล้าน

- การเคลื่อนย้าย

- แบบ

- โมเดล

- เจียมเนื้อเจียมตัว

- โมเมนตัม

- ข้อมูลเพิ่มเติม

- การย้าย

- เล่าเรื่อง

- โดยธรรมชาติ

- นำทาง

- เกือบทั้งหมด

- ใหม่

- ปีใหม่

- ใหม่

- ถัดไป

- โหนด

- ทางทิศเหนือ

- ยวด

- จำนวน

- of

- ปิด

- เก่ากว่า

- on

- ครั้งเดียว

- ต่อเนื่อง

- โอกาส

- ใบสั่ง

- อื่นๆ

- Outlook

- เอาท์พุต

- เกิน

- ทั้งหมด

- ความอุตสาหะ

- อดีต

- รูปแบบ

- การเจาะ

- ท่อ

- การวางแผน

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- กระเป๋า

- นโยบาย

- ผู้กำหนดนโยบาย

- บวก

- โพสต์

- โพสต์

- ที่มีศักยภาพ

- ที่อาจเกิดขึ้น

- อำนาจ

- ขับเคลื่อน

- การปฏิบัติ

- นำเสนอ

- ราคา

- ราคา

- การตั้งราคา

- ปัญหาที่เกิดขึ้น

- ก่อ

- การผลิต

- กำลังคืบหน้า

- ที่คาดการณ์

- โครงการ

- แรงขับ

- กลุ่มเป้าหมาย

- ให้

- การให้

- การตีพิมพ์

- คำถาม

- ราคา

- การให้คะแนน

- มาถึง

- ถึง

- ยืนยัน

- โลกแห่งความจริง

- ตระหนัก

- เมื่อเร็ว ๆ นี้

- เมื่อเร็ว ๆ นี้

- ภาวะถดถอย

- การกู้คืน

- กู้คืน

- การฟื้นตัว

- การอ้างอิง

- สะท้อนให้เห็นถึง

- เกี่ยวกับ

- ภูมิภาค

- ภูมิภาค

- ปล่อย

- ยังคง

- ซากศพ

- แสดง

- การบูรณะ

- กลับ

- ย้อนกลับ

- ที่เพิ่มขึ้น

- ความเสี่ยง

- ความเสี่ยง

- แข็งแรง

- การเปิดตัว

- ม้วน

- s

- เอสแอนด์พี

- เอสแอนด์พีโกลบอล

- กล่าวว่า

- ขาย

- ปรับ

- ภาค

- เห็น

- เห็น

- กลุ่ม

- สารกึ่งตัวนำ

- อุปกรณ์กึ่งตัวนำ

- ความรู้สึก

- หลาย

- Share

- เปลี่ยน

- ขยับ

- น่า

- ด้าน

- อย่างมีความหมาย

- ตั้งแต่

- เล็ก

- มีขนาดเล็กกว่า

- เรียบ

- ของแข็ง

- บาง

- การจัดหา

- ช่องว่าง

- สหรัฐอเมริกา

- ยังคง

- การซ้อน

- แข็งแรง

- เสถียร

- โครงสร้าง

- จัดหาอุปกรณ์

- ห่วงโซ่อุปทาน

- ซัพพลายเชน

- ด้านอุปทาน

- สนับสนุน

- ที่สนับสนุน

- ที่สนับสนุน

- เป้าหมาย

- ภาษี

- ที่

- พื้นที่

- พวกเขา

- ตามทฤษฎี

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- นี้

- ในปีนี้

- แต่?

- ตลอด

- ที่เข้มงวดมากขึ้น

- เวลา

- ครั้ง

- ไปยัง

- ด้านบน

- ไปทาง

- ลู่

- แบบดั้งเดิม

- การเปลี่ยนแปลง

- แฝด

- มีความไม่แน่นอน

- ความไม่แน่นอน

- ไม่ต้องสงสัย

- หน่วย

- ผ่านพ้นไม่ได้

- กลับหัวกลับหาง

- us

- วาล์ว

- พาหนะ

- ยานพาหนะ

- วิสัยทัศน์

- ปริมาณ

- ไดรฟ์

- คือ

- ทาง..

- we

- ปรับตัวลดลง

- ยินดีต้อนรับ

- คือ

- เมื่อ

- ที่

- ในขณะที่

- จะ

- เต็มใจ

- กับ

- ทั่วโลก

- ปี

- ปี

- ลมทะเล