ลิขสิทธิ์@http://lchipo.blogspot.com/

ติดตามเราได้ที่ facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

ติดตามเราได้ที่ facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***ข้อสำคัญ*** Blogger ไม่ได้เขียนคำแนะนำใดๆ ทั้งหมดเป็นเรื่องส่วนบุคคล

ความคิดเห็นและผู้อ่านควรรับความเสี่ยงเองในการตัดสินใจลงทุน

ความคิดเห็นและผู้อ่านควรรับความเสี่ยงเองในการตัดสินใจลงทุน

เปิดรับสมัคร: 16/02/2023

ปิดรับสมัคร: 27/02/2023

กำหนดราคา: 27/02/2023

การลงคะแนนเสียง: 01/03/2023

วันที่ลงรายการ: 10/03/2023

ทุน

มูลค่าตามราคาตลาด: RM830.7 ล้าน

จำนวนหุ้นทั้งหมด: 923mil หุ้น

มูลค่าตามราคาตลาด: RM830.7 ล้าน

จำนวนหุ้นทั้งหมด: 923mil หุ้น

อุตสาหกรรม CARG (2017-2021)

การส่งออกผลิตภัณฑ์ E&E ทั่วโลก: 7.5%

การนำเข้าผลิตภัณฑ์ E&E ทั่วโลก: 7.2%

การเปรียบเทียบคู่แข่งในอุตสาหกรรม (กำไรสุทธิ%)

Cape Group: 7.6% (PE25.28 ใช้ FYE2022 PAT)

JHM: 11.5% (PE14.66)

การผลิต Plexus S/B: 11.1%

เกณฑ์มาตรฐานอิเล็กทรอนิกส์ (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

การส่งออกผลิตภัณฑ์ E&E ทั่วโลก: 7.5%

การนำเข้าผลิตภัณฑ์ E&E ทั่วโลก: 7.2%

การเปรียบเทียบคู่แข่งในอุตสาหกรรม (กำไรสุทธิ%)

Cape Group: 7.6% (PE25.28 ใช้ FYE2022 PAT)

JHM: 11.5% (PE14.66)

การผลิต Plexus S/B: 11.1%

เกณฑ์มาตรฐานอิเล็กทรอนิกส์ (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

อื่นๆ: -4.6% ถึง 5.7%

ธุรกิจ (FYE 2021)

ผู้ให้บริการ EMS ในบริการรับจ้างผลิตสำหรับบริการการผลิตแบบ end-to-end ซึ่งเกี่ยวข้องกับการจัดหาและจัดหาชิ้นส่วนและส่วนประกอบ การผลิต การประกอบ การทดสอบ การบรรจุ จนถึงการปฏิบัติตามการจัดส่งโดยตรง

ผู้ให้บริการ EMS ในบริการรับจ้างผลิตสำหรับบริการการผลิตแบบ end-to-end ซึ่งเกี่ยวข้องกับการจัดหาและจัดหาชิ้นส่วนและส่วนประกอบ การผลิต การประกอบ การทดสอบ การบรรจุ จนถึงการปฏิบัติตามการจัดส่งโดยตรง

รายได้ตามส่วนงาน

1. สินค้าอิเล็กทรอนิกส์อุตสาหกรรม 58.8%

2. สินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภค 38.0%

3. บริการสนับสนุน 3.2%

รายได้ตามภูมิศาสตร์

1. เอเชียแปซิฟิก: 37.8% (สิงคโปร์: 30.7%)

2. สหรัฐอเมริกา: 55.1%

3. ยุโรป: 7.1%

1. สินค้าอิเล็กทรอนิกส์อุตสาหกรรม 58.8%

2. สินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภค 38.0%

3. บริการสนับสนุน 3.2%

รายได้ตามภูมิศาสตร์

1. เอเชียแปซิฟิก: 37.8% (สิงคโปร์: 30.7%)

2. สหรัฐอเมริกา: 55.1%

3. ยุโรป: 7.1%

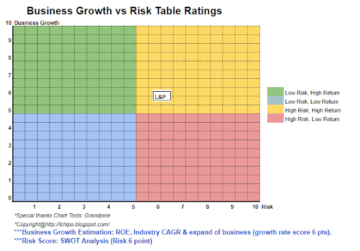

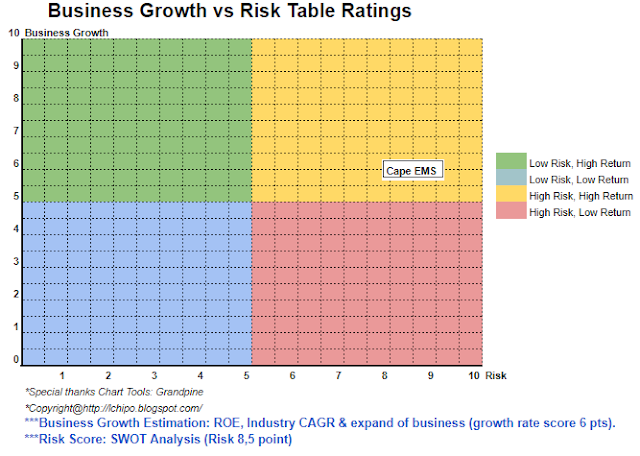

พื้นฐาน

1.ตลาด: ตลาดหลัก

2. ราคา: RM0.90 (จะตามราคา Insti สุดท้ายที่ 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (โอกาสหน้า 27 ใช้ FYE21 PE31.6 เราใช้ EPS RM0.0356 @ FYE22)

4.ROE (โปรฟอร์ม III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.ทรัพย์สินสุทธิ: RM0.35

7.หนี้รวมต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.75 (หนี้: 282.094mil, สินทรัพย์ไม่หมุนเวียน: 230.615mil, สินทรัพย์หมุนเวียน: 377.704mil)

8.นโยบายการจ่ายเงินปันผล: นโยบายการจ่ายเงินปันผลของ PAT 30%

9. สถานะชาริอะฮ์: –

1.ตลาด: ตลาดหลัก

2. ราคา: RM0.90 (จะตามราคา Insti สุดท้ายที่ 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (โอกาสหน้า 27 ใช้ FYE21 PE31.6 เราใช้ EPS RM0.0356 @ FYE22)

4.ROE (โปรฟอร์ม III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.ทรัพย์สินสุทธิ: RM0.35

7.หนี้รวมต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.75 (หนี้: 282.094mil, สินทรัพย์ไม่หมุนเวียน: 230.615mil, สินทรัพย์หมุนเวียน: 377.704mil)

8.นโยบายการจ่ายเงินปันผล: นโยบายการจ่ายเงินปันผลของ PAT 30%

9. สถานะชาริอะฮ์: –

ผลประกอบการทางการเงินที่ผ่านมา (รายได้ กำไรต่อหุ้น PAT%)

2022 (FPE 30 ก.ย. 6 เดือน): RM319.750 ล้าน (Eps: 0.0267) PAT: 7.7%

2021 (FYE 31Dec): RM344.334 ล้าน (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31Dec): RM168.261 ล้าน (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31Dec): RM43.157 ล้าน (Eps: 0.0041), PAT: 8.8%

2022 (FPE 30 ก.ย. 6 เดือน): RM319.750 ล้าน (Eps: 0.0267) PAT: 7.7%

2021 (FYE 31Dec): RM344.334 ล้าน (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31Dec): RM168.261 ล้าน (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31Dec): RM43.157 ล้าน (Eps: 0.0041), PAT: 8.8%

กระแสเงินสดจากการดำเนินงาน (ก่อนหักภาษี) เทียบกับ PBT

2022: 14.66% (ลูกหนี้การค้า: 122 ล้านริงกิตมาเลเซีย)

2021: 135% (ลูกหนี้การค้า: 82 ล้านริงกิตมาเลเซีย)

2020: -7.74% (ลูกหนี้การค้า: 80 ล้านริงกิตมาเลเซีย)

2019: 405% (ลูกหนี้การค้า: 54 ล้านริงกิตมาเลเซีย)

ลูกค้ารายใหญ่ (2022)

ลูกค้า A (สหรัฐอเมริกา): 27.1%

ทาสตาร์ อิเล็คทรอนิคส์ (สิงคโปร์): 19.8%

กลุ่มบริษัท Airspan: (สหรัฐอเมริกาและสหราชอาณาจักร): 18.4%

NextCentury (สหรัฐอเมริกา): 12.6%

K&Q (สิงคโปร์): 10.9%

***รวม 88.8%

ลูกค้า A (สหรัฐอเมริกา): 27.1%

ทาสตาร์ อิเล็คทรอนิคส์ (สิงคโปร์): 19.8%

กลุ่มบริษัท Airspan: (สหรัฐอเมริกาและสหราชอาณาจักร): 18.4%

NextCentury (สหรัฐอเมริกา): 12.6%

K&Q (สิงคโปร์): 10.9%

***รวม 88.8%

ผู้ถือหุ้นรายใหญ่

ตี๋ คิม ชิน: 40.6% (ทางตรง)

ตี๋ กิมหยก : 13.8% (ทางตรง)

ป้อมปราการ: 16.6% (โดยตรง)

ตี๋ คิม ชิน: 40.6% (ทางตรง)

ตี๋ กิมหยก : 13.8% (ทางตรง)

ป้อมปราการ: 16.6% (โดยตรง)

ค่าตอบแทนกรรมการและผู้บริหารสำคัญ ประจำปี 2022 (จากรายได้และรายได้อื่น พ.ศ. 2021)

ค่าตอบแทนกรรมการทั้งหมด: RM5.098mil

ค่าตอบแทนผู้บริหารหลัก: RM1.250mil – RM1.450mil

รวม (สูงสุด): RM7.998mil หรือ 19.09%

ค่าตอบแทนกรรมการทั้งหมด: RM5.098mil

ค่าตอบแทนผู้บริหารหลัก: RM1.250mil – RM1.450mil

รวม (สูงสุด): RM7.998mil หรือ 19.09%

การใช้เงินทุน

1. การก่อสร้างคลังสินค้า New Senai 226 และติดตั้งคลังสินค้าอัตโนมัติ: 34.1%

2. การจัดตั้งห้องคลีนรูมใหม่และการซื้อสายการผลิตอัตโนมัติใหม่สำหรับการดำเนินงาน EMS: 40.3%

3. การติดตั้งระบบทำความเย็นแบบประหยัดพลังงาน 2.4%

4. ซื้อเครื่องจักรและอุปกรณ์ใหม่สำหรับบริการที่เกี่ยวข้องกับการผลิตแม่พิมพ์: 3%

5. เงินทุนหมุนเวียน 13.2%

5. ค่าใช้จ่ายในรายการ: 7.0%

1. การก่อสร้างคลังสินค้า New Senai 226 และติดตั้งคลังสินค้าอัตโนมัติ: 34.1%

2. การจัดตั้งห้องคลีนรูมใหม่และการซื้อสายการผลิตอัตโนมัติใหม่สำหรับการดำเนินงาน EMS: 40.3%

3. การติดตั้งระบบทำความเย็นแบบประหยัดพลังงาน 2.4%

4. ซื้อเครื่องจักรและอุปกรณ์ใหม่สำหรับบริการที่เกี่ยวข้องกับการผลิตแม่พิมพ์: 3%

5. เงินทุนหมุนเวียน 13.2%

5. ค่าใช้จ่ายในรายการ: 7.0%

สรุป (Blogger ไม่ได้เขียนคำแนะนำและข้อเสนอแนะใดๆ ทั้งสิ้นเป็นความคิดเห็นส่วนตัวและผู้อ่านควรเสี่ยงในการตัดสินใจลงทุนเอง)

การเสนอขายหุ้น IPO โดยรวมมีราคาแพงเล็กน้อยโดยมี PE สูงกว่าค่าเฉลี่ยของอุตสาหกรรม อย่างไรก็ตามด้วยสายการผลิตใหม่จะกระตุ้นให้รายได้ของพวกเขาเติบโตขึ้น

การเสนอขายหุ้น IPO โดยรวมมีราคาแพงเล็กน้อยโดยมี PE สูงกว่าค่าเฉลี่ยของอุตสาหกรรม อย่างไรก็ตามด้วยสายการผลิตใหม่จะกระตุ้นให้รายได้ของพวกเขาเติบโตขึ้น

*การประเมินเป็นเพียงความเห็นและมุมมองส่วนบุคคลเท่านั้น การรับรู้และการคาดการณ์จะเปลี่ยนไปหากมีไตรมาสใหม่

การออกผล ผู้อ่านรับความเสี่ยงเองและควรทำการบ้านเพื่อติดตามผลทุกไตรมาส

ส่งผลให้ปรับประมาณการมูลค่าพื้นฐานของบริษัท

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- ข้างบน

- หลังจาก

- ทั้งหมด

- และ

- ใช้

- เอเชีย

- ในภูมิภาคเอเชียแปซิฟิก

- การชุมนุม

- สินทรัพย์

- อัตโนมัติ

- เฉลี่ย

- ก่อน

- ฝาครอบ

- เมืองหลวง

- ศูนย์

- เปลี่ยนแปลง

- คาง

- ชัดเจน

- สี

- บริษัท

- บริษัท

- การเปรียบเทียบ

- คู่แข่ง

- ส่วนประกอบ

- การก่อสร้าง

- ผู้บริโภค

- สัญญา

- ระบบระบายความร้อน

- ปัจจุบัน

- ลูกค้า

- วันที่

- หนี้สิน

- การตัดสินใจ

- การกำหนด

- ตาย

- โดยตรง

- ผู้อำนวยการ

- เงินปันผล

- รายได้

- อิเล็กทรอนิกส์

- อิเล็กทรอนิกส์

- ส่งเสริม

- จบสิ้น

- พลังงาน

- อุปกรณ์

- อีเธอร์ (ETH)

- ยุโรป

- ทุกๆ

- รายจ่าย

- แพง

- การส่งออก

- สิ่งอำนวยความสะดวก

- สิ่งอำนวยความสะดวก

- สุดท้าย

- ทางการเงิน

- ประสิทธิภาพทางการเงิน

- ปฏิบัติตาม

- พยากรณ์

- ราคาเริ่มต้นที่

- พื้นฐาน

- บัญชีกลุ่ม

- ขึ้น

- โฮลดิ้ง

- การบ้าน

- อย่างไรก็ตาม

- HTTPS

- นำเข้า

- in

- เงินได้

- อุตสาหกรรม

- อุตสาหกรรม

- การลงทุน

- การเสนอขายหุ้น

- คีย์

- คิม

- Line

- เส้น

- รายการ

- เครื่องจักรกล

- หลัก

- การจัดการ

- การผลิต

- ตลาด

- แม็กซ์

- สุทธิ

- ใหม่

- การดำเนินการ

- ความคิดเห็น

- อื่นๆ

- ของตนเอง

- แปซิฟิก

- บรรจุภัณฑ์

- ส่วน

- ความเข้าใจ

- การปฏิบัติ

- ส่วนบุคคล

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- นโยบาย

- ราคา

- มือโปร

- การผลิต

- ผลิตภัณฑ์

- ผู้จัดหา

- ซื้อ

- ผู้อ่าน

- แนะนำ

- สีแดง

- ที่เกี่ยวข้อง

- ปล่อย

- ค่าตอบแทน

- แหล่งข้อมูล

- รายได้

- ความเสี่ยง

- ประหยัด

- บริการ

- SG

- หุ้น

- ชาริอะฮ์

- น่า

- สิงคโปร์

- การจัดหา

- Status

- การเก็บรักษา

- ที่สนับสนุน

- ระบบ

- เอา

- ภาษี

- การทดสอบ

- พื้นที่

- ของพวกเขา

- ไปยัง

- รวม

- การค้า

- Uk

- us

- สหรัฐอเมริกา

- ใช้

- ความคุ้มค่า

- รายละเอียด

- คลังสินค้า

- ที่

- จะ

- การทำงาน

- ลมทะเล

เพิ่มเติมจาก ไอซีเอช ไอพีโอ

Autocount Dotcom Berhad (กดไลค์และติดตามลิงก์ Facebook)

โหนดต้นทาง: 2583713

ประทับเวลา: เมษายน 14, 2023