ปีใหม่เริ่มต้นด้วยข่าวที่ว่า Kevin Rose ผู้ประกอบการ Web3 ที่มีชื่อเสียง ตกเป็นเหยื่อของการหลอกลวงแบบฟิชชิ่ง ซึ่งเขาสูญเสียโทเค็นที่ไม่สามารถเปลี่ยนรูปแบบได้ (NFTs) มูลค่ากว่า 1 ล้านดอลลาร์

เนื่องจากสถาบันการเงินกระแสหลักเริ่มให้บริการที่เกี่ยวข้องกับ Web3, crypto และ NFTs พวกเขาจะเป็นผู้ดูแลทรัพย์สินของลูกค้า พวกเขาต้องปกป้องลูกค้าของตนจากผู้ไม่ประสงค์ดี และระบุว่าทรัพย์สินของลูกค้าได้มาจากกิจกรรมที่ผิดกฎหมายหรือไม่

อุตสาหกรรมการเข้ารหัสลับไม่ได้ทำให้ฟังก์ชั่นต่อต้านการฟอกเงิน (AML) ภายในองค์กรเป็นเรื่องง่าย ภาคส่วนนี้ได้สร้างสรรค์สิ่งก่อสร้างใหม่ๆ เช่น สะพานข้ามโซ่ เครื่องผสม และห่วงโซ่ความเป็นส่วนตัว ซึ่งแฮ็กเกอร์และหัวขโมยคริปโตสามารถใช้เพื่อทำให้ทรัพย์สินที่ถูกขโมยไปยุ่งเหยิงได้ มีเครื่องมือทางเทคนิคหรือเฟรมเวิร์กน้อยมากที่สามารถช่วยสำรวจโพรงกระต่ายนี้ได้

เมื่อเร็ว ๆ นี้หน่วยงานกำกับดูแลได้ลงมาอย่างหนักในบางแพลตฟอร์ม crypto กดดันการแลกเปลี่ยนแบบรวมศูนย์ให้เพิกถอนโทเค็นความเป็นส่วนตัว ในเดือนสิงหาคม พ.ศ. 2022 ตำรวจเนเธอร์แลนด์ จับกุมผู้พัฒนา Tornado Cash Alexey Pertsevและพวกเขาทำงานเกี่ยวกับการควบคุมธุรกรรมผ่านมิกเซอร์ตั้งแต่นั้นมา

แม้ว่าการกำกับดูแลแบบรวมศูนย์จะถือว่าตรงกันข้ามกับหลักการของ Web3 ลูกตุ้มอาจต้องแกว่งไปในทิศทางอื่นก่อนที่จะไปถึงจุดกึ่งกลางที่สมดุลซึ่งปกป้องผู้ใช้และไม่ปิดกั้นนวัตกรรม

และในขณะที่สถาบันและธนาคารขนาดใหญ่ต้องต่อสู้กับความซับซ้อนทางเทคโนโลยีของ Web3 เพื่อให้บริการสินทรัพย์ดิจิทัลแก่ลูกค้าของพวกเขา พวกเขาจะสามารถให้ความคุ้มครองลูกค้าที่เหมาะสมได้ก็ต่อเมื่อพวกเขามีกรอบ AML ที่แข็งแกร่ง

เฟรมเวิร์ก AML จะต้องการความสามารถหลายอย่างที่ธนาคารต้องประเมินและสร้าง ความสามารถเหล่านี้สามารถสร้างขึ้นภายในองค์กรหรือทำได้โดยการร่วมมือกับโซลูชันของบุคคลที่สาม

ผู้ค้าบางรายในพื้นที่นี้ ได้แก่ Solidus Labs, Moralis, Cipher Blade, Elliptic, Quantumstamp, TRM Labs, Crystal Chain และ Chainalysis บริษัทเหล่านี้มุ่งเน้นที่การนำเสนอเฟรมเวิร์ก AML แบบองค์รวม (เต็มสแตก) แก่ธนาคารและสถาบันทางการเงิน

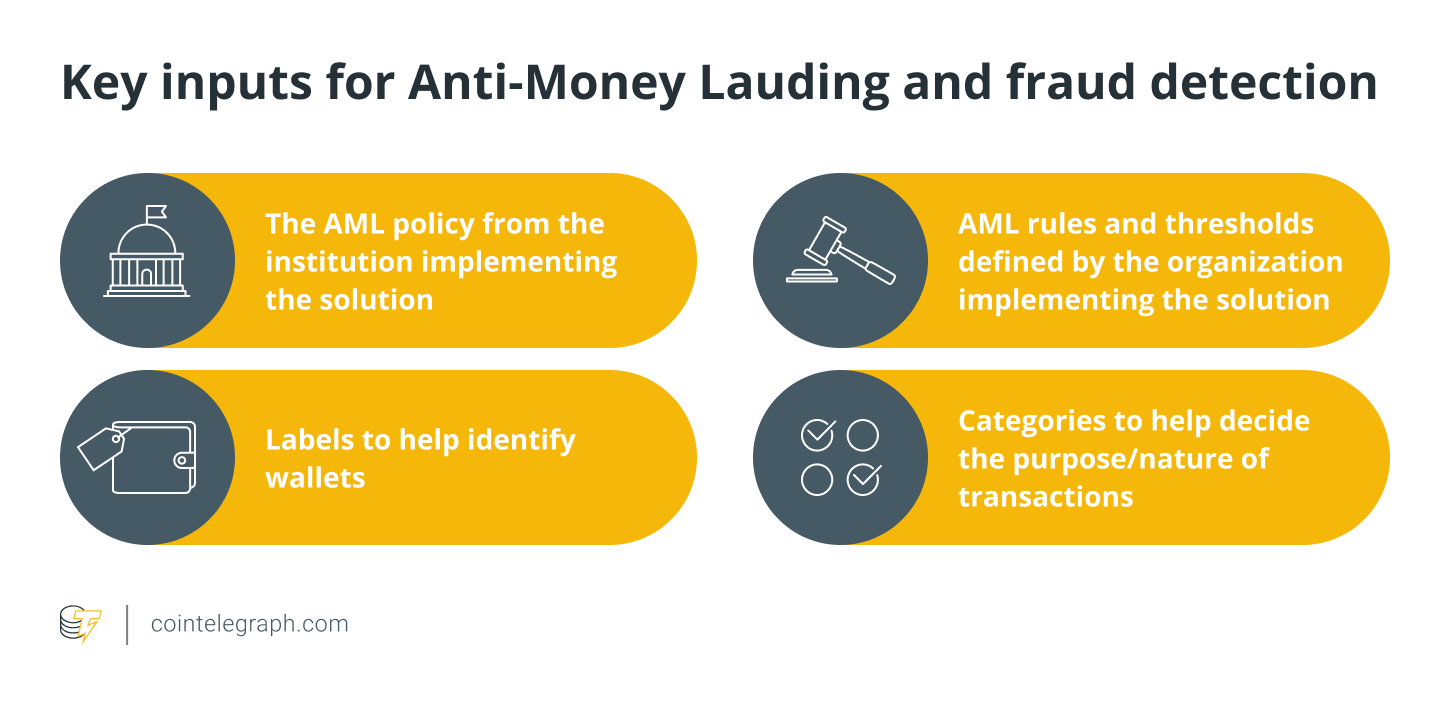

สำหรับแพลตฟอร์มผู้ขายเหล่านี้เพื่อมอบแนวทางแบบองค์รวมให้กับ AML รอบ ๆ สินทรัพย์ดิจิทัล พวกเขาต้องมีข้อมูลป้อนเข้าหลายรายการ ผู้ขายจัดหาข้อมูลเหล่านี้หลายอย่าง ในขณะที่รายการอื่นมาจากธนาคารหรือสถาบันที่พวกเขาทำงานด้วย

แหล่งข้อมูลและอินพุต

สถาบันต้องการข้อมูลจำนวนมากจากแหล่งต่างๆ เพื่อระบุความเสี่ยง AML อย่างมีประสิทธิภาพ ความกว้างและความลึกของข้อมูลที่สถาบันสามารถเข้าถึงได้จะเป็นตัวตัดสินประสิทธิภาพของฟังก์ชัน AML ข้อมูลสำคัญบางส่วนที่จำเป็นสำหรับ AML และการตรวจจับการฉ้อโกงอยู่ด้านล่าง

นโยบาย AML มักจะเป็นคำจำกัดความกว้างๆ ของสิ่งที่บริษัทควรระวัง โดยทั่วไปจะแบ่งออกเป็นกฎและเกณฑ์ที่จะช่วยนำนโยบายไปใช้

นโยบาย AML อาจระบุว่าสินทรัพย์ดิจิทัลทั้งหมดที่เชื่อมโยงกับรัฐชาติที่ถูกคว่ำบาตร เช่น เกาหลีเหนือ จะต้องถูกตั้งค่าสถานะและระบุ

นโยบายยังสามารถระบุได้ว่าธุรกรรมจะถูกตั้งค่าสถานะหากมากกว่า 10% ของมูลค่าธุรกรรมสามารถสืบย้อนกลับไปยังที่อยู่กระเป๋าเงินที่มีรายได้จากการขโมยทรัพย์สินที่ทราบ

ตัวอย่างเช่น ถ้า 1 Bitcoin (BTC) ถูกส่งไปดูแลกับธนาคารระดับหนึ่ง และหาก 0.2 BTC มีแหล่งที่มาในกระเป๋าเงินที่มีเงินที่ได้จากการแฮก Mt. Gox แม้ว่าจะมีการพยายามซ่อนแหล่งที่มาด้วยการเรียกใช้ผ่าน 10 ครั้งขึ้นไป ก่อนถึงธนาคาร นั่นจะเป็นการยกธงแดง AML เพื่อแจ้งเตือนธนาคารถึงความเสี่ยงที่อาจเกิดขึ้นนี้

ล่าสุด: ความตายใน metaverse: Web3 มีจุดมุ่งหมายเพื่อเสนอคำตอบใหม่สำหรับคำถามเก่า

แพลตฟอร์ม AML ใช้หลายวิธีในการติดป้ายกำกับกระเป๋าเงินและระบุแหล่งที่มาของธุรกรรม สิ่งเหล่านี้รวมถึงการปรึกษาข่าวกรองของบุคคลที่สาม เช่น รายชื่อรัฐบาล (การคว่ำบาตรและผู้กระทำผิดอื่นๆ) เว็บขูดที่อยู่ crypto, darknet, เว็บไซต์จัดหาเงินของผู้ก่อการร้ายหรือหน้า Facebook; ใช้ฮิวริสติกการใช้จ่ายทั่วไปที่สามารถระบุที่อยู่เข้ารหัสลับที่ควบคุมโดยบุคคลคนเดียวกัน และเทคนิคการเรียนรู้ของเครื่องเช่นการจัดกลุ่มที่สามารถระบุที่อยู่ cryptocurrency ที่ควบคุมโดยบุคคลหรือกลุ่มเดียวกัน

ข้อมูลที่รวบรวมผ่านเทคนิคเหล่านี้เป็นองค์ประกอบสำคัญของฟังก์ชัน AML พื้นฐานภายในธนาคารและสถาบันการเงินที่ต้องสร้างขึ้นเพื่อจัดการกับสินทรัพย์ดิจิทัล

การตรวจสอบและคัดกรองกระเป๋าเงิน

ธนาคารจำเป็นต้องดำเนินการตรวจสอบเชิงรุกและคัดกรองกระเป๋าเงินของลูกค้า ซึ่งพวกเขาสามารถประเมินได้ว่ากระเป๋าเงินมีปฏิสัมพันธ์โดยตรงหรือโดยอ้อมกับตัวการที่ผิดกฎหมาย เช่น แฮ็กเกอร์ การคว่ำบาตร เครือข่ายผู้ก่อการร้าย มิกเซอร์ และอื่นๆ

เมื่อป้ายกำกับถูกแท็กไปที่กระเป๋าเงิน กฎ AML จะถูกนำมาใช้เพื่อให้แน่ใจว่าการคัดกรองกระเป๋าเงินนั้นอยู่ในขอบเขตความเสี่ยง

การตรวจสอบบล็อคเชน

การตรวจสอบบล็อคเชนเป็นสิ่งสำคัญเพื่อให้แน่ใจว่าธุรกรรมที่เกิดขึ้นบนเครือข่ายไม่เกี่ยวข้องกับกิจกรรมที่ผิดกฎหมาย

การตรวจสอบจะดำเนินการกับธุรกรรม blockchain จากต้นทางไปยังปลายทางสุดท้าย แพลตฟอร์มผู้ขายนำเสนอฟังก์ชันต่างๆ เช่น การกรองมูลค่าธุรกรรม จำนวนการกระโดด หรือแม้แต่ความสามารถในการระบุธุรกรรม on-off ramp ซึ่งเป็นส่วนหนึ่งของการตรวจสอบโดยอัตโนมัติ

แพลตฟอร์มนำเสนอแผนภูมิฮอปแบบรูปภาพที่แสดงทุกๆ ฮอปที่สินทรัพย์ดิจิทัลได้รับผ่านเครือข่ายเพื่อรับจากกระเป๋าเงินใบแรกไปจนถึงกระเป๋าเงินใบล่าสุด แพลตฟอร์มอย่าง Elliptic สามารถระบุธุรกรรมที่มาจากเว็บมืดได้

การตรวจสอบเนื้อหาหลายรายการ

การตรวจสอบความเสี่ยงที่มีการใช้โทเค็นหลายรายการเพื่อฟอกเงินบนบล็อกเชนเดียวกันเป็นอีกหนึ่งความสามารถที่สำคัญที่แพลตฟอร์ม AML ต้องมี โปรโตคอลเลเยอร์ 1 ส่วนใหญ่มีหลายแอปพลิเคชันที่มีโทเค็นของตัวเอง ธุรกรรมที่ผิดกฎหมายอาจเกิดขึ้นได้โดยใช้โทเค็นใดๆ เหล่านี้ และการตรวจสอบจะต้องกว้างกว่าโทเค็นพื้นฐานเพียงอันเดียว

การตรวจสอบข้ามสายโซ่

การตรวจสอบธุรกรรมข้ามสายโซ่ได้หลอกหลอนนักวิเคราะห์ข้อมูลและผู้เชี่ยวชาญด้าน AML มาระยะหนึ่งแล้ว นอกเหนือจากมิกเซอร์และธุรกรรมบนเว็บมืดแล้ว ธุรกรรมข้ามเชนอาจเป็นปัญหาที่แก้ไขได้ยากที่สุด ไม่เหมือนกับมิกเซอร์และธุรกรรมบนเว็บมืด การโอนสินทรัพย์ข้ามสายโซ่เป็นเรื่องธรรมดาและเป็นกรณีการใช้งานจริงที่ขับเคลื่อนการทำงานร่วมกัน

นอกจากนี้ กระเป๋าเงินที่มีสินทรัพย์ที่กระโดดผ่านมิกเซอร์และเว็บมืดสามารถติดป้ายกำกับและติดธงแดงได้ เนื่องจากสิ่งเหล่านี้ถือเป็นธงสีเหลืองอำพันจากมุมมองของ AML ทันที เป็นไปไม่ได้ที่จะตั้งค่าสถานะการทำธุรกรรมข้ามเครือข่าย เนื่องจากเป็นพื้นฐานของความสามารถในการทำงานร่วมกัน

ความคิดริเริ่มของ AML เกี่ยวกับการทำธุรกรรมข้ามเชนในอดีตเป็นสิ่งที่ท้าทาย เนื่องจากสะพานข้ามเชนอาจไม่ชัดเจนในวิธีที่พวกเขาย้ายสินทรัพย์จากบล็อกเชนหนึ่งไปยังอีกบล็อกหนึ่ง ด้วยเหตุนี้ Elliptic จึงเกิดแนวทางหลายชั้นในการแก้ปัญหานี้

สถานการณ์ที่ง่ายที่สุดคือเมื่อบริดจ์ให้ความโปร่งใสแบบ end-to-end ทั่วทั้งเชนสำหรับทุกธุรกรรม และแพลตฟอร์ม AML สามารถรับสิ่งนั้นจากเชนได้ ในกรณีที่ไม่สามารถตรวจสอบย้อนกลับได้เนื่องจากธรรมชาติของบริดจ์ อัลกอริธึม AML ใช้การจับคู่ค่าเวลา โดยสินทรัพย์ที่ออกจากห่วงโซ่และมาถึงอีกเครือข่ายหนึ่งจะถูกจับคู่โดยใช้เวลาโอนและมูลค่าของการโอน

สถานการณ์ที่ท้าทายที่สุดคือไม่สามารถใช้เทคนิคเหล่านั้นได้เลย ตัวอย่างเช่น การโอนสินทรัพย์ไปยัง Bitcoin Lightning Network จาก Ethereum อาจไม่ชัดเจน ในกรณีเช่นนี้ ธุรกรรมข้ามสะพานสามารถดำเนินการได้เหมือนกับในมิกเซอร์และเว็บมืด และโดยทั่วไปจะถูกตั้งค่าสถานะโดยอัลกอริทึมเนื่องจากขาดความโปร่งใส

การคัดกรองสัญญาอัจฉริยะ

การคัดกรองสัญญาอัจฉริยะเป็นอีกหนึ่งส่วนสำคัญในการปกป้องผู้ใช้ทางการเงินแบบกระจายอำนาจ (DeFi) ที่นี่มีการตรวจสอบสัญญาอัจฉริยะเพื่อให้แน่ใจว่าไม่มีกิจกรรมที่ผิดกฎหมายกับสัญญาอัจฉริยะที่สถาบันต้องระวัง

นี่อาจมีความเกี่ยวข้องมากที่สุดสำหรับกองทุนเฮดจ์ฟันด์ที่ต้องการเข้าร่วมกลุ่มสภาพคล่องในโซลูชัน DeFi จุดนี้มีความสำคัญน้อยกว่าสำหรับธนาคาร เนื่องจากโดยทั่วไปธนาคารจะไม่เข้าร่วมโดยตรงในกิจกรรม DeFi อย่างไรก็ตาม เมื่อธนาคารเข้ามามีส่วนร่วมกับ DeFi ของสถาบัน การคัดกรองระดับสัญญาอัจฉริยะจะกลายเป็นสิ่งสำคัญอย่างยิ่ง

VASP เนื่องจากความขยันหมั่นเพียร

การแลกเปลี่ยนถูกจัดประเภทเป็นผู้ให้บริการสินทรัพย์เสมือน (VASP) การตรวจสอบสถานะจะพิจารณาความเสี่ยงโดยรวมของการแลกเปลี่ยนตามที่อยู่ทั้งหมดที่เกี่ยวข้องกับการแลกเปลี่ยน

แพลตฟอร์มผู้ให้บริการ AML บางรายให้มุมมองความเสี่ยงตามประเทศที่ก่อตั้ง รู้จักข้อกำหนดของลูกค้า และในบางกรณี สถานะของโครงการอาชญากรรมทางการเงิน ต่างจากความสามารถก่อนหน้านี้ การตรวจสอบ VASP เกี่ยวข้องกับทั้งข้อมูลออนเชนและออฟเชน

ล่าสุด: ข้อเสนอการซื้อขาย crypto ของ Tel Aviv Stock Exchange เป็น 'ระบบวงปิด'

การวิเคราะห์ AML และออนเชนเป็นพื้นที่ที่มีการพัฒนาอย่างรวดเร็ว หลายแพลตฟอร์มกำลังทำงานเพื่อแก้ปัญหาด้านเทคโนโลยีที่ซับซ้อนที่สุด ซึ่งจะช่วยให้สถาบันต่างๆ ปกป้องทรัพย์สินของลูกค้าได้ อย่างไรก็ตาม นี่เป็นงานที่อยู่ระหว่างดำเนินการ และจำเป็นต้องทำอีกมากเพื่อให้มีการควบคุม AML ที่แข็งแกร่งสำหรับสินทรัพย์ดิจิทัล

ที่มา: https://cointelegraph.com/news/banks-with-crypto-services-require-new-anti-money-laundering-capabilities

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://bitcoinethereumnews.com/crypto/banks-with-crypto-services-require-new-anti-money-laundering-capabilities/?utm_source=rss&utm_medium=rss&utm_campaign=banks-with-crypto-services-require-new-anti-money-laundering-capabilities

- :เป็น

- $ 1 ล้าน

- $ ขึ้น

- 1

- 10

- 2022

- a

- ความสามารถ

- สามารถ

- เข้า

- ประสบความสำเร็จ

- ข้าม

- กิจกรรม

- นักแสดง

- ที่อยู่

- ที่อยู่

- จุดมุ่งหมาย

- เตือนภัย

- ขั้นตอนวิธี

- อัลกอริทึม

- ทั้งหมด

- สีเหลืองอำพัน

- AML

- นักวิเคราะห์

- การวิเคราะห์

- และ

- อื่น

- คำตอบ

- ป้องกันการฟอกเงิน

- นอกเหนือ

- การใช้งาน

- ประยุกต์

- เข้าใกล้

- เป็น

- AREA

- รอบ

- AS

- สินทรัพย์

- สินทรัพย์

- ที่เกี่ยวข้อง

- At

- ความพยายามในการ

- สิงหาคม

- รถยนต์

- อัตโนมัติ

- กลับ

- ไม่ดี

- ธนาคาร

- ธนาคาร

- ฐาน

- ตาม

- BE

- กลายเป็น

- ก่อน

- เริ่ม

- เริ่ม

- ด้านล่าง

- ระหว่าง

- Bitcoin

- เครือข่ายสายฟ้า Bitcoin

- BLADE

- ปิดกั้น

- blockchain

- ธุรกรรมบล็อคเชน

- ความกว้าง

- สะพาน

- สะพาน

- กว้าง

- ที่กว้างขึ้น

- แตก

- BTC

- สร้าง

- การก่อสร้าง

- สร้าง

- by

- CAN

- ความสามารถในการ

- กรณี

- กรณี

- เงินสด

- ส่วนกลาง

- การแลกเปลี่ยนแบบรวมศูนย์

- โซ่

- chainalysis

- ห่วงโซ่

- ท้าทาย

- ท้าทาย

- แผนภูมิ

- การตรวจสอบ

- ตัวเลข

- ไคลเอนต์

- ลูกค้า

- การจัดกลุ่ม

- Cointelegraph

- การทำงานร่วมกัน

- อย่างไร

- ร่วมกัน

- ซับซ้อน

- ความซับซ้อน

- ถือว่า

- การให้คำปรึกษา

- มี

- สัญญา

- สัญญา

- การควบคุม

- การควบคุม

- การควบคุม

- ได้

- ประเทศ

- สร้าง

- อาชญากรรม

- วิกฤติ

- ครอสโซ่

- สะพานข้ามโซ่

- สำคัญมาก

- การเข้ารหัสลับ

- อุตสาหกรรมการเข้ารหัส

- เครื่องผสมการเข้ารหัส

- บริการ crypto

- การซื้อขายแบบ crypto

- cryptocurrency

- คริสตัล

- ผู้ดูแล

- การดูแล

- ลูกค้า

- มืด

- Dark Web

- darknet

- ข้อมูล

- จัดการ

- ซึ่งกระจายอำนาจ

- การเงินแบบกระจายอำนาจ

- การเงินแบบกระจายอำนาจ (DeFi)

- ตัดสินใจ

- Defi

- ส่งมอบ

- การส่งมอบ

- ความลึก

- ปลายทาง

- การตรวจพบ

- ผู้พัฒนา

- ดิจิตอล

- สินทรัพย์ดิจิตอล

- สินทรัพย์ดิจิทัล

- ความขยัน

- ทิศทาง

- โดยตรง

- ไม่

- ลง

- Dutch

- ตำรวจดัตช์

- มีประสิทธิภาพ

- ประสิทธิผล

- รูปไข่

- จบสิ้น

- ทำให้มั่นใจ

- เอกลักษณ์

- ผู้ประกอบการ

- ethereum

- ร๊อค

- ประเมินค่า

- แม้

- ทุกๆ

- ตลาดแลกเปลี่ยน

- แลกเปลี่ยน

- ผู้เชี่ยวชาญ

- การเปิดรับ

- อย่างยิ่ง

- สองสาม

- กรอง

- เงินทุน

- ทางการเงิน

- สถาบันการเงิน

- บริการทางการเงิน

- อาชญากรรมทางการเงิน

- การจัดหาเงินทุน

- บริษัท

- บริษัท

- ชื่อจริง

- ถูกตั้งค่าสถานะ

- ธง

- มุ่งเน้น

- สำหรับ

- กรอบ

- กรอบ

- การหลอกลวง

- การตรวจจับการฉ้อโกง

- ราคาเริ่มต้นที่

- ฟังก์ชัน

- ฟังก์ชันการทำงาน

- ฟังก์ชั่น

- พื้นฐาน

- เงิน

- โดยทั่วไป

- ได้รับ

- การกำกับดูแล

- รัฐบาล

- gox

- พื้น

- บัญชีกลุ่ม

- สับ

- แฮกเกอร์

- เกิดขึ้น

- สิ่งที่เกิดขึ้น

- ยาก

- มี

- มี

- กั้น

- กองทุนป้องกันความเสี่ยง

- ช่วย

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- ซ่อน

- ถือ

- ถือครองทรัพย์สิน

- รู

- แบบองค์รวม

- ฮ็อพ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- อย่างไรก็ตาม

- HTTPS

- ระบุ

- แยกแยะ

- ผิดกฎหมาย

- การดำเนินการ

- สำคัญ

- in

- ประกอบด้วย

- โดยอ้อม

- อุตสาหกรรม

- ความคิดริเริ่ม

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- ตัวอย่าง

- สถาบัน

- สถาบัน

- DeFi สถาบัน

- สถาบัน

- Intelligence

- การทำงานร่วมกัน

- การสอบสวน

- รวมถึง

- ร่วมมือ

- IT

- ITS

- แค่หนึ่ง

- คีย์

- ทราบ

- รู้จักลูกค้าของคุณ

- ที่รู้จักกัน

- เกาหลี

- ฉลาก

- ป้ายกำกับ

- ห้องปฏิบัติการ

- ไม่มี

- ใหญ่

- และปราบปรามการฟอก

- ชั้น

- ชั้น 1

- การเรียนรู้

- ฟ้าแลบ

- Lightning Network

- กดไลก์

- ขีด จำกัด

- ที่เชื่อมโยง

- สภาพคล่อง

- กลุ่มสภาพคล่อง

- รายการ

- ดู

- เครื่อง

- เรียนรู้เครื่อง

- เทคนิคการเรียนรู้ของเครื่อง

- ทำ

- หลัก

- จับคู่

- การจับคู่

- metaverse

- วิธีการ

- กลาง

- ล้าน

- มูลค่าล้าน

- เครื่องผสม

- มิกเซอร์

- เงิน

- การตรวจสอบ

- ข้อมูลเพิ่มเติม

- มากที่สุด

- ย้าย

- MT

- ภูเขา gox

- หลาย

- ธรรมชาติ

- นำทาง

- จำเป็นต้อง

- จำเป็น

- ความต้องการ

- เครือข่าย

- เครือข่าย

- ใหม่

- ปีใหม่

- ข่าว

- NFTS

- ไม่ละลายน้ำ

- โทเค็นที่ไม่สามารถเปลี่ยนได้

- ทางทิศเหนือ

- เกาหลีเหนือ

- โดดเด่น

- จำนวน

- ที่ได้รับ

- of

- เสนอ

- เก่า

- on

- บนโซ่

- ONE

- องค์กร

- อื่นๆ

- ผลิตภัณฑ์อื่นๆ

- ทั้งหมด

- ของตนเอง

- ส่วนหนึ่ง

- มีส่วนร่วม

- อดีต

- ดำเนินการ

- บางที

- คน

- มุมมอง

- ฟิชชิ่ง

- เลือก

- เวที

- แพลตฟอร์ม

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- จุด

- ตำรวจ

- นโยบาย

- รูปหลายเหลี่ยม

- สระว่ายน้ำ

- เป็นไปได้

- ที่มีศักยภาพ

- ก่อน

- ความเป็นส่วนตัว

- โทเค็นความเป็นส่วนตัว

- เชิงรุก

- ปัญหา

- ปัญหาที่เกิดขึ้น

- เงินที่ได้

- โปรแกรม

- ความคืบหน้า

- ข้อเสนอ

- ป้องกัน

- การป้องกัน

- โปรโตคอล

- ให้

- ให้บริการ

- ผู้ให้บริการ

- ให้

- กระต่าย

- ยก

- ทางลาด

- ถึง

- เมื่อเร็ว ๆ นี้

- เมื่อเร็ว ๆ นี้

- สีแดง

- ที่เกี่ยวข้อง

- ตรงประเด็น

- ต้องการ

- ความต้องการ

- ผล

- ความเสี่ยง

- ความเสี่ยง

- แข็งแรง

- ROSE

- กฎระเบียบ

- วิ่ง

- เดียวกัน

- ตามทำนองคลองธรรม

- การลงโทษ

- สถานการณ์

- การขูด

- การคัดกรอง

- ภาค

- บริการ

- ผู้ให้บริการ

- บริการ

- หลาย

- น่า

- ตั้งแต่

- เดียว

- สมาร์ท

- สัญญาสมาร์ท

- So

- โซลิดัสแล็บ

- ทางออก

- โซลูชัน

- แก้

- การแก้

- บาง

- แหล่ง

- แหล่งที่มา

- ช่องว่าง

- ใช้จ่าย

- สถานะ

- ก้านดอก

- สต็อก

- ที่ถูกขโมย

- อย่างเช่น

- เหมาะสม

- วิชาการ

- เทคนิค

- เทคโนโลยี

- เทคโนโลยี

- การเงินของผู้ก่อการร้าย

- ที่

- พื้นที่

- Metaverse

- ที่มา

- รัฐ

- การโจรกรรม

- ของพวกเขา

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- ของบุคคลที่สาม

- ตลอด

- เวลา

- ไปยัง

- โทเค็น

- ราชสกุล

- ต้น

- เครื่องมือ

- พายุทอร์นาโด

- เงินสดทอร์นาโด

- ไปทาง

- ตรวจสอบย้อนกลับ

- การติดตาม

- เทรด

- การทำธุกรรม

- การทำธุรกรรม

- โอน

- การถ่ายโอน

- ความโปร่งใส

- จริง

- ที่สุด

- ใช้

- ใช้กรณี

- ผู้ใช้

- ความคุ้มค่า

- VASP

- ตัวต่อ

- ผู้ขาย

- ผู้ขาย

- เหยื่อ

- รายละเอียด

- เสมือน

- สินทรัพย์เสมือน

- กระเป๋าสตางค์

- กระเป๋าสตางค์

- บกพร่อง

- นาฬิกา

- ทาง..

- เว็บ

- การขูดเว็บ

- Web3

- เว็บไซต์

- อะไร

- ว่า

- ที่

- ในขณะที่

- จะ

- กับ

- ภายใน

- งาน

- ทำงาน

- การทำงาน

- คุ้มค่า

- จะ

- ปี

- ของคุณ

- ลมทะเล