สำหรับภาคยานยนต์ไฟฟ้า ในปี 2023 ผู้บริโภคลดลง

การตั้งค่าสำหรับ EVs สตาร์ทอัพที่มีแนวโน้มหลายรายตกอยู่ภายใต้

ต้นทุนวัสดุแบตเตอรี่ลดลง และผู้ผลิต OEM ที่มีความทะเยอทะยาน

และซัพพลายเออร์จากจีนแผ่นดินใหญ่หันมาให้ความสำคัญกับการส่งออก

ยานพาหนะตลอดจนส่วนประกอบ การคาดการณ์ของ S&P Global Mobility

สำหรับปี 2024 ถือเป็นการมองโลกในแง่ดีด้วยความระมัดระวัง โดยมีแนวโน้มเพิ่มขึ้น

EV ราคาไม่แพง ระบบนิเวศการชาร์จยานพาหนะที่เชื่อถือได้ และ

ผลตอบแทนที่มีกำไร

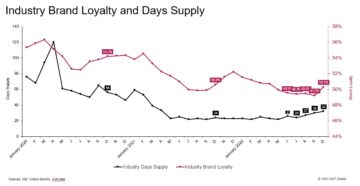

แม้ว่าความเชื่อมั่นของผู้บริโภคต่อ EV จะชะลอตัวลง แต่ก็ยังมีอยู่

อย่างไรก็ตาม มีความจำเป็นอย่างต่อเนื่องในการลดการปล่อยก๊าซเรือนกระจกด้วย EV

กฎระเบียบและเหตุการณ์สำคัญส่วนใหญ่ไม่เสียหายและใกล้จะถึงหนึ่งปี

ใกล้ชิดมากขึ้น อย่างไรก็ตาม ความปรารถนาของผู้บริโภคต่อรถยนต์ไฟฟ้าที่มีอยู่อาจชะลอตัวลง

ส่งเสริมตลาดเครื่องยนต์สันดาปภายใน (ICE) ที่ทำกำไรได้และ

พอร์ตโฟลิโอของผู้ผลิตรถยนต์รุ่นเก่า ขับเคลื่อนการรวมตัวและการดึงดูด

ดอกเบี้ยภาคเอกชน

การตัดสินใจเชิงกลยุทธ์ที่สำคัญเกี่ยวกับรายจ่ายฝ่ายทุนใน

พื้นที่ไฟฟ้าจะต้องสร้างในระยะเวลาอันใกล้นี้ หลาย

ผู้ผลิต OEM นั้นอยู่นอกเหนือจุดที่ไม่อาจตอบแทนการเปลี่ยนไปใช้ EV ได้ในขณะเดียวกัน

ซัพพลายเออร์บางรายอาจตั้งคำถามถึงความชาญฉลาดในการ "ทำทุกอย่าง"

EVs ค่อนข้างเร็ว ๆ นี้

การตัดสินใจส่วนใหญ่จะขึ้นอยู่กับความสามารถในการส่งมอบที่

ปรับขนาด EV ในตลาดมวลชนราคาไม่แพงพร้อมช่วงการใช้งานจริงที่ได้รับการปรับปรุง

ยานพาหนะเหล่านี้จำเป็นต้องบูรณาการเข้ากับระบบนิเวศการชาร์จนั้น

มีทั้งความอุดมสมบูรณ์และเชื่อถือได้ พร้อมสร้างความมั่นใจในการทำกำไรและ

การรักษาอัตรากำไรขั้นต้น ความพยายามเหล่านี้มีจุดมุ่งหมายเพื่อสร้างผลตอบแทน

สำหรับนักลงทุนที่รอคอยผลตอบแทนจากเงินทุนอย่างใจจดใจจ่อ

การลงทุนในภาคยานยนต์โดยสารขนาดเล็กมีส่วนสนับสนุน

การเปลี่ยนแปลงพลังงาน

นี่คือการฝ่าวงล้อมการคาดการณ์ของเราตามภาคส่วนต่างๆ ภายใน

พื้นที่ไฟฟ้า:

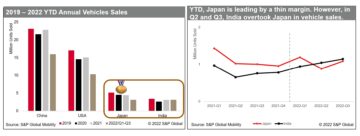

ยอดขาย EV ทั่วโลก

แม้ว่าความต้องการรถยนต์ไฟฟ้าของผู้บริโภคจะชะลอตัวลงก็ตาม รายงาน

การตายของ EV ได้รับการพูดเกินจริงอย่างมาก เอสแอนด์พีโกลบอล

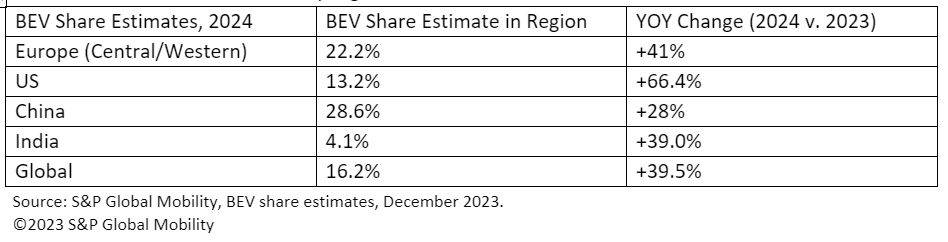

การคาดการณ์ยอดขายทั่วโลกของ Mobility ในปี 2024 โครงการแบตเตอรี่ไฟฟ้า

รถยนต์โดยสารจะครบ 13.3 ล้านคัน

ทั่วโลกในปี 2024 – คิดเป็นประมาณ 16.2% ของทั่วโลก

การขายรถโดยสาร เพื่อเป็นข้อมูลอ้างอิง ปี 2023 ได้โพสต์ประมาณการไว้

รถยนต์ไฟฟ้ารถยนต์จำนวน 9.6 ล้านคัน คิดเป็นส่วนแบ่งตลาด 12%

แม้ว่าตลาดหลักๆ จะได้รับการคาดการณ์สำหรับปริมาณส่วนใหญ่นี้ก็ตาม

ตลาดขนาดเล็กก็จะเห็นการเพิ่มขึ้นเล็กน้อยเช่นกัน คาดการณ์ BEV

แบ่งตามภูมิภาคดังนี้:

ห่วงโซ่อุปทานของ EV

OEM ก็มี เปลี่ยนไปใช้ในบ้าน

การพัฒนาส่วนประกอบขับเคลื่อนด้วยไฟฟ้าและ

ภูมิทัศน์ของโปรแกรมจากภายนอกสำหรับส่วนประกอบต่างๆ เช่น บูรณาการ

e-Axles มีการแข่งขันสูงเป็นพิเศษ

การควบคุมตลาดมอเตอร์ไฟฟ้าของจีนแผ่นดินใหญ่และของมัน

ทรัพยากรที่จำเป็นได้นำไปสู่การเติบโตทางเทคนิคและการเมือง

ความพยายามที่จะกระจายตัวออกจากการใช้แม่เหล็กถาวร (PM) หลัก

แพลตฟอร์ม โดยเฉพาะการใช้งาน e-Axle รองในทุกล้อ

ไดรฟ์กำลังเปลี่ยนจาก PM

ความร่วมมือระหว่างซัพพลายเออร์ OEM ที่เพิ่มขึ้นส่งสัญญาณถึงความพยายามที่จะควบคุม

ตลาดมอเตอร์ไฟฟ้ากับการครอบงำของจีนแผ่นดินใหญ่

“บัตรผ่านฟรี” ของ E-fuels ในยุโรปมอบโอกาสท่ามกลางการลดลง

ความเชื่อมั่นของ EV กระตุ้นให้เกิดการเปลี่ยนโฟกัสไปที่การวิจัยและ

การพัฒนา (R&D) และการขยายขนาดห่วงโซ่อุปทาน

นอกจากนี้คาดว่าปริมาณการผลิตจะเพิ่มขึ้น

ส่งเสริมความร่วมมือ พันธมิตร และการร่วมทุนให้มากขึ้น นี้

การทำงานร่วมกันช่วยให้ OEM สามารถควบคุมสิ่งที่สำคัญได้มากขึ้น

ห่วงโซ่คุณค่าของการขับเคลื่อน ซึ่งสามารถนำเสนอความท้าทายทางเทคนิคและ

ข้อจำกัดของห่วงโซ่อุปทานที่อาจเกิดขึ้น

Tesla Cybertruck และประสิทธิภาพเชิงความร้อน

Tesla และ OEM ของจีนแผ่นดินใหญ่เป็นผู้นำในการบูรณาการระบบระบายความร้อน

ส่วนประกอบเพื่อสร้าง BEV ที่มีประสิทธิภาพมากขึ้นและแนวโน้มนี้ควร

ดำเนินต่อไปทั่วโลก การจัดการระบายความร้อนด้วยเนื้อหาที่เพิ่มขึ้น

ต่อคันอาจกลายเป็นจุดสนใจใหม่สำหรับซัพพลายเออร์ท่ามกลางกลุ่ม OEM

กะภายใน

OEM หลายรายได้เริ่มสำรวจการควบรวมกิจการของ

วงจรทำความเย็นและการบูรณาการส่วนประกอบย่อยของระบบหลักเช่น

เป็นปั๊มและวาล์ว หากนำนวัตกรรมของไซเบอร์ทรัคมาบูรณาการ

มีการใช้เทคโนโลยีการจัดการระบายความร้อน (ITM) อย่างมีประสิทธิภาพ

มีแนวโน้มว่าผู้ติดตามที่รวดเร็วจะเลียนแบบความก้าวหน้าเหล่านี้

ผลกระทบที่อาจเกิดขึ้นอาจเป็นการเปลี่ยนจากส่วนประกอบแรงดันต่ำ

ไปจนถึงระบบ 48V – ส่งผลต่อองค์ประกอบต่างๆ เช่น ปั๊มน้ำ, ระบบทำความเย็น

พัดลม ชิลเลอร์อ่างเก็บน้ำ และเครื่องเป่าลม HVAC

การพัฒนาดังกล่าวใช้ประโยชน์จากคลีนชีตแพลตฟอร์ม BEV

เสรีภาพในการพัฒนาเพื่อส่งมอบระบบที่กะทัดรัดและมีประสิทธิภาพมากขึ้น

เราคาดว่าแนวโน้มนี้จะยังคงมีอยู่ในยุโรปและอเมริกาเหนือ

OEM โดยมีซัพพลายเออร์ระดับ tier 1 หลายรายพัฒนาและส่งมอบอย่างต่อเนื่อง

พวกเขาใช้โมดูลระบายความร้อนในตัว

อย่างไรก็ตามในขณะที่การเปิดตัว Tesla Cybertruck อาจส่งผลกระทบ

เทคโนโลยีการจัดการระบายความร้อนในระยะสั้นก็อาจแจ้งได้เช่นกัน

คำถามเกี่ยวกับประสิทธิภาพของ Octovalve และ Super ที่รวมกัน

ระบบ Manifold ตอบสนองความต้องการด้านประสิทธิภาพในการทำงานที่หลากหลาย

เงื่อนไข

ด้วยแบตเตอรี่ที่ใหญ่ขึ้นและสภาวะการทำงานที่มีความต้องการมากขึ้น

อาจจะมีข้อสงสัยว่ามีความซับซ้อนและค่อนข้างเล็กหรือไม่

ระบบอย่าง Super Manifold สามารถทำความเย็นได้อย่างเพียงพอและ

หน้าที่ทำความร้อน สิ่งนี้อาจทำให้ Tesla พิจารณาใหม่อีกครั้ง

กลยุทธ์ระบบขนาดเดียวที่เหมาะกับทุกระบบ ความหมายที่เป็นไปได้ประการหนึ่งอาจเกิดขึ้นได้

จำเป็นต้องรวมเครื่องทำความร้อนไฟฟ้าเพื่อจัดการ

ความท้าทายที่เกิดจากสภาพการทำงานที่เย็นกว่า

สตาร์ทอัพ EV ในจีนแผ่นดินใหญ่

จะเป็นอย่างไร ผลลัพธ์สำหรับแผ่นดินใหญ่

บริษัทสตาร์ทอัพ EV ในจีน และผู้ผลิตเซลล์ระดับ 1 ในแผ่นดินใหญ่

จีนหากความต้องการ EV ในประเทศไม่เติบโตอย่างที่คาด? ถ้าใหม่

มีการนำภาษีนำเข้าในยุโรปไปใช้ OEM ที่ประกอบกัน

ยานพาหนะส่งออกในจีนแผ่นดินใหญ่อาจพบว่าอัตรากำไรลดลง

นอกจากนี้ บริษัทในจีนแผ่นดินใหญ่กำลังดำเนินการตามข้อตกลง

กับคู่ค้าของเกาหลีและโมร็อกโก โดยคาดว่าจะปฏิบัติตาม

กฎเงินอุดหนุน เกณฑ์ IRA ที่เข้มงวด ไม่รวมแบตเตอรี่ที่มี

การสนับสนุนเล็กน้อยจากจีนแผ่นดินใหญ่อาจจำกัด

คุณสมบัติของ EV เหล่านั้นสำหรับเครดิต $7,500 นอกจากนี้

ช่องโหว่ที่อาจเกิดขึ้น เช่น การชุมนุมในเขตการค้าเสรี

ประเทศที่ปฏิบัติตามข้อตกลงมีแนวโน้มที่จะได้รับการแก้ไขและ

ตัดออก

ราคาวัตถุดิบ EV และต้นทุนแบตเตอรี่

พลศาสตร์

ราคาโลหะที่ซบเซาในปี 2024 มีแนวโน้มที่จะหนุนยานพาหนะ

อัตรากำไรขั้นต้น แต่การลดลงอย่างไม่คาดคิดส่งผลกระทบต่อโครงการขุดเหมือง

ความมีชีวิต

ราคาแบตเตอรี่ลิเธียมสำหรับแบตเตอรี่ลดลงมากกว่า 60% และนิกเกิล

กราไฟท์และโคบอลต์ลดลงประมาณ 30% ในปี 2023 โลหะนิ่ง

ราคาตลอดปี 2024 จะช่วยลดต้นทุนแบตเตอรี่ได้

การปรับปรุงอัตรากำไรของยานพาหนะ (หรือความสามารถในการจ่ายได้หากผ่านการประหยัด

สู่ผู้บริโภค) อย่างไรก็ตาม การลดลงอย่างไม่คาดคิดของลิเธียม

โคบอลต์และราคาโลหะแบตเตอรี่ EV อื่น ๆ กำลังส่งผลกระทบต่อการขุด

ส่งผลให้มีการระงับหรือล่าช้าโครงการใหม่

แรงจูงใจและกฎระเบียบในการชาร์จ EV

จำนวนเครื่องชาร์จ AC และ DC ที่ติดตั้งทั่วโลกเพิ่มขึ้นจาก

3 ล้านคนในปี 2019 เป็นมากกว่า 10 ล้านคนในปี 2022 การนับจะ

เพิ่มขึ้นเป็นมากกว่า 15 ล้านคนทั่วโลกในปี 2023 และเราคาดการณ์ไว้

70 ล้านคนในปี 2030 ความพร้อมในการชาร์จ

ยังคงเป็นประเด็นสำคัญ เพื่อการใช้งาน EV ในวงกว้าง

รัฐบาลเป็นหนึ่งในนักแสดงหลักในการสานต่อสาเหตุ

ทำให้เข้าถึงมันได้ง่ายขึ้น

สำหรับสหรัฐอเมริกา โครงสร้างพื้นฐานยานยนต์ไฟฟ้าแห่งชาติ

Standards หรือ NEVI Formula Program ระบุที่รัฐบาลกลาง

จะต้องวางโครงสร้างพื้นฐานที่ได้รับทุนสนับสนุน ในยุโรป กฎระเบียบสำหรับ

การปรับใช้โครงสร้างพื้นฐานเชื้อเพลิงทางเลือกกำหนดขั้นต่ำ

ข้อกำหนดที่ประเทศสมาชิกสหภาพยุโรปต้องปฏิบัติตามโดยเฉพาะ

เกี่ยวกับจำนวนและคุณสมบัติของ EV ที่เปิดเผยต่อสาธารณะ

โครงสร้างพื้นฐาน

การปฏิบัติตามกฎระเบียบเหล่านี้และกฎระเบียบอื่นๆ ทั่วโลกจะ

ให้แน่ใจว่ามีการใช้โครงสร้างพื้นฐานอย่างเพียงพอ อย่างไรก็ตาม เปิด

คำถามยังคงอยู่เกี่ยวกับความสามารถในการทำงานร่วมกันข้ามเครือข่าย ความง่ายในการ

การชำระเงิน ความโปร่งใสของเวลาในการเรียกเก็บเงินที่คาดหวัง และการเข้าถึงที่กว้างขวาง

เพื่อการชาร์จที่รวดเร็ว

เทคโนโลยีการชาร์จและระยะ EV

วัสดุแถบความถี่กว้าง (WBG) เช่น ซิลิคอนคาร์ไบด์ (SiC) และ

แกลเลียมไนไตรด์ (GaN) กำลังเปลี่ยนโฉมอุปกรณ์อิเล็กทรอนิกส์กำลังอย่างมีแนวโน้ม

BEV ขับเคลื่อนการชาร์จที่เร็วขึ้น ขยายช่วง และลดต้นทุน พวกเขา

ถูกมองว่าเป็นเทคโนโลยีเซมิคอนดักเตอร์ที่เหนือกว่าสำหรับไฟฟ้าแรงสูง

อุปกรณ์ไฟฟ้าและด้วยเหตุนี้จึงสามารถรักษาพลังงานที่สูงขึ้นได้

เป็นระยะเวลานาน เทคโนโลยี WBG ช่วยให้การสลับเร็วขึ้น

นำไปสู่การสูญเสียพลังงานที่ลดลงและระบบที่มีขนาดกะทัดรัดมากขึ้น

การแบน PFA ของยุโรป

การตัดสินใจล่าช้าของสหภาพยุโรปเกี่ยวกับเพอร์- และโพลีฟลูออโรอัลคิล

การห้ามใช้สาร (PFA) จะเป็นอุปสรรคต่ออุตสาหกรรมยานยนต์

การวางแผนการพัฒนา แม้ว่าจะมีการทดสอบทางเลือกอื่นอย่างต่อเนื่องก็ตาม ที่

กระบวนการตัดสินใจที่ช้าและการกำหนดกำหนดเวลาของสหภาพยุโรป

สำหรับการห้ามการใช้และการผลิต PFA ยังคงอยู่ในวาระปี 2024

แต่ความคืบหน้าล่าช้า ขาดความชัดเจนที่กำลังจะเกิดขึ้น

กฎระเบียบไม่เป็นประโยชน์ต่ออุตสาหกรรมยานยนต์ โดยเฉพาะใน

เงื่อนไขของการพัฒนาในอนาคตและการวางแผนการรับรอง แม้ว่า

บริษัทต่างๆ กำลังทดสอบทางเลือกอื่นอยู่แล้ว ซึ่งมีแนวโน้มที่ชัดเจน

ยังไม่ปรากฏ

หางยาวของ ICE

ทั้งหมดเหล่านี้ อาจสะดุดได้

บล็อก นำเราไปสู่การเผาไหม้ภายในแบบครบวงจร

เทคโนโลยี

“บัตรผ่านฟรี” มอบให้กับสิ่งที่เรียกว่า เชื้อเพลิงอิเล็กทรอนิกส์ในยุโรป

กฎหมาย เกี่ยวกับการเลิกใช้ ICE ถือเป็นโอกาส

หากความเชื่อมั่นของ EV ยังคงลดลงต่อไป ความพยายามด้านการวิจัยและพัฒนาเช่นกัน

เป็นการขยายตัวของห่วงโซ่อุปทานจะยังคงสำรวจ

ศักยภาพของโอกาสนี้ ความพยายามเหล่านี้เป็นพิเศษ

เกี่ยวข้องกับผู้ที่เห็นว่า EV เป็นวิธีแก้ปัญหาที่ไม่สมบูรณ์เฉพาะเจาะจง

กรณีการใช้งาน

หากการเติบโตของยอดขาย EV ยังคงชะลอตัวลงหลายรายใหญ่

ซัพพลายเออร์อยู่ในตำแหน่งเชิงกลยุทธ์ในการส่งมอบคีย์ภายใน

ส่วนประกอบการเผาไหม้ในภาคตลาดซึ่งถึงแม้จะลดลง

อาจยังคงมีผลกำไรสูงและรวมกิจการ ในปี 2024 ต่อไป

การรวมตัวเป็นไปได้โดยมีผู้สมัครที่เหมาะสมจับฉลาก

ความสนใจของนักลงทุนภาคเอกชนที่มีความกระตือรือร้นซึ่งมีเงินทุนเพียงพอ

เพื่อลงทุน.

เพื่อไฟฟ้าที่มากขึ้น

แนวโน้มของยานพาหนะ

สาธิตรถยนต์ของเรา

แพลตฟอร์มข่าวกรองทางเทคนิค

การวางแผนยานยนต์และ

การคาดการณ์

บทความนี้เผยแพร่โดย S&P Global Mobility และไม่ใช่โดย S&P Global Ratings ซึ่งเป็นแผนกที่มีการจัดการแยกต่างหากของ S&P Global

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- ][หน้า

- $ 10 ล้าน

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- ความสามารถ

- สามารถ

- เกี่ยวกับเรา

- อุดมสมบูรณ์

- AC

- เข้า

- การบัญชี

- ข้าม

- นักแสดง

- นอกจากนี้

- จ่าหน้า

- อย่างเพียงพอ

- เป็นไปตาม

- ความก้าวหน้า

- น่าสงสาร

- ราคาไม่แพง

- กับ

- ระเบียบวาระการประชุม

- ข้อตกลง

- มีวัตถุประสงค์เพื่อ

- ทั้งหมด

- พันธมิตร

- ช่วยให้

- แล้ว

- ด้วย

- ทางเลือก

- ทางเลือก

- แม้ว่า

- ทะเยอทะยาน

- อเมริกัน

- ท่ามกลาง

- ในหมู่

- an

- และ

- ที่คาดว่าจะ

- ที่คาดการณ์ไว้

- การใช้งาน

- เป็น

- รอบ

- บทความ

- AS

- At

- ความพยายามในการ

- ความสนใจ

- การจูงใจ

- ยานยนต์

- อุตสาหกรรมยานยนต์

- ความพร้อมใช้งาน

- ใช้ได้

- รอ

- ไป

- ห้าม

- ตาม

- แบตเตอรี่

- แบตเตอรี่

- BE

- กลายเป็น

- รับ

- กำลัง

- เกิน

- หนุน

- เพิ่ม

- ทั้งสอง

- ฝ่าวงล้อม

- นำมาซึ่ง

- แต่

- by

- CAN

- ผู้สมัคร

- เมืองหลวง

- ประโยชน์

- กรณี

- ก่อให้เกิด

- ระมัดระวัง

- เซลล์

- ใบรับรอง มาตราฐาน

- โซ่

- ความท้าทาย

- รับผิดชอบ

- การเรียกเก็บเงิน

- สาธารณรัฐประชาชนจีน

- ชาวจีน

- วงกลม

- ความชัดเจน

- ปลาเดยส์

- ใกล้ชิด

- การทำงานร่วมกัน

- รวม

- กะทัดรัด

- บริษัท

- การแข่งขัน

- ซับซ้อน

- การปฏิบัติตาม

- ส่วนประกอบ

- เงื่อนไข

- ดังนั้น

- การรวบรวม

- ข้อ จำกัด

- ผู้บริโภค

- ความเชื่อมั่นผู้บริโภค

- ผู้บริโภค

- เนื้อหา

- ต่อ

- อย่างต่อเนื่อง

- อย่างต่อเนื่อง

- ผลงาน

- ผลงาน

- ควบคุม

- ราคา

- ค่าใช้จ่าย

- ได้

- counterparts

- ประเทศ

- สร้าง

- เครดิต

- เกณฑ์

- วิกฤติ

- cybertruck

- dc

- เส้นตาย

- การตัดสินใจ

- การตัดสินใจ

- การตัดสินใจ

- ลดลง

- การลดลง

- ลดลง

- แตกหัก

- ความล่าช้า

- ล่าช้า

- ส่งมอบ

- การส่งมอบ

- ความต้องการ

- เรียกร้อง

- การใช้งาน

- ปรารถนา

- แม้จะมี

- พัฒนา

- พัฒนาการ

- การพัฒนา

- อุปกรณ์

- เจือจาง

- หลาย

- กระจาย

- การแบ่ง

- ทำ

- ในประเทศ

- การปกครอง

- การวาดภาพ

- ขับรถ

- ไดรเวอร์

- การขับขี่

- ปรับตัวลดลง

- แต่ละ

- กระหาย

- ความสะดวก

- การทำให้สบาย

- ระบบนิเวศ

- มีประสิทธิภาพ

- ประสิทธิภาพ

- ที่มีประสิทธิภาพ

- ความพยายาม

- ติดตั้งระบบไฟฟ้า

- มอเตอร์ไฟฟ้า

- ยานพาหนะไฟฟ้า

- ยานพาหนะไฟฟ้า

- อิเล็กทรอนิกส์

- องค์ประกอบ

- เช็คคุณสมบัติที่นี่

- ตัดออก

- ออกมา

- ปล่อยก๊าซเรือนกระจก

- ส่งเสริม

- พลังงาน

- เครื่องยนต์

- ที่เพิ่มขึ้น

- ทำให้มั่นใจ

- การสร้างความมั่นใจ

- ส่วนได้เสีย

- ประมาณ

- EU

- ยุโรป

- ในทวีปยุโรป

- สหภาพยุโรป

- EV

- EVS

- ล้ำ

- ไม่รวม

- ที่มีอยู่

- การขยายตัว

- คาดหวัง

- ที่คาดหวัง

- สำรวจ

- สำรวจ

- ส่งออก

- การส่งออก

- ขยาย

- อำนวยความสะดวก

- ตก

- แฟน ๆ

- FAST

- เร็วขึ้น

- รัฐบาลกลาง

- หา

- บริษัท

- โฟกัส

- สมัครพรรคพวก

- ดังต่อไปนี้

- สำหรับ

- สำหรับนักลงทุน

- พยากรณ์

- สูตร

- ฟรี

- เสรีภาพ

- ราคาเริ่มต้นที่

- เชื้อเพลิง

- เต็ม

- ได้รับทุนสนับสนุน

- ต่อไป

- อนาคต

- กำหนด

- เหตุการณ์ที่

- ทั่วโลก

- ไป

- รัฐบาล

- มากขึ้น

- อย่างมาก

- ขึ้น

- การเจริญเติบโต

- การเจริญเติบโต

- มี

- ช่วย

- สูงกว่า

- อย่างสูง

- ขัดขวาง

- อย่างไรก็ตาม

- HTML

- HTTPS

- HVAC

- ICE

- if

- ส่งผลกระทบต่อ

- ที่ใกล้เข้ามา

- การดำเนินการ

- ผลกระทบ

- นำเข้า

- การปรับปรุง

- in

- การจูงใจ

- รวมเข้าด้วยกัน

- เพิ่ม

- เพิ่มขึ้น

- ที่เพิ่มขึ้น

- อุตสาหกรรม

- มีอิทธิพล

- โครงสร้างพื้นฐาน

- นวัตกรรม

- แบบบูรณาการ

- การบูรณาการ

- บูรณาการ

- Intelligence

- อยากเรียนรู้

- ภายใน

- การทำงานร่วมกัน

- เข้าไป

- ลงทุน

- เงินลงทุน

- นักลงทุน

- ไออาร์เอ

- IT

- ITS

- ร่วมกัน

- การร่วมค้า

- กระตือรือร้น

- คีย์

- เกาหลี

- ไม่มี

- ภูมิประเทศ

- ส่วนใหญ่

- ที่มีขนาดใหญ่

- เปิดตัว

- นำ

- ชั้นนำ

- นำ

- มรดก

- เบา

- กดไลก์

- น่าจะ

- ลิเธียม

- นาน

- looming

- ช่องโหว่

- การสูญเสีย

- ลด

- ทำ

- หลัก

- แผ่นดินใหญ่

- จีนแผ่นดินใหญ่

- การบำรุงรักษา

- สำคัญ

- จัดการ

- การจัดการ

- การจัดการ

- ผู้ผลิตยา

- หลาย

- อัตรากำไรขั้นต้น

- ตลาด

- ส่วนแบ่งการตลาด

- ตลาด

- วัสดุ

- อาจ..

- ที่ประชุม

- สมาชิก

- โลหะ

- อาจ

- เหตุการณ์สำคัญ

- ล้าน

- ขั้นต่ำ

- การทำเหมืองแร่

- ผู้เยาว์

- การเคลื่อนย้าย

- เจียมเนื้อเจียมตัว

- โมดูล

- ข้อมูลเพิ่มเติม

- มีประสิทธิภาพมากขึ้น

- มากที่สุด

- เครื่องยนต์

- ต้อง

- แห่งชาติ

- ใกล้

- ความจำเป็น

- จำเป็นต้อง

- ความต้องการ

- เครือข่าย

- เครือข่าย

- ใหม่

- นิกเกิล

- ไม่

- ทางทิศเหนือ

- จำนวน

- of

- เสนอ

- on

- ONE

- ต่อเนื่อง

- เปิด

- การดำเนินงาน

- โอกาส

- แง่ดี

- or

- อื่นๆ

- ของเรา

- ผล

- เกิน

- โดยเฉพาะ

- ความร่วมมือ

- ส่ง

- ผ่าน

- การชำระเงิน

- ต่อ

- ดำเนินการ

- การปฏิบัติ

- งวด

- ถาวร

- วางไว้

- การวางแผน

- เวที

- แพลตฟอร์ม

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- pm

- จุด

- ทางการเมือง

- พอร์ตการลงทุน

- ถูกวาง

- โพสท่า

- ตำแหน่ง

- โพสต์

- โพสต์

- ที่มีศักยภาพ

- ที่อาจเกิดขึ้น

- อำนาจ

- การตั้งค่า

- นำเสนอ

- ราคา

- ประถม

- ส่วนตัว

- ตราสารทุนภาคเอกชน

- กระบวนการ

- การผลิต

- ทำกำไรได้

- มีกำไร

- โครงการ

- โปรแกรม

- ความคืบหน้า

- โครงการ

- แวว

- แรงขับ

- สาธารณชน

- การตีพิมพ์

- ปั๊ม

- การใฝ่หา

- คำถาม

- ทีเดียว

- วิจัยและพัฒนา

- พิสัย

- การให้คะแนน

- ดิบ

- โลกแห่งความจริง

- พิจารณาทบทวน

- ลด

- ลด

- การอ้างอิง

- เกี่ยวกับ

- ภูมิภาค

- การควบคุม

- กฎระเบียบ

- สัมพัทธ์

- ตรงประเด็น

- น่าเชื่อถือ

- ยังคง

- ซากศพ

- ซึ่งได้ทำใหม่

- รายงาน

- จำเป็นต้องใช้

- ความต้องการ

- การวิจัย

- แหล่งข้อมูล

- จำกัด

- กลับ

- รับคืน

- กฎระเบียบ

- s

- เอสแอนด์พี

- เอสแอนด์พีโกลบอล

- ขาย

- เงินออม

- เห็น

- ขนาด

- ปรับ

- รอง

- ภาค

- ภาค

- เห็น

- เห็น

- สารกึ่งตัวนำ

- ความรู้สึก

- ชุดอุปกรณ์

- การตั้งค่า

- หลาย

- Share

- แผ่น

- เปลี่ยน

- น่า

- สัญญาณ

- ซิลิคอน

- ซิลิกอนคาร์ไบด์

- ช้า

- ช้าลงหน่อย

- การชะลอตัว

- เล็ก

- มีขนาดเล็กกว่า

- So

- ทางออก

- บาง

- ในไม่ช้า

- ช่องว่าง

- โดยเฉพาะ

- เฉพาะ

- ข้อกำหนด

- มาตรฐาน

- ข้อความที่เริ่ม

- startups

- สหรัฐอเมริกา

- ยุทธศาสตร์

- กลยุทธ์

- กลยุทธ์

- เข้มงวด

- ที่สะดุด

- เงินสมทบ

- อย่างเช่น

- เพียงพอ

- เหมาะสม

- ยิ่งใหญ่

- เหนือกว่า

- ซัพพลายเออร์

- จัดหาอุปกรณ์

- ห่วงโซ่อุปทาน

- ปรับตัวเพิ่มขึ้น

- แขวน

- ระบบ

- ระบบ

- เอา

- อัตราภาษีศุลกากร

- วิชาการ

- เทคโนโลยี

- เทคโนโลยี

- ระยะ

- เงื่อนไขการใช้บริการ

- เทสลา

- การทดสอบ

- กว่า

- ที่

- พื้นที่

- ของพวกเขา

- ที่นั่น

- ดังนั้น

- ร้อน

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- เหล่านั้น

- แต่?

- ขู่

- ตลอด

- ชั้น

- ครั้ง

- ไปยัง

- ไปทาง

- ลู่

- การค้า

- การเปลี่ยนแปลง

- การเปลี่ยนแปลง

- เปลี่ยน

- ความโปร่งใส

- เทรนด์

- การหมุน

- ไม่คาดฝัน

- สหภาพ

- หน่วย

- us

- การใช้

- ใช้

- ความคุ้มค่า

- วาล์ว

- ต่างๆ

- พาหนะ

- ยานพาหนะ

- กิจการ

- การทำงานได้

- ปริมาณ

- ไดรฟ์

- คือ

- น้ำดื่ม

- we

- ดี

- ว่า

- ที่

- ในขณะที่

- WHO

- แพร่หลาย

- จะ

- ภูมิปัญญา

- กับ

- ภายใน

- ทั่วโลก

- ปี

- ยัง

- ลมทะเล