หมายเหตุ: ฉันพูดถึงชื่อของโปรเจ็กต์ต่างๆ ด้านล่างเพื่อเปรียบเทียบและเปรียบเทียบกลไกการขายโทเค็นเท่านั้น สิ่งนี้ไม่ควรถือเป็นการรับรองหรือวิจารณ์โครงการใด ๆ โดยรวม เป็นไปได้โดยสิ้นเชิงที่โปรเจ็กต์ใด ๆ จะเป็นขยะโดยรวมและยังคงมีรูปแบบการขายโทเค็นที่ยอดเยี่ยม

ในช่วงไม่กี่เดือนที่ผ่านมา มีนวัตกรรมรูปแบบการขายโทเค็นเพิ่มมากขึ้น เมื่อสองปีที่แล้ว พื้นที่นั้นเรียบง่าย: มียอดขายแบบต่อยอด ซึ่งขายโทเค็นในจำนวนคงที่ในราคาคงที่ ดังนั้นการประเมินมูลค่าคงที่และมักจะขายหมดอย่างรวดเร็ว และมียอดขายแบบไม่จำกัดซึ่งขายโทเค็นได้มากเท่ากับที่ผู้คนขายได้ ยินดีที่จะซื้อ ตอนนี้ เราได้เห็นความสนใจที่เพิ่มขึ้นอย่างรวดเร็ว ทั้งในแง่ของการสอบสวนทางทฤษฎีและในหลายกรณีการใช้งานจริงในการขายแบบไฮบริด การประมูลแบบย้อนกลับดัตช์ การประมูล Vickrey การคืนเงินตามสัดส่วน และกลไกอื่นๆ อีกมากมาย

กลไกเหล่านี้หลายอย่างเกิดขึ้นจากการตอบสนองต่อการรับรู้ถึงความล้มเหลวในการออกแบบครั้งก่อนๆ การขายที่สำคัญเกือบทุกรายการ รวมถึง Basic Attention Tokens ของ Brave, Gnosis, การขายที่กำลังจะมีขึ้น เช่น Bancor และการขายเก่าๆ เช่น Maidsafe และแม้แต่การขาย Ethereum เองก็ถูกวิพากษ์วิจารณ์มากมาย ซึ่งทั้งหมดนี้ชี้ให้เห็นถึงข้อเท็จจริงง่ายๆ : จนถึงขณะนี้เรายังไม่ได้ค้นพบกลไกที่มีคุณสมบัติทั้งหมดหรือเกือบทั้งหมดที่เราต้องการ

ให้เราทบทวนตัวอย่างบางส่วน

เมดเซฟ

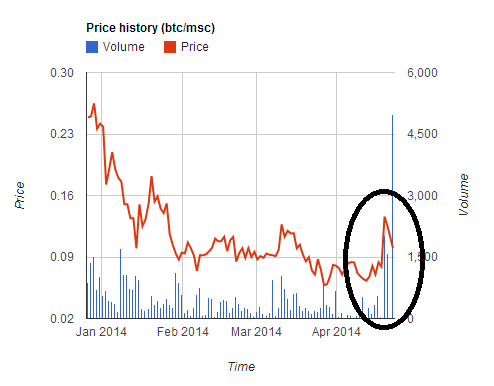

พื้นที่ แพลตฟอร์มอินเทอร์เน็ตแบบกระจายอำนาจ ระดมทุนได้ $7m ภายในห้าชั่วโมง. อย่างไรก็ตาม พวกเขาทำผิดพลาดในการยอมรับการชำระเงินในสองสกุลเงิน (BTC และ MSC) และให้อัตราที่ดีแก่ผู้ซื้อ MSC นี้ นำไปสู่การ การแข็งค่าขึ้นชั่วคราวประมาณ 2 เท่าของราคา MSC เนื่องจากผู้ใช้รีบเข้าไปซื้อ MSC เพื่อเข้าร่วมการขายในอัตราที่ดีกว่า แต่แล้วราคาก็ลดลงอย่างมากในทำนองเดียวกันหลังการขายสิ้นสุดลง ผู้ใช้จำนวนมากแปลง BTC เป็น MSC เพื่อเข้าร่วมการขาย แต่แล้วการขายก็ปิดเร็วเกินไปสำหรับพวกเขา ทำให้พวกเขาติดอยู่กับการขาดทุนประมาณ 30%

ขายครั้งนี้และอีกหลายรายการหลังจากนั้น (ไอไอ WeTrust, โทเค็นการ์ด) แสดงให้เห็นบทเรียนที่หวังว่าจะไม่มีข้อโต้แย้งในตอนนี้: การขายที่ยอมรับหลายสกุลเงินด้วยอัตราแลกเปลี่ยนคงที่นั้นเป็นอันตรายและไม่ดี อย่าทำอย่างนั้น

Ethereum

การขาย Ethereum ไม่ได้จำกัดและดำเนินไปเป็นเวลา 42 วัน ราคาขายอยู่ที่ 2000 ETH สำหรับ 1 BTC ในช่วง 14 วันแรก จากนั้นเริ่มเพิ่มขึ้นเชิงเส้น สิ้นสุดที่ 1337 ETH สำหรับ 1 BTC

ในการขาย Ethereum ผู้ซื้อที่ให้ความสำคัญกับการคาดการณ์การประเมินมูลค่าโดยทั่วไปจะซื้อในวันที่ 14 โดยให้เหตุผลว่านี่เป็นวันสุดท้ายของช่วงส่วนลดเต็ม ดังนั้นในวันนี้พวกเขาจึงมีความสามารถในการคาดการณ์สูงสุดพร้อมกับส่วนลดเต็มจำนวน แต่รูปแบบ ข้างต้นเป็นพฤติกรรมที่เหมาะสมทางเศรษฐกิจแทบจะไม่; ความสมดุลจะเหมือนกับที่ทุกคนเข้าซื้อในชั่วโมงสุดท้ายของวันที่ 14 ทำให้มีการแลกเปลี่ยนส่วนตัวระหว่างความแน่นอนของการประเมินมูลค่าและการตี 1.5% (หรือหากความแน่นอนมีความสำคัญจริงๆ การซื้ออาจล้นในวันที่ 15, 16) และวันต่อมา) ดังนั้น โมเดลนี้จึงมีคุณสมบัติทางเศรษฐกิจที่ค่อนข้างแปลกซึ่งเราต้องการหลีกเลี่ยงอย่างยิ่งหากมีวิธีที่สะดวกในการทำเช่นนั้น

ค้างคาว

ตลอดปี 2016 และต้นปี 2017 การออกแบบการขายแบบต่อยอดได้รับความนิยมมากที่สุด การขายต่อยอดมีคุณสมบัติที่มีแนวโน้มว่าดอกเบี้ยจะถูกสมัครเกิน ดังนั้นจึงมีแรงจูงใจอย่างมากที่จะเข้ามาเป็นอันดับแรก ในตอนแรก การขายใช้เวลาสองสามชั่วโมงจึงจะเสร็จสิ้น อย่างไรก็ตาม ไม่นานความเร็วก็เริ่มเร็วขึ้น First Blood สร้างข่าวมากมายหลังจากเสร็จสิ้นการขาย 5.5 ล้านเหรียญสหรัฐ สองนาที - ในขณะที่ การโจมตีแบบปฏิเสธการให้บริการที่ใช้งานอยู่ บนบล็อกเชน Ethereum กำลังเกิดขึ้น. อย่างไรก็ตาม การยุติความสมดุลระหว่างเชื้อชาติต่อแนชนี้ไม่ได้เกิดขึ้นจนกระทั่งมีการขาย BAT เมื่อเดือนที่แล้ว เมื่อ การขาย 35 ล้านเหรียญสหรัฐเสร็จสิ้นภายใน 30 วินาที เนื่องจากมีผู้สนใจโครงการเป็นจำนวนมาก

- ค่าธรรมเนียมการทำธุรกรรมทั้งหมดที่ชำระคือ 70.15 ETH (>$15,000) โดยค่าธรรมเนียมเดี่ยวสูงสุดอยู่ที่ ~$6,600

- การซื้อสำเร็จ 185 ครั้ง และล้มเหลวมากกว่า 10,000 ครั้ง

- ความสามารถของ Ethereum blockchain เต็มเป็นเวลา 3 ชั่วโมงหลังจากการขายเริ่มต้นขึ้น

ดังนั้นเราจึงเริ่มเห็นว่าการขายแบบต่อยอดเข้าใกล้ความสมดุลตามธรรมชาติ: ผู้คนพยายามเสนอราคาสูงกว่าค่าธรรมเนียมการทำธุรกรรมของกันและกัน จนถึงจุดที่อาจมีการเผาส่วนเกินหลายล้านดอลลาร์ให้อยู่ในมือของคนงานเหมือง และนั่นคือก่อนที่ขั้นต่อไปจะเริ่มต้น: แหล่งรวมการขุดขนาดใหญ่ที่เข้ามาอยู่ในจุดเริ่มต้นของแถวและเพียงแค่ซื้อโทเค็นทั้งหมดด้วยตัวเองก่อนที่ใครก็ตามจะทำได้

Gnosis

การขาย Gnosis พยายามบรรเทาปัญหาเหล่านี้ด้วยกลไกใหม่: การประมูลดัตช์แบบย้อนกลับ เงื่อนไขในรูปแบบอย่างง่ายมีดังนี้ มีการขายแบบต่อยอดด้วยมูลค่าสูงสุด 12.5 ล้านเหรียญสหรัฐ อย่างไรก็ตาม ส่วนของโทเค็นที่จะมอบให้กับผู้ซื้อจริง ๆ นั้นขึ้นอยู่กับระยะเวลาที่การขายจะเสร็จสิ้น หากเสร็จสิ้นในวันแรก โทเค็นเพียงประมาณ 5% เท่านั้นที่จะถูกแจกจ่ายให้กับผู้ซื้อ และส่วนที่เหลือถือโดยทีมงาน Gnosis หากเสร็จสิ้นในวันที่สอง ก็จะประมาณ ~10% เป็นต้น

จุดประสงค์คือเพื่อสร้างโครงการที่หากคุณซื้อ ณ เวลา � คุณจะรับประกันว่าจะซื้อเข้าในราคาที่ประเมินได้สูงสุด 1�

มีสองผลลัพธ์ที่เป็นไปได้:

- การขายจะปิดลงก่อนที่การประเมินมูลค่าจะลดลงต่ำกว่า V จากนั้น คุณมีความสุขเพราะคุณไม่ได้ทำสิ่งที่คุณคิดว่าเป็นข้อตกลงที่ไม่ดี

- การขายจะปิดลงหลังจากที่การประเมินมูลค่าลดลงต่ำกว่า V จากนั้น คุณส่งธุรกรรมของคุณ และคุณมีความสุขเพราะคุณได้สิ่งที่คุณคิดว่าเป็นข้อตกลงที่ดี

อย่างไรก็ตาม หลายคนคาดการณ์ว่าเนื่องจาก "กลัวพลาด" (FOMO) หลายๆ คนจึงซื้อ "อย่างไร้เหตุผล" ในวันแรก โดยไม่ดูการประเมินมูลค่าด้วยซ้ำ และนี่คือสิ่งที่เกิดขึ้น: การขายเสร็จสิ้นภายในไม่กี่ชั่วโมง โดยผลก็คือการขายถึงขีดจำกัดที่ 12.5 ล้านดอลลาร์ เมื่อขายได้เพียงประมาณ 5% ของโทเค็นทั้งหมดที่มีอยู่ - การประเมินโดยนัยของ มากกว่า $ 300 ล้าน.

แน่นอนว่าทั้งหมดนี้จะเป็นหลักฐานที่ดีเยี่ยมในการยืนยันคำบรรยายว่าตลาดไม่มีเหตุผลโดยสิ้นเชิง ผู้คนไม่ได้คิดให้ชัดเจนก่อนที่จะทุ่มเงินจำนวนมาก (และบ่อยครั้งเป็นข้อความย่อยว่าพื้นที่ทั้งหมดจำเป็นต้องเป็น ระงับไว้เพื่อป้องกันความอุดมสมบูรณ์ต่อไป) หากไม่ใช่เพราะข้อเท็จจริงที่ไม่สะดวกประการหนึ่ง: พ่อค้าที่ซื้อไปขายก็พูดถูก.

เกิดอะไรขึ้น สองสามสัปดาห์ก่อนการขายเริ่มต้นขึ้น โดยเผชิญกับเสียงวิพากษ์วิจารณ์จากสาธารณชนว่าหากพวกเขาจบลงด้วยการถือเหรียญส่วนใหญ่ พวกเขาจะทำตัวเหมือนธนาคารกลางที่มีความสามารถในการควบคุมราคา GNO อย่างหนัก ทีมงาน Gnosis ตกลงที่จะถือเหรียญ 90% ที่ไม่ได้ขายมาเป็นปี จากมุมมองของเทรดเดอร์ เหรียญที่ถูกล็อคไว้เป็นเวลานานเป็นเหรียญที่ไม่ส่งผลกระทบต่อตลาด ดังนั้นในการวิเคราะห์ระยะสั้นก็อาจไม่มีอยู่จริงเช่นกัน นี่คือสิ่งที่ในตอนแรกทำให้ Steem มีการประเมินมูลค่าที่สูงเช่นนี้ ปีที่แล้วในเดือนกรกฎาคมเช่นเดียวกับ Zcash ในช่วงเวลาแรก ๆ เมื่อราคาของแต่ละเหรียญ มากกว่า $1,000.

ตอนนี้หนึ่งปีไม่ได้ ที่ เป็นเวลานานแล้วและการล็อคเหรียญไว้เป็นเวลาหนึ่งปีก็ไม่ใกล้เคียงกับการล็อคเหรียญไว้ตลอดไป อย่างไรก็ตามการให้เหตุผลยังดำเนินต่อไป แม้ว่าระยะเวลาการถือครองหนึ่งปีจะสิ้นสุดลง คุณสามารถโต้แย้งได้ว่าทีม Gnosis มีความสนใจที่จะปล่อยเหรียญที่ถูกล็อคไว้เฉพาะในกรณีที่พวกเขาเชื่อว่าการทำเช่นนั้นจะทำให้ราคาสูงขึ้น และดังนั้นหากคุณเชื่อถือวิจารณญาณของทีม Gnosis ก็หมายความว่า ว่าพวกเขาจะทำอะไรบางอย่าง ซึ่งอย่างน้อยก็ดีพอๆ กับราคา GNO เหมือนกับการล็อคเหรียญไว้ตลอดไป. ดังนั้น ในความเป็นจริง การขาย GNO จึงเหมือนกับการขายต่อยอดโดยมีวงเงินสูงสุด 12.5 ล้านดอลลาร์ และมูลค่าประเมิน 37.5 ล้านดอลลาร์ และเทรดเดอร์ที่เข้าร่วมการขายก็ตอบสนองอย่างที่ควรจะเป็น ทำให้นักวิจารณ์ทางอินเทอร์เน็ตหลายคนสงสัยว่าเกิดอะไรขึ้น

มีความฟองสบู่แปลก ๆ เกี่ยวกับสินทรัพย์ crypto อย่างแน่นอน ทรัพย์สินที่ไม่ระบุชื่อต่างๆ บรรลุมูลค่าตามราคาตลาด 1-100 ล้านดอลลาร์ (รวมถึง บิตบีน ณ เวลาที่เขียนบทความนี้อยู่ที่ 12 ล้านดอลลาร์ PotCoin ที่ 22 ล้านเหรียญสหรัฐ เปเป้แคช ที่ 13 ล้านเหรียญสหรัฐ และ สไมล์ลี่คอยน์ ที่ 14.7 ล้านดอลลาร์) เพียงเพราะว่า อย่างไรก็ตาม มีกรณีที่ชัดเจนว่าผู้เข้าร่วม ในขั้นตอนการขาย ในหลายกรณีไม่ได้ทำอะไรผิด อย่างน้อยก็เพื่อตัวเอง แต่ผู้ค้าที่ซื้อเพื่อขายเป็นเพียง (อย่างถูกต้อง) คาดการณ์ว่าฟองสบู่ที่กำลังจะเกิดขึ้นนั้นกำลังเกิดขึ้นตั้งแต่ต้นปี 2015 (และอาจเป็นได้ตั้งแต่ต้นปี 2010)

ที่สำคัญกว่านั้น นอกเหนือจากพฤติกรรมฟองสบู่แล้ว ยังมีการวิพากษ์วิจารณ์การขาย Gnosis อย่างถูกต้องอีกประการหนึ่ง: แม้ว่าพวกเขาจะสัญญาว่าจะไม่มีการขายเป็นเวลา 1 ปี แต่ในที่สุดพวกเขาจะสามารถเข้าถึงเหรียญทั้งหมดได้ และพวกเขาก็ จะ สามารถทำหน้าที่เหมือนธนาคารกลางที่มีความสามารถในการควบคุมราคา GNO อย่างหนักได้ในระดับที่จำกัด และผู้ค้าจะต้องจัดการกับความไม่แน่นอนของนโยบายการเงินทั้งหมดที่เกี่ยวข้อง

การระบุปัญหา

แล้วจะเป็นอย่างไร. ดี กลไกการขายโทเค็นมีลักษณะอย่างไร? วิธีหนึ่งที่เราสามารถเริ่มต้นได้คือการดูคำวิพากษ์วิจารณ์ของรูปแบบการขายที่มีอยู่ที่เราได้เห็นและจัดทำรายการคุณสมบัติที่ต้องการ

มาทำอย่างนั้นกันเถอะ คุณสมบัติทางธรรมชาติบางประการ ได้แก่ :

- ความแน่นอนของการประเมินมูลค่า – หากคุณมีส่วนร่วมในการขาย คุณควรมีความมั่นใจอย่างน้อยที่สุดเพดานในการประเมินมูลค่า (หรืออีกนัยหนึ่งคือขั้นต่ำของเปอร์เซ็นต์ของโทเค็นทั้งหมดที่คุณได้รับ)

- ความแน่นอนของการมีส่วนร่วม – หากคุณพยายามที่จะมีส่วนร่วมในการขาย โดยทั่วไปแล้วคุณจะสามารถวางใจได้ว่าประสบความสำเร็จ

- การกำหนดจำนวนเงินที่เพิ่มขึ้น – เพื่อหลีกเลี่ยงการถูกมองว่าโลภ (หรืออาจลดความเสี่ยงจากการได้รับความสนใจจากกฎระเบียบ) การขายควรมีการจำกัดจำนวนเงินที่รวบรวมได้

- ไม่มีธนาคารกลาง – ผู้ออกการขายโทเค็นไม่ควรสามารถลงเอยด้วยเปอร์เซ็นต์ที่มากอย่างไม่คาดคิดของโทเค็นที่จะให้พวกเขาควบคุมตลาดได้

- อย่างมีประสิทธิภาพ – การขายไม่ควรนำไปสู่ความไร้ประสิทธิภาพทางเศรษฐกิจอย่างมีนัยสำคัญหรือการสูญเสียน้ำหนักหนัก

ฟังดูสมเหตุสมผล?

นี่เป็นส่วนที่ไม่สนุกนัก

- (1) และ (2) ไม่สามารถบรรลุผลพร้อมกันได้อย่างสมบูรณ์

- อย่างน้อยหากไม่ใช้กลอุบายที่ชาญฉลาดมาก (3), (4) และ (5) ก็ไม่สามารถพอใจได้พร้อมกัน

สิ่งเหล่านี้สามารถเรียกได้ว่าเป็น “ปัญหาการขายโทเค็นครั้งแรก” และ “ปัญหาการขายโทเค็นครั้งที่สอง”

ข้อพิสูจน์สำหรับภาวะที่กลืนไม่เข้าคายไม่ออกประการแรกนั้นง่ายมาก: สมมติว่าคุณมีการขายโดยให้มูลค่าประเมินแก่ผู้ใช้ถึง 100 ล้านดอลลาร์ ตอนนี้ สมมติว่าผู้ใช้พยายามทุ่มเงิน 101 ล้านดอลลาร์ในการขาย อย่างน้อยบางคนก็จะล้มเหลว ข้อพิสูจน์สำหรับไตรเล็มม่าที่สองคือการโต้แย้งอุปสงค์และอุปทานอย่างง่าย หากคุณปฏิบัติตาม (4) แสดงว่าคุณกำลังขายโทเค็นทั้งหมดหรือบางส่วนคงที่ขนาดใหญ่ ดังนั้นการประเมินมูลค่าที่คุณขายจะเป็นสัดส่วนกับราคาที่คุณขาย หากคุณพึงพอใจ (3) แสดงว่าคุณกำลังจำกัดราคา อย่างไรก็ตาม นี่แสดงถึงความเป็นไปได้ที่ราคาดุลยภาพในปริมาณที่คุณขายจะเกินราคาสูงสุดที่คุณตั้งไว้ และดังนั้น คุณจึงประสบปัญหาการขาดแคลน ซึ่งนำไปสู่ (i) มูลค่าดิจิทัลที่เทียบเท่ากับการยืนต่อแถวเป็นเวลา 4 ชั่วโมงอย่างหลีกเลี่ยงไม่ได้ ร้านอาหารที่ได้รับความนิยมอย่างมาก หรือ (ii) ดิจิทัลที่เทียบเท่ากับการถลกหนังตั๋ว – ทั้งการสูญเสียครั้งใหญ่ซึ่งขัดแย้งกัน (5)

ภาวะที่กลืนไม่เข้าคายไม่ออกประการแรกไม่สามารถเอาชนะได้ ความไม่แน่นอนในการประเมินค่าหรือความไม่แน่นอนของการมีส่วนร่วมบางอย่างเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แม้ว่าเมื่อมีตัวเลือกที่มีอยู่แล้ว ดูเหมือนว่าจะเป็นการดีกว่าที่จะพยายามเลือกความไม่แน่นอนของการมีส่วนร่วมมากกว่าความไม่แน่นอนในการประเมินค่า สิ่งที่ใกล้เคียงที่สุดที่เราสามารถทำได้คือการประนีประนอม มีส่วนร่วมอย่างเต็มที่ ไปยัง รับประกัน การมีส่วนร่วมบางส่วน ซึ่งสามารถทำได้ด้วยการคืนเงินตามสัดส่วน (เช่น หากซื้อ 101 ล้านดอลลาร์ที่การประเมินมูลค่า 100 ล้านดอลลาร์ ทุกคนจะได้รับเงินคืน 1%) นอกจากนี้เรายังสามารถนึกถึงกลไกนี้ว่าเป็นการขายแบบไม่จำกัดซึ่งส่วนหนึ่งของการชำระเงินมาในรูปแบบของ ล็อค ทุนมากกว่าการใช้มัน อย่างไรก็ตาม จากมุมมองนี้ เห็นได้ชัดว่าข้อกำหนดในการล็อคทุนคือการสูญเสียประสิทธิภาพ และกลไกดังกล่าวไม่สามารถตอบสนองได้ (5) หากการถือครอง Ether ไม่ได้รับการกระจายอย่างดี อาจเป็นอันตรายต่อความเป็นธรรมโดยเอื้อประโยชน์ต่อผู้มีส่วนได้ส่วนเสียที่ร่ำรวย

ภาวะที่กลืนไม่เข้าคายไม่ออกประการที่สองนั้นยากที่จะเอาชนะ และการพยายามเอาชนะมันหลายครั้งอาจล้มเหลวหรือส่งผลย้อนกลับได้ ตัวอย่างเช่น การขาย Bancor กำลังพิจารณาจำกัดราคาก๊าซในการทำธุรกรรมสำหรับการซื้อไว้ที่ 50 แชนนอน (ประมาณ 12 เท่าของราคาก๊าซปกติ) อย่างไรก็ตาม ตอนนี้หมายความว่ากลยุทธ์ที่ดีที่สุดสำหรับผู้ซื้อคือการตั้งค่าบัญชีจำนวนมาก และจากแต่ละบัญชีเหล่านั้นจะส่งธุรกรรมที่ทำให้เกิดสัญญา ซึ่งจากนั้นจะพยายามซื้อ (ทางอ้อมอยู่ที่นั่นเพื่อทำสัญญา) เป็นไปไม่ได้ที่ผู้ซื้อจะซื้อเกินกว่าที่พวกเขาต้องการโดยไม่ตั้งใจ และลดความต้องการเงินทุน) ยิ่งผู้ซื้อตั้งค่าบัญชีไว้มากเท่าไร ก็ยิ่งมีแนวโน้มที่พวกเขาจะเข้ามามากขึ้นเท่านั้น ดังนั้น ในภาวะสมดุล สิ่งนี้อาจนำไปสู่ ยิ่งขึ้น การอุดตันของ Ethereum blockchain มากกว่าการขายแบบ BAT โดยมีการใช้ค่าธรรมเนียมอย่างน้อย $6600 ในการทำธุรกรรมครั้งเดียว และไม่ใช่การโจมตีแบบปฏิเสธการให้บริการทั้งหมดบนเครือข่าย นอกจากนี้ การแข่งขันสแปมธุรกรรมออนไลน์ทุกประเภทส่งผลเสียต่อความยุติธรรมอย่างรุนแรง เนื่องจากค่าใช้จ่ายในการเข้าร่วมการแข่งขันนั้นคงที่ ในขณะที่รางวัลจะเป็นสัดส่วนกับจำนวนเงินที่คุณมี และผลลัพธ์ที่ได้จึงเอื้ออำนวยต่อผู้มีส่วนได้ส่วนเสียที่ร่ำรวยอย่างไม่เป็นสัดส่วน

ก้าวไปข้างหน้า

มีสิ่งที่ฉลาดอีกสามอย่างที่คุณสามารถทำได้ ขั้นแรก คุณสามารถทำการประมูลแบบ Reverse Dutch ได้เหมือนกับ Gnosis แต่ต้องมีการเปลี่ยนแปลงเพียงอย่างเดียว แทนที่จะถือโทเค็นที่ขายไม่ออก ให้นำโทเค็นเหล่านั้นไปใช้เพื่อสาธารณประโยชน์บางประเภท ตัวอย่างง่ายๆ ได้แก่: (i) การแจกจ่ายทางอากาศ (เช่น การแจกจ่ายให้กับผู้ถือ ETH ทั้งหมด) (ii) การบริจาคให้กับ Ethereum Foundation, (iii) บริจาคให้กับ ความเท่าเทียมกัน, สมองบอท, สมาร์ทพูล หรือบริษัทและบุคคลอื่นๆ ที่สร้างโครงสร้างพื้นฐานสำหรับพื้นที่ Ethereum อย่างอิสระ หรือ (iv) การรวมกันของทั้งสามส่วน อาจมีอัตราส่วนที่ได้รับการโหวตจากผู้ซื้อโทเค็น

ประการที่สอง คุณสามารถเก็บโทเค็นที่ขายไม่ออกได้ แต่แก้ปัญหา "ธนาคารกลาง" ได้ด้วยการดำเนินการตามแผนอัตโนมัติเต็มรูปแบบสำหรับวิธีการใช้จ่าย เหตุผลในที่นี้คล้ายคลึงกับเหตุผลที่นักเศรษฐศาสตร์หลายคนสนใจ นโยบายการเงินตามกฎเกณฑ์: แม้ว่าหน่วยงานที่รวมศูนย์จะสามารถควบคุมทรัพยากรที่มีประสิทธิภาพได้เป็นจำนวนมาก แต่ความไม่แน่นอนทางการเมืองส่วนใหญ่ที่ผลลัพธ์สามารถบรรเทาลงได้ หากองค์กรให้คำมั่นที่จะปฏิบัติตามชุดกฎทางโปรแกรมสำหรับวิธีนำไปใช้อย่างน่าเชื่อถือ ตัวอย่างเช่น โทเค็นที่ยังไม่ได้ขายสามารถนำไปให้กับผู้ดูแลสภาพคล่องซึ่งได้รับมอบหมายให้รักษาเสถียรภาพของราคาของโทเค็น

ประการที่สาม คุณสามารถขายต่อยอดได้ โดยจำกัดจำนวนเงินที่แต่ละคนสามารถซื้อได้ การดำเนินการนี้อย่างมีประสิทธิภาพต้องใช้กระบวนการ KYC แต่สิ่งที่ดีคือหน่วยงาน KYC สามารถทำได้เพียงครั้งเดียว โดยระบุที่อยู่ของผู้ใช้ที่อนุญาตพิเศษ หลังจากที่พวกเขาตรวจสอบว่าที่อยู่เป็นตัวแทนของบุคคลที่ไม่ซ้ำกัน และจากนั้นจะสามารถนำมาใช้ซ้ำสำหรับการขายโทเค็นทุกครั้ง ควบคู่ไปกับแอปพลิเคชันอื่นๆ ที่สามารถได้รับประโยชน์จากการต่อต้านซีบิลต่อคนเช่น ของอากาชา การลงคะแนนกำลังสอง. ยังมีการสูญเสียน้ำหนัก (เช่น ความไร้ประสิทธิภาพ) ที่นี่ เนื่องจากสิ่งนี้จะนำไปสู่บุคคลที่ไม่มีความสนใจส่วนตัวในโทเค็นที่เข้าร่วมในการขาย เพราะพวกเขารู้ว่าพวกเขาจะสามารถพลิกกลับเข้าสู่ตลาดเพื่อหากำไรได้อย่างรวดเร็ว อย่างไรก็ตาม นี่ก็ไม่ได้แย่ขนาดนั้น: มันก่อให้เกิดความแบบนั้น รายได้พื้นฐานสากลของ cryptoและถ้าสมมุติฐานเศรษฐศาสตร์พฤติกรรมเช่น ผลการบริจาค เป็นจริงเพียงเล็กน้อยเท่านั้น แต่ยังจะประสบความสำเร็จตามเป้าหมายในการสร้างความมั่นใจในการกระจายความเป็นเจ้าของในวงกว้าง

ขายรอบเดียวดีมั้ย?

เรากลับเข้าเรื่อง "ความโลภ" กันดีกว่า โดยหลักการแล้ว ฉันจะอ้างว่ามีคนไม่มากนักที่คัดค้านแนวคิดของทีมพัฒนาที่สามารถใช้จ่ายเงิน 500 ล้านดอลลาร์เพื่อสร้างโครงการที่ยอดเยี่ยมจริงๆ โดยได้รับเงิน 500 ล้านดอลลาร์ แต่สิ่งที่ผู้คนต่อต้านคือ (i) แนวคิดเกี่ยวกับทีมพัฒนาใหม่และทีมพัฒนาที่ยังไม่ผ่านการทดสอบซึ่งได้รับเงิน 50 ล้านดอลลาร์ในคราวเดียว และ (ii) ที่สำคัญกว่านั้นคือ เวลาไม่ตรงกันระหว่างรางวัลของนักพัฒนาและความสนใจของผู้ซื้อโทเค็น. การขายรอบเดียวนักพัฒนามีโอกาสหาเงินมาสร้างโครงการได้เพียงครั้งเดียวเท่านั้น และนั่นก็ใกล้จะถึงจุดเริ่มต้นของกระบวนการพัฒนาแล้ว ไม่มีกลไกตอบรับที่ทีมจะได้รับเงินจำนวนเล็กน้อยก่อนเพื่อพิสูจน์ตัวเอง จากนั้นให้เข้าถึงเงินทุนได้มากขึ้นเรื่อยๆ เมื่อเวลาผ่านไปเมื่อพวกเขาพิสูจน์ตัวเองว่ามีความน่าเชื่อถือและประสบความสำเร็จ ในระหว่างการขาย มีข้อมูลค่อนข้างน้อยที่ต้องกรองระหว่างทีมพัฒนาที่ดีและไม่ดี และเมื่อการขายเสร็จสิ้น แรงจูงใจให้นักพัฒนาทำงานต่อไปนั้นค่อนข้างต่ำเมื่อเทียบกับบริษัทแบบดั้งเดิม “ความโลภ” ไม่ได้เกี่ยวกับการได้รับเงินมากมาย แต่คือการได้รับเงินมากมายโดยไม่ต้องทำงานหนักเพื่อแสดงว่าคุณสามารถใช้จ่ายได้อย่างชาญฉลาด

หากเราต้องการเจาะลึกปัญหานี้เราจะแก้ไขอย่างไร? ฉันจะบอกว่าคำตอบนั้นง่ายมาก: เริ่มเปลี่ยนไปใช้กลไกอื่นที่ไม่ใช่การขายรอบเดียว

ฉันสามารถเสนอตัวอย่างต่างๆ เพื่อเป็นแรงบันดาลใจ:

- แองเจิลแชร์ – โครงการนี้ดำเนินการขายในปี 2014 โดยขายได้ในเปอร์เซ็นต์คงที่ของ AGS ทั้งหมดทุกวันเป็นเวลาหลายเดือน ในแต่ละวัน ผู้คนสามารถมีส่วนร่วมในการขายมวลชนได้ไม่จำกัดจำนวน และการจัดสรร AGS สำหรับวันนั้นจะถูกแบ่งให้กับผู้ร่วมให้ข้อมูลทั้งหมด โดยพื้นฐานแล้ว นี่เหมือนกับมียอดขายแบบไม่จำกัดจำนวนหนึ่งร้อย "ไมโครรอบ" ในช่วงเวลาส่วนใหญ่ของปี ฉันจะอ้างว่าระยะเวลาการขายสามารถยืดออกไปได้อีก

- ลึกลับซึ่งถือได้ว่าสังเกตเห็นได้เล็กน้อย ขายแบบไมโคร หกเดือนก่อนงานใหญ่

- Bancorซึ่ง ตกลงกันเมื่อเร็ว ๆ นี้ เพื่อนำเงินทุนทั้งหมดที่ระดมทุนเกินขีดจำกัดไปให้กับผู้ดูแลสภาพคล่อง ซึ่งจะรักษาเสถียรภาพของราคาพร้อมกับรักษาระดับราคาขั้นต่ำไว้ที่ 0.01 ETH เงินเหล่านี้ไม่สามารถลบออกจากผู้ดูแลสภาพคล่องได้เป็นเวลาสองปี

ดูเหมือนจะยากที่จะเห็นความสัมพันธ์ระหว่างกลยุทธ์ของ Bancor กับการแก้ปัญหาสิ่งจูงใจที่ไม่ตรงกันด้านเวลา แต่มีองค์ประกอบของโซลูชันอยู่ที่นั่น หากต้องการทราบว่าเหตุใด ให้พิจารณาสองสถานการณ์ ในกรณีแรก สมมติว่าการขายระดมทุนได้ 30 ล้านดอลลาร์ วงเงินสูงสุดอยู่ที่ 10 ล้านดอลลาร์ แต่หลังจากนั้นหนึ่งปี ทุกคนก็เห็นพ้องต้องกันว่าโครงการนี้ล้มเหลว ในกรณีนี้ ราคาจะพยายามลดลงต่ำกว่า 0.01 ETH และผู้ดูแลสภาพคล่องจะสูญเสียเงินทั้งหมดที่พยายามรักษาระดับราคาไว้ และทีมจะมีเงินเพียง 10 ล้านดอลลาร์เท่านั้นที่จะร่วมงานด้วย ในกรณีที่สอง สมมติว่ายอดขายเพิ่มขึ้น 30 ล้านดอลลาร์ วงเงินสูงสุดอยู่ที่ 10 ล้านดอลลาร์ และหลังจากผ่านไปสองปี ทุกคนก็พอใจกับโปรเจ็กต์นี้ ในกรณีนี้ ผู้ดูแลสภาพคล่องจะไม่ถูกกระตุ้น และทีมงานจะสามารถเข้าถึงเงินทั้งหมด 30 ล้านดอลลาร์

ข้อเสนอที่เกี่ยวข้องคือของ Vlad Zamfir “กลไกการขายโทเค็นที่ปลอดภัย“. แนวคิดนี้เป็นแนวคิดที่กว้างมากซึ่งสามารถกำหนดพารามิเตอร์ได้หลายวิธี แต่วิธีหนึ่งที่จะกำหนดพารามิเตอร์ได้คือการขายเหรียญที่เพดานราคา จากนั้นให้ตั้งราคาขั้นต่ำไว้ต่ำกว่าเพดานนั้นเล็กน้อย จากนั้นปล่อยให้ทั้งสองแยกกันเมื่อเวลาผ่านไป เพิ่มทุนเพื่อการพัฒนาเมื่อเวลาผ่านไปหากราคารักษาตัวมันเอง

อาจไม่มีสิ่งใดในสามข้อข้างต้นที่เพียงพอ เราต้องการยอดขายที่กระจายออกไปในระยะเวลาที่นานขึ้น ทำให้เรามีเวลามากขึ้นในการดูว่าทีมพัฒนาทีมใดคุ้มค่าที่สุดก่อนที่จะมอบเงินทุนจำนวนมากให้กับพวกเขา แต่อย่างไรก็ตาม นี่ดูเหมือนเป็นแนวทางที่มีประสิทธิผลมากที่สุดในการสำรวจ

ออกมาจากภาวะที่กลืนไม่เข้าคายไม่ออก

จากที่กล่าวมาข้างต้น หวังว่าควรจะชัดเจนว่าแม้ว่าจะไม่มีทางใดที่จะรับมือกับภาวะที่กลืนไม่เข้าคายไม่ออกและไตรเล็มม่าที่กำลังเผชิญอยู่ แต่ก็มีวิธีที่จะหลุดพ้นจากการคิดนอกกรอบและประนีประนอมกับตัวแปรที่ไม่ชัดเจนจากมุมมองที่เรียบง่าย ของปัญหา เราสามารถประนีประนอมกับการรับประกันการมีส่วนร่วมได้เล็กน้อยโดยใช้เวลาเป็นมิติที่สาม: ถ้าไม่เข้าระหว่างรอบ � ก็รอจนถึงรอบ �+1 ซึ่งจะเป็นเวลาในหนึ่งสัปดาห์และราคาจะอยู่ที่ใด อาจจะไม่แตกต่างกันมากนัก

เราสามารถมีการขายที่ไม่ได้จำกัดไว้โดยรวม แต่ประกอบด้วยจำนวนงวดที่ผันแปรได้ โดยการขายภายในแต่ละงวดจะถูกจำกัดไว้ วิธีนี้ทีมจะไม่ขอเงินจำนวนมากโดยไม่พิสูจน์ความสามารถในการจัดการรอบเล็กๆ ก่อน เราสามารถขายอุปทานโทเค็นส่วนเล็กๆ ในแต่ละครั้งได้ โดยขจัดความไม่แน่นอนทางการเมืองที่เกิดขึ้นโดยการใส่อุปทานที่เหลือลงในสัญญาที่ยังคงขายโดยอัตโนมัติตามสูตรที่กำหนดไว้ล่วงหน้า

ต่อไปนี้เป็นกลไกที่เป็นไปได้บางประการที่เป็นไปตามเจตนารมณ์บางประการของแนวคิดข้างต้น:

- จัดการประมูล Reverse Dutch สไตล์ Gnosis ด้วยราคาสูงสุดที่ต่ำ (เช่น 1 ล้านดอลลาร์) หากการประมูลขายได้น้อยกว่า 100% ของอุปทานโทเค็น ให้นำเงินที่เหลือไปประมูลอีกครั้งในอีกสองเดือนให้หลังโดยอัตโนมัติด้วยขีดจำกัดที่สูงขึ้น 30% ทำซ้ำจนกว่าอุปทานโทเค็นทั้งหมดจะขายได้

- ขายโทเค็นไม่จำกัดจำนวนในราคา $� และนำรายได้ 90% ไปใส่ในสัญญาอัจฉริยะที่รับประกันราคาขั้นต่ำที่ $0.9⋅� ให้เพดานราคาเพิ่มขึ้นแบบไฮเปอร์โบลาไปทางอนันต์ และราคาขั้นต่ำลดลงเป็นเส้นตรงไปทางศูนย์ ตลอดระยะเวลาห้าปี

- ทำแบบเดียวกับที่ AngelShares ทำ แต่จะขยายเวลาออกไปอีก 5 ปี แทนที่จะเป็น XNUMX-XNUMX เดือน

- จัดการประมูลแบบ Reverse Dutch แบบ Gnosis หากการประมูลขายน้อยกว่า 100% ของอุปทานโทเค็น ให้นำเงินที่เหลือไปให้กับผู้ดูแลสภาพคล่องอัตโนมัติที่พยายามทำให้มั่นใจในเสถียรภาพของราคาของโทเค็น (โปรดทราบว่าหากราคายังคงเพิ่มขึ้นต่อไป ผู้ดูแลสภาพคล่องก็จะขายโทเค็น และรายได้บางส่วนสามารถมอบให้กับทีมพัฒนาได้)

- ใส่โทเค็นทั้งหมดลงในผู้ดูแลสภาพคล่องทันทีด้วยพารามิเตอร์+ตัวแปร � (ราคาขั้นต่ำ), � (เศษของโทเค็นทั้งหมดที่ขายไปแล้ว), � (เวลานับตั้งแต่เริ่มการขาย), � (ระยะเวลาการขายที่ตั้งใจไว้ เช่น 5 ปี) ที่ขาย โทเค็นที่ราคา �(��−�) (อันนี้แปลกและอาจต้องมีการศึกษาเชิงเศรษฐศาสตร์เพิ่มเติม)

โปรดทราบว่ามีกลไกอื่นๆ ที่ควรพยายามแก้ไขปัญหาอื่นๆ เกี่ยวกับการขายโทเค็น ตัวอย่างเช่น รายได้ที่เข้าสู่ภัณฑารักษ์หลายกลุ่ม ซึ่งจะจัดสรรเงินให้เฉพาะเมื่อบรรลุเป้าหมายเท่านั้น เป็นแนวคิดที่น่าสนใจอย่างหนึ่งที่ควรทำมากกว่านี้ อย่างไรก็ตาม พื้นที่การออกแบบมีหลายมิติมากและมีหลายสิ่งหลายอย่างที่สามารถลองทำได้

ที่มา: https://vitalik.eth.limo/general/2017/06/09/sales.html

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- BlockOffsets การปรับปรุงการเป็นเจ้าของออฟเซ็ตด้านสิ่งแวดล้อมให้ทันสมัย เข้าถึงได้ที่นี่.

- ที่มา: เพลโต ดาต้า อินเทลลิเจนซ์