Mer än någonsin är det avgörande att skydda dina kunder från hot och se till att de får en smidig betalningsupplevelse. Det är här Know-your-customer (KYC) och Strong Customer Authentication (SCA) kommer in i bilden.

I den här artikeln kommer vi att fördjupa oss i hur dessa processer kan hjälpa dig att utforma en smidig kundupplevelse och säkra betalningar. Vi kommer också att ge en översikt över 3DS2 och förklara skillnaderna mellan olika KY-terminologi, såsom KYC, KYB och KYT, och varför de är betydande.

Vad är KYC?: Verifiering av kundidentitet

KYC verifierar kundens identitet för att förhindra bedrägliga aktiviteter som identitetsstöld och penningtvätt. För B2B-företag, finansiella institutioner och till och med vissa federala banker är det obligatoriskt att samla in nödvändiga identifieringsdokument som pass eller adressbevis för att verifiera sina kunders identiteter.

Denna process, även känd som Customer Identification Program (CIP), är en kritisk komponent för efterlevnad av finansiella regler. Precis som KYC innebär CIP att samla in och verifiera information om en kunds identitet, såsom deras namn, födelsedatum, adress och annan identifieringsinformation.

Dessutom måste finansiella institutioner också upprätta en kundacceptanspolicy (CAP), som bekräftar identiteten på en potentiell kund innan de går med på att göra affärer med dem. Tillsammans bildar CAP och KYC grunden för ett omfattande kundkännedomsprogram, vilket hjälper till att minska risken för ekonomiska brott och säkerställa efterlevnad av regulatoriska krav.

I Europa har KYC särskild betydelse eftersom det krävs för att följa direktivet mot penningtvätt (AMLD). Genom att följa KYC-protokoll kan företag skydda sig mot bedrägliga aktiviteter och upprätthålla en säker och legitim affärsmiljö.

Detta betyder inte att KYC är begränsat till Europa. De US Financial Crimes Enforcement Network

(FinCEN) kräver att både kunder och finansiella institutioner följer KYC-standarder för att förhindra olaglig verksamhet, särskilt penningtvätt.

Vad är SCA?: Keeping Online Payments Safer

Strong Customer Authentication (SCA) är en säkerhetsåtgärd som skyddar kunder genom att använda två eller flera autentiseringsfaktorer. Alla företag som är verksamma i Europa måste följa SCA, enligt

reviderat betalningsdirektivet (PSD2).

SCA tillämpar kundinitierade onlinebetalningar i Europa och kortbetalningar online inom Europeiska ekonomiska samarbetsområdet. Den senaste versionen av 3DS2 erbjuder ytterligare lager av skydd och ansvarsgarantier.

Med den växande användningen av SCA över hela världen har man förväntat sig det

SCA-initiativ kommer att dyka upp i USA, antingen på federal eller statlig nivå. Amerikanska e-handelshandlare och processorer bör förbereda sig genom att införliva SCA-funktioner och utforska transaktionsbaserade undantagsalternativ.

Detta kan innebära att man granskar befintliga avtal för betalningsbehandlare för att maximera tillgängligheten för undantagsbefrielse eller byta till en kostnadseffektiv processor som kan tillhandahålla det.

Sammanslagningen av KYC, KYT och KYB

En framväxande trend inom området Anti-Money Laundering eller Countering the Financing of Terrorism (AML/CFT) är sammanslagning av processer Know Your Customer (KYC), Know Your Transaction (KYT) och Know Your Business (KYB).

KYC involverar att identifiera och verifiera kundidentiteter, KYT övervakar och analyserar kundtransaktioner för misstänkt aktivitet och KYB verifierar identiteten på affärsenheter.

Genom att slå samman dessa processer kan företag skapa ett mer omfattande och effektivt AML/CFT-program som täcker hela kundresan. Detta kan bidra till att minska risken för ekonomiska brott, förbättra efterlevnaden och öka kundernas förtroende.

2023 Trender i KYC och SCA

I dagens digitala tidsålder är det avgörande för företag att utforma en smidig och säker kundupplevelse (CX), och att integrera Know Your Customer (KYC) och Strong Customer Authentication (SCA) kan spela en viktig roll för att förbättra CX. När vi går in i 2023 dyker flera trender upp inom KYC-området, såsom e-KYC, AML, digital KYC och kriminaltekniska kontroller, utnyttjande av biometrisk information, distribuerade reskontra och AI.

Biometrisk autentisering

En av de viktigaste trenderna är användningen av biometrisk autentisering, såsom ansiktsigenkänning och röstigenkänning, för att förbättra KYC-processer. Detta ger ett extra lager av säkerhet och bekvämlighet, vilket möjliggör en smidigare autentiseringsprocess.

Artificiell intelligens

Trenden att använda

AI och maskininlärning för att automatisera KYC-processer tar fart eftersom det sparar tid och resurser samtidigt som det förbättrar noggrannheten och effektiviteten.

Forensiska kontroller med hjälp av AI-algoritmer autentiserar uppladdade dokument under digital onboarding för att förbättra konsumentidentifiering och verifiering, minska bedrägerisken, förhindra penningtvätt och validera dokumentets äkthet.

Avancerade ML/AI-algoritmer kan upptäcka bedrägerier mer effektivt än nuvarande klientscreeningsverktyg, som har höga falska positiva resultat. Det är dock viktigt att ha parametrar för att säkerställa att AI-tekniker fungerar inom en innesluten och begriplig ram.

Blockchain Technology

En annan trend är användningen av blockchain-teknik för att skapa ett delat KYC-förråd som kan nås av flera parter, vilket minskar dubbelarbete och förbättrar effektiviteten. Detta kan också förbättra säkerheten och integriteten, eftersom blockchain-tekniken är känd för sin säkra och manipuleringssäkra natur.

eKYC

eKYC hänvisar till digitaliseringen av KYC-procedurer, vilket möjliggör fjärrkontroll av papperslös verifiering av en kunds identitet. Det står för Electronic Know Your Customer och är ett kostnadseffektivt och mindre byråkratiskt förhållningssätt till traditionella KYC-processer.

Dokumentfri verifiering

Dokumentfri verifiering kommer att bli mer allmänt antagen, vilket gör det möjligt för användare att bekräfta sin identitet genom en snabb ansiktsautentiseringskontroll.

Strängare globala krav

Över hela världen kommer regulatoriska krav att fortsätta att skärpas, med fler länder som implementerar reseregeln och strängare dataskyddsåtgärder.

Företag måste förbereda sig för ökad granskning och säkerställa att de följer regulatoriska krav, som att utöka KYC due diligence till att inkludera ESG-faktorer. Regulatoriska organisationer som FATF granskar ESG-överträdelser närmare, och företag med dåliga ESG-poäng riskerar att skada deras rykte.

Dessutom förändras också KYC-krypteringsreglerna, med liknande regler som Schweiz identitetsverifiering för transaktioner över 1005 USD förväntas införas i andra länder.

Verifieringsorkestering

Företag kommer att behöva anpassa sina KYC-processer till olika typer av kunder baserat på deras egenskaper. Detta kan uppnås genom

verifieringsorkestrering, vilket gör det möjligt för företag att skapa användarverifieringsarbetsflöden som är skräddarsydda för specifika riskscenarier.

Digital identitet i dagliga tjänster

När vi går in i 2023 kan vi förvänta oss en ytterligare ökning av användningen av digital identitet i dagliga tjänster. För att bekräfta identiteten kommer det att ske en förändring mot att använda passiv biometri, vilket innebär ett "alltid-på"-läge för bekräftad identitet snarare än en engångskontroll av ansiktsigenkänning. Dessutom kommer digital KYC-verifiering, såsom videobaserade och icke-assisterade lägen, att få större acceptans för digital onboarding

Webb 3.0

Det förväntas bli det vidareutveckling i Web 3.0

och relaterade verifieringslösningar. Detta kommer att leda till uppkomsten av en ny form av digital identitet, och företag kommer att behöva utveckla nya produkter att implementera.

Dessa förändringar utgör en möjlighet för framtidstänkande banker som kan förutse dessa förändringar och vidta proaktiva åtgärder för att säkerställa efterlevnad samtidigt som de ger en sömlös kundupplevelse.

Avancerade bedrägeritekniker förväntas dock fortsätta under 2023, och företag måste vara förberedda med robusta antibedrägeriåtgärder som kan upptäcka och förhindra dessa sofistikerade bedrägliga aktiviteter.

KYC som ett vinstcenter med automatiserad CLM

Vi förutspår att vi under 2023 kommer att fortsätta se omvandlingen av KYC från ett kostnadsställe till ett resultatcenter. Genom att tillhandahålla bättre KYC-upplevelser för att attrahera och behålla kunder kan fintech-företag göra KYC till en konkurrensfördel. Automated Contract Lifecycle Management-verktyg (CLM) gör det möjligt för företag att få en helhetsbild av sina kunder och erbjuda rätt produkter vid rätt tidpunkt, vilket i slutändan ger mer värde för kunden.

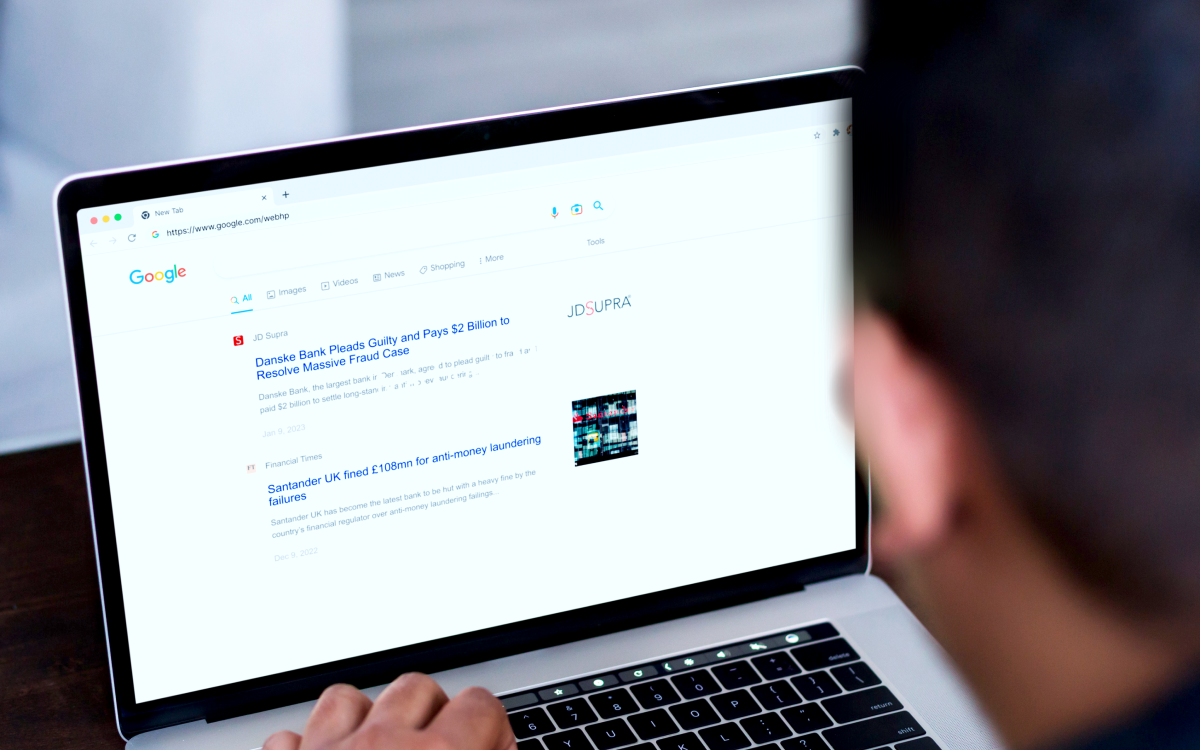

Lärdomar från KYC-misslyckanden

Finansiella institutioner som Danske Bank Estonia och Santander UK stod nyligen inför rejäla straff på grund av otillräckliga KYC-åtgärder och ineffektiva AML-kontrollramar.

Danske Bank tillät högriskkunder att överföra stora summor pengar med liten tillsyn under 2022, vilket exponerade banken för ekonomiska och anseendeskador

Samma år,

Santander Storbritannien misslyckades med att upprätta och upprätthålla ett effektivt riskbaserat ramverk för AML-kontroll och övervaka transaktioner, vilket resulterade i en straffavgift på 108 miljoner pund för att tillåta en penningtjänstverksamhet att fungera via ett av dess konton.

Dessa exempel belyser vikten av pågående KYC och transaktionsövervakning för att minska risken för ekonomiska brott och regulatoriska påföljder.

Flera andra banker, som BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs och Westpac, har också råkat ut för höga böter på grund av liknande

KYC-fel under de senaste fem åren.

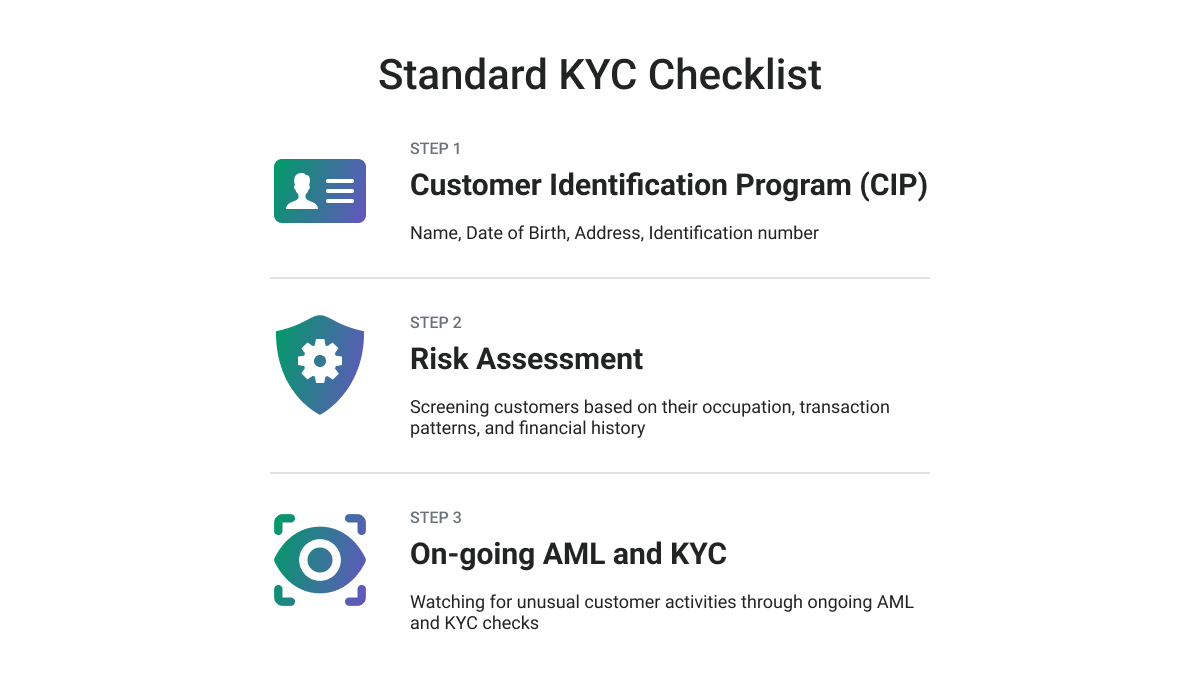

Säkerställ högsta nivå av KYC-efterlevnad

För att planera en strategi för KYC-efterlevnad rekommenderar vi att du följer en

KYC Due Diligence checklista, såsom följande:

-

Identifiera kunden och verifiera dennes sanna identitet, vilket innebär ett starkt kundidentifieringsförfarande genom att samla in nödvändig information, kontrollera om kunden är en politiskt utsatt person eller listad på sanktionslistan, och validera äganderätten till identitetshandlingen med en bild av dokumentet och kunden.

-

Bedöma kundernas krav och risker, utvärdera möjligheten för kunden att begå brott som penningtvätt eller finansiering av terrorism, uppskatta risken för eventuella anseendeskador samt få information om affärsrelationens resonemang och avsedda karaktär.

-

Identifiera den verkliga ägaren och verifiera dennes identitet.

-

Utför löpande övervakning och journalföring, eftersom det är avgörande att undersöka befintliga kunders aktivitet och övervaka den konsekvent, precis som det är under kundonboardingsprocessen.

Ett slutord

För att hålla jämna steg med de ständigt föränderliga trenderna i KYC-efterlevnad bör företag anta ett heltäckande tillvägagångssätt och

utnyttja modern teknik. Framtidstänkande banker som förutser dessa förändringar och vidtar proaktiva åtgärder kan dra nytta av denna möjlighet.

Företag kan skörda betydande belöningar genom att utveckla ett nästa generations KYC-program med en genomtänkt strategi och ihärdiga ansträngningar, inklusive minskade kostnader, risker och påföljder, förbättrade kund- och anställdas upplevelser och ökade intäkter.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Källa: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :är

- $UPP

- 2022

- 2023

- 8

- a

- Om oss

- godkännande

- Accessed

- konton

- noggrannhet

- uppnås

- aktiviteter

- aktivitet

- lagt till

- Dessutom

- Annat

- Dessutom

- adress

- anta

- antagen

- Antagande

- avancerat

- Fördel

- AG

- mot

- avtal

- AI

- algoritmer

- Alla

- tillåta

- tillåter

- också

- AML

- an

- analyser

- och

- antibedrägeri

- penningtvätt

- förutse

- förväntad

- tillvägagångssätt

- ÄR

- OMRÅDE

- Artikeln

- AS

- At

- autentisera

- Autentisering

- äktheten

- automatisera

- Automatiserad

- tillgänglighet

- B2B

- Bank

- Banker

- baserat

- BE

- blir

- varit

- innan

- fördelaktigt

- fördel

- Bättre

- mellan

- biometriska

- biometri

- BitMEX

- blockchain

- Blockchain-teknik

- båda

- byråkratisk

- företag

- företag

- by

- KAN

- lock

- kapacitet

- kortet

- kortbetalningar

- Centrum

- Förändringar

- byte

- egenskaper

- ta

- kontroll

- Kontroller

- klient

- nära

- samla

- Samla

- komma

- Commerzbank

- begå

- Företag

- konkurrenskraftig

- fullborda

- Efterlevnad

- komponent

- omfattande

- Genomför

- Bekräfta

- BEKRÄFTAT

- Konsumenten

- fortsätta

- kontrakt

- kontroll

- bekvämlighet

- Pris

- kostnadseffektiv

- Kostar

- länder

- omfattar

- skapa

- brott

- kritisk

- avgörande

- crypto

- Krypto-föreskrifter

- Aktuella

- kund

- kundupplevelse

- Kundresa

- Kunder

- CX

- dagligen

- skada

- datum

- dataskydd

- Datum

- Designa

- design

- Deutsche Bank

- utveckla

- utveckla

- utvecklingen

- skillnader

- olika

- digital

- digital ålder

- digital identitet

- Digital ombordstigning

- digitalisering

- flit

- distribueras

- distribuerade bokar

- dokumentera

- dokument

- inte

- under

- e-handel

- Ekonomisk

- Effektiv

- effektivt

- effektivitet

- effektiv

- ansträngning

- antingen

- Elektronisk

- uppkomst

- smärgel

- Anställd

- möjliggöra

- möjliggör

- tillämpning

- förbättrad

- förbättra

- säkerställa

- Hela

- enheter

- Miljö

- ESG

- väsentlig

- etablera

- uppskatta

- estland

- Europa

- Giltigt körkort

- utvärdera

- Även

- NÅGONSIN

- ständigt föränderliga

- exempel

- befintliga

- expanderande

- förvänta

- förväntat

- erfarenhet

- Erfarenheter

- Förklara

- Utforska

- utsatta

- Ansikte

- ansiktsigenkänning

- inför

- ansikts

- ansiktsigenkänning

- faktorer

- Misslyckades

- FATF

- Federal

- slutlig

- finansiella

- ekonomiska brott

- Nätverk för finansiell brottslighet

- Finansiella institut

- finansiering

- FinCEN

- ändarna

- fintech

- Fintech-företag

- efter

- För

- Forensic

- formen

- framåt tänkande

- fundament

- Ramverk

- ramar

- bedrägeri

- Bedrägerisk

- bedräglig

- från

- ytterligare

- Få

- få

- Välgörenhet

- goldman

- Goldman Sachs

- större

- Odling

- garantier

- Har

- huvud

- hjälpa

- hjälpa

- Hög

- hög risk

- högsta

- Markera

- innehar

- Men

- HTTPS

- Identifiering

- identifiera

- identiteter

- Identitet

- identitetsstöld

- Identitetsverifiering

- Olaglig

- bild

- genomföra

- genomföra

- vikt

- förbättra

- förbättra

- in

- I andra

- innefattar

- Inklusive

- införlivande

- Öka

- ökat

- informationen

- initiativ

- institutioner

- in

- introducerade

- undersöka

- engagera

- IT

- DESS

- resa

- jpg

- Ha kvar

- hålla

- Vet

- Känn din kund

- känd

- KYC

- KYC-efterlevnad

- KYC-förfaranden

- laptop

- Large

- senaste

- penningtvätt

- lager

- skikt

- leda

- lärt

- inlärning

- liggare

- Lärdomar

- Lärdomar

- Nivå

- Hävstång

- hävstångs

- ansvar

- livscykel

- tycka om

- Begränsad

- Lista

- Noterade

- liten

- Maskinen

- maskininlärning

- bibehålla

- ledning

- hanteringsverktyg

- obligatoriskt

- Maximera

- Maj..

- betyder

- mäta

- åtgärder

- Merchants

- sammanslagning

- miljon

- Mildra

- Mode

- Modern Konst

- lägen

- Momentum

- pengar

- Pengatvätt

- Övervaka

- övervakning

- monitorer

- mer

- mest

- flytta

- multipel

- namn

- Natur

- nödvändigt för

- Behöver

- nät

- Nya

- nya produkter

- nästa generation

- få

- of

- erbjudanden

- Erbjudanden

- on

- Onboarding

- ONE

- pågående

- nätet

- online-betalningar

- driva

- drift

- Möjlighet

- Tillbehör

- or

- organisationer

- Övriga

- över

- Tillsyn

- Översikt

- ägaren

- ägande

- parametrar

- särskilt

- parter

- passiva

- Tidigare

- betalning

- betalningsprocessor

- Betalningstjänster

- betalningar

- personen

- personifiera

- Bild

- Planen

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- policy

- politiskt

- dålig

- Möjligheten

- möjlig

- potentiell

- förutse

- Förbered

- beredd

- presentera

- förhindra

- privatpolicy

- Proaktiv

- förfaranden

- process

- processer

- Processorn

- processorer

- Produkter

- Vinst

- Program

- korrektur

- skydd

- protokoll

- ge

- ger

- tillhandahålla

- Snabbt

- snarare

- nyligen

- erkännande

- rekommenderar

- journalföring

- minska

- Minskad

- reducerande

- hänvisar

- föreskrifter

- regulatorer

- Regelefterlevnad

- relaterad

- relation

- lindring

- avlägsen

- Repository

- rykte

- Obligatorisk

- Krav

- Kräver

- Resurser

- resulterande

- behålla

- intäkter

- reviewing

- Belöningar

- Risk

- risker

- robusta

- Roll

- Regel

- regler

- s

- Sachs

- säker

- Samma

- sanktioner

- santander

- Santander Storbritannien

- scenarier

- screening

- sömlös

- säkra

- säkerhet

- service

- Tjänster

- flera

- delas

- skifta

- Skift

- skall

- signifikans

- signifikant

- liknande

- mjukare

- Lösningar

- några

- sofistikerade

- Utrymme

- specifik

- specifikt

- stå

- standarder

- står

- Ange

- Steg

- Strategi

- striktare

- stark

- sådana

- misstänksam

- schweiz

- skräddarsydd

- Ta

- manipuleringssäker

- tekniker

- Teknologi

- terminologi

- Terrorism

- finansiering av terrorism

- än

- den där

- Smakämnen

- stöld

- deras

- Dem

- sig själva

- Dessa

- detta

- hot

- Genom

- tid

- till

- i dag

- tillsammans

- verktyg

- mot

- traditionell

- transaktion

- Transaktioner

- överföring

- Transformation

- färdas

- Resningsregel

- Trend

- Trender

- sann

- Litar

- SVÄNG

- typer

- oss

- Uk

- Ytterst

- förståeligt

- United

- uppladdad

- USD

- användning

- Användare

- användare

- BEKRÄFTA

- värde

- olika

- Verifiering

- verifiera

- verifiera

- version

- Överträdelser

- sätt

- we

- webb

- Webb 3

- Webb 3.0

- Westpac

- som

- medan

- brett

- kommer

- med

- inom

- arbetsflöden

- inom hela sverige

- år

- år

- dig

- Din

- zephyrnet