Gör det enkelt att redovisa intäkter från SaaS

Intäktsredovisning är en kritisk del av redovisningen för alla företag, särskilt för de som rapporterar intäkter till långivare, investerare och aktieägare.

Det är notoriskt svårt för teknikföretag att hålla jämna steg med USGAAP och regelverk som ständigt utvecklas eftersom mjukvaru- och teknikföretag ofta har flera produkter och tjänster som de erbjuder kunderna. Inte bara det utan därför

teknik- och SaaS-företag erbjuder prisavdrag, rabatter, rabatter, paket,

och även individuell prissättning för varje kund, blir intäktsredovisningen allt mer komplex.

Det finns strukturerade regler kring hur företag ska beräkna och rapportera intäkter. Den här guiden är en omfattande resurs som täcker vad varje SaaS-företag behöver veta om intäktsredovisning och efterlevnad av standarder som ASC 606.

Vad är intäktsredovisningsprincipen?

Intäktsredovisning är processen att omvandla kontanter från "bokningar" till "intäkter".

Enligt den allmänt accepterade redovisningsprincipen (GAAP) är intäktsredovisning det villkor under vilket intäkt redovisas och ger ett sätt att redovisa det i de finansiella rapporterna. Det är så enkelt som det låter men att ta det bokstavliga värdet av det kanske inte är det bästa sättet att redovisa intäkter i SaaS-företag.

Låt oss säga att en kund har skrivit på ett årskontrakt på 12,000 1,000 USD för 12,000 1,000 USD per månad. Kan $XNUMX XNUMX redovisas som intäkt omedelbart? Inte riktigt. Ur ett SaaS-redovisningsperspektiv kan intäkten redovisas först när nämnda produkt-/tjänstskyldigheter är uppfyllda. Så i det här grundläggande exemplet kan intäkter på XNUMX XNUMX USD redovisas varje månad i utbyte mot den levererade produkten/tjänsten, fram till slutet av kontraktet.

Enkelt uttryckt handlar intäktsredovisning om när en prestationsskyldighet är uppfylld hos en kund.

Intäktsredovisning är viktigt för SaaS-företag eftersom mängden intäkter som kan tjänas in under en given period kanske inte relaterar till det fakturerade beloppet eller insamlade kontanter.

Nyckelbegrepp och mått i intäktsredovisning

Innan vi dyker in i detaljerna, här är några nyckelbegrepp och mätvärden för SaaS-intäktsredovisning.

Uppskjuten intäkt

Uppskjuten intäkt är pengarna du redan har fakturerat, men du kan inte redovisa dem som intäkt eftersom produkten eller tjänsten ännu inte har tillhandahållits. Det är allmänt känt som icke intjänade intäkter. Uppskjutna intäkter är en skuld eftersom du i teorin, om du misslyckas med att prestera, skulle avstå från inkasso eller ha en skyldighet att lämna tillbaka pengar till kunden.

Obegränsade intäkter

ofakturerade intäkter är en intäkt som redovisas men som ännu inte är fakturerbar till kunden på grund av faktureringsscheman eller vissa faktureringsmilstolpar som anges i ett kontrakt. Ofakturerade intäkter behandlas som en tillgång (en fordran) tills kunden kan faktureras.

Månatlig återkommande intäkt (MRR) och årlig återkommande intäkt (ARR)

Återkommande intäkter är det som gör SaaS så tilltalande. Annual Recurring Revenue (ARR) anger hur mycket återkommande intäkter ett SaaS-företag kan förvänta sig baserat på årliga prenumerationer, medan Månatlig återkommande intäkt (MRR) är återkommande intäkter omräknade till ett månadsbelopp. Typer av MRR som ska mätas är:

-Ny MRR: De nya månatliga återkommande intäkterna från prenumerationer som skapades under motsvarande period.

-Expansion MRR: De ytterligare månatliga återkommande intäkterna som genereras från dina befintliga kunder.

- Sammandragning MRR: MRR förlorad på grund av avbokningar, nedgraderingar till lägre prisplaner, icke-förnyelser, borttagning av återkommande tillägg eller till och med på grund av kundrabatter.

Beräkna och förstå dessa mätvärden är en avgörande del av en SaaS finansledares ansvar.

Ytterligare läsning

Bokning

Bokning är ett framåtblickande mått som vanligtvis indikerar värdet av ett kontrakt som tecknats med en potentiell kund för en viss tidsperiod. I ett nötskal betyder bokningar ett åtagande från dina kunder att betala dig pengar för den tjänst du tillhandahåller.

Olika typer av bokningar inkluderar Nya bokningar, förnyelsebokningar och uppgraderade bokningar. Vid fleråriga kontrakt anses bokningar som har minst ett års bindande intäkter som Bokningar för årskontraktsvärde (ACV).. Medan ACV talar om årliga belopp, Bokningar för totalt kontraktsvärde (TCV). beräknas med hänsyn till avtalets hela löptid. Dessutom finns det även engångsbokningar som består av engångsavgifter som uppläggningsavgifter, träningsavgifter och rabatter.

Bokningar är en primär indikator på framtida intäktstillväxt. Bokningar kan hjälpa till att mäta försäljningstillväxten över tid. Förutom försäljning hjälper bokningar ekonomichefer och finansteam att planera ut- och inflöden av kassaflöden. I själva verket hjälper det ekonomiteam att rapportera bokningar som bindande pengar, utan att registrera dem som intäkt och därmed undvika felaktiga beräkningar av MRR eller ARR (Annual Recurring Revenue).

Billings

Billings är de fakturabelopp som faktureras kunder. Detta kan vara under en viss tidsperiod, till exempel över en månad eller hela året. Enkelt uttryckt inkluderar fakturering pengar du är skyldig från din kund.

Om en SaaS har höga bokningar men lägre fakturering är det en ledande indikator på framtida kassaflödesproblem. För att upprätthålla sunda kassaflöden måste SaaS-företag tänka på sätt att få kunder att betala i förskott och öka faktureringen. Detta kan göras genom att erbjuda rabatter på årliga betalningar.

Omsättning

Intäkter är den inkomst som tjänas in när du faktiskt tillhandahåller din tjänst till kunderna. För varje månad av framgångsrik leverans av tjänsten kan du "känna igen" intäkterna för den månaden. Detta är enligt GAAP-regler, som säger att intäkter endast kan redovisas när de är "intjänade".

Att endast förlita sig på bokning och fakturering för att bedöma prestanda innebär att du kanske tittar på uppblåsta siffror. Ett mer korrekt sätt är att hålla koll på redovisade intäkter, vilket är det faktiska belopp som företaget tjänar i utbyte mot produkten eller tjänsten.

Med vårt detaljerade exempel här, lär dig hur man beräknar SaaS-bokningar, fakturering och MRR.

Vad är periodisering?

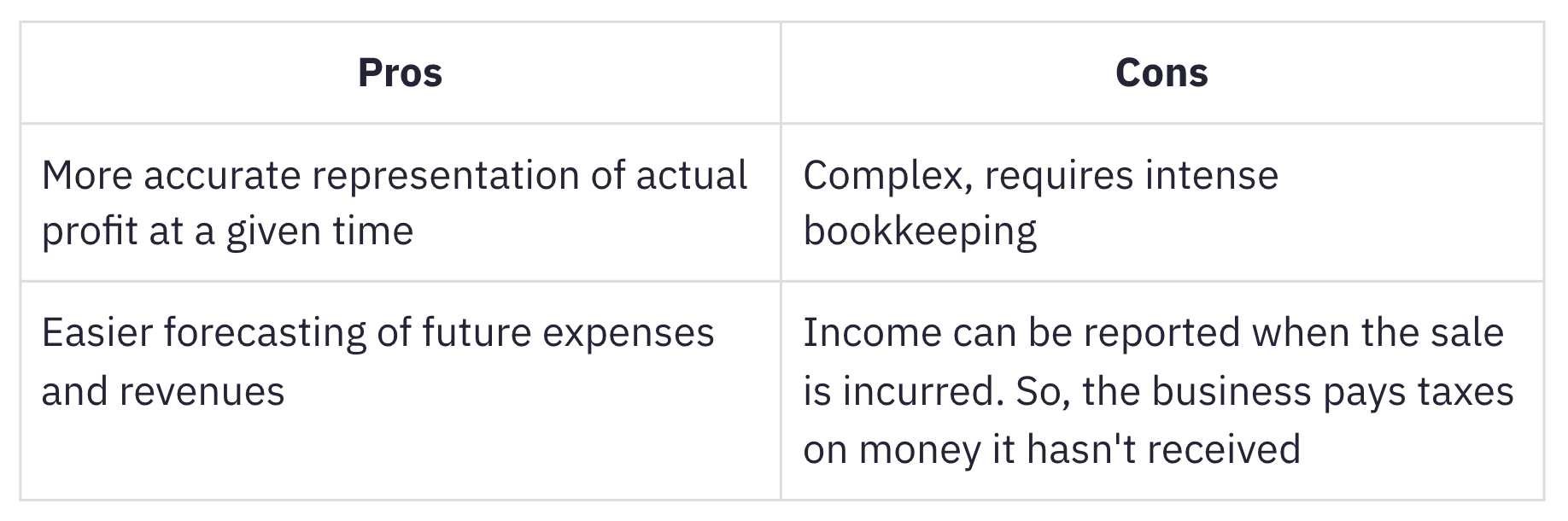

Periodiserad redovisning är när intäkter och kostnader bokförs när de tjänas in, oavsett när kontanterna faktiskt kommer in eller när utgifterna uppstår. Periodiserad redovisning passar prenumerationsföretag eftersom periodiserade intäkter, om de redovisas korrekt, faktiskt spårar MRR.

Denna metod är mer vanligt förekommande än kontantredovisning, som redovisar intäkter och kostnader när kontanter eller betalning tas emot. Trots sin komplicerade karaktär är periodiseringsredovisning mer lämpad för växande, lagertunga företag. Ett företag som i genomsnitt uppgår till mer än 25 miljoner dollar i bruttointäkter varje år krävs för att använda periodiseringsmetoden, enligt IRS.

Vikten av redovisningsstandarder

Reglerna och riktlinjerna för finansiell redovisning och rapportering omfattas av redovisningsstandarder. Intäktsredovisning är en av principerna i de allmänt accepterade redovisningsprinciperna i USA (GAAP US), som regleras av Financial Accounting Standards Board (FASB). Alternativet för de flesta andra länder är International Financial Reporting Standards (IFRS 15), som regleras av International Accounting Standards Board (IASB).

Redovisningsstandarder finns för att:

-

eliminera variationer i hur företag över branscher hanterar redovisning av liknande transaktioner genom att tillhandahålla standardisering och transparens i finansiell rapportering mellan företag och branscher.

-

göra det enkelt för investerare och intressenter att förstå och jämföra de finansiella rapporterna mellan företag och branscher.

Födelsen av ASC 606

Enligt a uttalande från FASB, intäktsredovisningskraven enligt IFRS saknade tillräckliga detaljer och redovisningskraven i US GAAP ansågs vara motstridiga inom vissa områden.

För att komma till rätta med dessa brister gick FASB och IFRS samman för att etablera en ny standard för intäktsredovisning, kallad ASC 606 Intäkter från avtal med kunder.

ASC 606 definierar ett flexibelt, robust ramverk som omfattar principerna för intäktsredovisning över branscher. Detta rensade upp de moln av förvirring som skymtade över SaaS redovisning på grund av inkonsekvent och oklar praxis.

ASC 606 & Revenue Recognition in the World of SaaS

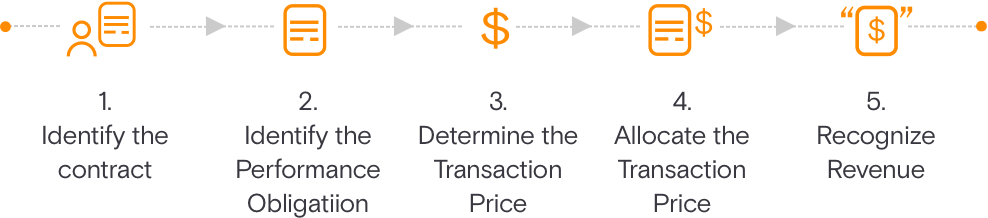

ASC 606 förenklar upprättandet av finansiella rapporter genom en 5-stegsmodell för intäktsredovisning. Denna modell syftar till att styra företag om hur mycket och när de ska redovisa intäkter.

Identifiera kontraktet med en kund

Detta beskriver kriterier ska uppfyllas när ett avtal upprättas med kunden om att tillhandahålla produkter eller tjänster. Kontraktet är ömsesidigt överenskommet (skriftligt eller muntligt) och definierar varje parts rättigheter och skyldigheter.

Identifiera prestationsförpliktelserna i kontraktet

Detta beskriver alla prestationsförpliktelser eller leveranser när avtalet upprättas. Om tjänsterna eller produkterna är olika måste de redovisas separat.

Bestäm transaktionspriset

Detta steg omfattar alla överväganden som måste tas när transaktionspriset fastställs.

Tilldela transaktionspriset

Detta förklarar hur transaktionspriset fördelas över alla prestationsförpliktelser som identifieras i kontraktet. Detta inkluderar även rörlig hänsyn.

Redovisa intäkter när (eller när) prestationsskyldigheten är uppfylld

Intäkter kan redovisas vid en tidpunkt eller över tid när och när kunden drar nytta av din produkt eller tjänst och drivs av att kontrollen överförs till kunden.

Det finns fem kriterier för att redovisa en arrangemangsavgift som intäkt. Alla dessa förutsättningar måste uppfyllas:

Prestanda:

-

Risker och förmåner har överförts från säljaren till köparen: Risker och belöningar kommer inte att överföras till köparen förrän en månads service har levererats. Detta inträffar vanligtvis när fördelarna med produkten eller tjänsten har förmedlats till kunden.

-

Säljaren har ingen kontroll över de sålda varorna: I SaaS-sammanhang kan detta uppfyllas när kunden har använt produkten i minst en månad eller mer.

Samlingsmöjligheter:

-

Indrivningen av betalningen är rimligen säkerställd: Åtminstone i fallet med de flesta kreditkortstransaktioner kan SaaS-företag vara ganska säkra (inom rimliga gränser) om betalningsmöjligheten.

Mätbarhet:

-

Mängden intäkter kan rimligen mätas: Mängden intäkter som ett SaaS-företag tjänar baseras på avgifter som står i proportion till de tjänster som tillhandahålls. Detta kan vara skattbar intäkt för arrangemang med fast avgift eller enhet eller kvantitet baserat på volym eller användningsbaserade affärsmodeller.

-

Kostnaderna för att tjäna intäkterna kan rimligen mätas: I SaaS är kostnaden för att betjäna en ny kund vanligtvis försumbar såvida inte implementeringstjänsterna är betydande och redovisas som en separat prestationsskyldighet.

Viktiga utmaningar med SaaS Intäktsredovisning

För årliga planer är intäktsredovisningen enkel. Men komplexiteten ökar gradvis när det finns ändringar av prenumerationsplaner som:

-

Uppsägning av en prenumeration midstream

-

Uppgradera från en månadsplan till en årsplan i mitten av året

-

Nedgradera från en högre plan ($12000) till en lägre plan ($6000)

Det blir mer komplext med dessa funktioner som ofta är paketerade i SaaS:

-

Uppläggningsavgifter

-

Supportavgifter

-

Konsulttjänster

-

Anpassning

-

Användningsbaserade avgifter

Beroende på arten av prestationsförpliktelser och hur de uppfylls, har SaaS-företag ett antal intäktsredovisningsmetoder att välja mellan. Du kan läsa en detaljerad uppdelning av vanliga metoder för intäktsredovisning och hur de implementeras i SaaS-företag.

I komplexa intäktsscenarier måste intäktsredovisningen proportioneras och omkalibreras. Vi kommer att gå igenom vart och ett av dessa scenarier i detalj.

Scenarier för intäktsredovisning för SaaS-företag

Låt oss ta ett exempel på "Hjälp!", ett SaaS-företag som specialiserat sig på helpdesk och biljetthantering. Hjälp! erbjuder tre planer för sina prenumeranter; Tillväxtplan, Pro-plan och Enterprise-plan på $6000, $12000 respektive $24000 per år. 'Hjälp!' erbjuder också flexibiliteten att lägga till ytterligare användare om det behövs.

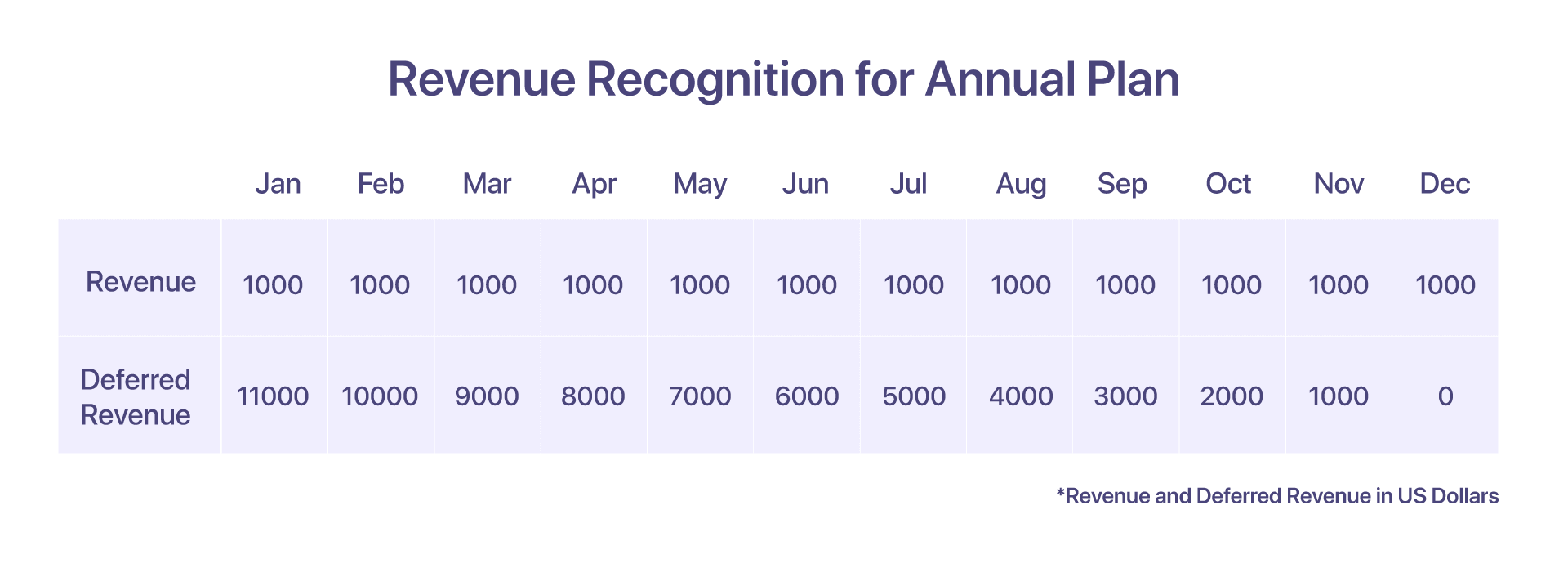

1. Intäktsredovisning för en årlig plan

Låt oss anta att en kund har valt den årliga Pro-planen som kostar 12000 XNUMX USD per år från och med januari. Intäktsredovisningen, i detta fall, är ganska enkel.

De faktureras med en faktura på $12000 i förskott i början av januari. Men som nämnts tidigare, bara $1000 blir erkänd i januari. Vad händer med intäkterna som samlas in men inte redovisas? De återstående 11000 XNUMX USD bokförs som uppskjuten intäkt.

I slutet av varje efterföljande månad uppmärksammas ytterligare 1000 $ för tjänsterna som tillhandahålls av Help!. Detta fortsätter till december, då Hjälp! Har till fullo uppfyllt sin skyldighet gentemot kunden

-

Fakturan som tas upp i januari kommer att vara på 12000 XNUMX USD

-

Intäkt redovisad i januari: 1000 XNUMX USD

-

Uppskjutna intäkter i januari: 11000 XNUMX USD

-

Redovisade intäkter per 31 december: 12000 XNUMX USD

-

Återstående uppskjutna intäkter per 31 december: 0 USD

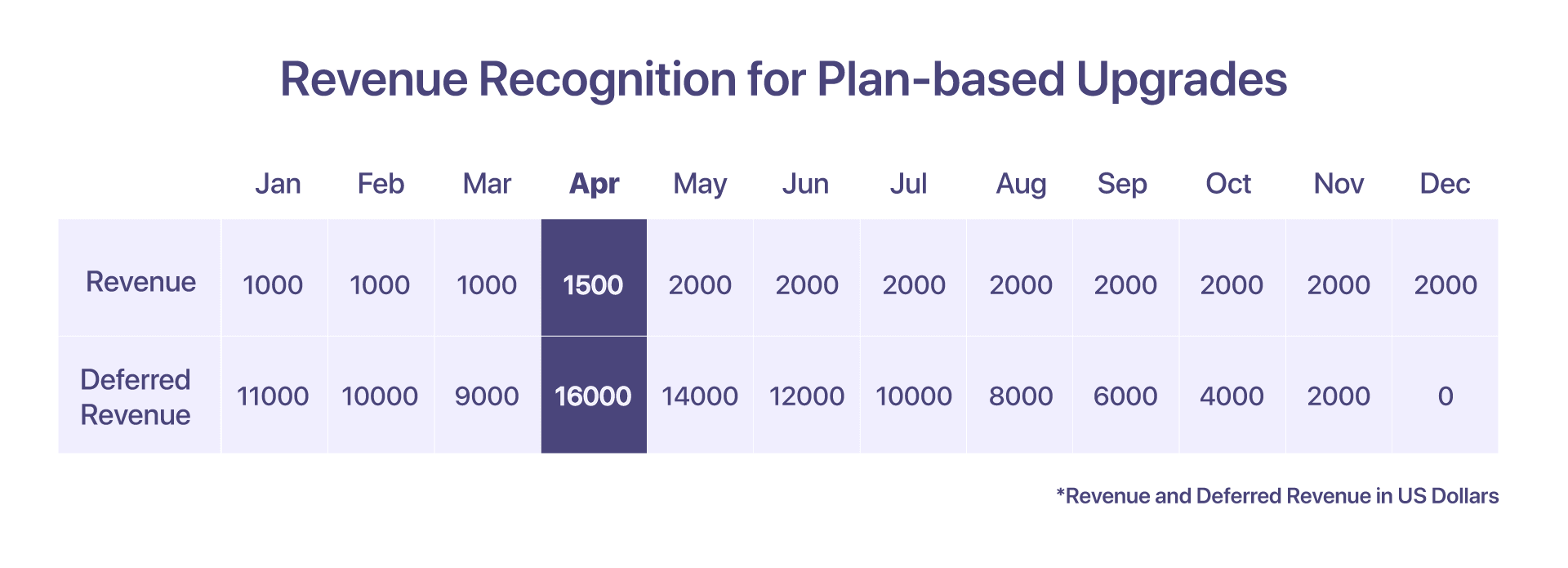

2. Intäktsredovisning för planbaserade uppgraderingar

Kunden bestämmer sig för att uppgradera från Pro till Enterprise plan, dvs från $12000 till $24000, den 15 april.

Ur ett rapporteringsperspektiv skulle MRR-rapporten för april visa att MRR för Enterprise-planen är $2000.

Ur ett intäktsredovisningsperspektiv, som är beroende av faktureringen och de tjänster som tillhandahålls, är det så här händelseförloppet som leder till intäktsredovisning för april bör se ut:

-

Faktura uppställd i januari: $12000

-

Intäkt redovisad till 31 mars: 3000 XNUMX USD

-

Intäkt redovisad till 15 april: 500 USD (för 15 dagars utförd tjänst)

-

Totala intäkter redovisade från januari till 15 april: 3500 XNUMX USD

-

Höjd kreditnota = 8500 $, ny proportionell faktura höjd: 17000 XNUMX $

-

Totala intäkter redovisade i april: 1500 1000 USD (XNUMX XNUMX USD för återstående dagar av utförd tjänst)

-

Uppskjutna intäkter i slutet av april: 16000 24000 USD (15 31 USD proportionellt från XNUMX april till XNUMX december)

-

Redovisade intäkter under efterföljande månader (maj till december): 2000 XNUMX USD/månad

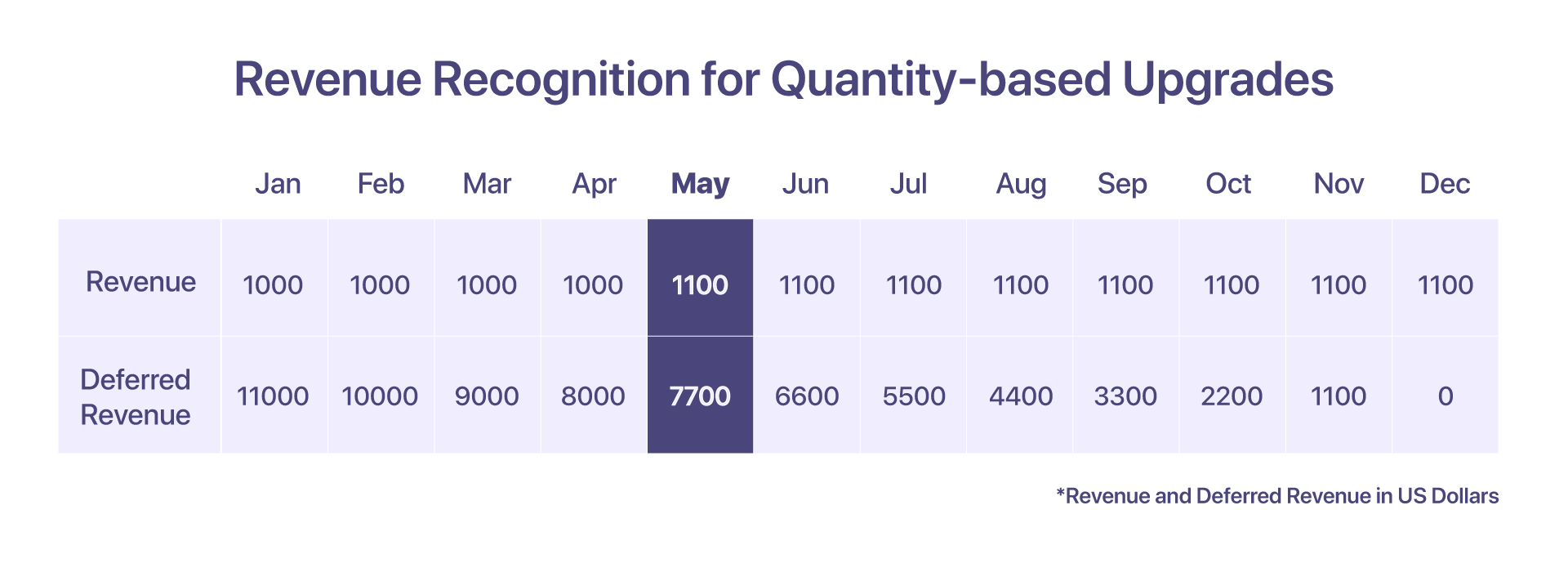

3. Intäktsredovisning för kvantitetsbaserade uppgraderingar

Om kunden bestämmer sig för att ta emot 10 ytterligare agenter till den befintliga Pro-planen den 1 maj, till ett pris av $10 per agent för de efterföljande månaderna, kvalificeras detta som en kvantitetsbaserad uppgradering.

I detta fall kommer en ny faktura att genereras för de ytterligare 10 agenterna.

-

Faktura uppställd i januari: $12000

-

Intäkt redovisad från januari till april: $4000

-

Antalet uppgraderat från 100 till 110 agenter den 1 maj debiteras med 10 USD per agent

-

Proportionell faktura kommer att skapas i maj för $800

-

Intäkter redovisade i maj och efterföljande månader: 1100 USD (1000 USD + (10 USD*10 agenter)

-

Uppskjutna intäkter i maj: $7700

-

Uppskjutna intäkter i juni: $6600

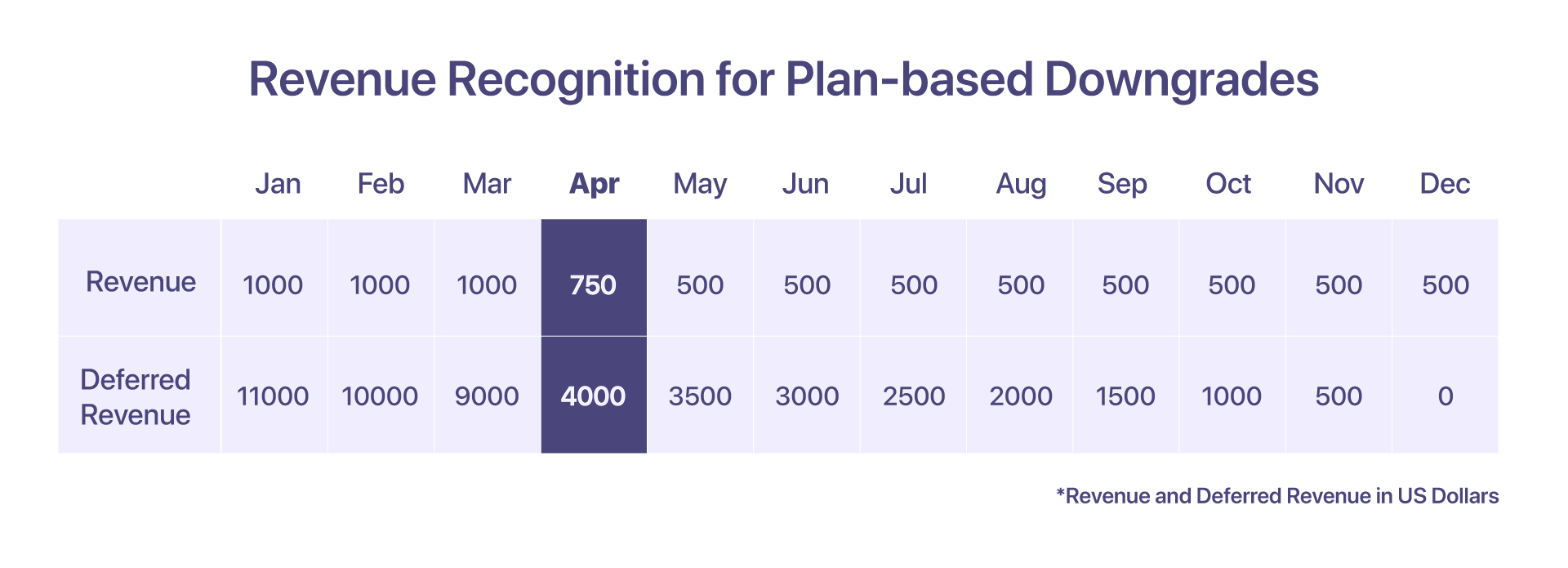

4. Intäktsredovisning för planbaserade nedgraderingar

Om kunden nedgraderar från Pro-planen på $12000 till Growth Plan på $6000, den 15 april, så här kan intäkterna redovisas:

Intäkter som redovisas från 1 april till 15 april (under Pro-planen) är $500. Efter nedgradering kommer en kreditnota på 8500 15 USD att utfärdas och intäkten som redovisas från 30 april till 250 april (under tillväxtplan) kommer att vara XNUMX USD.

-

Faktura uppställd i januari: $12000

-

Redovisade intäkter från januari till mars: 3000 XNUMX USD

-

Intäkt redovisad från 1 april till 15 april: 500 USD

-

En kreditnota kommer att utfärdas på $8500

-

En ny proportionell faktura kommer att genereras på $4250

-

Totala intäkter redovisade i april: 750 USD

-

Redovisade intäkter under efterföljande månader (maj till december): 500 XNUMX USD/månad

-

Uppskjutna intäkter i april: $4000

-

Uppskjutna intäkter i maj: $350

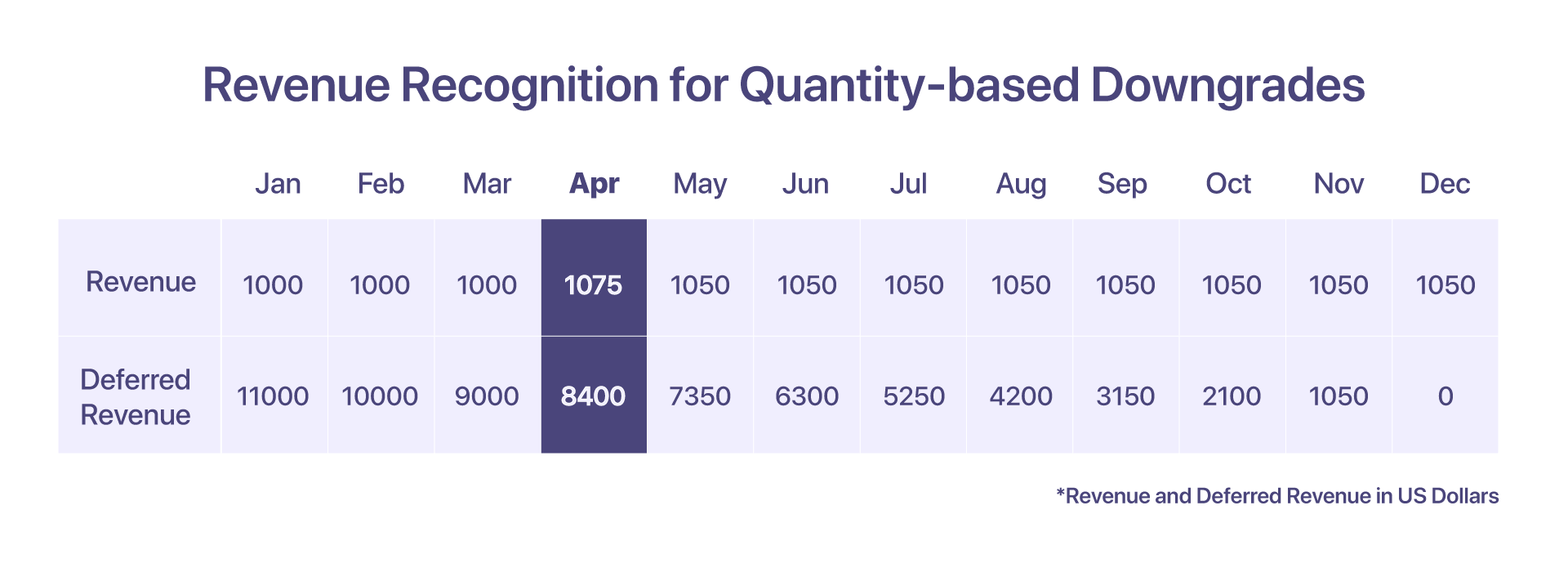

5. Intäktsredovisning för kvantitetsbaserade nedgraderingar

Säg att kunden använde proplanen på $12000 per år med 10 ytterligare agenter (för $10 per agent) från januari. Men från den 15 april och framåt bestämmer de sig för att nedgradera till 5 agenter.

En kreditnota kommer att utfärdas för att justera för det minskade antalet ombud och en proportionell faktura kommer att genereras.

-

Faktura uppställd i januari: $12000

-

Redovisade intäkter från januari till mars: 3300 XNUMX USD

-

Intäkt redovisad i april: 1000 50 USD + 15 USD (första 25 dagarna) + 15 USD (senaste 5 dagarna för 1075 agenter) = XNUMX XNUMX USD

-

Kreditnota skapad: $750 (8*100 + $50 i 15 dagar)

-

Proportionell faktura genererad: $425 (8*50 + $25 för 15 dagar)

-

Redovisade intäkter under efterföljande månader (maj till december): 1050 XNUMX USD/månad

-

Uppskjutna intäkter i april: 8000 400 $ + 5 $ (för 8400 ytterligare agenter) = XNUMX XNUMX $

-

Uppskjutna intäkter i maj: $7350

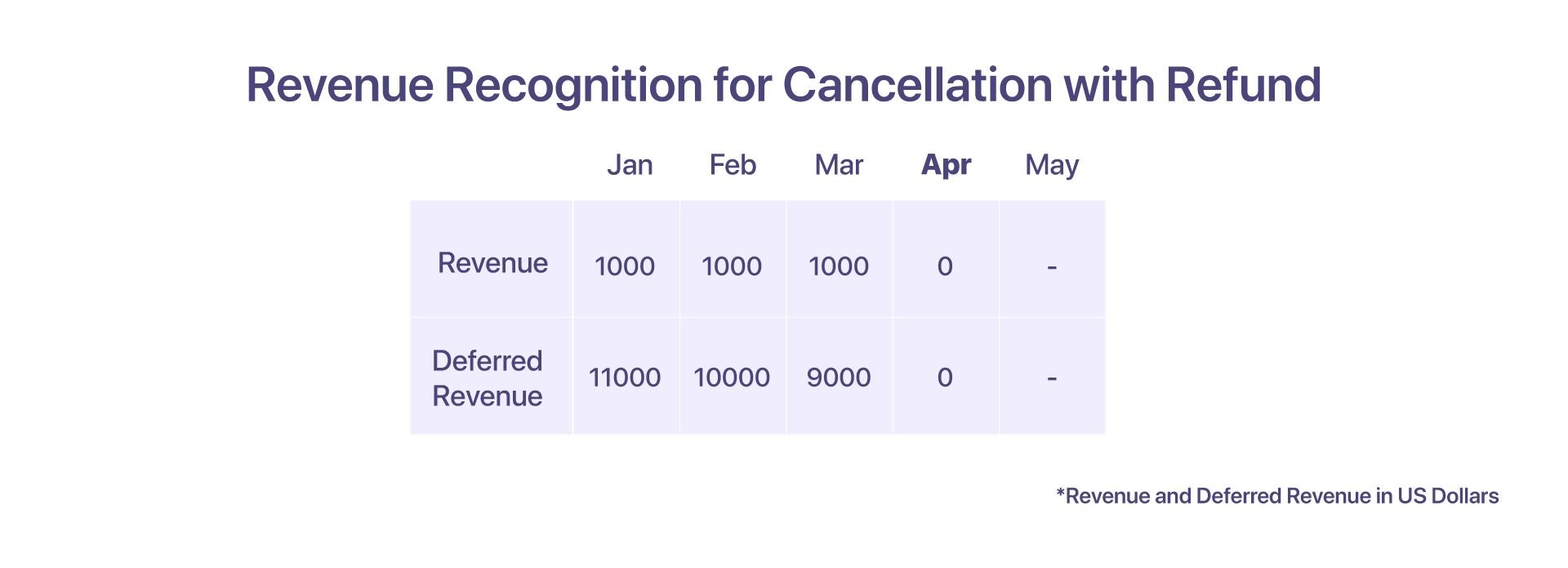

6. Intäktsredovisning för avbokning med återbetalning

Kunden betalar $12000 i förskott för att hjälpa! efter årskontraktet på 12 månader i januari. De bestämde sig dock för att begära en avbokning i april.

Två möjliga scenarier som kunden kan stöta på, beroende på hur Hjälp! vill hävda sina avtalsenliga rättigheter.

Vid avbokning med återbetalning avbryter kunden tjänsterna från Help! i början av april med återbetalning. Hjälp! redovisar intäkterna till mars. Hjälp! skapar också en kreditnota på 9000 XNUMX USD och återbetalar beloppet för att styrka avbokningen.

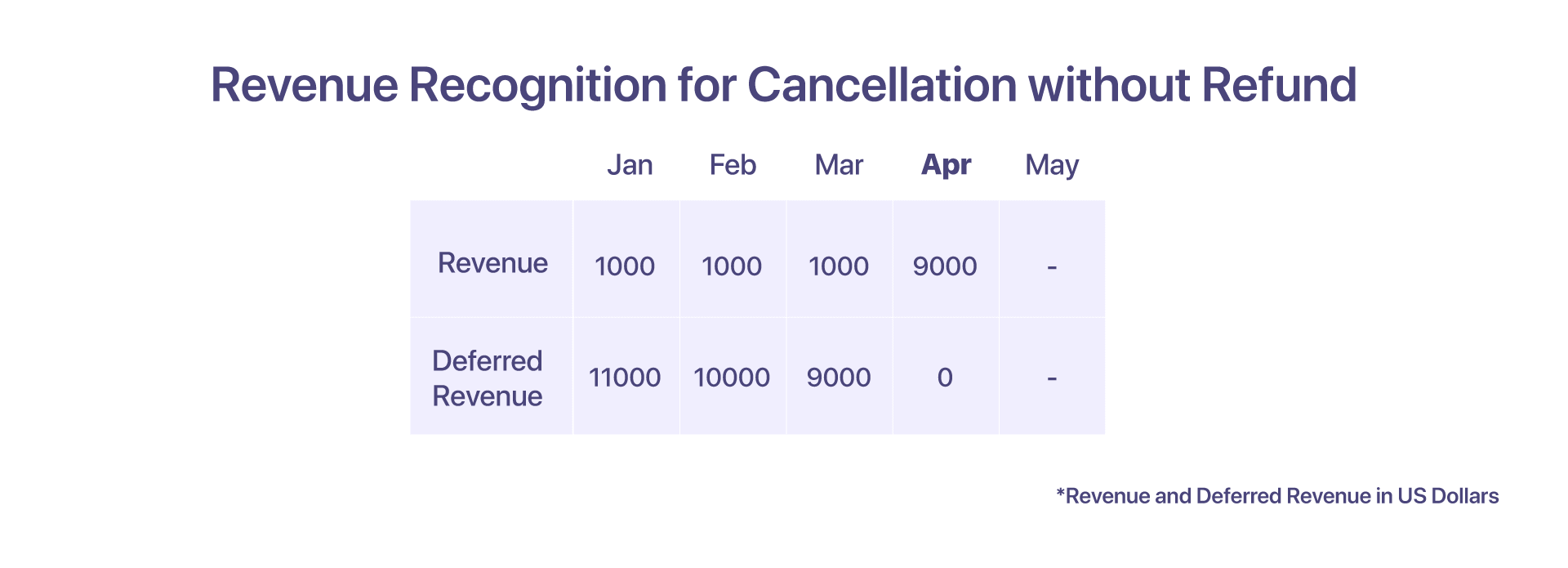

7. Intäktsredovisning för avbokning utan återbetalning

Vid avbokning utan återbetalning avbryter kunden tjänsterna från Help! i början av april, men avtalsmässigt, har inte rätt till hel eller delvis återbetalning. Hjälp! kan sedan redovisa det uppskjutna beloppet som intäkt i april. Det finns ingen kreditnota skapad i detta fall.

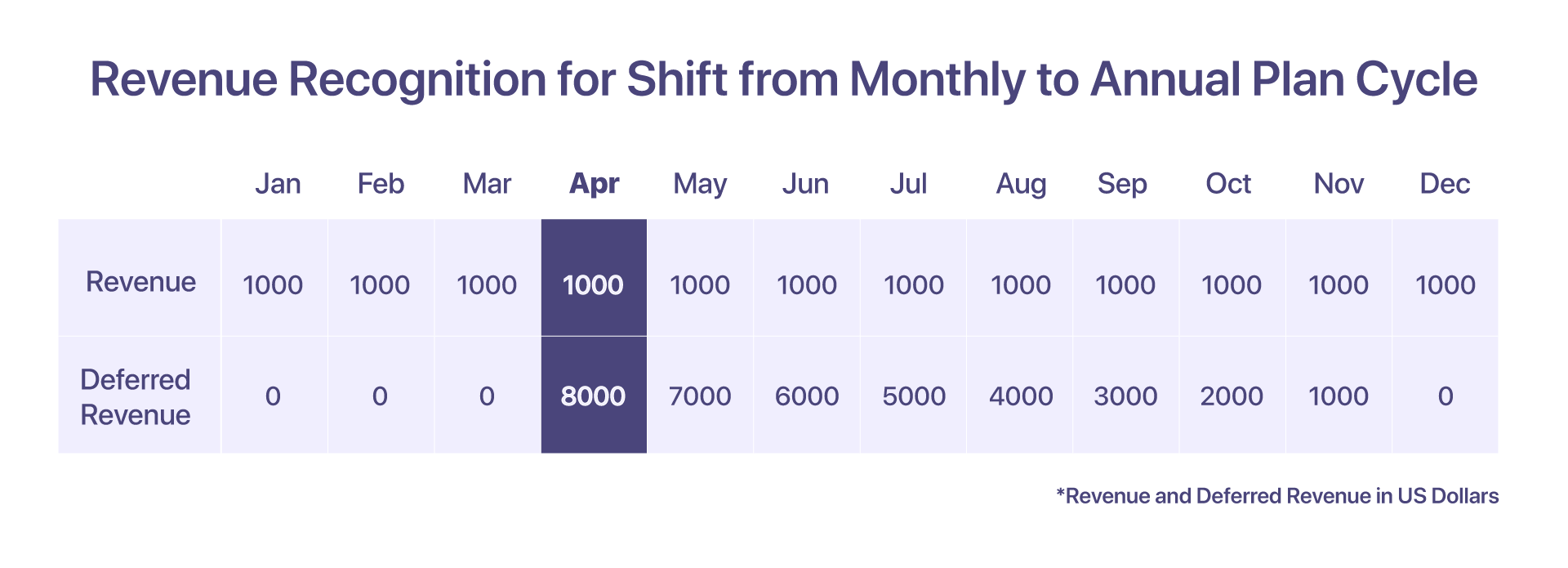

8. Intäktsredovisning för övergång i månads- till årsplanscykel

Kunden har registrerat sig med Hjälp! på en månadsplan på $1000/månad. I det här scenariot kan intäkterna från varje månad redovisas i samma månad.

Men om kunden bestämmer sig för att flytta plancykeln från en månadsplan till den årliga proplanen på $12000 8000/år i början av april, måste kontot med uppskjutna intäkter innehålla det proportionella beloppet på $XNUMX från och med april.

-

Faktura uppställd i januari = 1000 XNUMX USD

-

Intäkt redovisad från januari till mars = 3000 XNUMX USD

-

Intäkt redovisad i april = 1000 XNUMX USD

-

Proportionell faktura för Pro-planen från april till december, för $9000

-

Uppskjutna intäkter i april = 8000 XNUMX USD

-

Uppskjutna intäkter i maj = 7000 XNUMX USD

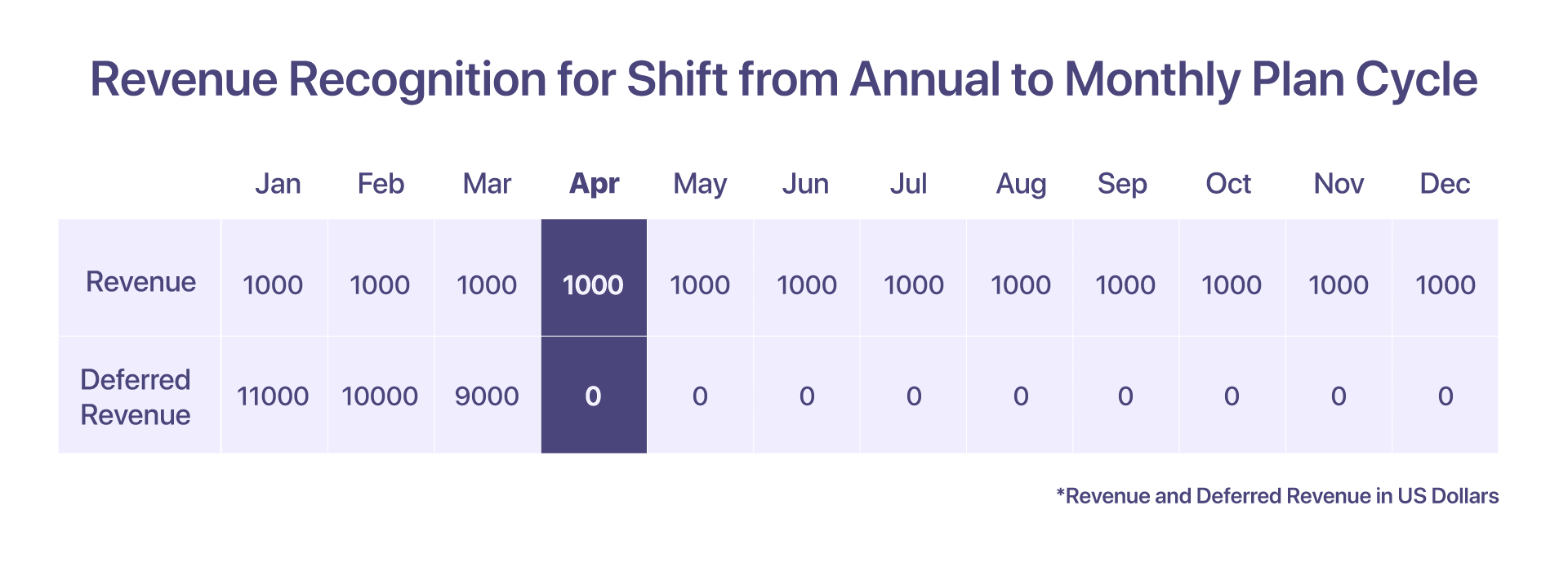

9. Intäktsredovisning för skift i års- till månadsplancykel

Kunden har registrerat sig för $12000 Pro Plan med hjälp!. Intäkten som redovisas under månaderna är densamma som för en årlig plan, där intäkten som redovisas per månad är 1000 XNUMX USD.

Men om de bestämmer sig för att byta till en månadsplan för $1000/månad i början av april, då hjälp! utfärdar en kreditnota på 8000 XNUMX USD för återbetalning i april och därefter redovisas intäkterna under respektive månader.

-

Fakturan höjs i januari för $12000

-

Intäkt redovisad från januari till mars = 3000 1000 USD (XNUMX XNUMX USD/månad)

-

Uppskjutna intäkter i mars = 9000 XNUMX USD

-

Intäkt redovisad i april = 1000 XNUMX USD

-

Kreditnota på 8000 0 USD utfärdad i april och uppskjutna intäkter i april är XNUMX USD efter plancykelskifte

-

Uppskjutna intäkter i maj = 0 XNUMX USD

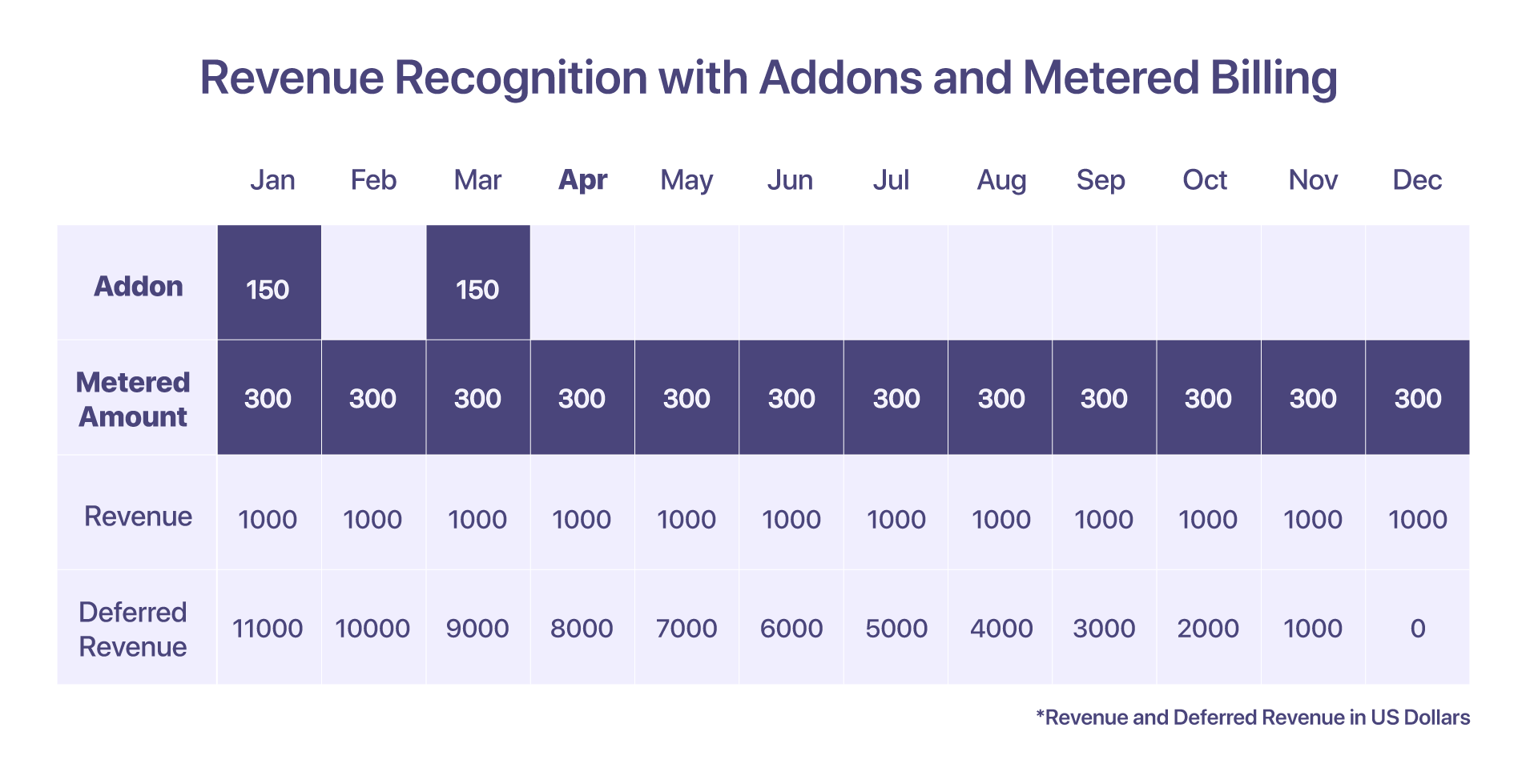

10. Intäktsredovisning för tillägg och uppmätt fakturering

Kunden inkluderar ett tillägg – installationsavgift, för januari månad, prissatt till $150, tillsammans med en komponent för uppmätt fakturering prissatt till $300 per månad.

Det finns en skillnad i intäktsredovisningen för tillägg och uppmätt fakturering. Överskottet som uppstår i den uppmätta faktureringen kommer att redovisas i den månad då den upparbetas. När det gäller tillägg redovisas beloppet utifrån när det faktureras.

-

Faktura uppställd i januari: $12000 + tillägg och uppmätt faktureringskomponent

-

Intäkt redovisad i januari: $1450. Det uppmätta beloppet på 300 USD kommer att samlas in från december.

-

Uppskjutna intäkter i januari: 11000 XNUMX USD, eftersom intäkter redovisas för tillägg och uppmätt fakturering under samma månad, kommer de uppskjutna intäkterna för sådana komponenter endast att vara noll.

11. Intäktsredovisning för osäkra fordringar och avskrivningar

Enligt GAAP kan intäkter från en försäljning redovisas när tjänsterna utförs. Men om ett företag misslyckas med att samla in betalningarna måste företaget rapportera det som en osäkra fordringar under sitt utgiftskonto, för att kvitta intäkterna som rapporterades under försäljningen. Företaget kan besluta att skriva av en osäkra fordringar när betalningen bedöms vara oindrivbar.

Det finns två typer av avskrivningar; partiell avskrivning och full avskrivning.

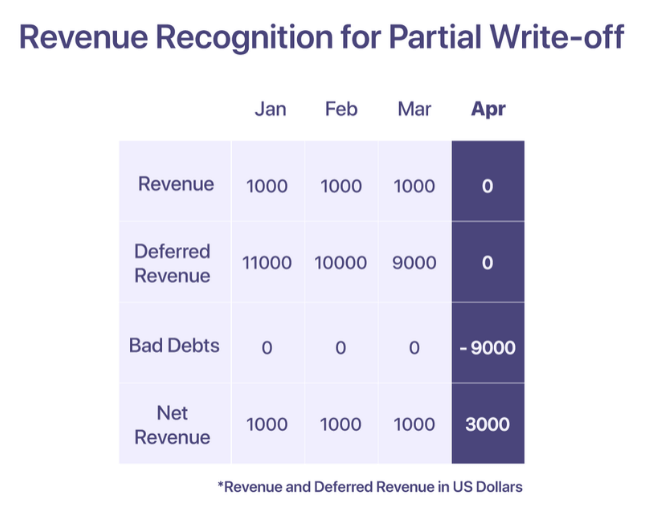

Partiell avskrivning

En partiell avskrivning sker när en del av det totala fakturabeloppet realiseras och resten är oindrivningsbart.

Säg, hjälp! höjer en faktura på $12000 till en kund, i januari månad. 'Hjälp!' redovisar intäkter på 1000 XNUMX USD varje månad och återstående behålls på kontot för uppskjutna intäkter. Kunden deklarerar dock att de inte kommer att kunna betala från april och framåt på grund av otillräckliga medel. Beloppet anses ej indrivbart från och med april och skrivs av som osäkra fordringar i april.

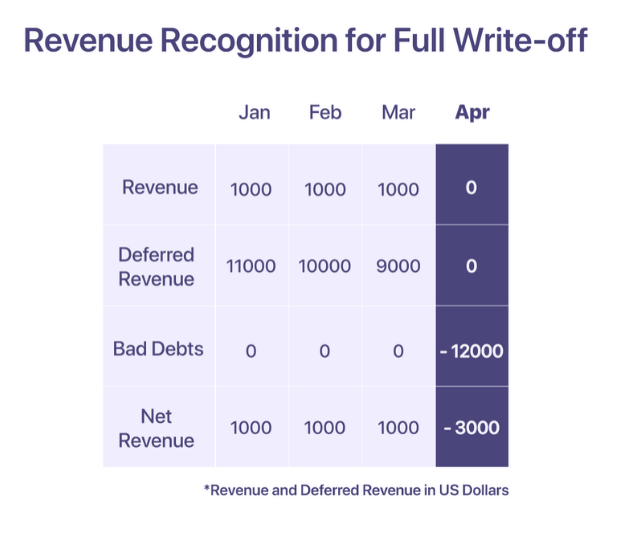

Full avskrivning

En full avskrivning sker när hela beloppet på fakturan anses oindrivbart.

Säg, hjälp! höjer en faktura på $12000 till en kund, i januari månad. Kunden kan dock inte göra betalningen från januari och framåt. Efter upprepade krav på begäran, Hjälp! beslutar i april att beloppet är oindrivbart och skriver av det i april.

Bästa praxis för intäktsredovisning

-

Använd "uppskjutna intäkter" som ett kontrollkonto för att minimera effekten på dina faktiska intäkter

-

Avräkna utgifter för osäkra fordringar mot intäkter som redovisas varje månad för att få en mer realistisk finansiell rapport

-

Avräkna rabatter mot intäkter för att få ett korrekt "nettoförsäljningsnummer" på din rapport

-

Förstå hur fördelningen av intäkter och uppskjutna intäkter ser ut över kanaler och hur de kan styra beslutsfattande

-

Förstå och följa upplysningskraven för din bransch för att säkerställa transparens och tydlighet i finansiell rapportering

Relaterad läsning: Bästa metoder för intäktsredovisning av SaaS

Gör det enkelt att redovisa intäkter från SaaS

Återkommande fakturering och intäktsredovisning bör gå hand i hand. Det kan vara mycket tidskrävande och tråkigt att ha flera källor till sanning. Chargebee är en plattform för hantering av prenumerationer som inte bara hjälper till att hantera återkommande fakturering utan också säkerställer en globalt kompatibel intäktsredovisning.

Med Chargebee RevRec du kan

-

Automatisera ASC 606-kompatibel intäktsredovisning

-

Definiera och implementera dina prestationsförpliktelser i dina huvudböcker

-

Förbättra rapporteringsnoggrannheten och affärsvärderingen

-

Automatisera ditt intäktsarbetsflöde från försäljningsorder till intäktsavkänning

Chargebee förenklar intäktsredovisningen genom att använda faktureringsplattformen som en enda källa, vilket möjliggör sömlös hantering av Återkommande fakturering tillsammans med intäktsrapportering för snabbväxande startups till offentliga företag.

Automatisera intäktsavkänning för din SaaS-verksamhet idag >

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 månader

- 2023

- a

- Able

- Om oss

- rymma

- Konto

- Redovisning

- noggrannhet

- exakt

- tvärs

- faktiskt

- Annat

- Dessutom

- Efter

- mot

- Recensioner

- medel

- Alla

- allokeras

- redan

- alternativ

- mängd

- mängder

- och

- årsringar

- år

- Annan

- isär

- lockande

- April

- områden

- runt

- arrangemang

- tillgång

- undvika

- Badrum

- Balansera

- baserat

- grundläggande

- grund

- därför att

- blir

- innan

- Börjar

- Där vi får lov att vara utan att konstant prestera,

- Fördelarna

- BÄST

- fakturering

- ombord

- bokningar

- Fördelning

- Föra

- företag

- företag

- beräkna

- beräknat

- kallas

- kortet

- Vid

- Kontanter

- kassaflöde

- vissa

- ekonomichefer

- utmaningar

- kanaler

- Chargebee

- laddad

- Välja

- klarhet

- samla

- samling

- engagemang

- engagerad

- Gemensam

- vanligen

- Företag

- företag

- jämföra

- fullborda

- komplex

- Komplexiteten

- Efterlevnad

- kompatibel

- komplicerad

- komponent

- komponenter

- förstå

- omfattande

- Begreppen

- tillstånd

- Motstridig

- förvirring

- övervägande

- överväganden

- anses

- ständigt

- sammanhang

- kontrakt

- kontrakt

- kontroll

- konverterad

- Motsvarande

- Pris

- Kostar

- länder

- beläggning

- skapas

- skapar

- kredit

- kreditkort

- kriterier

- kritisk

- avgörande

- kund

- Kunder

- cykel

- Dagar

- Skulder

- December

- beslutade

- Beslutet

- deklarerar

- definierar

- levereras

- leverans

- beroende

- beroende

- Trots

- detalj

- detaljerad

- detaljer

- Skillnaden

- svårt

- riktande

- avslöjande

- rabatter

- distinkt

- fördelning

- Nedgradera

- dras

- driven

- under

- varje

- intjänade

- tjänar

- Resultat

- effekt

- möjliggör

- omfattar

- råka ut för

- säkerställa

- säkerställer

- Företag

- speciellt

- etablera

- upprättandet

- Eter (ETH)

- Även

- händelser

- Varje

- utvecklas

- exempel

- utbyta

- befintliga

- förvänta

- kostnader

- Förklarar

- MISSLYCKAS

- misslyckas

- ganska

- FASB

- Funktioner

- avgift

- avgifter

- finansiering

- finansiella

- Förnamn

- fixerad

- Flexibilitet

- flexibel

- flöda

- efter

- För investerare

- framåtblickande

- Ramverk

- från

- full

- fullständigt

- fonder

- framtida

- GAAP

- Allmänt

- allmänhet

- genereras

- skaffa sig

- ges

- Globalt

- Go

- Går

- kommer

- varor

- gradvis

- grov

- Odling

- Tillväxt

- styra

- riktlinjer

- hantera

- händer

- händer

- friska

- hjälpa

- hjälper

- här.

- Hög

- högre

- hålla

- Hur ser din drömresa ut

- Men

- html

- HTTPS

- identifierade

- blir omedelbart

- Inverkan

- genomföra

- genomförande

- genomföras

- vikt

- med Esport

- in

- felaktig

- innefattar

- innefattar

- Inkomst

- Öka

- Ökar

- alltmer

- pekar på

- Indikator

- individuellt

- industrier

- industrin

- inflöden

- exempel

- Internationell

- För Investerare

- IRS

- Utfärdad

- problem

- IT

- Januari

- fogade

- Ha kvar

- Nyckel

- Vet

- känd

- Efternamn

- ledande

- LÄRA SIG

- långivare

- ansvar

- se

- ser ut som

- du letar

- UTSEENDE

- bibehålla

- göra

- GÖR

- hantera

- ledning

- Mars

- betyder

- mäta

- nämnts

- metod

- metoder

- metriska

- Metrics

- Mitten

- kanske

- delmål

- miljon

- modell

- modeller

- modifieringar

- pengar

- Månad

- månad

- månader

- mer

- mest

- multi år

- multipel

- ömsesidigt

- Natur

- Behöver

- behov

- Nya

- noterade

- antal

- nummer

- bindningar

- få

- erbjudanden

- erbjuda

- Erbjudanden

- offset

- ONE

- beställa

- Övriga

- utflöden

- konturer

- Övervinna

- skyldig

- del

- parti

- Betala

- betalning

- betalningar

- land

- utföra

- prestanda

- perioden

- perspektiv

- Planen

- planering

- planer

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- Punkt

- möjlig

- praxis

- förutsättningar

- pris

- prissättning

- primär

- Principen

- Principerna

- Pro

- problem

- process

- Produkt

- Produkter

- Produkter och tjänster

- blivande

- ge

- förutsatt

- ger

- allmän

- offentliga företag

- sätta

- mängd

- insamlat

- höjer

- RE

- Läsa

- realistisk

- insåg

- Anledningen

- kvitton

- mottagna

- erkännande

- känner igen

- erkänt

- erkänner

- registreras

- inspelning

- återkommande

- Minskad

- återbetala

- Oavsett

- reglerad

- föreskrifter

- frigörs

- Återstående

- avlägsnande

- upprepade

- rapport

- Rapporterad

- Rapportering

- begära

- förfrågningar

- Obligatorisk

- Krav

- resurs

- att

- respektive

- ansvaret

- REST

- avkastning

- intäkter

- omsättningstillväxt

- intäkter

- Belöningar

- rättigheter

- risker

- robusta

- regler

- SaaS

- Nämnda

- Till Salu

- försäljning

- Samma

- nöjd

- nöjd med

- scenario

- scenarier

- sömlös

- separat

- Sekvens

- service

- Tjänster

- inställning

- aktieägare

- skifta

- skall

- show

- signerad

- signifikant

- liknande

- Enkelt

- helt enkelt

- eftersom

- enda

- So

- Mjukvara

- några

- Källa

- Källor

- specialiserat

- intressenter

- standard

- standarder

- starta

- Starta

- Startups

- Ange

- uttalanden

- Stater

- Steg

- okomplicerad

- strukturerade

- abonnenter

- prenumeration

- abonnemang

- senare

- framgångsrik

- sådana

- tillräcklig

- Ta

- tar

- Talks

- lag

- tech

- Teknologi

- teknikföretag

- Smakämnen

- världen

- deras

- tre

- Genom

- biljettförsäljning

- tid

- tidskrävande

- till

- i dag

- Totalt

- mot

- Utbildning

- transaktion

- Transaktioner

- överföring

- överförd

- Öppenhet

- typer

- typiskt

- oss

- slutliga

- under

- förståelse

- enhet

- United

- USA

- uppgradera

- uppgraderad

- us

- användning

- användare

- vanligen

- värde

- volym

- sätt

- Vad

- som

- medan

- kommer

- inom

- utan

- arbetsflöde

- världen

- skulle

- skriven

- år

- Din

- zephyrnet

- noll-