Många fintechs börjar med ett uppdrag som tar itu med ett problem. Oavsett om det är finansiellt utanförskap eller helt enkelt fixering av det finansiella systemets orättvisor, föddes fintech ur innovation och utmanande status quo.

Fintech-drömmen har tagit branschen långt. Trots den senaste tidens nedgång i VC-finansiering har den globala fintech-finansieringen vuxit med en 12% under de senaste fem åren. Effekten av sektorns framgång och mognad återspeglas i dess antagande av traditionella företag och förändringar i regelverket.

Sektorns påtagliga inverkan på den bredare ekonomin mäts dock sällan. Det finns en känsla av att enskilda företag gör skillnad, men fintech-sektorn har ofta lite forskning för att stödja sitt påstående att det fungerar "för gott."

En studie leds av Innovate Finance och Accenture för att mäta den brittiska fintechindustrins inverkan på den brittiska ekonomin. Med hjälp av FN:s hållbara utvecklingsmål mätte studien fintechs inverkan på områden som produktivitet, fred, att nå klimatmål och inkludering.

"Den bästa, och kanske den enda, chansen vi har som samhälle att lösa några av världens största utmaningar kommer att ligga i att mobilisera den privata sektorn som en kraft för det goda", säger Kimberley Abbott, VD för Vested Impact, som genomförde analys. ”Men för att effektivt kunna göra detta måste vi gå bortom att bara titta på hur företag beter sig och istället titta på de positiva, negativa och indirekta effekterna som ett företags aktiviteter, produkter och tjänster har på samhällena och miljön omkring oss; uppbackad av data och vetenskap."

Även om den fann att fintech verkligen hade gjort skillnad på vissa områden, hade andra fortfarande mycket kvar att önska.

En positiv effekt

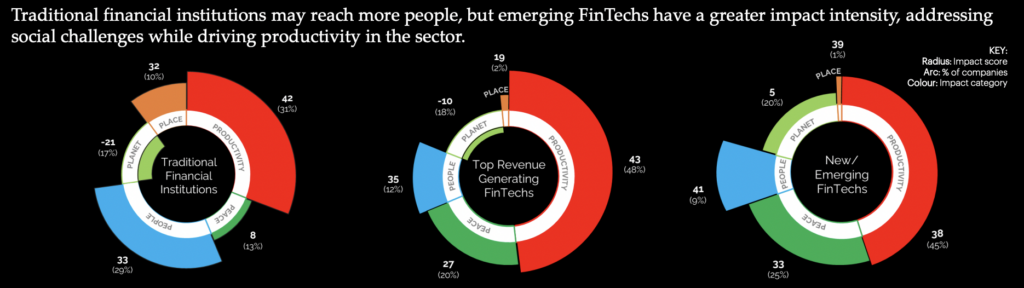

Totalt sett fick den brittiska fintech-sektorn ett nettoeffektbetyg på 49, något högre än det som poängsattes av Capital Markets, men under Telecom Services and Education Services. Majoriteten (60 %) av de tillfrågade fintechs har en medelstor inverkan, med 37 % som mäter som bidragsgivare med stor inverkan.

Det huvudsakliga inverkansområdet var produktivitet. Majoriteten av fintech-sektorn ansågs bidra positivt till produktiviteten i den brittiska ekonomin, skapa jobb och förbättra små och medelstora företags tillgång till finansiering. Dessutom visade sig de bidra i hög grad till etableringen av ny infrastruktur, särskilt som användare av öppen bankverksamhet, trots större utmaningar för adoption.

"UK FinTech sysselsätter för närvarande över 200,000 3,400 personer genom mer än XNUMX XNUMX unika företag, var och en driven av sitt uppdrag att skapa innovativa lösningar för att göra finansiella tjänster mer effektiva och bättre för alla", säger Janine Hirt, VD för Innovate Finance.

Enligt forskningen är en betydande bidragande faktor till sektorns produktivitetspåverkan dess fokus på innovation. Fintechs visade sig möjliggöra effektiv drift av andra företag, vilket ger alternativ tillgång till finansiella produkter.

Fintechs ansågs också bidra till att skapa en stabil ekonomi. Fyrtioen procent av fintechs visade sig ha en "betydande inverkan på säkerheten, ansvarsskyldigheten och legitimiteten för finansiella flöden", och 26% förbättrade institutionernas transparens.

Plats för förbättring

Även om produktiviteten hos fintechs påverkan var högt representerad, när det gällde bredare samhällsutmaningar, lämnades mycket att önska. Enligt rapporten har 19% av fintechs någon form av negativ påverkan på människor. Detta visar sig i ett antal former, allt från att utsätta konsumenter för nya, oreglerade risker till att vidmakthålla bristen på mångfald genom ofokuserade anställningar.

"Det råder ingen tvekan om att den brittiska FinTech-sektorn har tagit steget upp för att hjälpa samhället att navigera i oöverträffade nivåer av förändringar de senaste åren, oavsett om det handlar om att underlätta enklare betalningar, förbättra transparensen för hållbara investeringar eller öka finansiell inkludering", säger Graham Cressey, Accentures London FinTech Direktör för innovationslabb. "Men det finns fortfarande hinder för rättvisare representation i branschen, vilket hindrar den från att nå sin fulla potential."

Betydande områden av ojämlikhet förblir oåtgärdade, med början inom sysselsättningen i själva sektorn. Könsskillnaden i den brittiska fintech-sektorn är större än i traditionell finans, med endast 28 % av arbetsstyrkan som identifierar sig som kvinnor. I de högre leden av företag minskar representationen avsevärt, med kvinnor som bara innehar 10 % av fintech-styrelseplatserna.

"Sektorn förblir en mansdominerad bransch med data som tydligt visar att den släpar efter nationella genomsnitt när det gäller antalet kvinnor som styrelseledamöter, antalet kvinnoledda fintechs, och särskilt avskräckande att kvinnoledda fintechföretag är betydligt mindre benägna att säkra privata investeringar än i andra sektorer. Även om fintech-sektorn helt klart är en ekonomisk framgångssaga, är den inte en inkluderande tillväxthistoria, säger Alex Craven, medgrundare av Data City

Rapporten konstaterade att denna brist på mångfald kan påverka den fortsatta utvecklingen av sektorn. I en sektor som drivs av innovation sades en ökad mångfald av idéer ha potential att tillföra värde.

Trots att många fintechs fokuserar på att förbättra finansiell inkludering, fann studien att graden av påverkan förvärrades av ökade ekonomiska utmaningar som kan förvärra tillväxten på den underbetjänade marknaden. Kreditpraxis ansågs fortfarande förvärra ojämlikheten, och en långsam takt av engagemang inom sektorer, såsom remitteringar, visade sig vara otillräcklig.

Miljömålen visade sig vara de sämsta som fintechs i branschen åtgärdade. Tillväxten i effektinvesteringar och konsumenternas medvetenhet om klimatfrågor har inte gjort mycket för att förbättra effekten av den brittiska fintech-sektorn. Medan företag visade en vilja att minska sina utsläpp, var det få som engagerade sig i konsekvenserna av deras praxis.

Medan vissa fintechs har haft en betydande inverkan på områden som ESG-transparens, undergräver ett beroende av fossila bränslen och höga nivåer av vatten för att driva industrin deras inverkan. Dessutom fann rapporten att utsläppen förknippade med institutioner, investeringar, utlåning och försäkringsverksamhet i genomsnitt är över 700 gånger högre än de direkta utsläppen som kommer från deras dagliga verksamhet.

RELATERAD: Fintechs omfattning tre möjligheter

Kontexten- Den brittiska regeringens fokus på effektvektorerna

Effekten sker dock inte i ett vakuum, och en syn på regeringsrörelser kan förklara fintechs brist på påverkan på vissa områden.

Trots ökad medvetenhet och engagemang hos brittiska konsumenter för att nå klimatmålen har den brittiska regeringen vidtagit åtgärder som motsäger allmänhetens åsikter. År 2022 dömde högsta domstolen mot regeringstjänstemän och angav att deras klimatpåverkansstrategi var "inte lämplig för ändamålet" och jagansåg otillräckliga detaljer om hur målen skulle uppnås. Premiärminister Rishi Sunak har sedan dess kritiserats för sitt förhållningssätt till grön politik och tillkännager förändringar som skulle försvaga den brittiska strategin.

Steg för att förbättra mångfalden och inkluderingen av ekonomin har varit mer fokuserade, vilket har lett till att flera rapporter har bedömt dess nuvarande tillstånd. Enskilda statliga organ har publicerat mångfaldsstrategier för sin egen arbetsstyrka, och uppmuntrat andra att göra detsamma. Men för att driva inkludering i STEM-ämnen, som går direkt in i fintech, många fann att deras strategi saknades.

Fintech Impact-rapporten identifierade orsaker till en del av fintechs bristande effekt, vilket kan bero på deras jämförande storlek. Den fann att 70 % av fintechs hade låg effekt, vilket tyder på att brist på skala kan vara ett hinder för att de ska kunna leverera effekt. De fann att partnerskap och samarbete kan vara nyckeln till att lösa denna brist.

"Genom branschöverskridande samarbete och en gedigen förståelse för teknik, data och hur man mäter det som är viktigt, kan UK FinTech fortsätta att leda vägen och skapa ännu mer positiv förändring i partnerskap med den bredare finansiella tjänstesektorn," avslutade Hirt.

RELATERAD: Är Storbritannien fortfarande en grogrund för fintech-innovation?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- : har

- :är

- :inte

- $UPP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- akademiska

- Accenture

- tillgång

- Enligt

- ansvar

- aktiviteter

- lägga till

- Dessutom

- adresserad

- adresser

- Antagande

- mot

- alex

- Alla

- också

- alternativ

- an

- analys

- och

- Vi presenterar

- tillvägagångssätt

- ÄR

- OMRÅDE

- områden

- runt

- AS

- bedöma

- associerad

- At

- Avatar

- genomsnitt

- medvetenhet

- tillbaka

- dragen tillbaka

- Banking

- barriär

- barriärer

- BE

- varit

- bakom

- BÄST

- Bättre

- Bortom

- ombord

- organ

- nål

- öka

- födda

- Ha sönder

- föra

- bredare

- företag

- men

- by

- kom

- KAN

- kapital

- Kapitalmarknader

- Karriär

- genom

- Centrum

- VD

- vissa

- utmaningar

- utmanande

- chans

- byta

- Förändringar

- patentkrav

- klart

- Klimat

- Medgrundare

- koda

- Kaffe

- samverkan

- färg

- komma

- kommer

- Företag

- Företagets

- ingås

- Konsumenten

- konsumenter

- fortsätta

- fortsatte

- bidra

- bidragsgivare

- contributors

- kunde

- Domstol

- skapa

- Skapa

- kredit

- Aktuella

- Nuvarande tillstånd

- För närvarande

- dagligen

- datum

- leverera

- Dependency

- önskas

- Trots

- Utveckling

- Skillnaden

- digitalisering

- rikta

- direkt

- Direktör

- Direktörer

- Mångfald

- Mångfald och integration

- do

- inte

- gjort

- tvivlar

- drömmen

- driv

- driven

- enheter

- Drop

- under

- varje

- lättare

- Ekonomisk

- ekonomi

- Utbildning

- effekt

- Effektiv

- effektivt

- effektiv

- utsläpp

- sysselsättning

- sysselsätter

- möjliggöra

- uppmuntra

- ingrepp

- engagerande

- Miljö

- ESG

- etablering

- Eter (ETH)

- Även

- förvärra

- existerar

- Förklara

- underlättande

- rättvisare

- långt

- kvinna

- få

- finansiering

- finansiella

- financiell tillhörighet

- finansiella produkter

- finansiella tjänster

- fintech

- Fintech-finansiering

- fintech-innovation

- fintechs

- passa

- fem

- flöden

- Fokus

- fokuserade

- fokusering

- För

- kraft

- formen

- former

- fossila

- fossila bränslen

- hittade

- från

- FT

- bränslen

- full

- finansiering

- spalt

- Kön

- Välgörenhet

- Mål

- god

- fick

- Regeringen

- Regeringstjänstemän

- Graham

- störst

- kraftigt

- Grön

- vuxen

- Tillväxt

- hade

- hända

- Har

- hjälpa

- här

- Hög

- högre

- höggradigt

- Anställa

- hans

- innehav

- hovring

- Hur ser din drömresa ut

- How To

- Men

- HTTPS

- i

- idéer

- identifierade

- identifiera

- Inverkan

- Effektinvestering

- Konsekvenser

- implikationer

- förbättra

- förbättras

- förbättra

- in

- I andra

- integration

- Inkludering

- ökat

- indikerar

- individuellt

- industrin

- industrins

- Olikhet

- Infrastruktur

- förnya

- Innovera finans

- Innovation

- Innovation Lab

- innovativa

- istället

- institutioner

- intresse

- in

- investera

- investering

- problem

- IT

- DESS

- sig

- Lediga jobb

- journalist

- jpg

- bara

- Nyckel

- lab

- Brist

- liggande

- låg

- leda

- ledande

- Leads

- Led

- vänster

- legitimitet

- utlåning

- mindre

- nivåer

- sannolikt

- Begränsad

- liten

- london

- se

- du letar

- Lot

- Låg

- gjord

- Huvudsida

- Majoritet

- göra

- Framställning

- mansdominerade

- många

- marknad

- Marknader

- Betyder Något

- max-bredd

- Maj..

- McKinsey

- mäta

- mätt

- mätning

- Medium

- träffade

- minister

- Mission

- mer

- flytta

- rörelser

- multipel

- nationell

- Navigera

- Behöver

- negativ

- netto

- Nya

- nyheter

- nexus

- Nej

- Ingen

- normala

- antal

- nummer

- mål

- of

- tjänstemän

- Ofta

- on

- endast

- öppet

- öppen bank

- Verksamhet

- or

- Övriga

- Övrigt

- ut

- över

- egen

- parlament

- särskilt

- Partnerskap

- partnerskap

- Tidigare

- betalningar

- fred

- Personer

- procent

- kanske

- Enkel

- plato

- Platon Data Intelligence

- PlatonData

- podcast

- Strategier

- positiv

- potentiell

- kraft

- praxis

- förebyggande

- Prime

- premiärminister

- privat

- den privata sektorn

- Problem

- produktivitet

- Produkter

- tillhandahålla

- allmän

- publicerade

- som sträcker sig

- leden

- snabb

- sällan

- Betygsätta

- betyg

- nå

- skäl

- senaste

- minska

- minskar

- regulatorer

- regelverk

- förblir

- resterna

- Remitteringar

- rapport

- Rapport

- representation

- representerade

- forskning

- RISHI SUNAK

- risker

- uteslutas

- rinnande

- s

- Säkerhet

- Nämnda

- Samma

- Skala

- Vetenskap

- omfattning

- sektor

- Sektorer

- säkra

- sett

- känsla

- känsla

- Tjänster

- in

- hon

- visade

- visar

- signifikant

- signifikant

- eftersom

- Storlek

- långsam

- EMS

- samhällelig

- Samhället

- fast

- Lösningar

- LÖSA

- Lösa

- några

- Källa

- span

- stabil

- starta

- Starta

- Ange

- anges

- anger

- status

- stammen

- Steg

- Fortfarande

- Historia

- strategier

- Strategi

- Läsa på

- framgång

- framgångssaga

- sådana

- tillfrågade

- hållbart

- Hållbar utveckling

- Hållbar investering

- påtaglig

- Teknologi

- telecom

- än

- den där

- Smakämnen

- Storbritannien

- deras

- Där.

- de

- detta

- tre

- Genom

- gånger

- till

- ämne

- traditionell

- traditionell finans

- Öppenhet

- Uk

- Brittiska regeringen

- under

- underserverad

- förstå

- förståelse

- writing

- unika

- utan motstycke

- us

- användare

- med hjälp av

- Vakuum

- värde

- VC

- VC-finansiering

- utsikt

- var

- Vatten

- Sätt..

- we

- Webbplats

- były

- Vad

- när

- om

- som

- medan

- Medan

- bredare

- kommer

- Villighet

- med

- inom

- Kvinnor

- arbetskraft

- arbetssätt

- Världens

- värsta

- skulle

- år

- zephyrnet