I ett nötskal

Artikeln utforskar den transformativa utvecklingen av betalningsskenor inom finans, och förutsäger ett omformat landskap med nyckeltrender som e-handelsuppgång, Open Banking-antagande och betalningsskift i realtid. Den fördjupar sig i åtskillnad av finansiella tjänster, framväxten av innovativa leverantörer och dynamiska förändringar, och undersöker inflytandet av öppna banker, realtidsöverföringar, superappar, stora tekniker, kryptovalutor och centralbanks digitala valutor. Slutsatsen betonar den pågående omdefinieringen av betalningsinfrastrukturen, och betonar behovet av att banker anpassar sig och förnyar sig för framgång i denna dynamiska miljö.

Betalningsskenor vinner mark

Betalningsskenor utgör den grundläggande infrastrukturen för säkra och effektiva överföringar mellan individer, företag och finansiella institutioner globalt och spelar en viktig roll i det finansiella ekosystemet. År 2024 kommer det finansiella landskapet att genomgå en omvälvande förändring i utvecklingen av betalningsskenor, vilket omformar branschen med betydande konsekvenser för företag och konsumenter. Globala elektroniska betalningstransaktioner ökade med 19 % 2021, vilket överträffade förväntningarna före pandemin. McKinsey räknar med en genomsnittlig årlig tillväxt på 9 % i den globala betalningsindustrin under de kommande fem åren, underblåst av en ökning av e-handel, införande av Open Banking, betalningstrender i realtid och acceptansen av ISO 20022 för förbättrad data och standardisering.

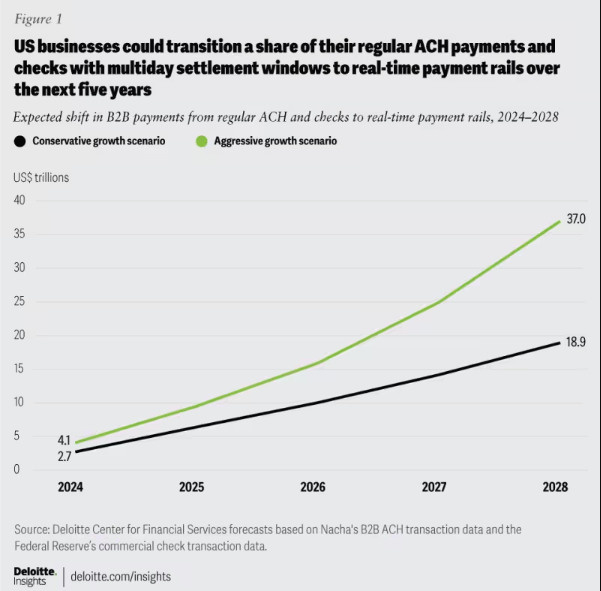

Figur 1: Förväntat B2B-betalningsskifte: Flytta från ACH och checkar till realtidsbetalningsskenor, 2024-2028.

När betalningsskenor går framåt för hastighet, effektivitet och säkerhet är det avgörande för bankerna att hålla sig informerad. Att anpassa arkitekturen till förändrade kundbehov är av största vikt, vilket främjar motståndskraft, anpassningsförmåga och långsiktig framgång i betalningar.

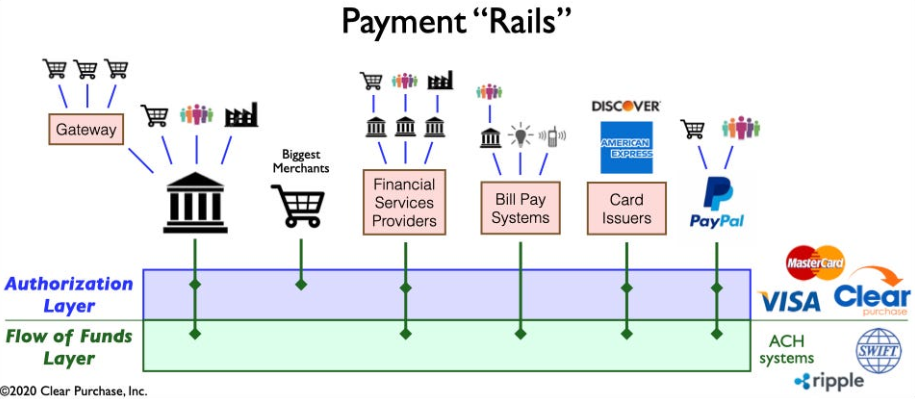

Figur 2: En förenklad bild av betalnings-"Rails"-ekosystemet

Uppdelning av finansiella tjänster: Inventering av betalningslandskapsomvandlingen

Betalningslandskapet förändras genom uppdelningen av finansiella tjänster, driven av fintech-innovationer som Venmo, Klarna och PayPal. Samtidigt som det fokuserar på att optimera äldre processer bryter fenomenet ner traditionella paketerade produkter, vilket gör att icke-banker kan specialisera sig på funktioner som fondinnehav och överföring. Detta sträcker sig bortom B2C och omformar branschen med nya former av konkurrens och samarbete. Uppdelning påskyndar innovation, introducerar betalningsskenor i realtid och integrerar teknologier som kryptovalutor och öppen bankverksamhet, vilket leder till en mer effektiv och säker betalningsinfrastruktur.

Framväxten av innovativa betalningsleverantörer: Mot transmogrifiering av betalningslandskapet

En ny generation av innovativa betalningsleverantörer, som Square, Adyen och Stripe, använder banbrytande teknik för att förenkla betalningar för handlare och drar fördel av e-handelsboomen. De stör det traditionella ekosystemet och erbjuder effektiva, säkra och kostnadseffektiva lösningar som utökar betalningsmetoderna. Den globala APM-marknaden blomstrar, med över 85 % av de stora amerikanska handlarna som planerar att acceptera nya metoder, vilket projicerar en CAGR på 11.6 % för att nå 27.8 miljarder USD 2028.

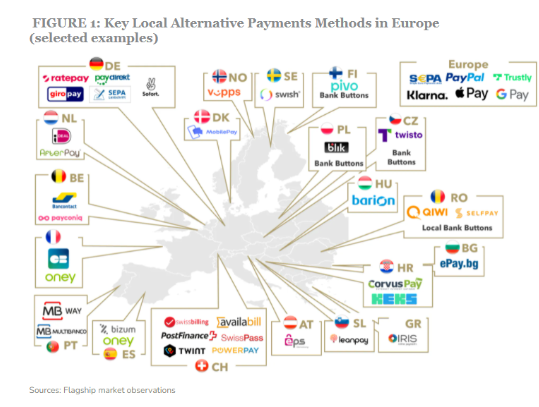

Figur 3: Några nyckelspelare i utrymmet för alternativa betalningsmetoder i Europa

Uppstigningen av dessa betalningsleverantörer drivs ytterligare av införandet av nya betalningsskenor, såsom realtidsbetalningsräls och öppen bankverksamhet. Dessa framsteg underlättar snabbare, effektivare och säkrare betalningshantering, vilket gör att dessa leverantörer kan integreras sömlöst i betalningsekosystemet. Denna integration gör det möjligt för dem att erbjuda värde utöver betalningar, och utvecklas till omfattande "one-stop-shops".

Dynamiska skift som påverkar betalningslandskapet

Flera avgörande utvecklingar formar betalningsekosystemet på ett invecklat sätt, introducerar komplexitet och främjar innovation:

Öppen bankverksamhet: Detta paradigmskifte ger mindre aktörer möjlighet att förnya sig inom finansiella tjänster genom att ge tredjepartsutvecklare tillgång till finansiell data, vilket leder till skapandet av uppfinningsrika betalningslösningar och mervärdestjänster.

A2A-scheman i realtid: Framgångsrika system som iDEAL, BLIK och Pix möjliggör omedelbara konto-till-konto-överföringar, vilket driver innovation och konkurrens inom betalningsbranschen.

Superappar: Superappar som Alipay och WeChat Pay är dominerande i Asien och erbjuder ett brett utbud av tjänster, inklusive betalningar, investeringar och livsstilstjänster, och blir allt populärare bland både konsumenter och handlare.

BigTechs inom finansiella tjänster: Teknikjättar som Apple och Google skapar ekosystem för finansiella tjänster med slutna kretsar kring sin plånbok och betalningsmöjligheter, vilket ökar konkurrensen och innovationen.

Cryptocurrencies: Även om det inte är revolutionerande i betalningar, kvarstår kryptovalutor och kan påverka pengars framtid. Vissa banker utforskar sin potential för betalningslösningar och gränsöverskridande transaktioner.

CBDC: Centralbanker globalt utvecklar centralbanks digitala valutor (CBDC) med potential att ersätta traditionella fiat-valutor, vilket erbjuder fördelar som snabbare transaktioner, lägre kostnader och ökad finansiell inkludering.

Intrikata utvecklingar omformar betalningar, driver innovation och skapar möjligheter. Att hålla sig informerad är avgörande för att bankerna ska kunna förbli konkurrenskraftiga i den utvecklande branschen.

Revolutionerande betalningsinfrastruktur

Den nuvarande vågen av omdefiniering betalningsinfrastruktur markerar ett avsteg från traditionella modeller med två viktiga evolutionära utvecklingar:

Byggande av ny betalningsinfrastruktur: En förändring mot en nästa generations uppställning, där nya och gamla kapaciteter samexisterar i en multi-rail-mix, är på gång. Sittande och utmanande spelare tävlar om en omdefinierad roll i värdekedjan.

Företag implementerar ny betalningsinfrastruktur, som PayPals handelsplattform för betalningar i flera valutor och Squares allt-i-ett-terminal för olika betalningsmetoder.

Utforskning av nya betalningsskenor: Företag utforskar realtidsbetalningsbanor och öppna banktjänster. Mastercards Mastercard Send och Visas Visa Direct möjliggör realtidsbetalningar, vilket driver blockchain-innovation för gränsöverskridande och mikrobetalningar. AI och maskininlärning förbättrar upptäckten av betalningsbedrägerier.

The Bottom Line

På det hela taget omformar de framväxande betalningsbanorna framtiden för finansiella tjänster, vilket främjar innovation och störningar. Kampen kring betalningsskenor driver fram oöverträffade förändringar mitt i surrealistisk solidaritet och unika syften hos nyckelspelare inom fintech och finansiella tjänster, vilket inleder en ny era i betalningslandskapet. Att smörja in hjulen för denna dynamiska miljö kommer att positionera banker och finansinstitut för att hitta sina fötter för monumentala framgångar.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :är

- :inte

- :var

- 1

- 11

- 2021

- 2024

- 8

- a

- accelererar

- Acceptera

- godkännande

- tillgång

- oh

- tvärs

- anpassa

- Antagande

- avancera

- framsteg

- fördelar

- Adyen

- AI

- lika

- alipay

- allt i ett

- tillåta

- alternativ

- Alternativa betalningar

- mitt i

- bland

- an

- och

- årsringar

- Apple

- appar

- arkitektur

- ÄR

- runt

- Artikeln

- AS

- uppstigning

- asien

- At

- Avatar

- genomsnitt

- B2B

- B2C

- bakgrund

- Bank

- Banking

- Banker

- Slaget

- mellan

- Bortom

- Stor

- Miljarder

- blockchain

- blockchain innovation

- nål

- bom

- lyft

- Botten

- raster

- bundled

- företag

- by

- kapacitet

- kapitalisera

- CBDC: er

- Centrum

- centrala

- Centralbanken

- centralbankens digitala valutor

- CENTRALBANKENS DIGITALA VALUTA (CBDCS)

- kedja

- utmanare

- Förändringar

- Kontroller

- koda

- samverkan

- färg

- Commerce

- konkurrera

- konkurrens

- konkurrenskraftig

- komplex

- Komplexiteten

- omfattande

- slutsats

- konsumenter

- innehåll

- konversera

- kostnadseffektiv

- Kostar

- Skapa

- skapande

- gränsöverskridande

- avgörande

- cryptocurrencies

- valutor

- Aktuella

- kund

- allra senaste

- datum

- gräver

- avresa

- distribuera

- Detektering

- utvecklare

- utveckla

- Utveckling

- utvecklingen

- digital

- digitala valutor

- digital Transformation

- rikta

- Direktör

- Störningar

- distribueras

- distribuerade system

- flera

- ner

- driven

- enheter

- drivande

- dynamisk

- e-handel

- ekosystemet

- ekosystem

- effektivitet

- effektiv

- Elektronisk

- elektronisk betalning

- betonar

- bemyndigar

- möjliggöra

- möjliggör

- förbättra

- förbättrad

- Företag

- Miljö

- Era

- Europa

- Utvecklingen

- utvecklas

- Granskning

- exempel

- expanderande

- förväntningar

- expert

- expertis

- utforska

- utforskar

- sträcker

- främja

- snabbare

- fot

- Fiat

- fiat valutor

- finansiering

- finansiella

- finansiella data

- financiell tillhörighet

- Finansiella institut

- finansiella tjänster

- hitta

- fintech

- fem

- Fokus

- fokusering

- För

- formen

- former

- Foster

- främja

- foundational

- bedrägeri

- spårning av bedrägerier

- från

- fueled

- funktioner

- fond

- ytterligare

- framtida

- Framtid för pengar

- få

- generering

- jättar

- Välgörenhet

- Globala betalningar

- Globalt

- växte

- Tillväxt

- he

- innehav

- hovring

- Hur ser din drömresa ut

- HTTPS

- i

- idealisk

- implikationer

- in

- Inklusive

- integration

- ökat

- Sittande

- individer

- industrier

- industrin

- påverka

- påverka

- informeras

- Infrastruktur

- förnya

- Innovation

- innovationer

- innovativa

- omedelbar

- institutioner

- integrera

- Integrera

- integrering

- integrationer

- intensifiera

- in

- införa

- Beskrivning

- Investeringar

- ISO

- IT

- Nyckel

- Klarna

- känd

- liggande

- Large

- ledande

- Leads

- inlärning

- vänster

- Legacy

- hävstångs

- Lifestyle

- tycka om

- lång sikt

- lägre

- Maskinen

- maskininlärning

- marknad

- Marknadsföring

- master

- Maj..

- McKinsey

- Merchants

- metod

- metoder

- mikrobetalningar

- Blanda

- modeller

- Modern Konst

- pengar

- monumental

- mer

- mer effektiv

- rörliga

- Behöver

- behov

- Nya

- Nästa

- nästa generation

- Ingen

- normala

- of

- erbjudanden

- erbjuda

- Gamla

- Omni-kanal

- on

- pågående

- öppet

- öppen bank

- öppen källkod

- operativa

- möjligheter

- optimera

- över

- paradigmet

- Yttersta

- Betala

- betalning

- betalningsmetod

- betalningsmetoder

- betalningen behandlas

- betalningsleverantörer

- betalningar

- betalningsbranschen

- PayPal

- Fenomenet

- svängbara

- planering

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- spelare

- i

- popularitet

- placera

- potentiell

- förutsäga

- prissättning

- processer

- bearbetning

- Produkt

- Produkter

- projekt

- drivs

- proprietary

- leverantörer

- Syftet

- Snabbt

- rails

- område

- nå

- realtid

- realtidsbetalningar

- omdefinieras

- omdefiniera

- ersätta

- omforma

- omformning

- motståndskraft

- revolutionerande

- Rik

- Rise

- Roll

- system

- sömlöst

- säkra

- säkerhet

- sända

- senior

- Tjänster

- inställning

- formning

- skifta

- Skift

- affärer

- visa upp

- signifikant

- förenklade

- förenkla

- singularitet

- mindre

- fast

- Lösningar

- några

- Källa

- Utrymme

- span

- specialisera

- fart

- kvadrat

- standardisering

- bo

- vistas

- lager

- strategier

- Strategi

- rand

- framgång

- framgångsrik

- sådana

- super

- superappar

- uppstår

- System

- tar

- tech

- tekniska jättar

- Tekniken

- Teknologi

- TECHS

- terminal

- Smakämnen

- Framtiden

- deras

- Dem

- Dessa

- de

- tredje part

- detta

- Genom

- till

- mot

- traditionell

- Transaktioner

- överföring

- överföringar

- Transformation

- transformativ

- transformer

- Trender

- två

- åtskillnad

- genomgå

- På gång

- utan motstycke

- us

- användning

- inledande

- värde

- olika

- Venmo

- utsikt

- visum

- Visa direkt

- avgörande

- plånbok

- Våg

- WeChat Pay

- medan

- Hela

- kommer

- med

- inom

- Arbete

- zephyrnet