När 2024 närmar sig, förutspår S&P Global Mobility 88.3

miljoner nya fordonsförsäljningar över hela världen nästa år när återhämtningen rullar på

på. Med bromsarna utanför försörjningskedjan, risken att ytterligare

tillväxt är att efterfrågemomentum avtar när konsumenternas osäkerhet

överträffar den uppdämda efterfrågan.

Den globala försäljningen av nya lätta fordon 2024 kommer att öka med 2.8 %

år över år, enligt en ny prognos från S&P Global

Rörlighet. Återvinningen av lätta fordon fortsätter att matas

insatser för att fylla på lagren i många regioner, som försörjningskedja

och efterfrågan återhämtar sig ytterligare, med stöd av kvardröjande uppdämd

konsumentefterfrågan. S&P Global Mobility är fortfarande försiktig med återhämtning

framtidsutsikter, dock med konsumenternas efterfrågan utmanad av förhöjda

fordonspriser tillsammans med utmanande krediter och utlåning

förhållanden.

Prognosutsikterna inkluderar fastare räntor,

förbättra leveranskedjorna, överkomligheten

squeeze, höga priser för nya fordon, ojämnt konsumentförtroende,

energipris/försörjningsproblem, risker för billån och pågående

växtvärk för elektrifiering.

"2024 förväntas bli ytterligare ett år av burkåterhämtning, med

bilindustrin går bortom tydliga risker på utbudssidan, till en grumligare

makroledd efterfrågemiljö, säger Colin Couchman, verkställande direktör

chef för global prognos för lätta fordon för S&P Global

Rörlighet. "En stor oro är hur "naturlig" efterfrågan på elbilar kommer att klara sig

regeringar överväger att minska interventionistiskt politiskt stöd –

särskilt för incitament och subventioner, industripolitik och OEM

planeringsmål.”

Den globala försäljningen av lätta fordon för helåret 2023 – beräknas nå

nästan 86.0 miljoner enheter av S&P Global Mobility – representerar en

8.9 % ökning från 2022 års nivåer, med ny efterfrågan på bilar som gynnas

från pågående produktionsvinster från återuppbyggnad av lager som utbud

kedjorna normaliseras.

Marknadsvisa prognoser

Europa: Avslutar 2023, solid väst-/centraleuropeisk marknad

momentum bör leverera 14.7 miljoner enheter (+12.8 % å/å), som

förbättrade fordonsproduktionsnivåer hjälper leveranstider och

lageråtervinning. För 2024 prognoser S&P Global Mobility

15.1 miljoner enheter, en ökning med 2.9 % på årsbasis – vilket återspeglar ekonomisk recession

risker, stramare kreditvillkor, lättad uppdämd efterfrågan, fortfarande hög

bilpriser och minskande subventioner för elbilar.

”De viktigaste utmaningarna för Europa är den dynamiska elektrifieringen

övergång, tillsammans med väntande kunder, lurande kinesiska OEM-tillverkare,

energiproblem och hotande EU-val”, sa Couchman.

USA: Försäljningsvolymerna i USA förväntas nå 15.9

miljoner enheter 2024, en uppskattad ökning med 2.0 % från

beräknad 2023-nivå på 15.5 miljoner enheter.

"Precis när bilindustrin vill återgå till en känsla av

normalitet från utbudssidan av ekvationen, amerikanska konsumenter i

marknaden för nya fordon under 2024 kommer att fortsätta att vara överkomliga

emissioner i form av höga räntor, snäva kreditvillkor och

priserna på nya fordon går långsamt, säger Chris Hopson, chef för

Nordamerikanska prognoser för försäljning av lätta fordon för S&P Global

Rörlighet. "En osäker konsument översätts till en förväntan på en

milt framskridande bilförsäljningsmiljö nästa år."

"Med ett antagande om att bilproduktionsnivåerna kommer att fortsätta

framsteg under 2024 presenterar tillväxten av nya fordonsinventarier

möjlighet till stigande incitamentsnivåer och affärer – a

potentiella utlösningsventil till fordonets pristryck som realiseras

under det senaste året”, tillade Hopson.

Med lanseringen av flera efterlängtade modeller, US BEV

försäljningen kommer att fortsätta att utvecklas under det nya året. I slutet av 2024,

det kommer att finnas nästan 100 BEV-modeller tillgängliga, dubbelt så många

det fanns under 2022, täcker flera fler segment och tillhandahåller

konsumenter som är intresserade av ett elfordon ännu fler valmöjligheter.

Fastlandet Kina: För året som slutar, 100 miljarder CNY

förlängning av incitament för nya energifordon (NEV) och återhämtning

lokal fordonsproduktion som stöder inhemsk försäljning, 2023 bör se

en återhämtning till 25.3 miljoner enheter (+4.9 % å/å), enligt S&P

Global rörlighet. För 2024 kommer marknaden att fortsätta att stödjas

genom uppdämd efterfrågan med gradvis förbättring av konsumenternas förtroende –

som inte helt har återhämtat sig till nivåerna före pandemi. 2024 efterfrågan

prognostiseras till 26.4 miljoner enheter, en ökning med ytterligare 4.2 %.

Fastlandet Kinas NEV-överkomlighet kommer sannolikt att förbättras ytterligare

2024 med lokala battericellpriser som redan sjunker avsevärt

till 2023. Tillsammans med NEV-skattebefrielse till 2024-2025, NEV

penetrationen (som % av personfordonen) förväntas öka

öka till 44 % 2024, från 36 % 2023.

2024 produktionsutsikter växlar ner mot traditionella

efterfrågestyrd modell

På tillverkningssidan, global produktion av lätta fordon i

2023 förväntas sluta på 89.8 miljoner enheter – friska 9.0 %

förbättring jämfört med 2022 års nivåer som överträffar förväntningarna på flera

regioner, som ytterligare bygger på implicit lageråterföring. Detta

markerar en välkommen återgång till pre-pandemiska produktionsnivåer på en

global basis, driven av vinster i Kina och Indien.

S&P Global Mobility fortsätter att se en generell produktion

utsikter som är beroende av en mer traditionell efterfrågestyrd modell.

När vi övergår till 2024, med inventeringar som når jämvikt

På många marknader förväntas den globala produktionstillväxten glida in i en

mild baksida när branschen navigerar till återhämtning efter en tumultartad

flera år. För 2024 förutspår S&P Global Mobility ljusa prognoser

fordonsproduktionen minskar med 0.4 % till 89.4 miljoner

enheter.

"Fordonets effektnivåer flirtar med toppen av strömmen

kretslopp, med potentiellt snabbare lageruppbyggnad än förväntat

kolliderar med verkliga konsumenternas efterfrågan, säger Mark

Fulthorpe, verkställande direktör för global prognos för lätta fordon

för S&P Global Mobility. ”Under 2023 har fordonstillverkningen

dragit nytta av en god cykel av förbättrade leveranskedjor och

stark orderstock. När dessa förhållanden avtar, tillverkning

kommer att ha mindre stöd.”

På fastlandet i Kina prognostiserar S&P Global Mobility effektivt

oförändrade produktionsnivåer för 2024, ned 0.1 %, till 28.3 miljoner enheter.

Med inventeringar i stort sett återställda till nivåerna före krisen och ömtåliga

inhemsk efterfrågan förväntas ytterligare exportvinster ge

främsta positiva effekten.

Europa förväntas producera 17.4 miljoner enheter år 2024, med avdrag

1.8 % från uppskattningsvis 17.8 miljoner i år. Som på fastlandet

Kina beräknas lagernivåerna vara återställda nära

nivåer före krisen och kommer att ge lite uppsida i en miljö

kännetecknas av minskande eftersläpningar och svagare inkommande efterfrågan. Växande

importen från Kina förväntas också märkas.

För den nordamerikanska regionen förväntas den totala produktionen

göra en liten vinst, 0.5 %, på 15.7 miljoner enheter – ökat med 3.9 %

tillväxt i USA:s aktivitet. Lageruppbyggnad fortsätter att ge en

uppåt, men den är inte enhetlig, med fickor från Detroit-3:an

sortimentet överlager medan japanska och koreanska märken fortfarande har en

pipeline att fylla.

Medan förhållandena i försörjningskedjan utan tvekan har förbättrats sedan dess

2022 fortsätter vi att varna för ett strukturellt underskott i kapacitet för

halvledare, särskilt äldre mogna noder. Det var teoretiskt

överkapacitet 2023 då efterfrågan från andra industrier minskade, men

det kvarstår en risk att begränsningar kan dyka upp igen när efterfrågan sker

från andra sektorer återhämtar sig.

”Vi förutser inga problem med chiptillförsel 2024 som allokering

för bilar är robust och stärks av den senaste tidens lager av

chips av fordonstillverkarna, säger Jeremie Bouchaud, direktör,

halvledare, E/E och autonomipraktik, S&P Global Mobility.

"Men 2025 kan bli en flaskhals om efterfrågan utanför fordon kommer tillbaka

starkt."

Elektrifieringsskiftet ser ostoppbart ut trots

osäkerhet på kort sikt i Europa och USA

De senaste åren har många OEM-tillverkare bekräftat

elektrifieringsambitioner för de kommande fem till 15 åren. Mer

nyligen har berättelsen förändrats, med vissa biltillverkare

lyfta fram de dubbla utmaningarna med elektrifieringen

transition—skala produktionen av säljbara BEV-bilar och hitta villiga

kunder att köpa dem.

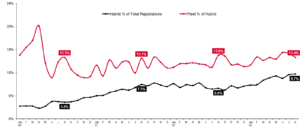

Rapporter om nedgången av elfordon har varit mycket

överdrivet, och S&P Global Mobility projekterar global försäljning för

batteridrivna elektriska passagerarfordon ska vara på väg till post 13.3

miljoner enheter för 2024 – vilket motsvarar uppskattningsvis 16.2 % av

global försäljning av personbilar. Som referens publicerade 2023 en

uppskattningsvis 9.6 miljoner BEV, för 12 % marknadsandel.

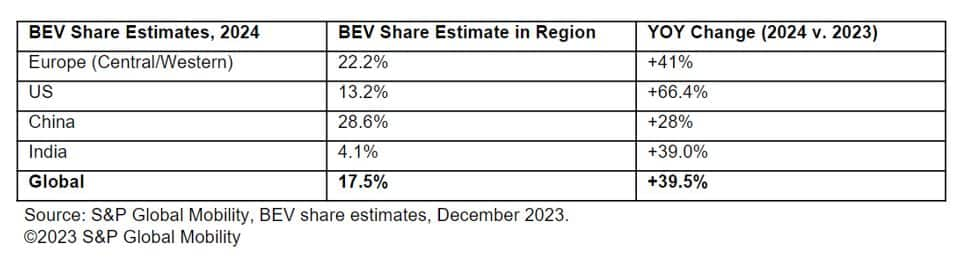

Stora marknader förutspås för majoriteten av denna volym,

även om mindre marknader också kommer att se blygsamma ökningar. Prognostiserat

BEV-andel per region är som följer:

Efter 2024 återstår många frågor i elektrifieringsområdet,

speciellt gällande laddinfrastruktur, elnät, batteri

leveranskedjor, globala inköpsmönster, ett stycke nyss

ankommande elbilar, och den lämpliga nivån av policymakerstöd

för att underlätta övergången från fossilt bränsle till elektriskt. För

nu, Kinas NEV-policy, Europas "Fit for 55" och IRA

i USA är de viktigaste milmarkörerna för beslutsfattares visioner för en

grönare framtid för mobilitet.

FÖRSÄLJNING AV LÄTTFORDON

PROGNOSER

TILLVERKNING AV LÄTT FORDONS

PROGNOSER

ALTERNATIV FÖR LÄTT FORDON

FRAMDRIVNINGSPROGNOSER

Den här artikeln publicerades av S&P Global Mobility och inte av S&P Global Ratings, som är en separat hanterad division av S&P Global.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- : har

- :är

- :inte

- ][s

- $UPP

- 1

- 100

- 13

- 14

- 15 år

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Enligt

- Redovisning

- tvärs

- aktivitet

- lagt till

- avancera

- Efter

- fördelning

- vid sidan av

- redan

- också

- alternativ

- ambitioner

- amerikan

- an

- och

- Annan

- förväntad

- tillvägagångssätt

- lämpligt

- ÄR

- anländer

- Artikeln

- AS

- Antagandet

- At

- bil

- biltillverkare

- fordonsindustrin

- Autonomi

- tillgänglig

- tillbaka

- grund

- batteri

- BE

- varit

- Där vi får lov att vara utan att konstant prestera,

- gynnar

- Bortom

- Miljarder

- ökat

- varumärken

- Byggnad

- men

- Köp

- by

- Kapacitet

- bil

- cellen

- kedja

- kedjor

- utmanade

- utmaningar

- utmanande

- laddning

- Kina

- kinesisk

- chip

- Pommes frites

- val

- chris

- klar

- Stäng

- kommer

- kommande

- Oro

- oro

- villkor

- förtroende

- Tänk

- begränsningar

- Konsumenten

- konsumenter

- fortsätta

- fortsätter

- kunde

- kopplad

- beläggning

- kredit

- Aktuella

- Kunder

- cykel

- behandla

- Nedgång

- sjunkande

- UNDERSKOTT

- leverera

- leverans

- Efterfrågan

- Trots

- utveckla

- minskande

- Direktör

- division

- do

- Inrikes

- dubbla

- ner

- under

- dynamisk

- lätta

- Ekonomisk

- ekonomisk lågkonjunktur

- effekt

- effektivt

- ansträngningar

- Val

- elektriska

- elbil

- elfordon

- förhöjd

- änden

- slutar

- energi

- Motor

- Miljö

- Jämvikt

- speciellt

- beräknad

- Eter (ETH)

- EU

- Europa

- Giltigt körkort

- EV

- Även

- överstiger

- verkställande

- Verkställande direktör

- förväntan

- förväntningar

- förväntat

- export

- förlängning

- Ansikte

- fades

- filt

- få

- fylla

- finna

- slut

- passa

- fem

- platta

- följer

- För

- Prognos

- prognoser

- förutse

- fossila

- Fossilt bränsle

- från

- Bränsle

- fullständigt

- ytterligare

- framtida

- Få

- resultat

- Allmänt

- Välgörenhet

- Regeringar

- gradvis

- kraftigt

- grönare

- Rutnät

- Odling

- Tillväxt

- Har

- friska

- hjälpa

- Hög

- belysa

- höggradigt

- Hur ser din drömresa ut

- Men

- html

- HTTPS

- if

- underförstådd

- import

- förbättra

- förbättras

- förbättring

- förbättra

- in

- Incitament

- incitament

- innefattar

- Inkommande

- inkorporerar

- Öka

- Ökar

- indien

- industriell

- industrier

- industrin

- Infrastruktur

- intresse

- Räntor

- intresserad

- in

- lager

- IRA

- problem

- IT

- japanska

- jpg

- bara

- Nyckel

- koreanska

- till stor del

- Efternamn

- Förra året

- utlåning

- mindre

- Nivå

- nivåer

- ljus

- tycka om

- sannolikt

- rada upp

- liten

- lokal

- upphöjd

- du letar

- UTSEENDE

- hotande

- Huvudsida

- fastland

- kinesiska fastlandet

- större

- Majoritet

- göra

- Beslutsfattare

- Framställning

- förvaltade

- chef

- Produktion

- många

- markera

- markant

- marknad

- marknadsandel

- Marknader

- mogen

- milda

- miljon

- mobilitet

- modell

- modeller

- blygsam

- Momentum

- mer

- rörliga

- BERÄTTANDE

- Natural

- navigerar

- nästan

- Nya

- nytt år

- nytt

- Nästa

- noder

- Nord

- i synnerhet

- antal

- of

- sänkt

- äldre

- on

- gång

- pågående

- Möjlighet

- beställa

- Övriga

- utsikterna

- produktion

- över

- övergripande

- möda

- Tidigare

- mönster

- genomslag

- rörledning

- planering

- plato

- Platon Data Intelligence

- PlatonData

- fickor

- policy

- beslutsfattare

- positiv

- Inlägg

- posted

- potentiell

- potentiellt

- kraft

- drivs

- praktiken

- presenterar

- pris

- Priser

- prissättning

- problem

- producera

- Produktion

- skrider

- projicerade

- projekt

- framdrivning

- utsikter

- ge

- tillhandahålla

- publicerade

- frågor

- rates

- betyg

- nå

- nå

- bekräftar

- verkliga världen

- insåg

- senaste

- nyligen

- lågkonjunktur

- återhämta

- återhämtar

- återvinning

- referens

- reflekterande

- om

- region

- regioner

- frigöra

- förblir

- resterna

- representerar

- återställd

- avkastning

- vända

- stigande

- Risk

- risker

- robusta

- rulla ut

- rullar

- s

- S & P

- S&P Global

- Nämnda

- försäljning

- skalning

- Sektorer

- se

- sett

- segment

- halvledare

- Halvledare

- känsla

- flera

- Dela

- skifta

- ändrad

- skall

- sida

- signifikant

- eftersom

- Small

- mindre

- släta

- fast

- några

- Sourcing

- Utrymme

- Stater

- Fortfarande

- lagring

- stark

- starkt

- strukturell

- leverera

- leveranskedjan

- Försörjningskedjor

- utbudssidan

- stödja

- Som stöds

- Stödjande

- mål

- skatt

- den där

- Smakämnen

- Dem

- teoretiska

- Där.

- Dessa

- detta

- i år

- fastän?

- Genom

- tätare

- tid

- gånger

- till

- topp

- mot

- spår

- traditionell

- övergång

- dubbla

- Osäker

- Osäkerhet

- otvivelaktigt

- enheter

- omöjlig att stoppa.

- upside

- us

- ventil

- vehikel

- fordon

- syner

- volym

- volymer

- var

- Sätt..

- we

- svagare

- välkommen

- były

- när

- som

- medan

- kommer

- beredd

- med

- inom hela sverige

- år

- år

- zephyrnet