Digital Monetary Institute (DMI) Symposium, som hölls i London den 10-11 maj 2023, samlade digitala valutaexperter från över 90 centralbanker, tillsynsmyndigheter, finansiella institutioner och teknikföretag för att diskutera den senaste utvecklingen inom digital finans.

Deltagarna fick möjlighet att lära sig om de senaste framstegen inom digital ekonomi och nätverka med experter på området.

Symposiet bestod av åtta sessioner som täckte olika aspekter av digital finansiering, såsom design och implementering av detaljhandels-CBDC, rollen för stabila mynt och tokens, gränsöverskridande betalningar och reglering av digitala tillgångar.

Pavlo Sidelov, grundare och CTO för SDK.finance och författare till boken "The World Of Digital Payments: Practical Course", deltog i symposiet och delade med sig av sina insikter om framtiden för CBDC.

Utmaningar i samband med implementering av CBDC

CBDC har utan tvekan en betydande potential, och centralbanker runt om i världen undersöker i allt högre grad möjligheten att implementera CBDC för detaljhandeln.

Digitala valutor har potentialen att fungera som ett kraftfullt verktyg på vägen mot ett kontantlöst samhälle och utgöra ett robust alternativ till de dominerande kortsystemen som Visa eller MasterCard inom det digitala betalningsområdet.

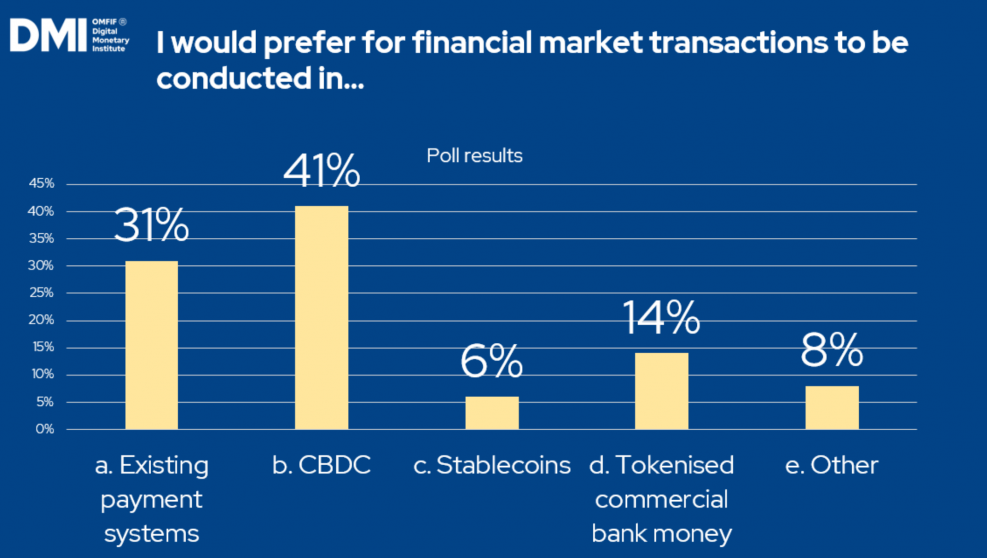

Ett omröstningssvar från deltagare vid DMI-symposiet 2023.

Källa: Digital Monetary Institute

Emellertid står centralbanker inför många tekniska och regulatoriska utmaningar när de utvecklar och implementerar en CBDC.

Deras primära mål i detta sammanhang är att säkerställa tillgången till centralbankspengar för konsumenterna i den moderna ekonomin. Stabiliteten i det monetära och finansiella systemet som stöds av säkra centralbankspengar är avgörande, särskilt med tanke på de kredit- och likviditetsrisker som är förknippade med privata pengar.

Ekonomisk stabilitet

När det gäller finansiell stabilitet kan införandet av digitala valutor som leder till en förskjutning av bankinsättningar till CBDC och stablecoins leda till högre utlåningsräntor.

Centralbanker står inför utmaningen att betjäna inte bara andra banker utan även enskilda konsumenter. Traditionellt har centralbanker i första hand interagerat med banker och är obekanta med den enskilda konsumentmarknaden och dess dynamik. För att framgångsrikt anta digitala valutor måste de omvärdera sin verksamhet och få en djupare förståelse för denna marknad och dess sammanlänkning.

förordningar

Det finns fortfarande mycket för centralbankerna att göra för att skapa klarhet i det digitala valutautrymmet. Behovet av att utveckla ett regelverk är nu i fokus.

Svårigheten är att tillsynsmyndigheter måste reagera på de ständiga förändringarna i det digitala betalningsutrymmet och hitta en balans mellan att upprätthålla stabilitet och uppmuntra innovation och tillhörande fördelar.

En annan faktor som ökar komplexiteten är det faktum att varje centralbank måste utveckla sitt eget regelverk och sedan säkerställa interoperabilitet vid gränsöverskridande betalningar på internationell nivå.

Men trots att regleringen av digitala tillgångar fortfarande utvecklas har det blivit tydligt att tillsynsmyndigheter tar de juridiska frågorna på allvar.

Integritet och säkerhet

Efter regleringsbarriären är cybersäkerhet ett annat betydande hinder att övervinna inom digital finansiering.

Oron växer bland enskilda konsumenter, som fruktar att införandet av CBDCs kan leda till en framtid där varje mikrotransaktion eller köp som görs med digital valuta är eller kan spåras, till skillnad från kontanttransaktioner.

För att ta itu med integritetsproblem relaterade till statligt sponsrade programmerbara pengar är det viktigt att prioritera systemets säkerhet och se till att inga programmerbara funktioner initieras av regeringar eller centralbanker. Att upprätthålla systemets integritet är av största vikt.

Teknologi

Den tekniska utvecklingsfasen för en detaljhandels-CBDC är oerhört viktig på grund av dess centrala roll i det finansiella systemet. Att bygga ett dedikerat ekosystem är viktigt för att underlätta digital valutafunktionalitet, transaktionsbearbetning, betalningar och pengaöverföringar.

Centralbanker saknar vanligtvis erfarenhet inom detta område, vilket kan kräva inblandning av expertis och tekniska lösningar.

Det betonades att huvudboken för CBDC måste uppfylla strikta kriterier som inkluderar robust dataskydd och högpresterande kapacitet. Det är dock viktigt att hitta en balans mellan att tillhandahålla säkerhetsgarantier och att upprätthålla transaktionshastigheten.

Även om distribuerad reskontrateknik kan bidra till decentralisering, medför den också risken för onödig teknisk komplexitet. Därför kan det visa sig fördelaktigt att utforska alternativa datahanteringsstrategier som erbjuder liknande decentraliseringsfördelar.

SDK.finance huvudbokmjukvara och dess CBDC-potential

Som en mjukvaruleverantör för FinTech och PayTech har SDK.finance handen på pulsen på utvecklingen inom CBDC-området, eftersom jag tror att detta är framtidens pengar och jag vill att mitt företag ska vara en del av det.

I oktober 2022 kom SDK.finance-teamet på andra plats vid CBDC Hackathon 2022, organiserat av Barclay's Rise i London. De presenterade en helt interaktiv prototyp som tog upp CBDC-kodningsutmaningarna och demonstrerade förmågan hos deras lösning.

Prototypen byggdes på SDK.finance Core Ledger-plattform, som fungerar som grunden för transaktionsredovisning och stöder funktioner för flera tillgångar/multivalutor. Det inkluderar nyckelenheter som konton, banker och kunder. Dessa funktioner möjliggör sömlös integration med vilket CBDC-lager som helst och effektiviserar operationer relaterade till digitala valutakonton.

I grund och botten kan vårt reskontralager integreras i alla centralbankssystem och tillhandahålla ett ekosystem för digitala valutor att fungera. Med andra ord tillhandahåller det en miljö för digitala betalningsinstrument, vilket möjliggör skapandet av CBDC-konton, laddning av pengar via kort eller banköverföringar (med fiat-pengar), överföringar i digital valuta eller betalningar på webbplatsen POS.

Vi är redo och ivriga att gå in på området för digitala valutor och bjuda in institutioner som hanterar utmaningarna med CBDC-teknik att samarbeta med oss.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoAiStream. Web3 Data Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Köp och sälj aktier i PRE-IPO-företag med PREIPO®. Tillgång här.

- Källa: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- : har

- :är

- :inte

- 2022

- 2023

- a

- Om oss

- Redovisning

- konton

- tillsats

- adress

- anta

- framsteg

- tillåta

- också

- alternativ

- bland

- an

- och

- Annan

- vilken som helst

- ÄR

- OMRÅDE

- runt

- AS

- aspekter

- tillgång

- associerad

- At

- deltagare

- uppmärksamhet

- Författaren

- tillgänglighet

- Balansera

- Bank

- bankinsättningar

- Banking

- banksystem

- Banker

- barriär

- BE

- blir

- tro

- fördelaktigt

- Fördelarna

- mellan

- boken

- föra

- fört

- Byggnad

- byggt

- men

- by

- KAN

- kapacitet

- kortet

- Kort

- Kontanter

- Pengarlös

- Kontantlöst samhälle

- CBDC

- CBDC: er

- centrala

- Centralbanken

- Centralbankssystemet

- utmanar

- utmaningar

- Förändringar

- klarhet

- klar

- Kodning

- Företag

- företag

- Komplexiteten

- oro

- konstant

- Konsumenten

- konsumenter

- sammanhang

- bidra

- SAMARBETA

- Kärna

- kunde

- Naturligtvis

- beläggning

- skapande

- kredit

- kriterier

- kritisk

- gränsöverskridande

- gränsöverskridande betalningar

- CTO

- valutor

- Valuta

- Kunder

- Cybersäkerhet

- datum

- datahantering

- dataskydd

- som handlar om

- Decentralisering

- dedicerad

- djupare

- demonstreras

- insättningar

- Designa

- Trots

- utveckla

- utveckla

- Utveckling

- utvecklingen

- Svårighet

- digital

- Digital tillgång

- digitala valutor

- digital valuta

- digital ekonomi

- Digital betalning

- Digitala betalningar

- diskutera

- distribueras

- Distribuerad Ledger

- distribuerad ledgerteknik

- do

- dominerande

- grund

- Dynamiken

- varje

- ivrig

- ekonomi

- ekosystemet

- betonade

- möjliggöra

- uppmuntra

- säkerställa

- ange

- enheter

- Miljö

- speciellt

- väsentlig

- Varje

- utvecklas

- erfarenhet

- expertis

- experter

- utforska

- Utforska

- extern

- Ansikte

- främja

- Faktum

- faktor

- rädsla

- Fiat

- Fiat pengar

- fält

- finansiering

- finansiella

- Finansiella institut

- ekonomisk stabilitet

- finansiellt system

- fintech

- Fokus

- För

- fundament

- grundare

- Ramverk

- från

- fullständigt

- funktionalitet

- funktioner

- fonder

- framtida

- Få

- ges

- Välgörenhet

- globala digitala

- Målet

- Regeringar

- Odling

- garantier

- hackathon

- hade

- sidan

- Har

- Held

- högpresterande

- högre

- hans

- innehar

- Men

- HTTPS

- i

- oerhört

- genomförande

- genomföra

- vikt

- med Esport

- in

- I andra

- innefattar

- innefattar

- alltmer

- individuellt

- Innovation

- insikter

- Institute

- institutioner

- instrument

- integrerade

- integrering

- integritet

- interaktiva

- sammankoppling

- inre

- Internationell

- Interoperabilitet

- in

- Beskrivning

- bjuda in

- inblandning

- problem

- IT

- DESS

- Nyckel

- Brist

- senaste

- senaste utvecklingen

- lager

- leda

- ledande

- LÄRA SIG

- Ledger

- Adress

- Juridiska frågor

- utlåning

- Nivå

- Likviditet

- läser in

- london

- gjord

- ledning

- marknad

- master

- max-bredd

- Maj..

- Möt

- Modern Konst

- Monetär

- pengar

- mycket

- måste

- my

- Behöver

- nät

- Nej

- nu

- talrik

- hinder

- oktober

- of

- erbjudanden

- on

- endast

- driva

- Verksamhet

- Möjlighet

- or

- Organiserad

- Övriga

- vår

- över

- Övervinna

- egen

- Yttersta

- del

- deltog

- betalning

- betalningar

- paytech

- fas

- plato

- Platon Data Intelligence

- PlatonData

- enkät

- PoS

- Möjligheten

- potentiell

- den mäktigaste

- Praktisk

- presenteras

- primärt

- primär

- Prioritera

- privatpolicy

- privat

- bearbetning

- programmerbara pengar

- skydd

- Prototypen

- Bevisa

- ge

- leverantör

- ger

- tillhandahålla

- puls

- inköp

- rates

- redo

- reglering

- Tillsynsmyndigheter

- regulatorer

- relaterad

- kräver

- Svara

- respons

- detaljhandeln

- detaljhandel CBDC

- Rise

- Risk

- risker

- väg

- robusta

- Roll

- säker

- system

- sDK

- sömlös

- Andra

- säkerhet

- tjänar

- serverar

- portion

- sessioner

- delas

- skifta

- signifikant

- liknande

- Samhället

- Mjukvara

- lösning

- Lösningar

- Utrymme

- fart

- Stabilitet

- Stablecoins

- Fortfarande

- strategier

- effektivisera

- sträng

- strejka

- Framgångsrikt

- sådana

- Som stöds

- Stöder

- symposium

- system

- tar

- grupp

- Teknisk

- teknisk

- Teknologi

- teknikföretag

- villkor

- den där

- Smakämnen

- Framtiden

- världen

- deras

- sedan

- därför

- Dessa

- de

- detta

- till

- tillsammans

- tokens

- verktyg

- traditionellt

- transaktion

- transaktionshantering

- transaktionshastighet

- transaktion

- Transaktioner

- överföring

- överföringar

- typiskt

- förståelse

- otvivelaktigt

- obekant

- till skillnad från

- us

- olika

- via

- visum

- vill

- var

- Webbplats

- som

- VEM

- kommer

- med

- ord

- världen

- zephyrnet