Indien, världsledande inom digitala betalningar och fintech-innovation, går in i nästa fas av sin digitala finanstransformation, och ser nu möjligheterna för digital bankverksamhet att ta itu med kreditgapet som mikro-, små och medelstora företag (MSME) står inför.

Regeringen sägs förbereda ett ramverk som skulle göra det möjligt för MSME-företag att enklare och säkrare få digital kredit, sade informationsteknologiminister Ashwini Vaishnaw den 09 februari 2023. citerade av Financial Express.

"Vi arbetar på en Reserve Bank of India (RBI)-reglerad ram så att digital kredit också blir säker och pålitlig som landets digitala betalningssystem," sa Vaishnaw och tillade att även små företag som gatuförsäljare skulle kunna få tillgång till kredit . "I år kommer vi att rulla ut digital kredit och National Payments Corporation of India (NPCI) kommer att ta en stor ledning i det. Under en period på 10 till 12 månader kommer en bra konstruktion av digital kredit att skapas.”

Regeringstjänstemän har tidigare antytt nya regler som skulle tillåta digitala banker att tillhandahålla företagslån helt digitalt, och noterat att eftersom dessa spelare hade förmågan att utnyttja den senaste tekniken och realtidsdata, kunde de introducera nya kreditprodukter på marknaden, förbättra kundupplevelsen och nå dem som hittills varit uteslutna från det formella banksystemet.

"Små biljettstorlekar för sådana lån, ofta mellan INR 100,000 1,210 (US$ 1,000,000 12,100) och INR XNUMX XNUMX XNUMX (US$ XNUMX XNUMX), är naturligtvis inte den bästa kommersiella betydelsen för traditionella banker på grund av kostnads-nyttoproblem", en person som arbetar för unionens regering berättade Hindustan Times i januari 2023. ”Kommersiella banker ser det som ett tvång snarare än ett incitament. Om Indien måste bli en ekonomi på 5 biljoner US-dollar kan det inte längre ignorera kreditbehoven hos små och medelstora företag."

En annan tjänsteman förklarade att digitala banker fungerar som traditionella banker men utan några tegel- och murbrukskontor. De tar insättningar och lånar ut pengar i en reglerad miljö men kräver inget fysiskt pappersarbete, utan använder istället kunders data för att behandla låneansökningar och låna ut pengar.

"Att tillåta sådana banker kan ha vissa regulatoriska utmaningar, som först måste åtgärdas av RBI innan licenser kan beviljas till både privata och offentliga enheter," sa en tjänsteman som arbetar i ett ekonomiskt departement. "Det är ett pågående arbete."

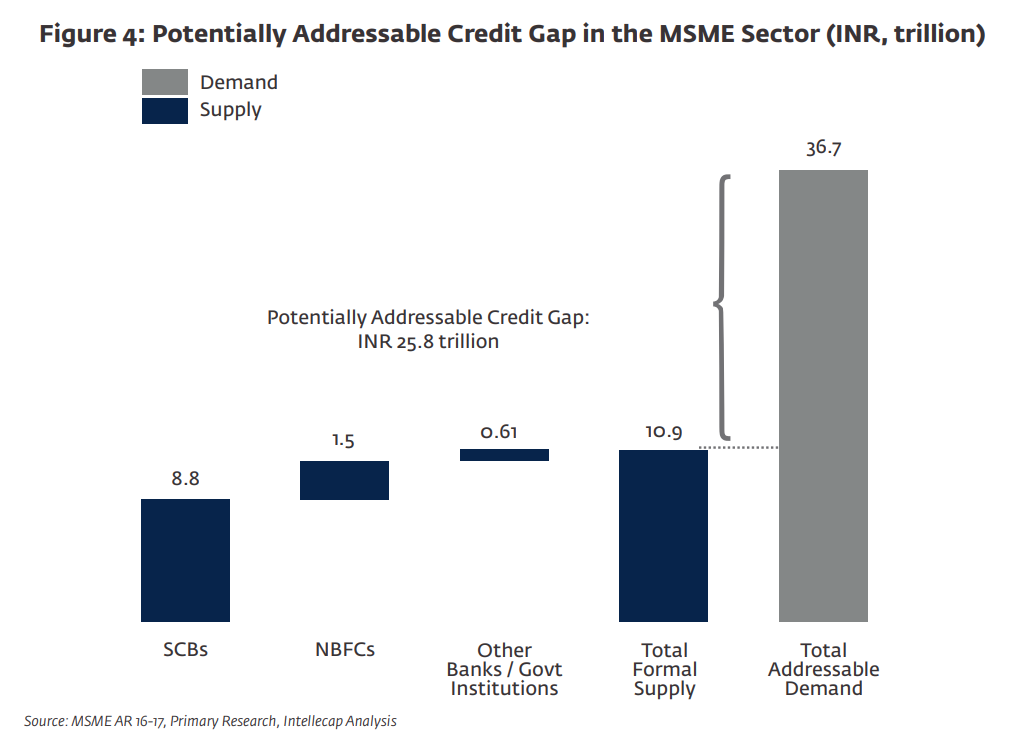

Indien är hem för cirka 63.8 miljoner MSME, som är ansvariga för över 111 miljoner jobb och bidrog till cirka 26 % av den nationella bruttonationalprodukten (BNP) 2020-2021. Ändå, trots sin kritiska roll i den lokala ekonomin, kämpar de flesta fortfarande för att få finansiering från affärsbanker och tvingas istället förlita sig på informella penningmarknader och illegala låneappar.

En rapport från 2018 av International Finance Corporation (IFC) och Intellecap spikad kreditgapet på 25.8 biljoner INR (397 miljarder USD).

Potentiellt adresserbar kreditgap i MSME-sektorn (INR, biljoner), Källa: IFC/Intellecap Analysis, 2018

Nästa fas av Indiens fintech-revolution

Indien har en av de snabbast växande fintech-industrierna i världen. Enligt till landets Department for Promotion of Industry and Internal Trade (DPIIT), Indien är hem för mer än 2,000 XNUMX fintech-startups, bland vilka mer än ett dussin fintech-enhörningar, data från CB Insights show.

En avgörande faktor för denna tillväxt har varit India Stack, ett digitalt infrastrukturprojekt som introducerades för mer än ett decennium sedan. India Stack syftar till att skapa en enhetlig mjukvaruplattform för regeringar, företag, nystartade företag och utvecklare, och strävar efter att främja finansiell inkludering, förbättra leveransen av offentliga tjänster och förmåner och öka konkurrensen i den indiska finanssektorn.

Flera API:er utgör för närvarande Indien Stack, inklusive Unified Payment Interface (UPI), det nationella realtidsbetalningssystemet; Aadhaars digitala identifieringssystem; och eSign, en elektronisk signaturtjänst online.

Efter att ha förberett grunden för finansiell innovation måste Indien nu se mot nästa steg i sin digitala finanstransformationsresa och fokusera på att möjliggöra inträde för fullstack digitala banker, sade regeringstanksmedjan Niti Aayog i rapporten från 2022.

Rapporten, betitlad Digitala banker: A Proposal for Licensing and Regulatory Regime for India, talar för ett digitalt banklicenssystem och regelverk, och betonar potentialen för fullt licensierade och fungerande digitala banker när det gäller finansiell inkludering och tillgång till kredit.

I brist på ett formellt regelverk för digital bankverksamhet har Indien istället sett uppkomsten av så kallade neo-banker under de senaste åren, konstaterar rapporten. Dessa fintech-startups samarbetar med etablerade banker för att erbjuda "over-the-top"-tjänster till konsumenterna, och förlitar sig på bankens balansräkning för att låna ut och utfärda insättningar från.

Neobanks specialiserar sig ofta på antingen retail banking eller SME banking. En konsument som står inför neobank skulle vanligtvis erbjuda ett digitalt checkkonto med ett tillhörande betalkort, sparkonton, såväl som verktyg för personlig ekonomisk hantering som utgiftsanalys och budgetering. Vissa plattformar tillhandahåller även investeringsprodukter, kreditfaciliteter och valutatjänster. Populära neobanker som betjänar indiska konsumenter inkluderar Niyo, som hävdar fyra miljoner kunder; Freo, som klockor 1.5 miljoner kunder; och Fi Money, en neobanking-plattform designad för arbetande proffs som räkna en miljon kunder.

Nybanker som vänder sig till små och medelstora företag skulle under tiden vanligtvis erbjuda kostnadshanteringsprodukter som förbetalda kort för anställda, lönehantering, hantering av kundfordringar samt företagslån genom bankpartners. Populära neobanking-plattformar som betjänar indiska MSMEs inkluderar RazorPayX, betalteknikföretaget Razorpays affärsbanksplattform; och Open, en neobanking-plattform för små och medelstora företag och nystartade företag som serverar mer än 2.3 miljoner företag.

Bildkredit: Redigerad från Freepik och Unsplash

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/

- 000

- 1

- 10

- 100

- 12 månader

- 2018

- 2022

- 2023

- a

- Able

- Om oss

- tillgång

- Konto

- konton

- adress

- Syftet

- bland

- analys

- analytics

- och

- API: er

- tillämpningar

- appar

- Balansera

- Balansräkning

- Bank

- Bank of India

- Banking

- banksystem

- Banker

- därför att

- blir

- blir

- innan

- Fördelarna

- BÄST

- satsningar

- mellan

- Stor

- Miljarder

- grenar

- Tegel och murbruk

- budgetering

- företag

- Affärsbank

- företag

- kapacitet

- lock

- kortet

- Kort

- Vid

- CB Insights

- utmaningar

- kontroll

- Kontrollerar konto

- kommersiella

- konkurrens

- oro

- Tänk

- konstruera

- Konsumenten

- konsumenter

- bidrog

- FÖRETAG

- kunde

- lands

- skapa

- skapas

- kredit

- kritisk

- För närvarande

- kund

- kundupplevelse

- Kunder

- allra senaste

- datum

- Debitera

- Kontokort

- årtionde

- leverans

- Avdelning

- deposition

- insättningar

- utformade

- Trots

- utvecklare

- digital

- digital bank

- digital bank

- digital ekonomi

- Digital betalning

- Digitala betalningar

- digitalt

- Inrikes

- inte

- dussin

- lätt

- Ekonomisk

- ekonomi

- antingen

- Elektronisk

- Anställd

- möjliggör

- företag

- helt

- enheter

- inträde

- Miljö

- Eter (ETH)

- Även

- utbyta

- uteslutna

- erfarenhet

- förklarade

- uttrycker

- inför

- anläggningar

- vänd

- Februari

- finansiering

- finansiella

- financiell tillhörighet

- finanshantering

- Finansiell sektor

- fintech

- fintech-innovation

- fintech startups

- Firm

- Förnamn

- Fokus

- utländska

- utländsk valuta

- formell

- Ramverk

- vänliga

- från

- fullständigt

- funktionella

- finansiering

- spalt

- BNP

- god

- Regeringen

- Regeringar

- beviljats

- grov

- Tillväxt

- Hem

- html

- HTTPS

- Identifiering

- Olaglig

- bild

- förbättra

- in

- Incitament

- innefattar

- Inklusive

- integration

- Öka

- indien

- indisk

- industrier

- industrin

- informell

- informationen

- informationsteknologi

- Infrastruktur

- Innovation

- insikter

- istället

- Gränssnitt

- inre

- Internationell

- införa

- introducerade

- investering

- fråga

- IT

- Januari

- Lediga jobb

- resa

- leda

- ledare

- LÅNA

- utlåning

- Hävstång

- Licensierade

- licenser

- Licens

- lån

- Lån

- lokal

- längre

- se

- göra

- GÖR

- ledning

- hanteringsverktyg

- marknad

- Marknader

- max-bredd

- Samtidigt

- miljon

- miljoner kunder

- departement

- pengar

- månader

- mer

- mest

- nationell

- National Payments Corporation of India

- behov

- neobank

- Neobanking

- Neobankar

- Nya

- Nästa

- Anmärkningar

- NPCI

- få

- erbjudanden

- tjänsteman

- ofta

- ONE

- nätet

- öppet

- pappersarbete

- partner

- Tidigare

- betalning

- betalningssystem

- betalningar

- Lön

- paytech

- perioden

- personen

- personlig

- fas

- fysisk

- plattform

- Plattformar

- plato

- Platon Data Intelligence

- PlatonData

- spelare

- Populära

- potentiell

- potentiellt

- Förutbetalda

- beredd

- tidigare

- Skriva ut

- privat

- process

- Produkt

- Produkter

- yrkesmän/kvinnor

- Framsteg

- projektet

- främja

- främjande

- förslag

- utsikter

- ge

- allmän

- razorpay

- RBI

- nå

- Redo

- realtid

- data i realtid

- regim

- reglerad

- regulatorer

- pålitlig

- rapport

- kräver

- Reserv

- reservbank

- Reserve Bank of India

- ansvarig

- detaljhandeln

- Detaljhandel

- avkastning

- Rise

- Roll

- Rullande

- regler

- Nämnda

- Besparingar

- sektor

- säkra

- säkert

- Söker

- känsla

- service

- Tjänster

- portion

- Storlek

- Small

- småföretag

- EMS

- SMF

- So

- än så länge

- Mjukvara

- mjukvaruplattform

- några

- Källa

- specialisera

- spendera

- stapel

- Startups

- Steg

- Fortfarande

- gata

- Kamp

- sådana

- system

- Ta

- teamed

- Teknologi

- Smakämnen

- världen

- deras

- Genom

- biljett

- gånger

- till

- verktyg

- mot

- handla

- traditionell

- Transformation

- Biljon

- typiskt

- unicorns

- enhetlig

- fackliga

- UPI

- försäljare

- som

- kommer

- utan

- bevittnat

- Arbete

- arbetssätt

- världen

- skulle

- år

- år

- zephyrnet