Sammanfattning

- Bitcoin har brutit över den psykologiska nivån på 40 140 $, publicerat en imponerande avkastning på +XNUMX % hittills från år och klart bättre än sin analoga med hårda pengar, guld.

- Jämfört med tidigare cykler är BTC-returprofilen kusligt lik cyklerna 2015-17 och 2018-22 när det gäller återhämtningslängd och neddragning sedan ATH.

- Med ett så imponerande år för Bitcoin är en supermajoritet av Bitcoin-investerare nu tillbaka i det svarta, med flera mätvärden som passerar in i "entusiastisk upptrend"-territorium.

Bitcoin passerade över 40 2023 USD för att öppna december, vilket ger ytterligare en påminnelse om hur anmärkningsvärt 2023 har varit för tillgången. I den här veckans utgåva kommer vi att jämföra Bitcoins relativa prestanda med andra tillgångar under XNUMX, och i tidigare cykler. Vi kommer också att utvärdera indikatorer på kedjan relaterade till investerarnas reaktion på ännu en kraftfull vecka på marknaden.

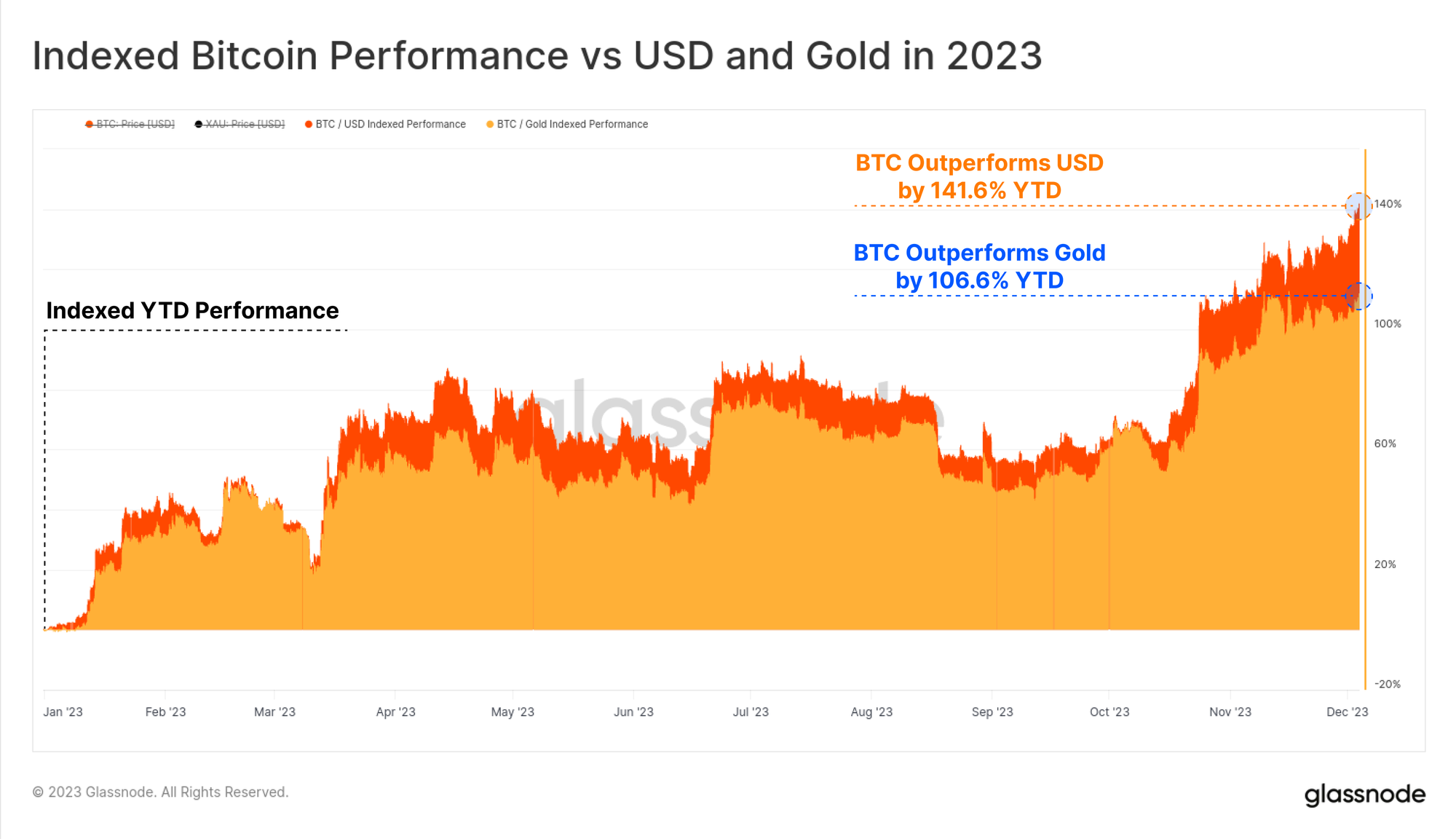

Notera att guld också drev till nya all-time-high över $2,110 XNUMX i förhållande till USD den här veckan, vilket satte en ny historisk topp mot alla fiat-valutor. Indexerat till början av året har BTC överträffat både USD och guld nämnare:

- BTC vs USD: +141.6 %

- 🟡 BTC vs guld: +106.6 %

Bitcoin har konsekvent visat den starkaste utvecklingen bland ekosystemet för digitala tillgångar även detta år, med Ethereum och bredare Altcoin-sektorer som bara har upplevt en uppgång i relativ styrka under de senaste månaderna. Den totala YTD-tillväxten i marknadsvärdet för dessa sektorer är imponerande:

- 🟠 Bitcoin: +141.6 %

- 🔵 Ethereum: +79.4 %

- 🔴 Altcoins (exkl ETH och Stablecoins): +62.3 %

🛠️

Tips på arbetsbänk: Det här diagrammet indexerar priser till 1-jan-2023 genom att använda funktionen value_at(m1,”2023-01-01″), vilket returnerar priset vid referensdatumet.

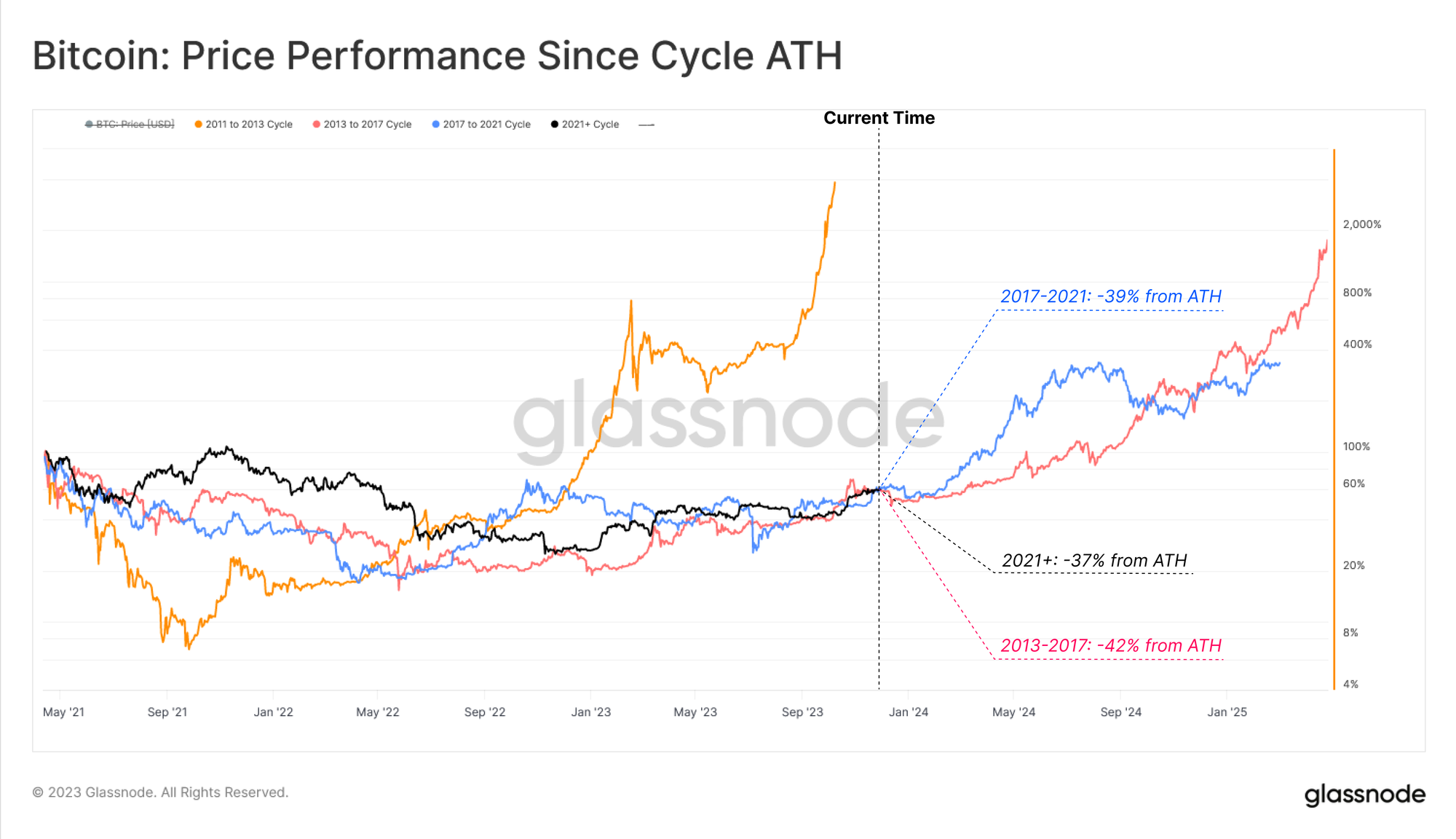

Marknadsutvecklingen för BTC sedan den höga cykeln är också slående lik både perioderna 2013-17 och 2017-21. Observera att vi här använder marknadens topp i april 2021 som cykeltoppen, vilket vi hävdar är en bättre referenspunkt för att jämföra cykelns varaktighet. Detta är baserat på ett mycket brett spektrum av mätvärden som signalerade att detta var höjdpunkten i marknadssentiment, adoptionsfrekvens och investerarnas förtroende (se WoC-4 från januari 2022 med titeln Förstora en Bitcoin-björn).

- 🔴 2013-17: ned -42 % från ATH

- 🔵 2017-21: ned -39 % från ATH

- ⚫ 2021-23: ned -37 % från ATH

🛠️

Tips på arbetsbänk: Det här diagrammet använder en kombination av delmängd och skiftfunktioner för att isolera priset över ett angivet datumintervall och sedan flytta spår till samma start-x-ordinat.

Om vi bedömer cykelprestanda från den motsatta ytterligheten, cykeln låg, ser vi liknande jämförelsepunkter med cyklerna 2015-18 och 2018-22. BTC-priserna har stigit med +146% sedan FTX-lågorna sattes i november 2022, vilket ger den starkaste avkastningen på ~1 år av de två senaste cyklerna. Den totala prestandan förblir mycket i linje med tidigare cykler under samma återhämtningsperiod.

- 🔵 2015-18: +119 %

- 2018-22: +128 %

- ⚫ 2022-23: +146 %

Ett annat ramverk för att överväga den relativa styrkan i denna upptrend är att mäta djupet på tillbakadragen från den senaste lokala höga. Den djupaste korrigeringen under 2023 har varit en anmärkningsvärt ytlig -20.1 %, som sticker ut som den grundaste av någon historisk makro uppåtgående trend.

Tjurmarknaden 2016-17 såg regelbundna korrigeringar som översteg -25 %, medan 2019 drog sig tillbaka från juli 2019 som högst på $14k med över -62%. Detta antyder en nivå av underliggande efterfrågestöd under 2023 som överensstämmer med den allt snävare utbudsdynamiken vi täckte in WoC-45 och WoC-46.

📊

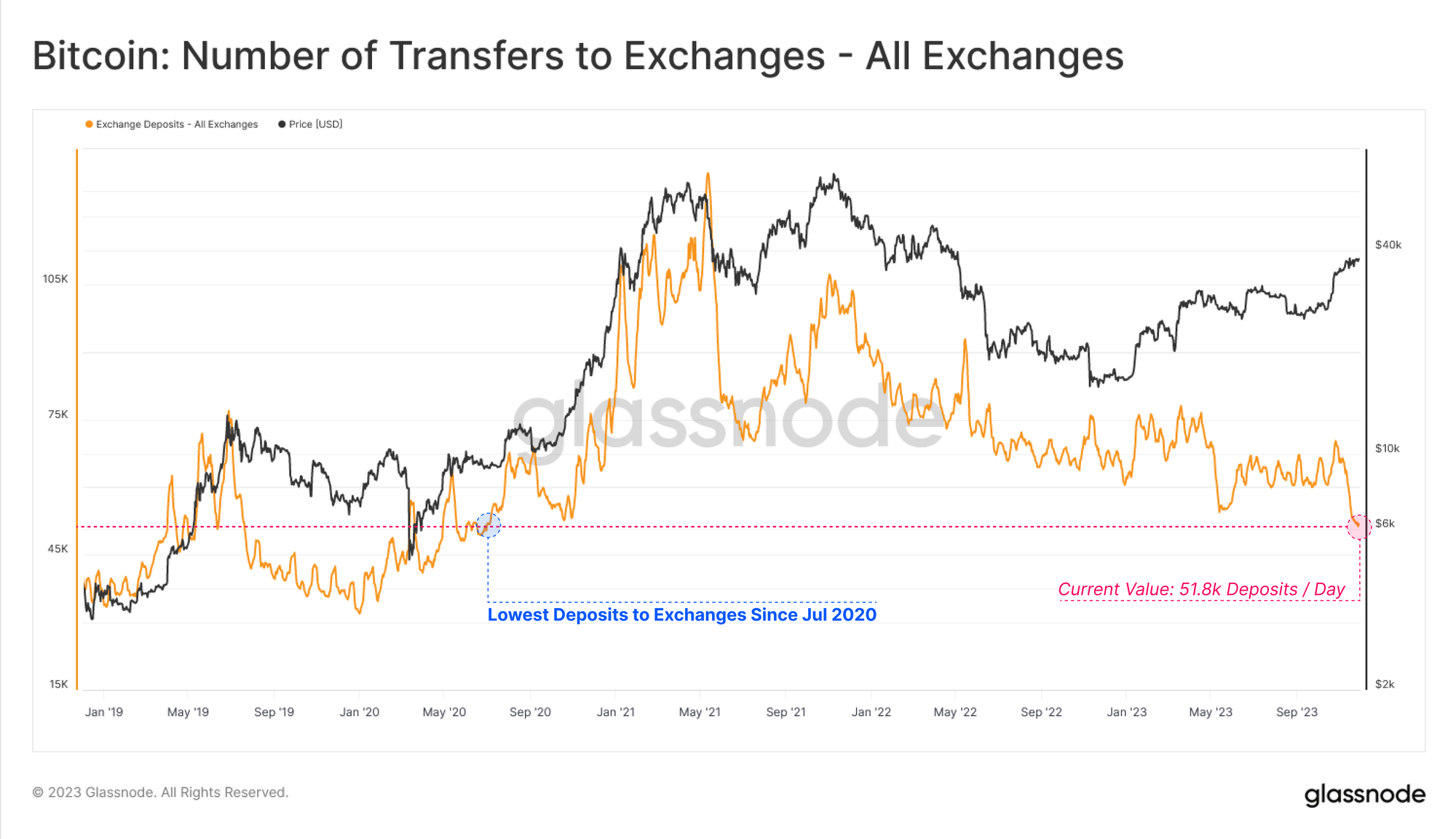

En uppgång i utbytesaktivitet

Efter perioder av imponerande prestanda blir det klokt att övervaka transaktioner relaterade till börser, och leta efter märkbara avvikelser i aktivitet eller kapitalflöden. Trots ett starkt år hittills fortsätter antalet transaktioner som sätter in pengar till börser att sjunka till fleråriga lägsta nivåer, vilket gör det till en kontraintuitiv observation.

Men till skillnad från tidigare cykler måste vi nu överväga transaktionsantal inom ramen för en ny köpare av blockspace: Inskriptioner. Eftersom varje Bitcoin-block har en begränsad datagräns för blockutrymme, kan perioder där inskriptioner betalar högre avgifter "prissätta" insättningar som betalar lägre avgifter.

Om vi tittar på Exchange Insättningar som en procentandel av alla transaktioner 🠠, skulle det tyda på att de har sjunkit från cirka 26% i maj till bara 10% idag. Men om vi justerar för inskriptioner och endast jämför insättningar med icke-inskriptionstransaktioner 🔵, ser vi att nedgången är mer blygsam till cirka 20%.

Detta tyder på att Inscriptions för närvarande är villiga att betala en högre prioritetsavgift än Exchange-relaterade insättningar.

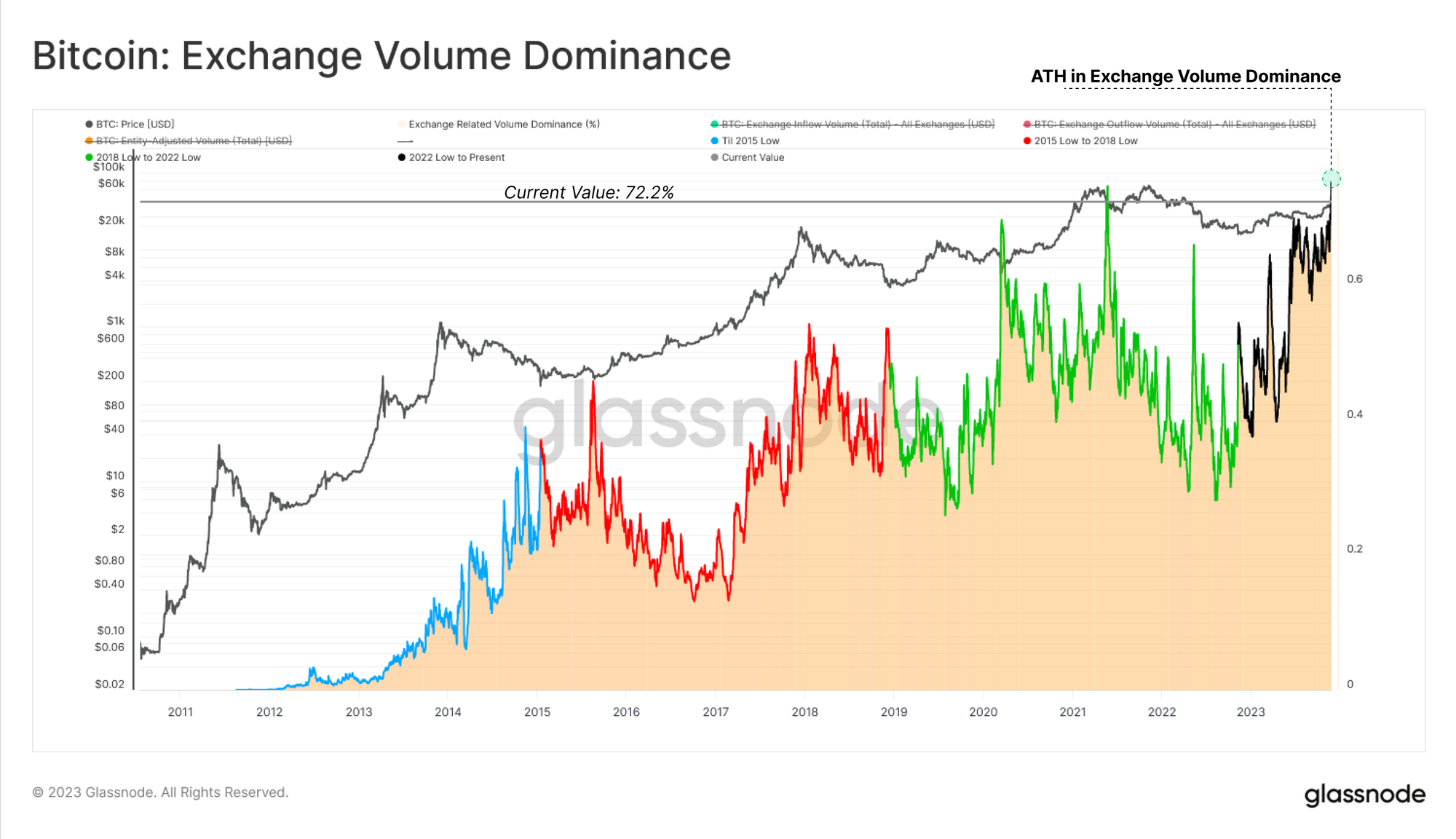

Om vi tittar på detta från volymdomänen i kedjan kan vi se att YTD-flöden in och ut ur börser har vuxit avsevärt från $930 miljoner till över $3 miljarder (+220%). Detta understryker ett växande intresse från investerare att handla, ackumulera, spekulera och på annat sätt använda börser för sina tjänster.

Med en så stor uppgång i börsvolymer framkommer en intressant observation från analys av den genomsnittliga storleken på en insättning till börser. Detta mått har upplevt ett icke-trivialt rally, och klättrade bara med den tidigare ATH på $30k per insättning.

Av detta framgår att valutainlåning för närvarande domineras av investerare som flyttar allt större summor pengar. Detta är potentiellt ett tecken på växande institutionellt intresse när viktiga beslutsdatum för ETF närmar sig i januari 2024.

Medan antalet transaktioner till och från börser är relativt lågt, svarar volymer som strömmar in/ut för 72.2 % av all volym på kedjan, i nivå med föregående ATH. Detta understryker hur en betydande del av genomströmningen i kedjan är relaterad till börsaktivitet, eftersom investerare sätter in och drar ut i ökande storlek och volym.

Rallyt 2023 har drivit Bitcoins pris avgörande över två viktiga prissättningsnivåer i kedjan:

- Det realiserade priset i januari, vilket ger den genomsnittliga enheten för BTC i vinst (inkluderar gamla och förlorade mynt).

- Det sanna marknadsmedelpriset i oktober, vilket ger den genomsnittliga aktiva investeraren tillbaka till vinst.

Med marknaden som nu handlas meningsfullt över det sanna marknadsmedelpriset ($31.0k), kommer majoriteten av Bitcoin-innehavare att ha sett sina portföljer återhämta sig från 2022 års björnmarknad. Historiskt har detta signalerat en konstruktiv övergång mot en mer entusiastisk tjurmarknad.

🕰️

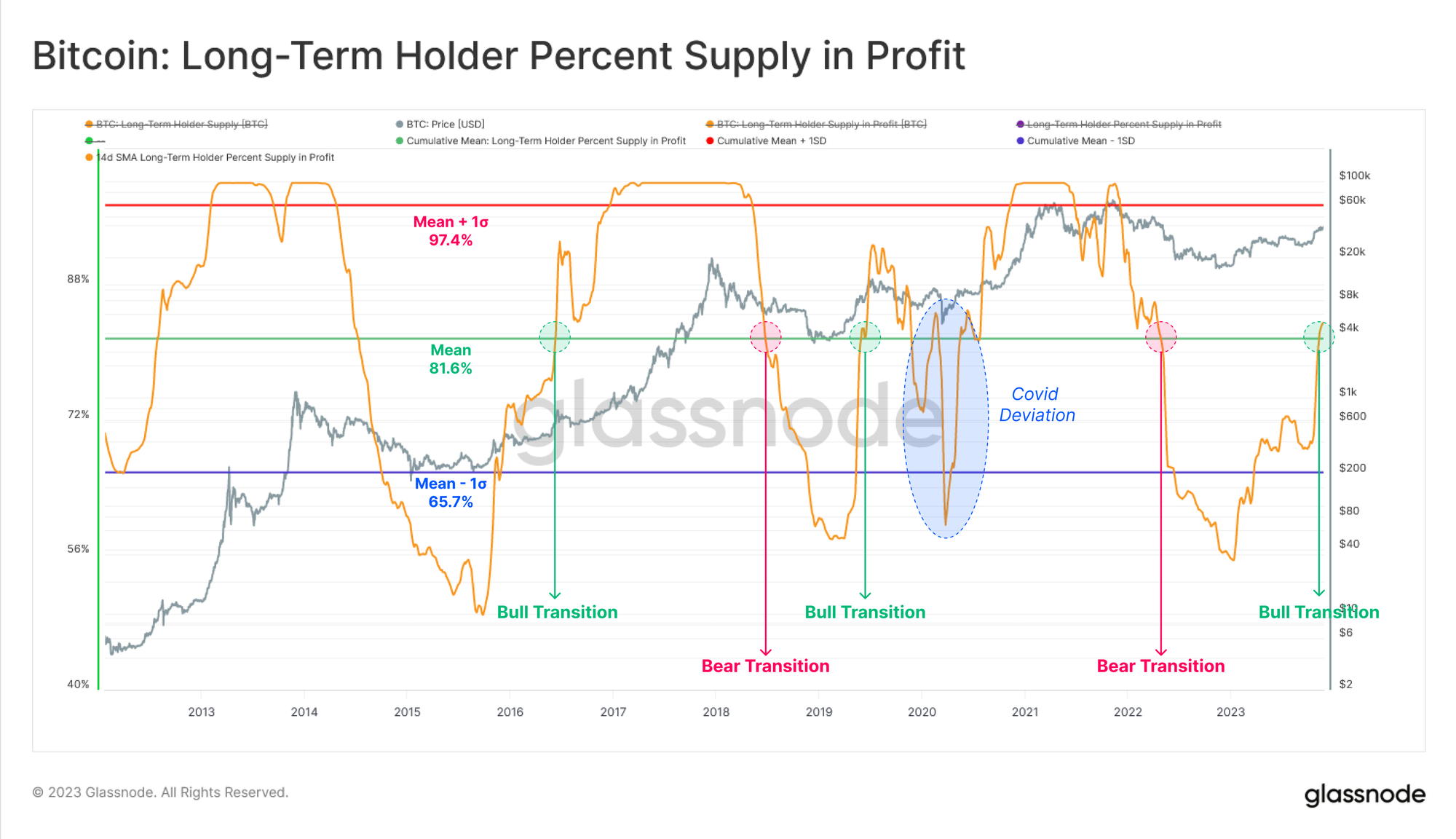

Ur långsiktiga innehavares perspektiv har YTD-rallyt sett att andelen av deras innehav i vinst har ökat från 56 % till 84 %. Detta har brutit över det genomsnittliga värdet genom tiderna på 81.6%.

Tidigare utbrott över denna nivå har historiskt sett överensstämt med en övergång mot starkt uppåtgående marknader, vilket ger sammanflöde med ovanstående observation.

Korttidsinnehavarkohorten är nästan helt i vinst, med över 95 % av deras innehav som har en kostnadsbas under det nuvarande spotpriset. Denna läsning ligger över den långsiktiga standardavvikelsen på +1 för detta mått, och är återigen historiskt förknippad med entusiastiska uppåtgående trender.

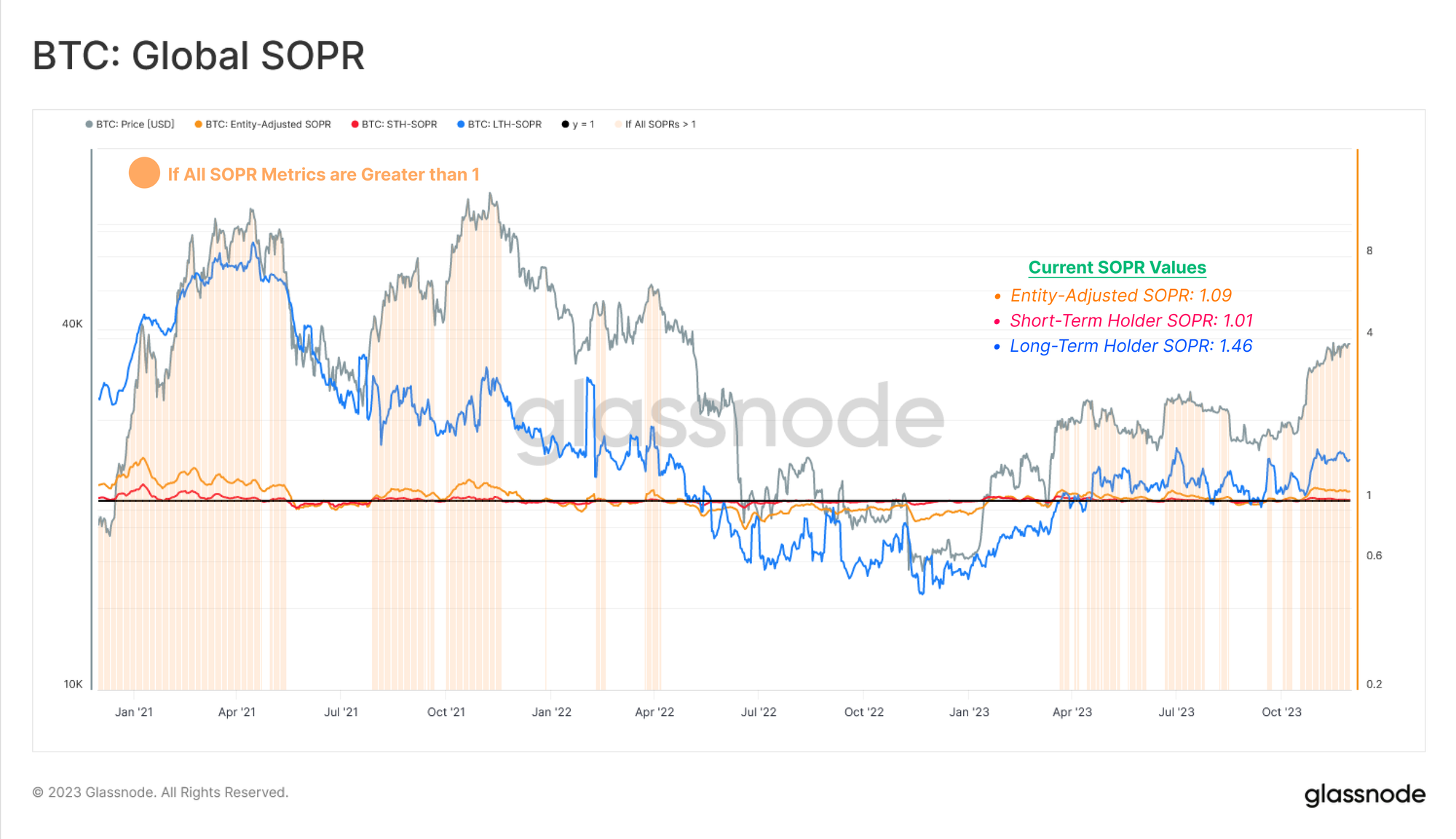

Nu när vi har konstaterat att flera kohorter av investerare är tillbaka i vinst, är nästa logiska steg att bedöma om det finns några märkbara förändringar i vinsttagning och utgifter för dessa kohorter. För detta kan vi använda SOPR-måttet som ger en inblick i den genomsnittliga vinst- eller förlustmultipeln som är inlåst.

För närvarande handlas flera SOPR-varianter över 1.0, vilket tyder på att det genomsnittliga använda myntet låser in en vinst i många kohorter:

- 🟠 Bredare marknad: SOPR = 1.09 (+9 % vinst i genomsnitt)

- 🔴 Kortsiktiga innehavare: STH-SOPR = 1.01 (+1 % vinst i genomsnitt)

- 🔵 Långsiktiga innehavare: LTH-SOPR = 1.46 (+46 % vinst i genomsnitt)

🛠️

Tips på arbetsbänk: Här använder vi ett om-då-villkorligt uttalande för att markera perioder där alla tre varianterna av SOPR-måttet ligger över break-even-nivån på 3.

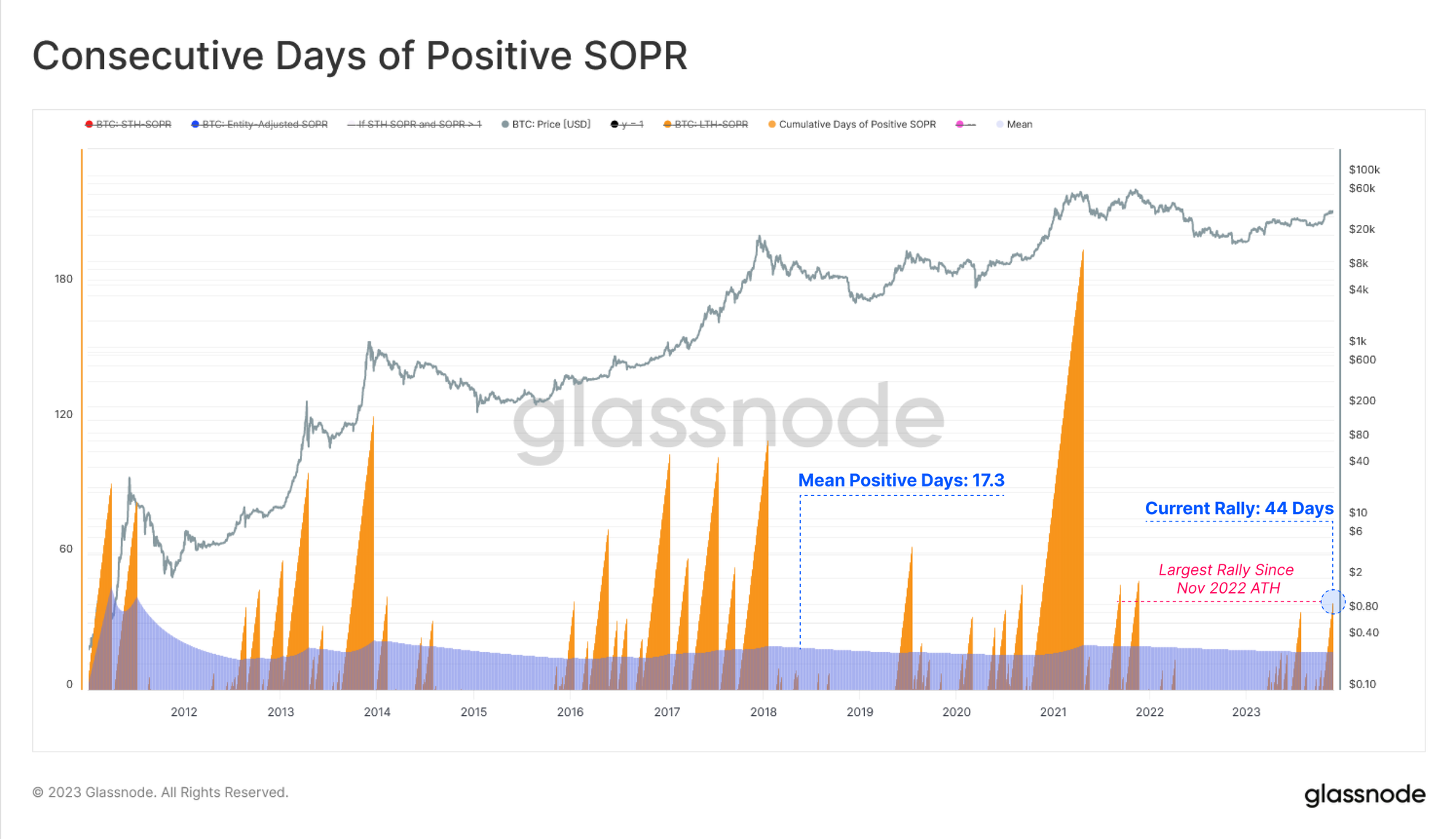

Vi kan utöka denna insikt genom att övervaka antalet på varandra följande dagar där alla tre SOPR-varianter har handlats över 1.0. Det aktuella rallyt har sett detta tillstånd kvarstå i 44 dagar, vilket är längre än den genomsnittliga varaktigheten på 17 dagar, och är också den längsta sträckan sedan ATH november 2021.

Sammantaget indikerar detta att en överväldigande majoritet av Bitcoin-innehavarna är i vinst, och tillräcklig efterfrågan flödar in för att absorbera det distribuerade utbudet.

Den realiserade nettovinsten i USD som är inlåst av marknaden har nått 324 miljoner USD/dag, vilket fortfarande är en storleksordning under topparna som upplevdes under de senare stadierna av tjurmarknaden 2021 (som förmörkade 3 miljarder USD/dag).

Detta tyder på att även om marknadsutvecklingen är stark och investerare njuter av meningsfull vinst, så förblir den mycket inom gränserna för en tjurmarknad i ett tidigt skede snarare än ett sent skede.

Sammanfattning och slutsatser

Bitcoin fortsätter att leda som en av de bäst presterande tillgångarna globalt under 2023. BTC har inte bara värderat över 140 % YTD, den har mer än fördubblats i förhållande till guld och dominerar fortfarande mot resten av den digitala tillgångsindustrin.

Med så stark prestation är övermajoriteten av Bitcoin-innehavare nu tillbaka i vinst, med en liten del av dem som realiserar dessa vinster. Flera mätvärden på kedjan tyder på att det senaste rallyt har drivit marknaden ut ur en "övergångszon för återhämtning" och nu mer liknar en "entusiastisk tjurmarknad".

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

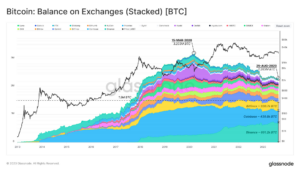

Valutasaldon som presenteras härrör från Glassnodes omfattande databas med adressetiketter, som samlas in genom både officiellt publicerad börsinformation och proprietära klustringsalgoritmer. Även om vi strävar efter att säkerställa yttersta noggrannhet när det gäller att representera valutabalanser, är det viktigt att notera att dessa siffror kanske inte alltid kapslar in hela börsens reserver, särskilt när börser avstår från att avslöja sina officiella adresser. Vi uppmanar användare att iaktta försiktighet och diskretion när de använder dessa mätvärden. Glassnode ska inte hållas ansvarigt för eventuella avvikelser eller potentiella felaktigheter. Läs vårt insynsmeddelande när du använder utbytesdata.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/the-week-onchain-week-49-2023/

- : har

- :är

- :inte

- :var

- $UPP

- 01

- 09

- 1

- 10

- 110

- 17

- 17 DAYS

- 2%

- 2000

- 2019

- 2021

- 2022

- 2023

- 2024

- 28

- 30

- 46

- 72

- 8

- 9

- 95%

- a

- ovan

- Ackumulera

- noggrannhet

- tvärs

- aktiv

- aktivitet

- adress

- adresser

- justera

- Antagande

- rådgivning

- igen

- mot

- algoritmer

- Justerat

- Justerar

- Alla

- Alla transaktioner

- nästan

- också

- Altcoin

- Altcoins

- alltid

- samlat

- bland

- an

- analys

- analytics

- Ancient

- och

- Annan

- vilken som helst

- visas

- tillvägagångssätt

- April

- ÄR

- argumenterar

- runt

- AS

- bedöma

- tillgång

- Tillgångar

- associerad

- At

- ATH

- tillgänglig

- genomsnitt

- medelstorlek

- tillbaka

- saldon

- baserat

- grund

- BE

- Bear

- Bear Market

- blir

- varit

- nedan

- BÄST

- Bättre

- Bitcoin

- Bitcoininnehavare

- bitcoin investerare

- bitcoin på kedjan

- Svart

- Blockera

- båda

- gräns

- finnar

- bred

- Brutet

- BTC

- BTC-priser

- tjur

- Bull Market

- KÖPARE..

- by

- KAN

- lock

- kapital

- försiktighet

- Diagram

- Klättring

- nära

- klustring

- Kohort

- Coin

- Mynt

- kombination

- jämföra

- jämförande

- jämförelse

- omfattande

- tillstånd

- förtroende

- konfluens

- i följd

- Tänk

- med tanke på

- konsekvent

- konstruktiva

- sammanhang

- fortsätter

- Korrigeringar

- Pris

- kostnadsbas

- Motverka

- omfattas

- beläggning

- Korsade

- korsning

- kurerad

- valutor

- Aktuella

- För närvarande

- cykel

- cykler

- instrumentpaneler

- datum

- Databas

- Datum

- Datum

- Dagar

- December

- Beslutet

- beslut

- Nedgång

- djupaste

- Efterfrågan

- Denominerade

- deposition

- insättningar

- djup

- Härledd

- Trots

- utvecklade

- avvikelse

- digital

- Digital tillgång

- Avslöjar

- diskretion

- distribueras

- gör

- domän

- dominerade

- dominerar

- fördubblats

- ner

- tappade

- varaktighet

- under

- Dynamiken

- varje

- Tidig

- Ekonomi

- ekosystemet

- edition

- pedagogiska

- kusligt

- framträder

- betonar

- åtnjuter

- säkerställa

- entusiastiska

- helt

- helhet

- etablerade

- ETF

- ETH

- ethereum

- utbyta

- Utbyten

- Motionera

- expanderande

- erfaren

- upplever

- förlänga

- extrem

- långt

- avgift

- avgifter

- Fiat

- fiat valutor

- siffror

- fast

- Strömmande

- flöden

- För

- Ramverk

- från

- FTX

- fungera

- funktioner

- fonder

- få

- resultat

- Glassnode

- Globalt

- Gold

- Marken

- Odling

- vuxen

- Tillväxt

- Hård

- Har

- Held

- här.

- Hög

- högre

- Markera

- historisk

- historiskt

- hållare

- hållare

- Innehav

- Hur ser din drömresa ut

- Men

- HTTPS

- if

- med Esport

- imponerande

- in

- innefattar

- Öka

- ökande

- alltmer

- indexeras

- index

- pekar på

- indikatorer

- industrin

- informationen

- insikt

- Institutionell

- Institutionellt intresse

- intresse

- intressant

- in

- intuitiv

- investering

- investerare

- För Investerare

- IT

- DESS

- jan

- Januari

- bara

- Nyckel

- Etiketter

- Large

- Efternamn

- Sent

- senare

- leda

- Nivå

- nivåer

- BEGRÄNSA

- linje

- lokal

- låst

- logisk

- lång sikt

- långsiktiga innehavare

- längre

- se

- förlust

- förlorat

- Låg

- lägre

- lows

- Makro

- Majoritet

- Framställning

- många

- markera

- marknad

- Börsvärde

- marknadsprestanda

- marknadssentiment

- Marknader

- Maj..

- betyda

- meningsfull

- mäta

- metriska

- Metrics

- kanske

- blygsam

- pengar

- Övervaka

- övervakning

- månader

- mer

- mest

- rörliga

- mycket

- multi år

- multipel

- måste

- netto

- Nya

- Nästa

- Nej

- anmärkningsvärd

- Notera

- Lägga märke till..

- november

- November

- nu

- antal

- observationen

- oktober

- of

- tjänsteman

- Officiellt

- on

- On-Chain

- ONE

- endast

- öppet

- motsatt

- or

- beställa

- Övriga

- annat

- vår

- ut

- överträffade

- presterande bättre än

- över

- övergripande

- egen

- del

- särskilt

- Tidigare

- Betala

- betalar

- Topp

- för

- procentuell

- prestanda

- utför

- perioder

- perspektiv

- plato

- Platon Data Intelligence

- PlatonData

- Lod

- Punkt

- poäng

- portföljer

- posted

- potentiell

- potentiellt

- den mäktigaste

- presenteras

- föregående

- pris

- Priser

- prissättning

- Innan

- prioritet

- Profil

- Vinst

- andel

- proprietary

- ge

- förutsatt

- ger

- tillhandahålla

- psykologiska

- publicerade

- syfte

- sköt

- Tryckande

- sätta

- samla

- område

- rates

- snarare

- kommit fram till

- Läsa

- Läsning

- insåg

- realiserat pris

- inse

- senaste

- Recover

- återvinning

- referens

- regelbunden

- relaterad

- relativ

- relativt

- resterna

- anmärkningsvärd

- påminnelse

- rapport

- representerar

- Liknar

- reserver

- respons

- ansvarig

- REST

- avkastning

- tillbaka

- återgår

- Samma

- såg

- Sektorer

- se

- söker

- sett

- känsla

- Tjänster

- in

- inställning

- flera

- grunt

- skifta

- Skift

- kortsiktigt

- Korttidsinnehavare

- signera

- liknande

- eftersom

- Storlek

- Small

- enbart

- Sopr

- specificerade

- Spektrum

- Spendera

- spent

- Spot

- Stablecoins

- Etapp

- stadier

- standard

- stående

- starta

- Starta

- .

- Steg

- Fortfarande

- hållfasthet

- strävar

- stark

- starkaste

- väsentlig

- sådana

- tillräcklig

- föreslå

- Föreslår

- summor

- super

- leverera

- stödja

- tar

- villkor

- område

- än

- den där

- Smakämnen

- den information

- deras

- Dem

- sedan

- Där.

- Dessa

- de

- detta

- denna vecka

- i år

- de

- tre

- Genom

- genomströmning

- Således

- tid

- Tips

- betitlad

- till

- i dag

- topp

- Totalt

- mot

- spår

- handla

- handlas

- Handel

- transaktion

- Transaktioner

- övergång

- Öppenhet

- sann

- två

- underliggande

- understryker

- enhet

- till skillnad från

- uptrend

- USD

- användning

- användare

- användningar

- med hjälp av

- Använda

- yttersta

- värde

- mycket

- utsikt

- volym

- volymer

- vs

- var

- we

- vecka

- VÄL

- när

- som

- medan

- Medan

- bredare

- kommer

- beredd

- med

- dra tillbaka

- inom

- skulle

- år

- ännu

- dig

- Din

- Zenith

- zephyrnet