1) Huspriser

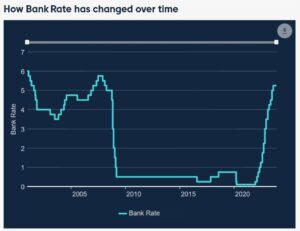

För åtta veckor sedan kanske vi hade en helt annan konversation om kanadensiska bostäder. Räntorna steg och centralbankerna gav inga tips om att sänka räntorna. Smärta var verkligen i pipelinen och en hård huslandning på våren var trolig.

Hoppa framåt och Kanadas regering fem år har sjunkit till 3.20% från nästan 4.50%. Att 130 baspunkter kommer att matas in direkt i bostäder. Särskilt även om det såg ut som att det skulle bli året för en bostadsräkning, men nu ser det ut som året för skattelättnader.

Kanada har cirka 1.75 biljoner dollar i utestående bolåneskulder med cirka 250 miljarder dollar som kommer att förnyas 2024, med ytterligare 352 miljarder dollar 2025. Varje 100:e räntepunkt tar 17.5 miljarder dollar i årliga utgifter från ekonomin plus alla multiplikatorer på det. Jämför det med cirka 67 miljarder dollar i månatlig detaljhandel och det är väsentligt.

Men det kan vara rikedomseffekten som är mer påverkande. Om vi går tillbaka till början av 2023 var frågan om bostadspriserna sjönk med 20 % (vilket bara var tillbaka till 2021 års nivåer) skulle konsumenterna backa. Svaret var att de i stort sett inte gjorde det.

Jag skulle inte ta för givet att samma sak händer om priserna fortsätter ner till 2019 års nivåer eller lägre. Vid något tillfälle finns det ett drag och det bör noteras att i mitten av 1990, när Bank of Canada började sänka räntorna från 13 % ner till 5 %, fortsatte huspriserna att falla i två år.

Sammanfattningsvis är bostadsmarknaden fortfarande i ett prekärt tillstånd eftersom det är något av en köparstrejk medan säljarna fortsätter att hoppas på höga priser. Om en översvämning av utbud träffar vårmarknaden kan den lätt spräcka dammen, även med 50-75 bps i BOC-nedskärningar i H1. Alternativt kan en antydan om nedskärningar släppa lös djurspriten igen med köpare som tar rörliga räntor på grund av den välgrundade övertygelsen att de kommer att falla.

Hur det utvecklas är nyckeln till utsikterna för ekonomin, men notera att det finns en viss reflexivitet i spelet. Om köpare balanserar ut marknaden är det mindre sannolikt att BOC minskar under 2024 och 2025 och vice versa. Det har viktiga effekter för valutan.

2) Kina

AI-bild

En viktig uppåtrisk för Kanada och den kanadensiska dollarn är Kina. Sentimentet kring Kina just nu är hemskt, med många fondförvaltare som fastställer att det är oinvesterbart på grund av att president Xi vill pressa ut bostadsöverskott och kontrollera teknikföretag. Det finns också en stark tro på att en konflikt i Taiwan mer är en fråga om "när" än "om".

Vid det här laget skulle jag hävda att dessa oron är fullt prissatta. Kinesiska konsumenter har också kämpat för att komma ur covid och tjänstemän har inte tagit några kraftfulla åtgärder för att vända det. Uppåtrisken är att de kommer att göra det, och de har många spakar att dra med tanke på nollställd inflation i Kina. Om så är fallet skulle det strömma igenom till Kanada via efterfrågan på råvaror, vilket stärkte en sektor som hade ett tufft år 2023.

För tillfället ska jag spara det här under: Jag tror det när jag ser det, men det är ett ställe att titta på.

3) OPEC

Angola lämnade OPEC i december väckte lågorna för tanken att OPEC är i en ohållbar position. De fortsätter att minska produktionen och amerikansk skiffer fortsätter att vandra för att fylla den. Ett spänt OPEC-möte i december gick så småningom med på nedskärningar under första halvåret som borde balansera marknaden, men alla risker är på nedsidan nu, med ytterligare nedskärningar som är obehagliga.

Ögonen kommer att vara på marknadsbalanser tidigt på året men det är säsongsmässigt den långsammaste tiden på året så lageruppbyggnad är möjlig. Allt eftersom året fortskrider behöver OPEC se underskott uppstå, som de kan fylla genom att gradvis öka produktionen. Med tiden borde den ökande efterfrågan göra det möjligt för dem att avveckla ledig kapacitet, men om de skaffar ytterligare 1 mbpd under det första halvåret, kan de inte ha något annat val än att starta ett fult krig om marknadsandelar; förlamar Kanadas största export precis när TMX ökar.

4) Inflation

Kanadas rubrik-KPI å/å

Den senaste KPI var oroande på 3.1 % jämfört med 2.9 % förväntat och den kom samtidigt som inflationsdata underskred i de flesta andra avancerade ekonomier.

Den missen borde hjälpa till att hålla Bank of Canada försiktig vid mötet i januari men utöver det finns det anledning till optimism som lättare y/y comps hit.

Två stora källor till kanadensisk inflation just nu är bolåneräntor (som BOC självklart kontrollerar) och hyra (vilket är en av de svåraste sakerna för BOC att påverka). Brist på hyresutbud är något som BOC inte kan kontrollera men centralbanken har ett mandat för låg och stabil inflation och de kommer inte att tolerera hög inflation, även om den drivs av hyran. Jag skulle verkligen hävda att lägre räntor skulle vara till hjälp för att skapa ett långsiktigt bostadsutbud, men det kommer inte att vara möjligt förrän de har återställt trovärdigheten på låg och stabil inflation.

5) Konsumentutgifter

Detta är ett fantastiskt diagram från CIBC. Det belyser hur den kanadensiska konsumtionen redan har avtagit väsentligt medan efterfrågan på konsumtionsvaror i USA har fortsatt att öka.

Amerikansk konsumtion kommer att fortsätta att dra nytta av låga 30-åriga fasta bolån medan kanadensiska konsumenter kommer att drabbas av högre fastränteåterställningar fram till 2026, även om BOC minskar väsentligt härifrån.

I slutändan är dessa två konsumentdrivna ekonomier och den vinnande valutan kommer till stor del att drivas av den vinnande konsumenten. Den senaste styrkan i kanadensisk dollar handlade om att prissätta riskerna för en hård landning på bostadsmarknaden – det kan du se i bankaktier och REIT. Den trenden kan sträcka sig in i början av 2024 och ta USD/CAD ner till 1.30 (eller 0.77 CAD/USD) men för att underblåsa ytterligare rörelser kommer vi att behöva se positiva resultat från bostäder, konsumenter, Kina eller energi. Alternativt skulle en lägre bana för USD/CAD vara en bredare USD-svaghet på en avmattande amerikansk konsument- och ekonomi, även om en del av det utan tvekan redan är prissatt.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- : har

- :är

- $UPP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- Om Oss

- avancerat

- påverka

- igen

- sedan

- överens

- framåt

- Alla

- tillåter

- nästan

- redan

- också

- amerikan

- an

- och

- djur

- årsringar

- Annan

- svara

- ÄR

- argumenterar

- runt

- AS

- At

- tillbaka

- Balansera

- saldon

- Bank

- bank of Canada

- Banking

- Banker

- grund

- BE

- varit

- började

- tro

- tro

- fördel

- Miljarder

- BoC

- öka

- Föra

- bredare

- bygger

- men

- köpare

- by

- kom

- KAN

- Kanada

- Canadian

- kanadensiska dollar

- Kanadensisk inflation

- Kapacitet

- försiktig

- centrala

- Centralbanken

- Centralbankssystemet

- säkerligen

- Diagram

- Kina

- kinesisk

- val

- CIBC

- komma

- kommande

- råvara

- Företag

- jämföra

- konflikt

- Konsumenten

- konsumenter

- konsumtion

- fortsätta

- fortsatte

- fortsätter

- kontroll

- kontroller

- Konversation

- kunde

- Covidien

- KPI

- spricka

- Trovärdighet

- förlamande

- Valuta

- Klipp

- nedskärningar

- skärning

- datum

- Skulder

- December

- Efterfrågan

- bestämmande

- didn

- olika

- direkt

- Dollar

- ner

- nackdelen

- driven

- grund

- Tidig

- lättare

- lätt

- ekonomier

- ekonomi

- effekt

- framträda

- energi

- aktier

- Även

- så småningom

- Varje

- överskott

- förväntat

- export

- förlänga

- Höst

- Fallen

- Fil

- fylla

- Förnamn

- fem

- fixerad

- översvämning

- flöda

- För

- från

- Bränsle

- fullständigt

- fond

- fondförvaltare

- ytterligare

- ges

- kommer

- varor

- Regeringen

- gradvis

- beviljats

- stor

- hade

- Hälften

- händer

- Hård

- Har

- hamn

- har

- rubrik

- hjälpa

- hjälp

- här.

- Hög

- Hög inflation

- högre

- höjdpunkter

- Vandra

- tips

- Träffa

- träffar

- hålla

- hoppas

- Huset

- bostäder

- bostadsmarknad

- Hur ser din drömresa ut

- HTTPS

- i

- Tanken

- if

- effektfull

- med Esport

- in

- ökande

- inflation

- intresse

- in

- lager

- IT

- DESS

- Januari

- jpg

- bara

- Ha kvar

- Nyckel

- landning

- till stor del

- största

- senaste

- mindre

- nivåer

- tycka om

- sannolikt

- ll

- lång sikt

- såg

- UTSEENDE

- Låg

- lägre

- större

- chefer

- mandat

- många

- marknad

- marknadsandel

- Materialet

- väsentligt

- Maj..

- möte

- endast

- kanske

- Fröken

- månad

- mer

- Inteckning

- hypotekslån

- mest

- förflyttar

- Behöver

- behov

- Nej

- i synnerhet

- Notera

- noterade

- nu

- of

- erbjuda

- tjänstemän

- on

- ONE

- OPEC

- or

- Övriga

- ut

- utfall

- utsikterna

- produktion

- utestående

- Smärta

- bana

- rörledning

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- plus

- Punkt

- poäng

- placera

- positiv

- möjlig

- VD

- Priser

- fråga

- ramper

- Betygsätta

- rates

- Anledningen

- Rekyl

- lindring

- resterna

- Hyra

- återställd

- detaljhandeln

- Detaljhandelns försäljning

- vända

- höger

- Rise

- stigande

- Risk

- risker

- s

- försäljning

- Samma

- Brist

- sektor

- se

- Säljare

- känsla

- Skiffer

- Dela

- skall

- So

- några

- något

- Källor

- Spendera

- Spot

- vår

- Squeeze

- stabil

- starta

- Ange

- Steg

- hållfasthet

- strejka

- stark

- Kämpar

- leverera

- kring

- T

- Taiwan

- Ta

- tagen

- tar

- tech

- Tech företag

- än

- den där

- Smakämnen

- Dem

- sedan

- Där.

- Dessa

- de

- sak

- saker

- detta

- de

- fastän?

- Genom

- tid

- till

- seg

- Trend

- Biljon

- två

- under

- otvivelaktigt

- frigöra

- ohållbar

- tills

- upside

- us

- USD

- USD / CAD

- variabel

- Ve

- Kontra

- mycket

- via

- vice

- önskar

- kriget

- var

- Kolla på

- we

- svaghet

- Rikedom

- veckor

- były

- när

- som

- medan

- kommer

- vind

- vinna

- med

- Vann

- skulle

- skulle inte

- xi

- år

- år

- utbyten

- dig

- zephyrnet