Din inkörsport till framgångsrik kryptoinvestering styrd av data och forskning

Key Takeaways

- Marknadsmomentum: Trots tydliga tecken på panikförsäljning och ökad avlastning av kortsiktiga innehavare, Bitcoins pris höll sitt intervall och lyckades iscensätta en återhämtning. Mot en bakgrund av bredare instabilitet i finanssektorn sticker Bitcoins pris ut för sin motståndskraft, med mätvärden som Realiserat börsvärde antyder en möjlig ökning av intresset från nya marknadsaktörer.

- Riskvektorer: Kryptovalutamarknaden navigerar för närvarande i tre primära riskvektorer: makroekonomiska utmaningar som lyfts fram av den globala obligationsmarknadens turbulens och krympande M2 penningmängd, Bitcoins likviditetsproblem som leder till potentiell prisvolatilitet och den unika positioneringen på marknaden för Bitcoin-optioner där handlare övervägande har brist på BTC gamma. Denna kombination av faktorer skapar ett landskap av potentiella förstärkta prisrörelser, både uppåt och nedåt,

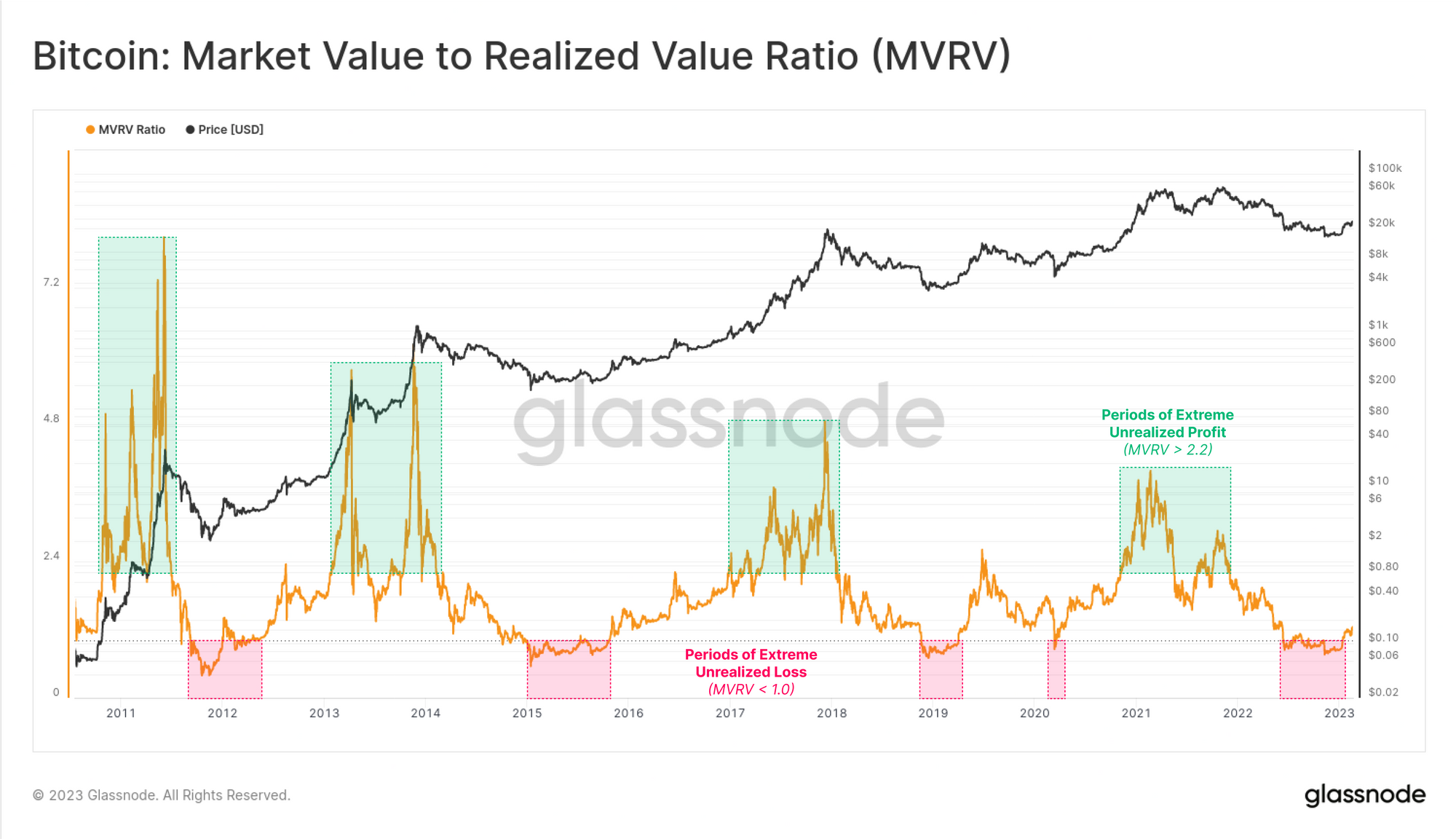

- Grunderna i kedjan: Den MVRV-förhållande, en jämförelse av en kryptovalutas nuvarande pris med dess senast omsatta genomsnittliga pris, ger handlare insikter om orealiserade vinster inom utbudet, vilket hjälper till att identifiera marknadsextremer, trender och potentiella tidiga varningstecken. Med tillämpningar inom riskhantering, strategisk handel och portföljdiversifiering är det ett viktigt verktyg för institutionella enheter i det digitala tillgångsområdet.

En månad i recension: September

Förra månaden noterade Bitcoin en tillväxt på 4%, trots en 6-årig svit av negativ avkastning i september och beredde scenen för en potentiell fortsättning på den positiva trenden i oktober. Anmärkningsvärda utmaningar – både kryptospecifika och makroekonomiska – kan dock göra det svårare för Bitcoin att matcha sin historiska säsongstrend med en stark och positiv start på fjärde kvartalet.

Mer specifikt inkluderar dessa utmaningar en fortsättning på trenden med att minska likviditeten, med volymer i både kedjan och utanför kedjan som ligger vid flera års lägsta nivå. Denna nedgång i likviditet speglades av ett sentiment av marknadslikgiltighet, kännetecknat av ett snävt handelsintervall och undertryckt volatilitet.

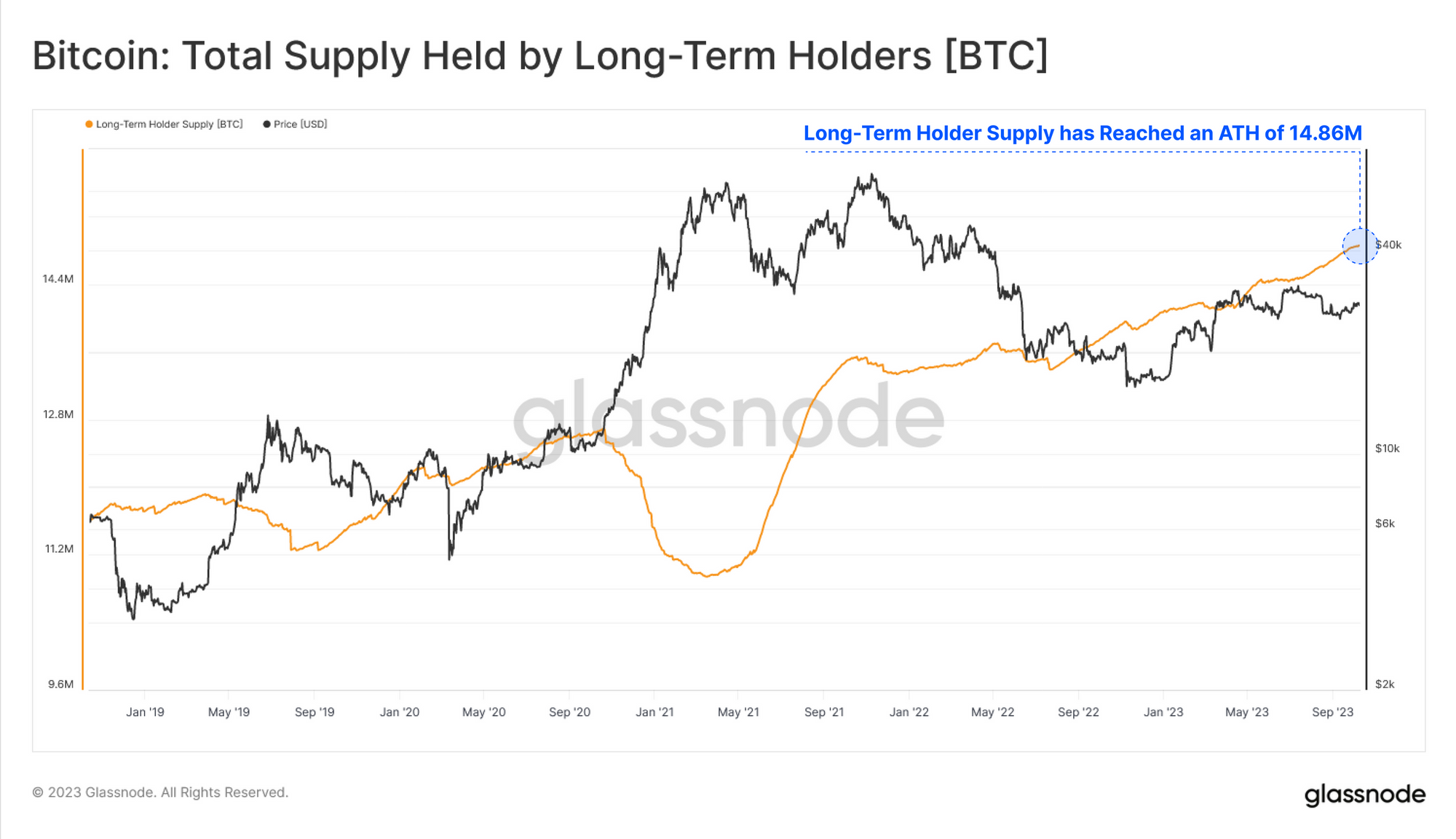

En av de viktigaste orsakerna till den låga handelsvolymen är det relativt låga antalet aktiva marknadsaktörer. Den nuvarande marknaden domineras av långsiktiga innehavare vars andel av det totala utbudet av Bitcoin i september nådde en rekordnivå på 76 %.

Detta återspeglas också i vågmåttet Realized Cap HODL (RHODL) som representerar balansen mellan förmögenhetsfördelningen mellan erfarna innehavare och nya investerare på Bitcoin-marknaden. Detta mått avslöjar att gamla mynt förblev i stort sett stillastående i september, vilket inte bara tyder på en bristande utgiftstakt utan också ett relativt svagt inflöde av ny efterfrågan. Ett sådant mönster, där till övervägande del HODLers förblir aktiva, är typiskt för baksmällafasen på björnmarknaden och indikerar en marknad som för närvarande står stilla.

Även om låg likviditet kan leda till överdimensionerade rörelser i båda riktningarna, var Bitcoins marknadsvolatilitet också i en nedåtgående trend under hela september. Dessutom, om vi tittar på optionsmarknaden, kan vi se att marknadsaktörer inte prissätter betydande prisfluktuationer inom den närmaste framtiden. Nivåerna av implicit volatilitet låg avsevärt under historiska medelvärden och närmade sig rekordnivåer.

Men historiskt sett har perioder med låg volatilitet ofta varit föregångare till mer volatila faser, speciellt när marknaden inte prissätter potentiella volatilitetsförskjutningar (som vi såg i mitten av augusti). Intressant nog, som vi förklarar i avsnittet Riskvektorer, kan den nuvarande inställningen på optionsmarknaden faktiskt förvärra alla prisåtgärder på Bitcoin-marknaden – vare sig det är uppåt eller nedåt.

Vidare visade on-chain-data att en supermajoritet av korttidsinnehavare (STH) befann sig i en negativ position. Denna höga andel undervattens-STH kan tolkas som ett tecken på potentiell säljarutmattning.

Ett sådant scenario kan få konsekvenser för framtida marknadsdynamik, eftersom utmattade säljare kan leda till minskat säljtryck, vilket potentiellt kan sätta scenen för en återhämtning på marknaden eller åtminstone en solid konsolidering vid nuvarande prisnivåer. Vi utforskar andra mätvärden i kedjan som stödjer denna avhandling mer i detalj i Market Momentum.

I den förra utgåvan av Finance Bridge noterade vi att marknaden såg ut att vara topptung. Vi hade brutit under den kortsiktiga innehavarens kostnadsbas, vilket innebar att den genomsnittliga kortsiktiga innehavaren fick kämpa med orealiserade förluster. Denna trend fortsatte till den punkt där priset låg i utkanten av ett utbudskluster dominerat av kortsiktiga innehavare.

En sådan marknadsstruktur, där en supermajoritet av kortsiktiga innehavare faller djupare och djupare i förlust, kan potentiellt resultera i en kapitulation från denna grupp och ta priset på Bitcoin under de tekniska supportnivåerna.

Vid en första anblick kan det verka som att marknaden reagerade annorlunda. Priset hölls på $26K-nivån och återhämtade sig för att testa undersidan av den kortsiktiga innehavarkostnadsbasen, som sedan dess har misslyckats. Anmärkningsvärt är att denna nivå är i linje med både 200-dagars och 200-veckors glidande medelvärden, vilket ger en sammanslagning av både tekniska och kedjans indikatorer. Även om motstånd på denna nivå förväntas, kan ett avbrott ovan tolkas som en konstruktiv bekräftelse på positivt momentum.

I diagrammet nedan kan vi se denna prisnivå överlappad med MVRV-förhållandet:

MVRV-måttet lägger till ett ytterligare perspektiv här. MVRV är förhållandet mellan priset och kostnadsbasen och representerar orealiserade vinster eller förluster. Vi kan här se att korttidsinnehavare verkligen upprätthöll vissa nivåer av potentiell olönsamhet under ett antal veckor.

Frågan är alltså om externa faktorer bidrog till en förändring av utsikterna och sentimentet från den kortsiktiga innehavarkohorten eller om dessa deltagare faktiskt kapitulerade men priset höll sig ändå.

För att svara på denna fråga kan vi titta på vinst- och förlustdata, inklusive kortsiktiga innehavares vinst/förlustindikator och SOPR. Till skillnad från MVRV, som mäter investerarnas psykologi och marknadssentiment genom att ge synen på orealiserad vinst eller förlust, visar dessa två indikatorer oss den realiserade aspekten av ekvationen – dvs om marknadsdeltagarna som spenderar låser in vinster eller förluster på sina transaktioner.

I den kortsiktiga innehavarens vinst/förlustindikator är realiserade förluster markerade med grönt. Vi kan dra slutsatsen att under hela september låste kortsiktiga innehavare verkligen in betydande mängder förluster.

På samma sätt gick SOPR också in i negativt territorium, vilket bekräftade att kortsiktiga innehavare realiserade förluster nästan dagligen i över en månad. Senast marknaden upplevde liknande prisåtgärder under en liknande tid var runt FTX-debaclet.

Vad som är anmärkningsvärt den här gången är dock att priset handlades i stort sett i sidled under denna period. Trots ett synligt förlustbringande system och långvarigt tryck på säljsidan var den faktiska effekten på marknaden begränsad. Dessutom, i slutet av den förlustbringande regimen, lyckades marknaden faktiskt gå in i positivt territorium, med kortsiktiga innehavare tillbaka på nivåerna av preliminär lönsamhet.

För att sammanfatta kan vi beskriva den nuvarande marknadssituationen enligt följande:

- Trots tydliga tecken på marknadspanik och ökad försäljning förblev Bitcoins pris stabilt och uppskattades sedan.

- Detta tyder på att köpefterfrågan har varit starkare än säljtrycket från kortsiktiga innehavare.

- Det är viktigt att notera att detta är en av de mest betydande perioderna av marknadspanik vi har sett på över ett år, där den sista jämförbara händelsen är FTX-incidenten.

I ett bredare sammanhang är obligationsmarknaderna och andra finansiella sektorer för närvarande instabila. Ändå förblir Bitcoin stabil, även inför betydande försäljningar på de amerikanska finansmarknaderna. Denna dynamik målar upp ett överraskande starkt och motståndskraftigt fall för tillgången. Även om efterfrågan verkar begränsad, möts den av en ännu större motvilja från befintliga innehavare att sälja.

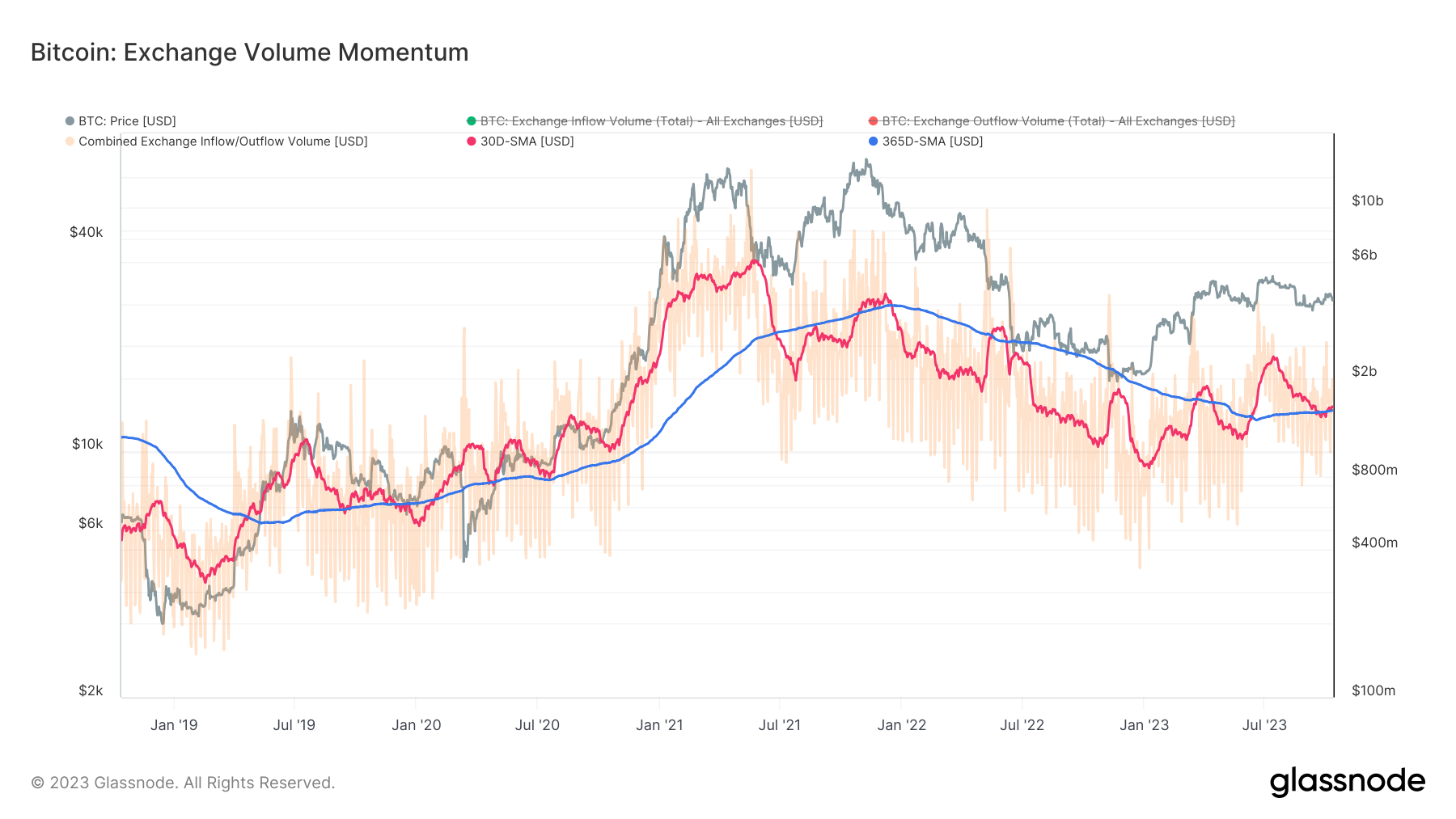

Denna dynamik är också synlig i måttet Exchange Volume Momentum som försöker identifiera makrotrendförskjutningarna i börsrelaterade volymer, genom att jämföra det månatliga genomsnittet av kombinerade utbytesinflöden och utflöden, med det årliga genomsnittet:

Här noterar vi att det årliga genomsnittet har varit i en blygsam men stadig uppåtgående trend under hela året. Dessutom noterar vi att de 30-dagars genomsnittliga volymerna tar fart efter en uttalad, flermånaders nedåtgående trend. 30-dagars glidande medelvärde har nyligen fått stöd på den nivå som dras av årsgenomsnittet och har faktiskt skrivit ut en lägre high. Därmed fortsatte den sin makrotrend att göra högre toppar och lägre dalar.

Tidigare, när 30-dagarsgenomsnittet av utbytesvolymer fick stöd på årsgenomsnittet, innebar det ofta en fortsättning på den positiva trenden. Det var särskilt fallet under sena återhämtningsperioder på björnmarknaden innan en ny bullrun. Samtidigt har fortsättningen dock inte skett ännu. Som sådan, med 30-dagars och 365-dagars genomsnitt på samma nivå, kan momentumet endast ses som neutralt.

I vilket fall som helst visar måttet därför en uppgång i börsrelaterade aktiviteter både på kort och lång sikt vilket innebär mer handelsaktivitet. Frågan kvarstår om detta kan tolkas som ett tecken på efterfrågan från nya marknadsaktörer. Detta är viktigt eftersom det kan signalera ett återupplivande av intresset för Bitcoin som en tillgång och ge en anledning att misstänka att den positiva trenden kan fortsätta.

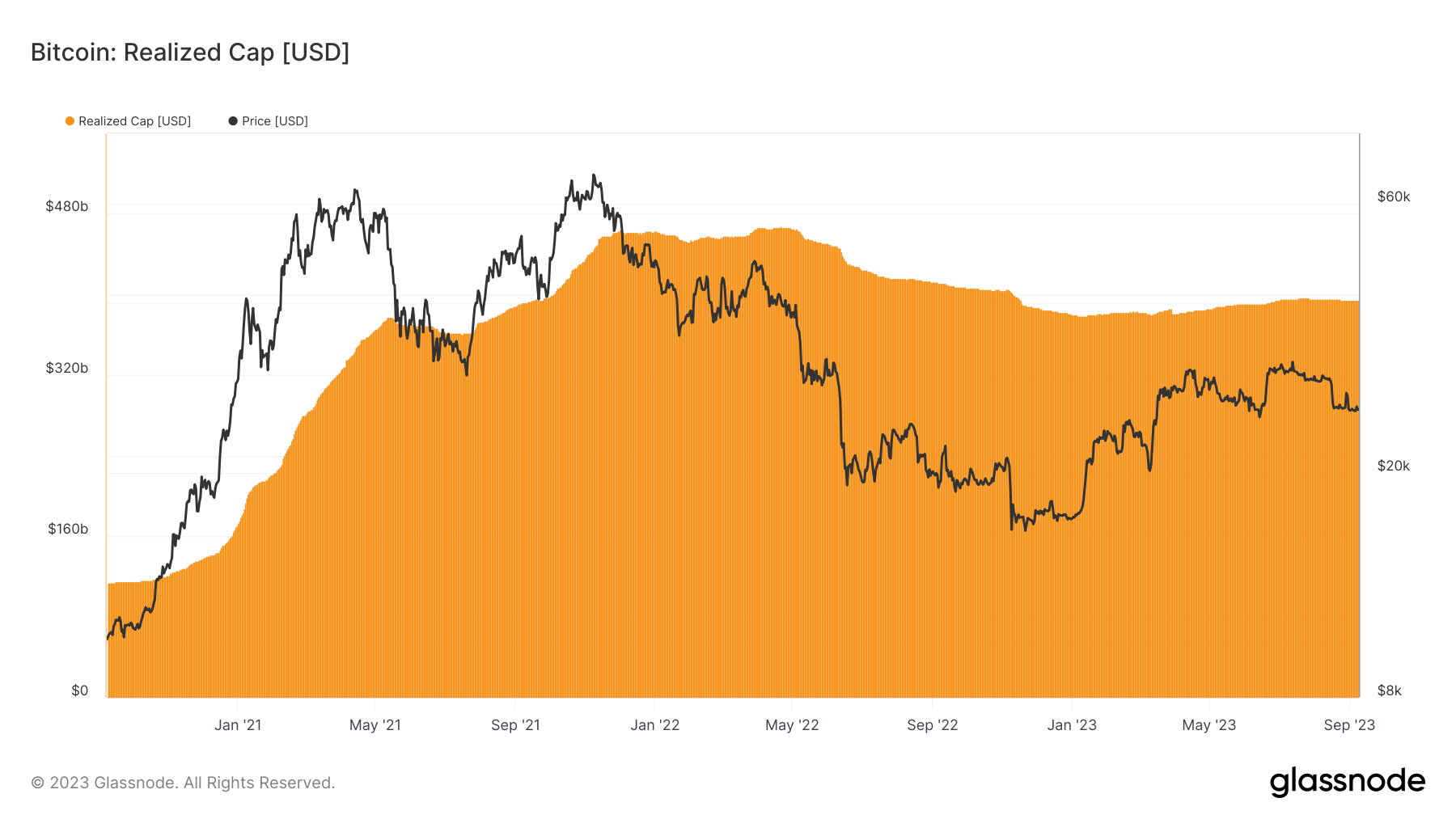

För att bedöma detta kan vi använda mått som följer kapitalinflöden till marknaden på makroskalan, såsom Realized Market Cap. Till skillnad från det traditionella marknadsvärdet, beräknar Realized Market Cap-måttet värdet på varje mynt vid tidpunkten för dess senaste rörelse i kedjan och summerar det. Detta ger en bättre bild av kapitalinflöden än det traditionella marknadsvärdet som ger varje mynt samma vikt:

Även om vi inte ser ett starkt kapitalinflöde ännu, kan vi se att det realiserade taket nyligen har tagit fart efter en period dominerad av kapitalutflöde. Detta tyder verkligen på en viss ökning av efterfrågan från nya marknadsaktörer och är i linje med data utanför kedjan som t.ex. fondflöden till institutionella Bitcoin-investeringsprodukter som ETF:er och ETP:er. Emellertid signalerar Realized Cap-måttet också en mängd utmaningar som Bitcoin-handlare för närvarande står inför som vi utforskar i avsnittet Riskvektorer.

De primära riskvektorer som för närvarande står inför kryptovalutamarknaden kan kategoriseras i tre huvudområden: makroekonomiska bekymmer, osäkerhet om reglering och rykte, Bitcoins marknadsposition och likviditet samt positionering av Bitcoins optionshandlare. Var och en av dessa vektorer har potential att avsevärt påverka banan för Bitcoin och andra digitala tillgångar, vilket påverkar både kortsiktiga handels- och långsiktiga investeringsstrategier.

Bredare sammanhang: Oro på obligationsmarknaden

Den globala obligationsmarknaden genomgår för närvarande en betydande omvälvning, där avkastningen på 30-åriga amerikanska statsobligationer når en 16-årig topp. Denna ränteökning, som nådde 4.95 % för första gången sedan före finanskrisen 2007, är en reaktion på förväntan om långvariga höga räntor och betydande statlig upplåning. Denna förändring har inte bara påverkat USA utan har också skickat krusningar över hela världen.

Obligationsmarknadens turbulens har förstärkts ytterligare av starka ekonomiska indikatorer från USA och Federal Reserves avsikt att hålla räntorna "högre under längre tid" för att bekämpa inflationen. Denna omvälvning på obligationsmarknaden har haft kaskadeffekter på globala aktier, valutor och andra finansiella instrument. Medan Bitcoin har visat motståndskraft och trotsar försäljningen av aktier och andra risktillgångar, är den bredare oron på obligationsmarknaden fortfarande en hotande risk för investerare i digitala tillgångar.

Förvärrar dessa farhågor är den krympande M2-penningmängden, en kritisk indikator på ekonomisk hälsa, som har krympt för första gången sedan 1949. Denna makroekonomiska osäkerhet har negativt påverkat Bitcoins återhämtning genom att stoppa flödet av nytt kapital till rymden.

Bitcoins marknadsposition och likviditet

Det utmanande makroekonomiska landskapet på Bitcoin och bredare digitala tillgångsmarknader har resulterat i en fas av uttalade likviditetsutmaningar. Både on-chain och off-chain aktiviteter signalerar en betydande minskning av aktiv handel och förflyttning av tillgångar.

Denna illikviditet kan leda till ökad volatilitet, där även mindre affärer kan orsaka betydande prisförskjutningar. Bitcoins Realized Cap of Bitcoin, som indikerar minimala vinst- eller förlusthändelser, föreslår en marknad med begränsade möjligheter till prisrörelser, vilket potentiellt stoppar kortsiktiga handelsstrategier.

Dessutom innehas en betydande del av tillgångarna av långsiktiga investerare eller HODLers. Detta beteende stramar åt det tillgängliga utbudet för handel, vilket, i kombination med det minskade aktiva utbudet på börser, kan leda till oförutsägbara pristoppar om efterfrågan plötsligt ökar.

Sådan minskad aktivitet kan skymma exakt prisupptäckt, vilket gör marknaden mer mottaglig för oväntade prissvängningar som svar på stora affärer eller ny information. I huvudsak navigerar handlare i ett landskap som präglas av minskad likviditet, potential för plötsliga prisförändringar och en övergripande känsla av osäkerhet på marknaden.

Bitcoins Options Trader Positionering

Potentialen för plötsliga prisförändringar förstärks ytterligare av en utveckling på marknaden för Bitcoin-optioner. En detaljerad analys av Galaxy Fund Management har belyst en betydande skillnad i marknadsstruktur mellan Bitcoin (BTC) och Ethereum (ETH) alternativ. Specifikt är återförsäljare övervägande korta på BTC-gamma, medan de har en lång position på ETH-gamma.

Den korta gammapositionen i Bitcoin kan förstärka Bitcoins prisrörelser, särskilt i en uppåtgående riktning. Däremot indikerar den långa gammapositionen i Ethereum en potentiell stabiliserande effekt på dess pris, vilket undertrycker extrem volatilitet. Denna skillnad i gammapositionering mellan de två ledande kryptovalutorna kan leda till uttalade prisrörelser i Bitcoin, medan Ethereum kan uppleva mer dämpade fluktuationer.

En sådan positionering kan dock potentiellt översättas till starkare rörelser på nedsidan om den positiva prisbanan inte förverkligas.

När återförsäljare har kort gamma, satsar de i huvudsak på att priset på den underliggande tillgången rör sig i en viss riktning, ofta uppåt. När priset på Bitcoin stiger kan dessa återförsäljare behöva köpa mer Bitcoin för att säkra sina positioner, vilket ytterligare kan pressa upp priset och skapa en positiv feedbackloop. Detta kan förstärka den uppåtgående prisrörelsen, vilket leder till potentiellt betydande vinster.

Baksidan av detta är att om den förväntade positiva prisbanan inte förverkligas kan den motsatta effekten uppstå. Om priset på Bitcoin börjar sjunka kan återförsäljare behöva sälja Bitcoin för att justera sina positioner och förbli delta-neutrala. Denna försäljning kan ytterligare pressa priset ner och skapa en negativ återkopplingsslinga. Den korta gammapositionen kan sedan förstärka den nedåtgående prisrörelsen, vilket leder till potentiellt betydande förluster.

Medan en kort gammaposition kan leda till uttalade prisstegringar uppåt, vilket förstärker vinsterna, kan det också förvärra prisfallet, vilket leder till kraftigare förluster. Denna tvåkantiga karaktär gör det avgörande för handlare och investerare att vara försiktiga och välinformerade när de navigerar på optionsmarknaden, särskilt i volatila tillgångar som Bitcoin.

MVRV-förhållandet, som står för Market Value to Realized Value, är ett användbart mätvärde i kedjan som är populärt bland kedjans analytiker för sin förmåga att upptäcka makroskiften och långsiktiga trendvändningar i handelbara digitala tillgångar. På grund av det är det ett viktigt verktyg som varje handlare med digitala tillgångar bör ha i sin arsenal för förbättrat beslutsfattande baserat på data i kedjan.

I kärnan jämför MVRV det aktuella priset (Marknadsvärdet) för en kryptovaluta med dess Realiserade Pris (Realized Value). Det realiserade priset är i huvudsak det genomsnittliga priset till vilket varje mynt senast flyttades i kedjan. Så enkelt uttryckt jämför MVRV det aktuella priset på Bitcoin med det genomsnittliga priset till vilket det senast handlades. Detta innebär att MVRV-kvoten kan tolkas som ett mått på den orealiserade vinsten som hålls inom utbudet.

Varför ska handlare bry sig?

Här är några av de insikter som MVRV-förhållandet kan ge:

- Spotting Market Extremes: Höga MVRV-värden (över 2.4) tyder på att marknaden är i ett tillstånd av betydande orealiserad vinst, vilket kan vara ett tecken på en överhettad marknad. Å andra sidan kan låga MVRV-värden (under 1.0) indikera en marknad i nöd, vilket potentiellt signalerar köpmöjligheter.

- Identifiera marknadstrender: Om MVRV konsekvent ligger över sitt 1-års genomsnitt, är det ett tecken på en hausseartad trend. Omvänt, om det är under, kan marknaden vara baisse. Detta kan hjälpa handlare att tajma sina in- och utgångar.

- Tidiga varningstecken: En sjunkande MVRV, även när priserna stiger, kan vara en röd flagga. Det tyder på att även om priserna är höga, ökar också den genomsnittliga anskaffningskostnaden för Bitcoin. Detta kan indikera en marknadstopp när tidiga investerare tar ut pengar, vilket gör att nyare investerare potentiellt blir utsatta för nedgångar.

Baserat på denna dynamik finns det tydliga tillämpningar av MVRV för institutionella enheter som engagerar sig i den digitala tillgångsmarknaden:

- Riskhantering: Använd MVRV för att mäta marknadssentimentet. En hög MVRV kan tyda på att det är dags att säkra eller minska exponeringen, medan en låg MVRV kan indikera en köpmöjlighet.

- Strategiska ingångar/utgångar: För kapitalförvaltare och hedgefonder kan MVRV vara ett verktyg för att tajma marknadsinträden och exit, maximera vinsten och minimera potentiella nedgångar.

- Portföljdiversifiering: Om MVRV antyder att Bitcoin är överhettad kan det vara dags att diversifiera till andra tillgångar eller kryptovalutor.

Om du vill lära dig mer om detta mått samt upptäcka dess derivativa indikatorer och de många sätt du kan lära dig det, har Glassnode utarbetat en omfattande Dashboard. Vi uppmuntrar dig också att fördjupa din förståelse för detta viktiga mått genom att läsa detta dedikerad artikel i Glassnode Academy sidor samt denna genomgång publicerades på vår Insights-sida tidigare i år. Dessa resurser hjälper dig att ta dina första steg i världen av on-chain analys och använda de insikter du upptäcker i din dagliga handel eller riskhantering.

Få personliga insikter

Vi hoppas att Finance Bridge fortsätter att ge värdefulla insikter och hjälper dig att navigera i kryptolandskapet mer effektivt.

Om du har en idé om hur vi kan förbättra detta nyhetsbrev för att göra det mer praktiskt för dig, inbjuder vi dig att kontakta oss. Har du några frågor om innehållet i detta nummer eller andra frågor? Vill du få kontakt direkt med vårt team av analytiker? Eller är du intresserad av att upptäcka hur du kan utnyttja Glassnodes fulla potential?

Tveka inte att höra av dig. Dina tankar och insikter kommer att hjälpa oss att fortsätta att förbättra kvaliteten på våra tjänster och detta nyhetsbrev, så vi är verkligen glada att höra från dig. Planera ett samtal med en dedikerad medlem av vårt institutionella säljteam för att inleda samtalet.

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/finance-bridge-edition-5/

- : har

- :är

- :inte

- :var

- $UPP

- 1

- 1800

- 1949

- 2000

- 95%

- a

- förmåga

- Om Oss

- ovan

- Academy

- exakt

- förvärv

- tvärs

- Handling

- aktiv

- aktiviteter

- aktivitet

- faktiska

- faktiskt

- Annat

- Dessutom

- Lägger

- justera

- rådgivning

- Efter

- mot

- Justerar

- Alla

- också

- mängd

- mängder

- Amplified

- förstärka

- förstärkande

- an

- analys

- analytiker

- och

- svara

- förväntad

- förväntan

- vilken som helst

- visas

- tillämpningar

- ÄR

- områden

- runt

- Arsenal

- AS

- aspekt

- bedöma

- tillgång

- kapitalförvaltare

- Tillgångar

- At

- AUGUSTI

- tillgänglig

- genomsnitt

- tillbaka

- bakgrund

- Balansera

- baserat

- grund

- BE

- Bear

- Bear Market

- baisse

- därför att

- varit

- innan

- börja

- Där vi får lov att vara utan att konstant prestera,

- nedan

- Bättre

- Betting

- mellan

- Bitcoin

- Bitcoin investering

- Bitcoin-marknaden

- bitcoin-alternativ

- bitcoin registreras

- bitcoin-handlare

- bitcoins pris

- bindning

- obligationsmarknaden

- Obligationsmarknader

- upplåning

- båda

- Ha sönder

- BRO

- bredare

- Brutet

- BTC

- tjur

- Tjurkörning

- Hausse

- men

- Köp

- Uppköp

- by

- beräknar

- KAN

- lock

- kapital

- kapitulation

- vilken

- Vid

- Kontanter

- Cash Out

- Orsak

- försiktig

- utmaningar

- utmanande

- byta

- Förändringar

- känne

- Diagram

- klar

- tydliga tecken

- klättra

- kluster

- Kohort

- Coin

- Mynt

- CoinShares

- bekämpa

- kombination

- kombinerad

- kommande

- jämförbar

- jämförande

- jämförelse

- omfattande

- oro

- avslutar

- bekräftelse

- konfluens

- Kontakta

- konsekvent

- konsolidering

- konstruktiva

- innehöll

- innehåll

- sammanhang

- fortsättning

- fortsätta

- fortsatte

- fortsätter

- upphandlande

- Däremot

- bidrog

- Konversation

- omvänt

- Kärna

- Pris

- kostnadsbas

- kunde

- kopplad

- skapar

- Skapa

- kris

- kritisk

- avgörande

- crypto

- kryptoinvestering

- kryptolandskap

- cryptocurrencies

- kryptovaluta

- kryptokurrencymarknaden

- valutor

- Aktuella

- För närvarande

- beställnings

- dagligen

- datum

- dag för dag

- Beslutet

- Beslutsfattande

- beslut

- Nedgång

- minskande

- dedicerad

- Fördjupa

- djupare

- trotsar

- delta-neutral

- Efterfrågan

- derivat

- beskriva

- Trots

- detalj

- detaljerad

- DID

- digital

- Digital tillgång

- Digitala tillgångar

- riktning

- direkt

- Upptäck

- upptäcka

- Upptäckten

- ångest

- fördelning

- Avvikelse

- diversifiering

- diversifiera

- do

- gör

- doesn

- ner

- nackdelen

- nedgångar

- nedåt

- dras

- Droppar

- under

- dynamisk

- Dynamiken

- e

- varje

- Tidigare

- Tidig

- Ekonomisk

- ekonomiska indikatorer

- kant

- edition

- pedagogiska

- effekt

- effektivt

- effekter

- antingen

- möter

- uppmuntra

- änden

- engagera

- engagerande

- förbättrad

- enheter

- inkommande

- aktier

- speciellt

- huvudsak

- väsentlig

- väsentligen

- ETF

- ETH

- Eter (ETH)

- ethereum

- Ethereum (ETH)

- Även

- händelse

- händelser

- Varje

- uppenbart

- förvärra

- utbyta

- växelvolym

- Utbyten

- exciterade

- befintliga

- exits

- erfarenhet

- erfaren

- Förklara

- utforska

- utsatta

- Exponering

- extrem

- ytterligheter

- Ansikte

- vänd

- Faktum

- faktorer

- Misslyckades

- Fallande

- Federal

- Federal Reserve

- återkoppling

- få

- finansiering

- finansiella

- finanskris

- Finansiella instrument

- Finansiell sektor

- Förnamn

- första stegen

- första gången

- Flip

- flöda

- fluktuationer

- följer

- följer

- För

- hittade

- från

- FTX

- full

- fond

- fonder

- ytterligare

- framtida

- resultat

- Galaxy

- nätbryggan

- mätare

- Ge

- ger

- Ge

- Blick

- Glassnode

- Välgörenhet

- Go

- Regeringen

- större

- Grön

- Grupp

- Tillväxt

- guidad

- hade

- sidan

- hänt

- hårdare

- Har

- Hälsa

- höra

- häck

- Hedgefonder

- ökade

- Held

- hjälpa

- hjälpa

- hjälper

- här.

- Hög

- högre

- Markerad

- highs

- historisk

- historiskt

- Hödl

- hodlers

- hålla

- hållare

- hållare

- hoppas

- värd

- Hur ser din drömresa ut

- Men

- HTTPS

- i

- Tanken

- identifiera

- if

- påverkade

- slag

- implikationer

- underförstådd

- med Esport

- förbättra

- in

- incident

- innefattar

- Inklusive

- ökat

- indikerar

- pekar på

- indikerar

- Indikator

- indikatorer

- inflation

- inflöden

- påverka

- påverka

- tillströmning

- informationen

- insikter

- instabilitet

- Institutionell

- instrument

- Avsikt

- intresse

- intresserad

- in

- investera

- investering

- investerare

- För Investerare

- bjuda in

- isn

- fråga

- IT

- DESS

- bara

- Brist

- liggande

- Large

- till stor del

- Efternamn

- leda

- ledande

- LÄRA SIG

- t minst

- lämnar

- Nivå

- nivåer

- Hävstång

- tycka om

- Begränsad

- linje

- Likviditet

- lever

- Lång

- lång sikt

- långsiktiga innehavare

- längre

- se

- du letar

- hotande

- förlust

- förluster

- Låg

- lägre

- lows

- M2

- Makro

- makroekonomiska

- Huvudsida

- bibehålla

- upprätthålla

- göra

- GÖR

- Framställning

- hantera

- förvaltade

- ledning

- chefer

- markant

- marknad

- Börsvärde

- marknadssentiment

- Marknadsstruktur

- marknadspris

- Marknadsvolatilitet

- Marknader

- Match

- förverkligas

- maximera

- Maj..

- betyder

- betyder

- menas

- mäta

- medlem

- träffade

- metriska

- Metrics

- Mitten

- kanske

- minimum

- minimerande

- mindre

- blygsam

- Momentum

- pengar

- pengar försörjning

- Månad

- månad

- mer

- mest

- flytta

- rörd

- rörelse

- rörelser

- förflyttar

- rörliga

- glidande medelvärde

- glidande medelvärden

- multi år

- multipel

- MVRV

- MVRV-förhållande

- Natur

- Navigera

- navigerande

- Nära

- närmar sig

- nästan

- Behöver

- negativ

- negativt territorium

- negativt

- Neutral

- Icke desto mindre

- Nya

- New Market

- nyare

- Nyhetsbrev

- Nej

- anmärkningsvärd

- i synnerhet

- Notera

- noterade

- antal

- inträffa

- oktober

- of

- Erbjudanden

- Ofta

- Gamla

- on

- On-Chain

- Analys på kedjan

- kedjedata

- ONE

- endast

- möjligheter

- Möjlighet

- motsatt

- Tillbehör

- or

- Övriga

- vår

- ut

- utflöden

- utsikterna

- utanför

- över

- övergripande

- egen

- sida

- sidor

- Panic

- deltagare

- särskilt

- Tidigare

- Mönster

- Topp

- procentuell

- perioden

- perioder

- personlig

- perspektiv

- fas

- plockade

- plato

- Platon Data Intelligence

- PlatonData

- Punkt

- Populära

- portfölj

- placera

- positionering

- positioner

- positiv

- möjlig

- potentiell

- potentiellt

- Praktisk

- övervägande

- beredd

- tryck

- föregående

- pris

- Pris åtgärder

- Prissvängningar

- pris upp

- Priser

- prissättning

- primär

- Produkter

- Vinst

- lönsamhet

- vinster

- uttalad

- ge

- förutsatt

- ger

- tillhandahålla

- Psykologi

- publicerade

- syfte

- Tryck

- kvalitet

- sökfrågor

- fråga

- frågor

- område

- rates

- ratio

- RE

- nå

- kommit fram till

- nå

- Reaktionen

- Läsning

- insåg

- realiserat pris

- inse

- Anledningen

- skäl

- studsa tillbaka

- nyligen

- registreras

- återvinning

- Red

- minska

- Minskad

- reduktion

- reflekterad

- regim

- regulatorer

- relativt

- reluktans

- förblir

- förblev

- resterna

- rapport

- representerar

- Reserv

- motståndskraft

- elastisk

- Resistens

- Resurser

- respons

- ansvarig

- resultera

- resulte

- återgår

- avslöjar

- översyn

- krusningar

- Stiger

- stigande

- Risk

- risktillgångar

- riskhanterings

- robusta

- Körning

- s

- försäljning

- Samma

- såg

- Skala

- scenario

- säsong

- kryddat

- §

- sektor

- Sektorer

- se

- se

- Söker

- verka

- sett

- sälja

- sälja bitcoin

- Säljare

- Försäljningen

- Sälja ut

- känsla

- skickas

- känsla

- September

- Tjänster

- inställning

- inställning

- Dela

- skifta

- Skift

- Kort

- kortsiktigt

- Korttidsinnehavare

- skall

- show

- visas

- Visar

- sida

- sidled

- signera

- Signal

- signifikant

- signifikant

- Tecken

- liknande

- Enkelt

- eftersom

- Sittande

- Situationen

- So

- enbart

- fast

- några

- Sopr

- Utrymme

- specifikt

- Spendera

- spikar

- Spot

- stabil

- Etapp

- stående

- står

- starta

- startar

- Ange

- stadig

- Steg

- Aktier

- Strategisk

- strategier

- stark

- starkare

- struktur

- väsentlig

- framgångsrik

- sådana

- föreslå

- Föreslår

- sammanfatta

- summor

- majoritets

- leverera

- stödja

- stödnivåer

- undertryckande

- uppstår

- Ökar

- apt

- Gungor

- T

- Ta

- grupp

- Teknisk

- teknisk support

- termin

- villkor

- område

- än

- den där

- Smakämnen

- den information

- världen

- deras

- sig själva

- sedan

- Där.

- därför

- Dessa

- avhandling

- de

- detta

- i år

- tre

- hela

- Således

- åtdragande

- tid

- till

- verktyg

- topp

- Totalt

- rörd

- rörande

- handlas

- handlas

- handlare

- handlare

- handel

- Handel

- Trading Strategies

- handelsvolym

- traditionell

- bana

- Transaktioner

- Översätt

- Statsobligationer

- kassan

- Trend

- Trender

- turbulens

- två

- typisk

- Osäkerhet

- avslöja

- genomgå

- underliggande

- förståelse

- undervattens

- Oväntat

- uppvikning

- unika

- till skillnad från

- oförutsägbar

- orealiserade förluster

- omvälvning

- upside

- uptrend

- uppåt

- uppåt

- us

- oss statskassor

- US Treasury

- användning

- Värdefulla

- värde

- Värden

- Ve

- utsikt

- synlig

- avgörande

- flyktiga

- Volatilitet

- volym

- volymer

- varning

- var

- vågor

- sätt

- we

- Rikedom

- veckor

- vikt

- VÄL

- begav sig

- były

- när

- om

- som

- medan

- VEM

- vars

- kommer

- med

- inom

- världen

- skulle

- år

- årlig

- ännu

- Avkastning

- utbyten

- dig

- Din

- zephyrnet