Sammanfattning

- Bitcoin-prisutvecklingen sedan 2022 års låga visar slående likhet med tidigare cykler, om än att återhämta sig något långsammare, men på ett mer motståndskraftigt sätt.

- Trots en blygsam ökning av äldre myntutgifter efter ETF-godkännanden, är majoriteten av långsiktiga Bitcoin-investerare fortfarande ovilliga att ta av sig sina mynt till nuvarande priser.

- Nätverksaktiviteten är fortfarande låg i termer av enheter, men den monetära volymen som överförs på kedjan, och specifikt till börser, förblir robust och liknar tidigare tjurmarknadscykler.

Cykelpositionering

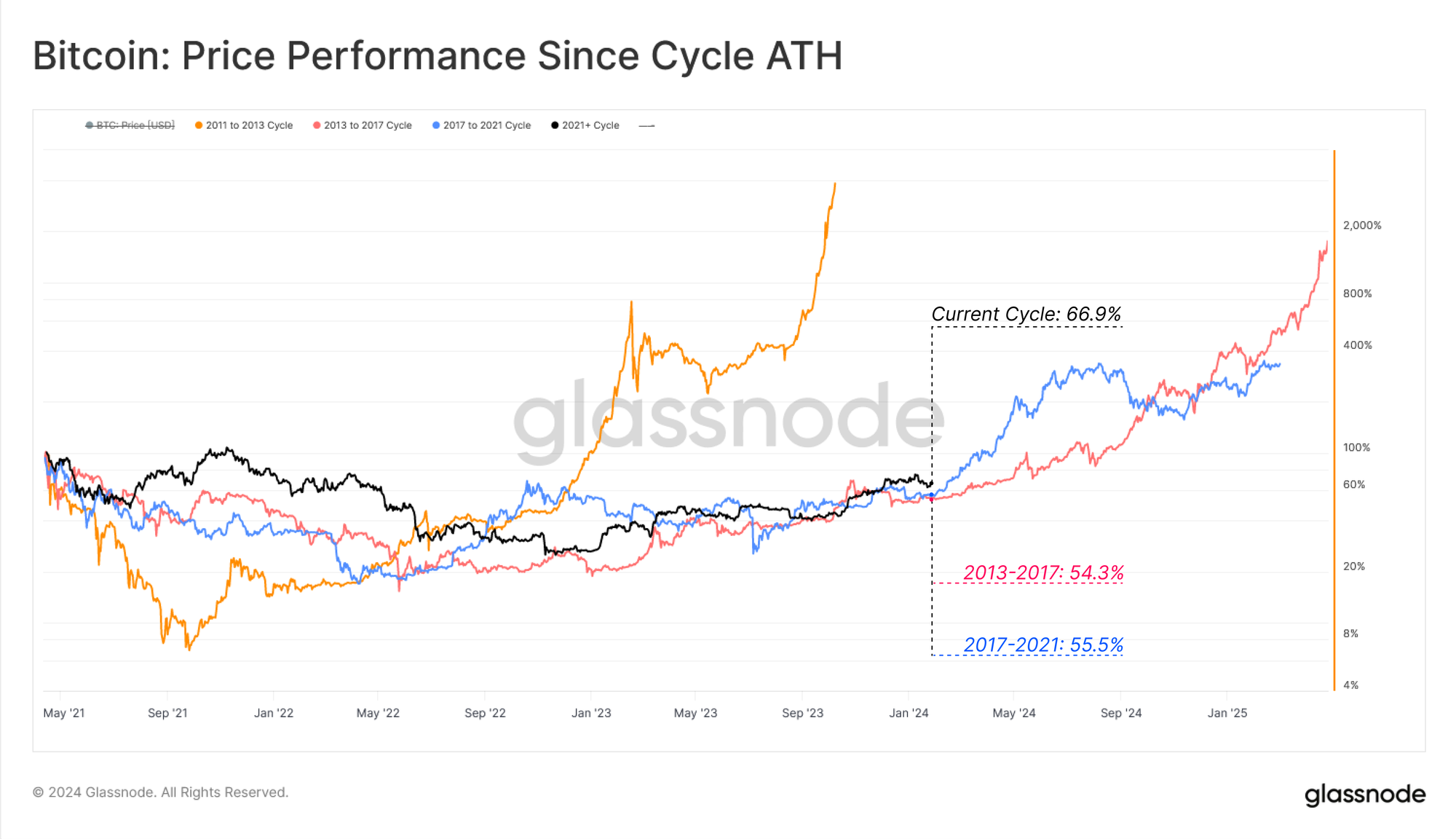

Det första diagrammet bedömer BTC-prisets prestanda sedan föregående ATH. I det här fallet betraktar vi april 2021 (Coinbase direktnoteringen) som ATH för en bättre läsning av varaktigheten, eftersom vi hävdar att det var toppen när det gäller investerares sentiment (WoC -4-2022).

Föreställningen om historia som rimmar är slående sann, med de senaste 3 cyklerna som upplever kusligt liknande prestanda. Vår nuvarande cykel ligger fortfarande marginellt före både perioderna 2016-17 och 2019-20, delvis beroende på ett extremt starkt år 2023.

🔴 Cykel 2: 45.7 % under ATH

🔵 Cykel 3: 43.6 % under ATH

⚫ Aktuell cykel: 37.3 % under ATH

Däremot kan en ökad motståndskraft noteras över vår nuvarande cykel, med korrigeringar från den lokala höga förblir relativt grunt. Den största neddragningen hittills har varit -20.1 % i augusti 2023.

Denna insikt blir alltmer uttalad när vi räknar andelen dagar som handlades med en djupare korrigering i jämförelse:

🟠 Genesis till 2011: 164-av-294 dagar (55.7%)

???? 2011 till 2013: 352 av 741 dagar (47.5 %)

???? 2015 till 2017: 222 av 1066 dagar (20.8 %)

🟢 2018 till 2021: 514 av 1056 dagar (48.7 %)

Trots denna motståndskraft har prisutvecklingen varit på nedsidan under de senaste veckorna, eftersom marknaden smälter den nya dynamiken i spot-ETF:erna.

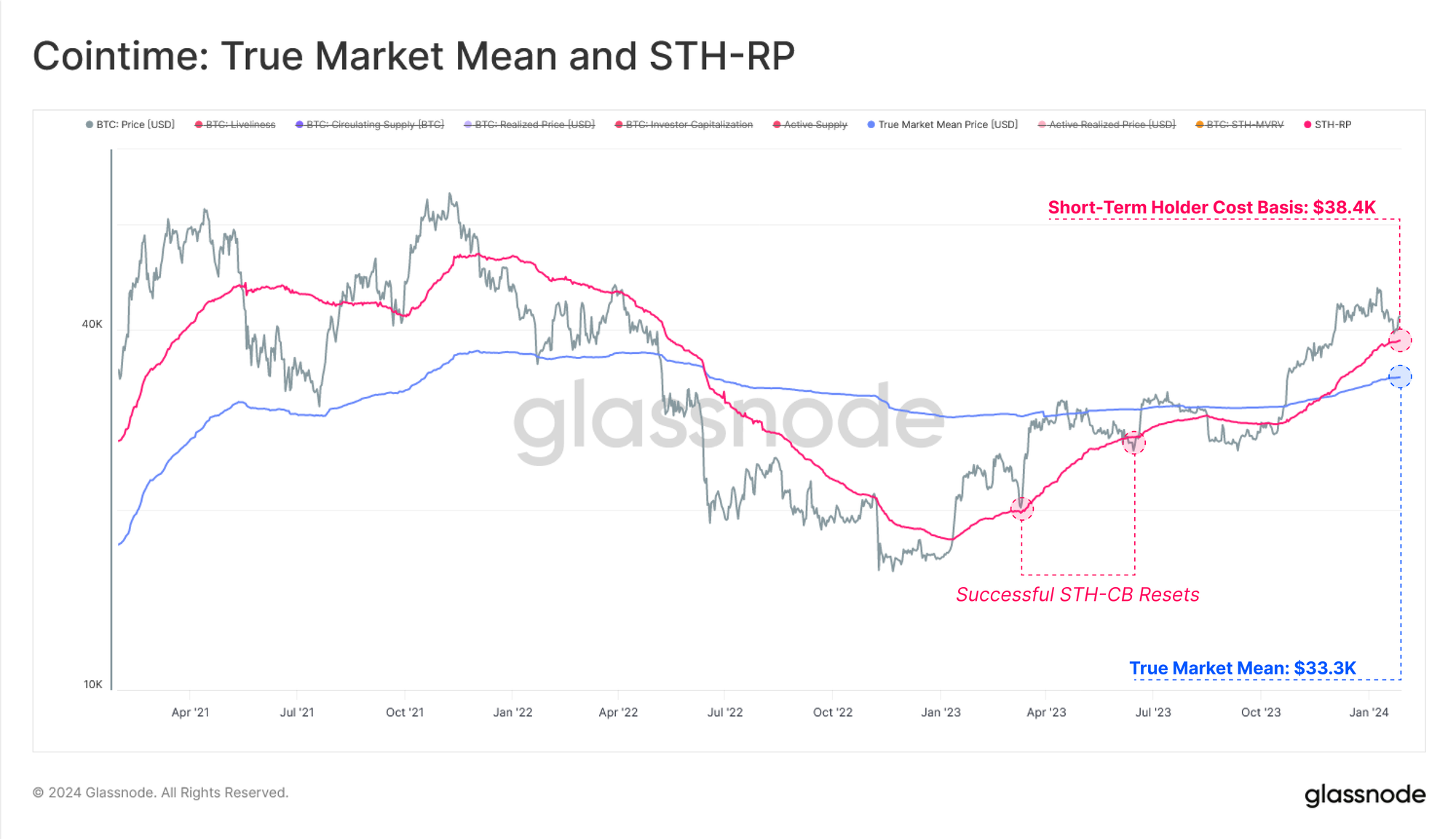

Här konsulterar vi två nyckelnivåer i kedjan:

- ???? Kortsiktig innehavares kostnadsgrund ($38.3k), som beskriver det genomsnittliga anskaffningspriset för ny efterfrågan.

- ???? Sant marknadsmedelpris (33.3 XNUMX USD), en kostnadsmodell för aktiva investerare.

Omtestning av STH-kostnadsbasen som stöd är typiska under uppåtgående marknadstrender, men en avgörande förlust av denna nivå skulle ta hänsyn till det sanna marknadsmedelvärdet. Det sanna marknadsmedelpriset är i hög grad en "tyngdpunkt" på Bitcoin-marknaden, som ofta skiljer tjurmarknader från björnmarknader.

Återställning uppfyller GBTC-överhänget

Vi kan bedöma både svårighetsgraden av kapitalutflöden över cykler, såväl som återhämtningslängden genom att använda det grundläggande Realized Cap-måttet.

Det realiserade taket förblir bara -5.4 % lägre än sin tidigare ATH på 467 miljarder dollar och upplever för närvarande ett starkt kapitalinflöde. Som sagt, varaktigheten för denna återhämtning att accelerera har varit markant långsammare än tidigare cykler, förmodligen på grund av det betydande utbudsöverhänget från utmanande affärer som GBTC-arbitrage.

Den aktuella cykeln har sett Realized Cap återhämta sig i den långsammaste takten någonsin

- ???? 2012-13 cykel 0.22 % per dag

- 🥉 2015-16 cykel: 0.09 % per dag

- 🥈 2019-20 cykel: 0.17 % per dag

- ???? 2023-24 cykel: 0.05 % per dag

Detta fenomen kan delvis tillskrivas de betydande inlösen som sker från Grayscale GBTC-produkten. Som en sluten fond samlade GBTC extraordinära 661.7 2021 BTC i början av XNUMX, eftersom handlare försökte stänga NAV-premiearbitrage.

Efter många år av handel med en kraftig NAV-rabatt (med en mycket hög avgift på 2 %), har konvertering till en spot-ETF utlöst en betydande ombalanseringshändelse. Omkring ~115.6k BTC har lösts in från GBTC ETF sedan konverteringen, vilket skapar betydande motvind på marknaden.

HODLers kommer inte att släppa taget

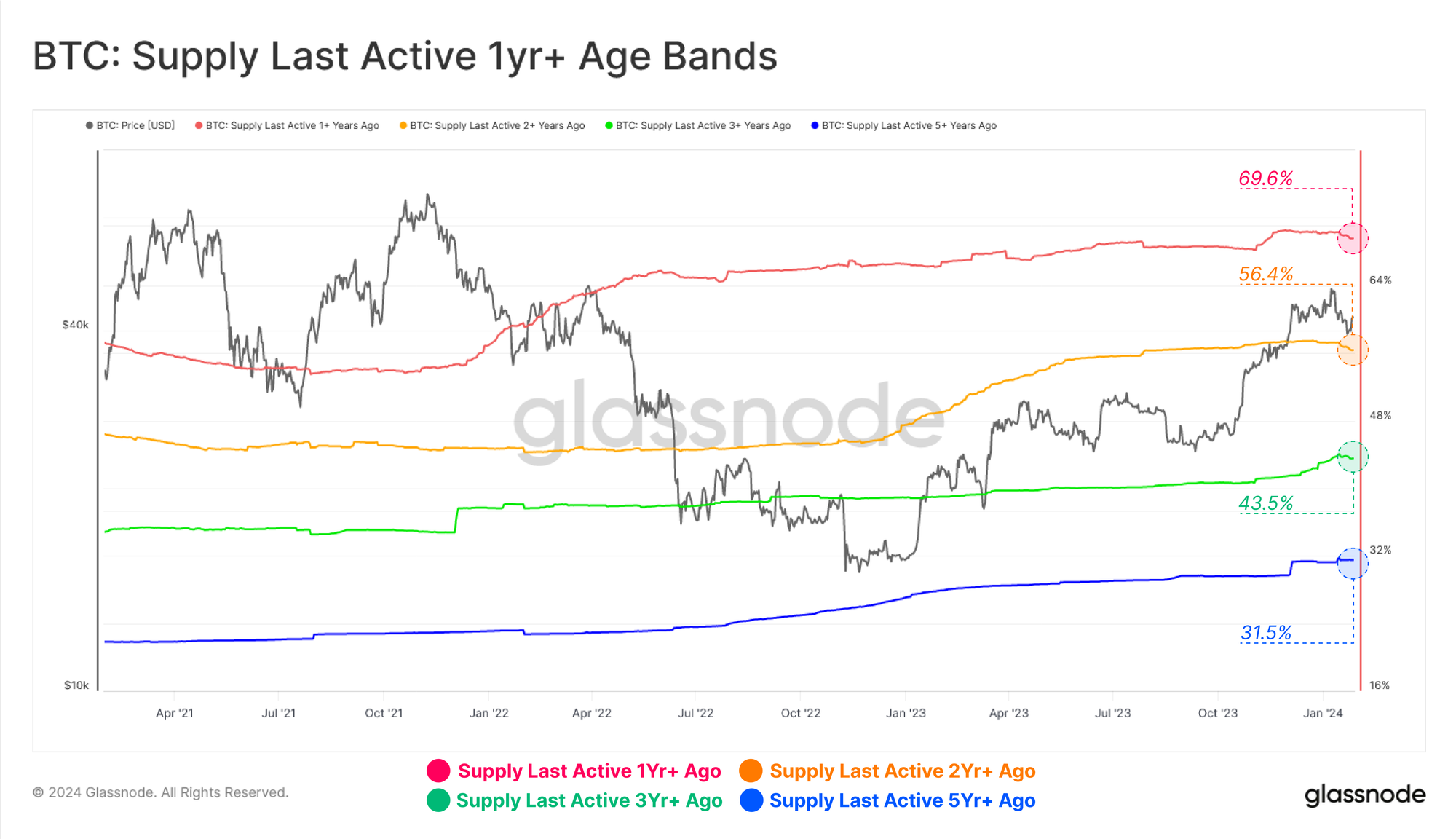

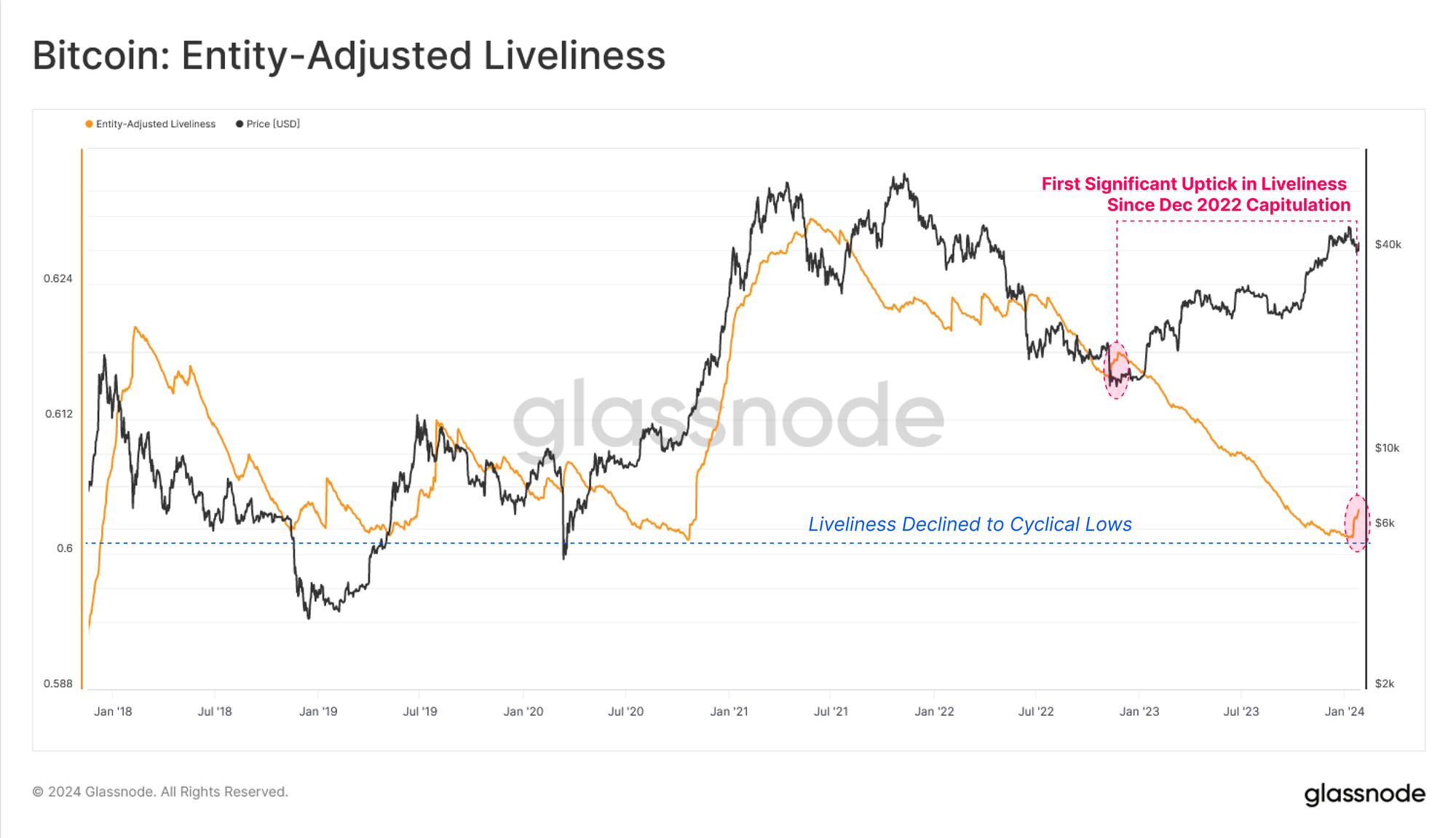

Mitt i starka rallyn, sälj-nyheter-evenemang och dynamiska marknader verkar de allra flesta HODL-are lugnt rida på marknadens vågor. Den här uppsättningen Supply Last Active-mått mäter andelen av det cirkulerande utbudet som har hållits under fleråriga tidshorisonter.

Vi kan se en liten nedgång över 1y- och 2y-banden specifikt, där många, men inte alla, förknippas med GBTC. Detta tyder på att en icke-trivial volym av äldre utbud har varit i rörelse de senaste veckorna.

Men i absolut magnitud förblir den stora majoriteten av BTC-innehavarens bas stabil, med andelen hållen tillgång över flera åldersgrupper som ligger strax under ATH:er:

🔴 1+ år sedan: 69.9 %

2+ år sedan: 56.7 %

För 3+ år sedan: 43.8 %

🔵 5+ år sedan: 31.5 %

I WoC-46-2023, introducerade och jämförde vi flera mått på "Lagrad försörjning" och "Aktiv försörjning". Vid den tiden noterade vi en stor skillnad mellan de två, med en betydande dominans mot att mynt är vilande, inaktiva och illikvida.

I år ser vi de första tecknen på en potentiell stängning av denna divergens, en anmärkningsvärd ökning över alla mått på "aktivt utbud". Detta ger sammanflöde med den tidigare nämnda ökningen av äldre myntutgifter.

Detta har utlöst den största ökningen av livlighet sedan kapitulationsevenemanget i december 2022. Detta stöder återigen ovanstående analys, vilket betecknar en ökning av Coinday Destruction eftersom vissa investerare skiljer sig från en del av sina långvariga mynt.

Men när den ses i ett makrosammanhang, är Liveliness fortfarande nära fleråriga lägsta nivåer, vilket tyder på att den dominerande majoriteten av utbudet förblir hårt hållet, utan tvekan väntar på högre spotpriser, eller kanske ökad volatilitet som en motivator att spendera.

On-chain och Exchange Activity

Att bedöma on-chain-aktivitet för Bitcoin kan ge fantastiska insikter om hälsan, adoptionen och tillväxten av nätverket. Men trots stark prisutveckling har en kontraintuitiv observation dykt upp med antalet aktiva enheter som har minskat till 219 XNUMX låga nivåer per dag.

Till nominellt värde kan detta tyda på att trots den betydande prisuppskattningen har tillväxten av Bitcoin-användare inte följt efter.

Detta är till stor del ett resultat av ökningen i aktivitet relaterad till Ordinals och Inscriptions, där många deltagare återanvänder Bitcoin-adresser och minskar antalet uppmätta "aktiva enheter" (räknas inte dubbelt).

????

Transfervolymer å andra sidan är fortfarande extremt robusta med cirka 7.7 miljarder USD/dag i bearbetad ekonomisk volym. Denna skillnad mellan "aktiva enheter" och ökande överföringsvolymer belyser en ökad närvaro av stora enheter som är aktiva på marknaden, där den genomsnittliga volymen per enhet stiger till ett värde av $26.3k/transaktion.

Detta anspelar på en växande närvaro av institutionella investerare och kapitalflöden.

Börser är fortfarande den primära platsen för handelsaktivitet, och insättnings- och uttagsvolymer har upplevt en betydande expansion och når $6.8 miljarder/dag. Börsrelaterad insättnings- och uttagsaktivitet står för cirka 88 % av hela kedjans volym för närvarande.

Den nuvarande volymen som strömmar in och ut från börserna konkurrerar med toppar under tjurmarknaden 2021, med endast 68 handelsdagar (1.5%) som noterar ett högre värde (30D-SMA-basis).

Detta understryker återigen ett växande intresse för Bitcoin från marknadsaktörer.

Parallellt med ökande valutaflöden har en regim av realiserat vinsttagande följt efter. Diagrammet nedan visar den genomsnittliga vinsten (eller förlusten) per myntsändning.

På höjden av ETF-spekulationer nådde detta mått en genomsnittlig vinst på 3.1 2023 USD, en nivå som nåddes vid toppen av aprilrallyt 10.5. Detta förblir långt ifrån den genomsnittliga vinsten på 2021 XNUMX USD vid höjdpunkten av tjurmarknaden XNUMX och börjar svalna på ett meningsfullt sätt.

Slutsats

Godkännandet av nio spot Bitcoin ETF: er är en milstolpe för digitala tillgångar, med institutionella flöden som nu öppet dras till tillgångsklassen. Kapitalinflöden accelererar nu, trots det betydande utbudsöverhänget när investerare balanserar om från den länge utmanade GBTC ETF-produkten.

Valutaflöden på kedjan har också nått värden som motsvarar toppen av tjurmarknaden 2021, och den genomsnittliga storleken på överfört värde ökar en växande närvaro av institutionella och stora kapitalinvesterare.

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

Valutasaldon som presenteras härrör från Glassnodes omfattande databas med adressetiketter, som samlas in genom både officiellt publicerad börsinformation och proprietära klustringsalgoritmer. Även om vi strävar efter att säkerställa yttersta noggrannhet när det gäller att representera valutabalanser, är det viktigt att notera att dessa siffror kanske inte alltid kapslar in hela börsens reserver, särskilt när börser avstår från att avslöja sina officiella adresser. Vi uppmanar användare att iaktta försiktighet och diskretion när de använder dessa mätvärden. Glassnode ska inte hållas ansvarigt för eventuella avvikelser eller potentiella felaktigheter. Läs vårt insynsmeddelande när du använder utbytesdata.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/the-week-onchain-week-05-2024/

- : har

- :är

- :inte

- :var

- $3

- 1

- 2%

- 20

- 2000

- 2013

- 2017

- 2021

- 2022

- 2023

- 28

- 31

- 43

- 45

- a

- ovan

- Absolut

- accelerera

- accelererande

- konton

- noggrannhet

- förvärv

- tvärs

- aktiv

- aktivitet

- adress

- adresser

- Antagande

- rådgivning

- igen

- ålder

- sedan

- framåt

- algoritmer

- Alla

- också

- alltid

- samlat

- an

- analys

- analytiker

- och

- vilken som helst

- visas

- appreciering

- godkännande

- godkännanden

- cirka

- April

- arbitrage

- ÄR

- det kan argumenteras att

- argumenterar

- runt

- AS

- bedöma

- utvärderar

- tillgång

- tillgångsslag

- Tillgångar

- associerad

- At

- ATH

- AUGUSTI

- genomsnitt

- medelstorlek

- saldon

- bas

- baserat

- grund

- BE

- Bear

- björnmarknader

- blir

- varit

- Där vi får lov att vara utan att konstant prestera,

- nedan

- Bättre

- mellan

- Bitcoin

- bitcoin investerare

- Bitcoin-marknaden

- bitcoin på kedjan

- båda

- föra

- BTC

- btc-pris

- tjur

- Bull Market

- men

- by

- KAN

- lock

- kapital

- kapitulation

- försiktighet

- utmanade

- utmanande

- Diagram

- cirkulerande

- klass

- Stäng

- stängt

- stängning

- klustring

- Coin

- coinbase

- Mynt

- jämfört

- jämförelse

- omfattande

- slutsats

- konfluens

- Tänk

- övervägande

- sammanhang

- Konvertering

- kyla

- Korrigeringar

- Pris

- kostnadsbas

- räkna

- Motverka

- Skapa

- Aktuella

- För närvarande

- cykel

- cykler

- datum

- Databas

- dag

- Dagar

- Beslutet

- beslut

- avgörande

- sjunkande

- djupare

- Efterfrågan

- deposition

- Härledd

- beskriver

- Trots

- detaljerad

- digital

- Digitala tillgångar

- rikta

- direkt notering

- Avslöjar

- Rabatt

- diskretion

- Avvikelse

- gör

- Dominans

- dominerande

- dubbla

- nackdelen

- grund

- varaktighet

- under

- dynamisk

- Dynamiken

- Tidig

- Ekonomisk

- pedagogiska

- kusligt

- förhöjd

- dykt

- änden

- säkerställa

- helhet

- enheter

- enhet

- Motsvarande

- ETF

- ETF

- händelse

- händelser

- utbyta

- Utbyten

- Motionera

- expanderande

- expansionen

- erfaren

- upplever

- extraordinära

- extremt

- Ansikte

- långt

- avgift

- siffror

- Förnamn

- Strömmande

- flöden

- följt

- efter

- För

- från

- fond

- grundläggande

- ytterligare

- GBTC

- Glassnode

- Gråskala

- stor

- Odling

- Tillväxt

- sidan

- Har

- motvind

- Hälsa

- höjd

- ökade

- Held

- här.

- Hög

- högre

- höjdpunkter

- historia

- slå

- hodlers

- hållare

- Horizons

- Hur ser din drömresa ut

- Men

- HTTPS

- med Esport

- in

- inaktiv

- Öka

- ökat

- ökande

- alltmer

- pekar på

- inflöden

- informationen

- insikt

- insikter

- exempel

- Institutionell

- institutionella investerare

- intresse

- in

- introducerade

- intuitiv

- investering

- investerare

- investerare känsla

- För Investerare

- IT

- DESS

- bara

- Nyckel

- Etiketter

- landmärke

- Large

- till stor del

- största

- Efternamn

- Låt

- Nivå

- nivåer

- tycka om

- lista

- livlighet

- lokal

- Lång

- lång sikt

- långsiktiga bitcoin-investerare

- förlust

- Låg

- lows

- Makro

- Majoritet

- sätt

- många

- marknad

- Marknader

- betyda

- mäta

- mätt

- åtgärder

- möter

- metriska

- Metrics

- kanske

- modell

- blygsam

- Momentum

- Monetär

- mer

- flytta

- mycket

- multi år

- multipel

- nav

- Nära

- nät

- Nya

- nio

- Nej

- anmärkningsvärd

- Notera

- noterade

- Lägga märke till..

- Begrepp

- nu

- antal

- observationen

- of

- sänkt

- tjänsteman

- Officiellt

- Ofta

- äldre

- on

- On-Chain

- aktivitet i kedjan

- endast

- öppet

- or

- Övriga

- vår

- ut

- utflöden

- över

- egen

- Fred

- del

- deltagare

- särskilt

- Topp

- för

- procentuell

- prestanda

- kanske

- perioder

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- del

- potentiell

- Premium

- Närvaron

- presentera

- presenteras

- föregående

- pris

- Priser

- primär

- Innan

- bearbetade

- Produkt

- Vinst

- uttalad

- andel

- proprietary

- ge

- förutsatt

- ger

- publicerade

- syfte

- rallyn

- samla

- kommit fram till

- Läsa

- insåg

- balansera

- senaste

- inspelning

- Recover

- återhämta

- återvinning

- inlösen

- reducerande

- referens

- regim

- relaterad

- relativt

- förblir

- Återstående

- resterna

- rapport

- representerar

- Liknar

- reserver

- motståndskraft

- elastisk

- ansvarig

- resultera

- rider

- rivaler

- robusta

- Nämnda

- se

- sett

- skickas

- känsla

- in

- flera

- svår

- stränghet

- grunt

- Visar

- signifikant

- Tecken

- liknande

- eftersom

- Storlek

- stigande

- enbart

- några

- något

- eftersträvas

- specifikt

- spekulation

- spendera

- Spendera

- Spot

- fläck etf

- Spotpriser

- Starta

- ståndaktig

- strävar

- stark

- föreslå

- följer

- leverera

- leverans senast aktiv

- stödja

- Stöder

- tar

- villkor

- än

- den där

- Smakämnen

- Coinbasen

- den information

- deras

- Dessa

- detta

- Genom

- Således

- tätt

- tid

- till

- mot

- handlas

- handlare

- handel

- Handel

- överföring

- överförd

- Öppenhet

- triggas

- sann

- Litar

- två

- typisk

- understryker

- användare

- med hjälp av

- Använda

- yttersta

- värde

- Värden

- Omfattande

- Mötesplats

- mycket

- ses

- Volatilitet

- volym

- volymer

- väntar

- var

- vågor

- sätt

- we

- veckor

- VÄL

- när

- som

- medan

- med

- tillbakadragande

- skulle

- år

- år

- dig

- Din

- Zenith

- zephyrnet