Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktigt***Blogger har inte skrivit några rekommendationer och förslag. Allt är personligt

åsikt och läsare bör ta sin egen risk i investeringsbeslut.

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktigt***Blogger har inte skrivit några rekommendationer och förslag. Allt är personligt

åsikt och läsare bör ta sin egen risk i investeringsbeslut.

Öppen för ansökan: 9 maj 2023

Nära att ansöka: 15 maj 2023

Omröstning: 18 maj 2023

Noteringsdatum: 29 maj 2023

Aktiekapital

Marknadsvärde: RM202.008 milj

Totalt antal aktier: 531.6 miljoner aktier

Marknadsvärde: RM202.008 milj

Totalt antal aktier: 531.6 miljoner aktier

Industry CARG (2017–2022)

Branschstorlek för nätverkslösningar i Malaysia: 23.1 %

Branschstorlek för cybersäkerhetslösningar i Malaysia: 13.8 %

Jämförelse av industrikonkurrenter (PAT%)

Molnpunkt: 14.5 % (PE14.5)

Infoline: 16.6 % (PE32)

Sarawak Information Systems Sdn Bhd: 15.2 %

Bridgenet Solutions Sdn Bhd: 7.9 %

NTT Malaysia Solutions Sdn Bhd: 7.5 %

Mesiniaga Berhad: 2.3 % (PE12.91)

Övriga företag: 0.3 % till 6.3 % (sid154)

Dataprep Holdings Berhad: Förluster

Företag (FYE 2022)

IT-lösningar som omfattar företags- och datacenternätverk, och cybersäkerhetslösningar samt professionella IT-tjänster.

Tillhandahålla tjänster till företag inom finansiella tjänster, försäkringar, telekommunikationsbranschen och andra leverantörer av tekniska tjänster

IT-lösningar som omfattar företags- och datacenternätverk, och cybersäkerhetslösningar samt professionella IT-tjänster.

Tillhandahålla tjänster till företag inom finansiella tjänster, försäkringar, telekommunikationsbranschen och andra leverantörer av tekniska tjänster

Grundläggande

1.Marknad: Ace Market

2.Pris: RM0.38

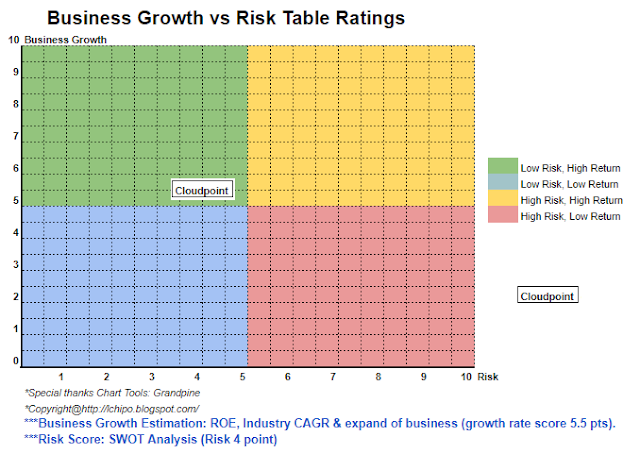

3. Prognos P/E: 15.38 @ RM0.0247

4.ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6. Nettotillgång: 0.27 RM

7.Total skuld till omsättningstillgång IPO: 0.48 (Skuld: 45.782 milj, anläggningstillgång: 9.075 mil, omsättningstillgång: 95.331 mil)

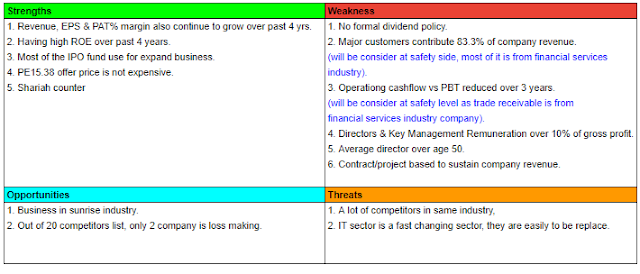

8.Utdelningspolicy: ingen formell utdelningspolicy.

9. Shariastatus: Ja

1.Marknad: Ace Market

2.Pris: RM0.38

3. Prognos P/E: 15.38 @ RM0.0247

4.ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6. Nettotillgång: 0.27 RM

7.Total skuld till omsättningstillgång IPO: 0.48 (Skuld: 45.782 milj, anläggningstillgång: 9.075 mil, omsättningstillgång: 95.331 mil)

8.Utdelningspolicy: ingen formell utdelningspolicy.

9. Shariastatus: Ja

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2022 (FYE 31 december): RM90.595 mil (Eps: 0.0247), PAT: 14.5 %

2021 (FYE 31 december): RM59.541 mil (Eps: 0.0193), PAT: 17.2 %

2020 (FYE 31 december): RM51.230 mil (Eps: 0.0157), PAT: 16.3 %

2019 (FYE 31 december): RM50.634 mil (Eps: 0.0123), PAT: 12.9 %

2022 (FYE 31 december): RM90.595 mil (Eps: 0.0247), PAT: 14.5 %

2021 (FYE 31 december): RM59.541 mil (Eps: 0.0193), PAT: 17.2 %

2020 (FYE 31 december): RM51.230 mil (Eps: 0.0157), PAT: 16.3 %

2019 (FYE 31 december): RM50.634 mil (Eps: 0.0123), PAT: 12.9 %

Beställa bok

Engångsprojektbaserad inkomstmodell

2025: RM-

2024: RM9.739 mil

2023: RM32.073 mil

Återkommande inkomstmodell

2025: RM7.681mil

2024: RM8.950mil

2023: RM6.893 mil

Operativt kassaflöde vs PBT

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

Storkund (2022)

Kund G: 35.3 % (finansbranschen)

Kund D: 28.5 % (finansbranschen)

Kund B: 8,3 % (finansbranschen)

Kund F: 7.8 % (telekommunikationsbranschen)

Kund H: 3.4 % (finansbranschen)

***totalt 83.3 %

Kund G: 35.3 % (finansbranschen)

Kund D: 28.5 % (finansbranschen)

Kund B: 8,3 % (finansbranschen)

Kund F: 7.8 % (telekommunikationsbranschen)

Kund H: 3.4 % (finansbranschen)

***totalt 83.3 %

Större aktieägare

Era Jasakita: 52 % (direkt)

Choong Wai Hoong: 8.1 % (direkt), 52 % (indirekt)

Yew Choong Cheong: 8.1 % (direkt), 52 % (indirekt)

Era Jasakita: 52 % (direkt)

Choong Wai Hoong: 8.1 % (direkt), 52 % (indirekt)

Yew Choong Cheong: 8.1 % (direkt), 52 % (indirekt)

Ersättning till styrelseledamöter och nyckelledningar för FYE2023

(från Intäkter och övriga intäkter 2022)

Total styrelseersättning: 1.869 miljoner RM

ersättning till nyckelledningar: 0.75 miljoner RM – 0.85 miljoner RM

totalt (max): RM2.719 mil eller 11%

(från Intäkter och övriga intäkter 2022)

Total styrelseersättning: 1.869 miljoner RM

ersättning till nyckelledningar: 0.75 miljoner RM – 0.85 miljoner RM

totalt (max): RM2.719 mil eller 11%

Användning av medel

Affärsexpansion: 32.9 %

Flytt av företagskontor: 19.3 %

Rörelsekapitalkrav: 39.1 %

Beräknade noteringskostnader: 8.7 %

Affärsexpansion: 32.9 %

Flytt av företagskontor: 19.3 %

Rörelsekapitalkrav: 39.1 %

Beräknade noteringskostnader: 8.7 %

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

Sammantaget är en bra börsintroduktion med rabattvärde.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

Sammantaget är en bra börsintroduktion med rabattvärde.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoAiStream. Web3 Data Intelligence. Kunskap förstärkt. Tillgång här.

- Minting the Future med Adryenn Ashley. Tillgång här.

- Köp och sälj aktier i PRE-IPO-företag med PREIPO®. Tillgång här.

- Källa: http://lchipo.blogspot.com/2023/05/cloudpoint-techology-berhad.html

- :är

- :inte

- $UPP

- 1

- 12

- 13

- 14

- 15%

- 2022

- 23

- 24

- 28

- 39

- 49

- 7

- 710

- 77

- 8

- 9

- 91

- a

- Alla

- och

- vilken som helst

- Ansök

- AS

- tillgång

- båda

- lock

- kapital

- kapitalkrav

- Centrum

- centrum

- byta

- klar

- färg

- Företag

- företag

- jämförelse

- konkurrenter

- innefattande

- Företag

- Aktuella

- kund

- Cybersäkerhet

- datum

- datacenter

- Datum

- Skulder

- Beslutet

- rikta

- Direktör

- Rabatt

- utdelning

- do

- tjänar

- Företag

- Eter (ETH)

- Varje

- expansionen

- kostnader

- finansiella

- finansiella resultat

- finansiella tjänster

- följer

- För

- Prognos

- formell

- från

- grundläggande

- god

- Innehav

- läxor

- HTTPS

- if

- in

- Inkomst

- industrier

- industrin

- informationen

- Informationssystem

- försäkring

- investering

- IPO

- IT

- Nyckel

- vänster

- lista

- Malaysia

- ledning

- marknad

- max

- Maj..

- netto

- nätverk

- Nya

- Nej

- of

- Office

- on

- endast

- Yttrande

- or

- Övriga

- egen

- varseblivning

- prestanda

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- policy

- pris

- Pro

- professionell

- projektbaserade

- Kvartal

- Läsare

- Rekommendation

- Red

- frigöra

- ersättning

- Krav

- resultera

- intäkter

- Risk

- service

- Tjänster

- aktier

- Shariah

- skall

- Storlek

- Lösningar

- status

- System

- Ta

- Teknologi

- telekommunikation

- telekommunikationer

- Smakämnen

- deras

- till

- Totalt

- us

- värde

- utsikt

- vs

- VÄL

- kommer

- med

- zephyrnet