Beskrivning

- On-Chain-landskapet förblir extremt illikvid med avtagande kapitalflöden, låg nätverksavveckling och HODLing som förblir den primära dynamiken.

- Utanför kedjan förblir Exchange-aktiviteten också avsevärt tyst när man mäter från linsen för volym, vinst och förlust, vilket visar på bristen på utbytesinteraktion i alla kohorter.

- Vi introducerar en ny modell för att bedöma både Risk-On och Risk-Off-miljöer, och för att identifiera perioder av extrem Altseason Mania inom ramen för kapitalrotation.

Vilande mynt

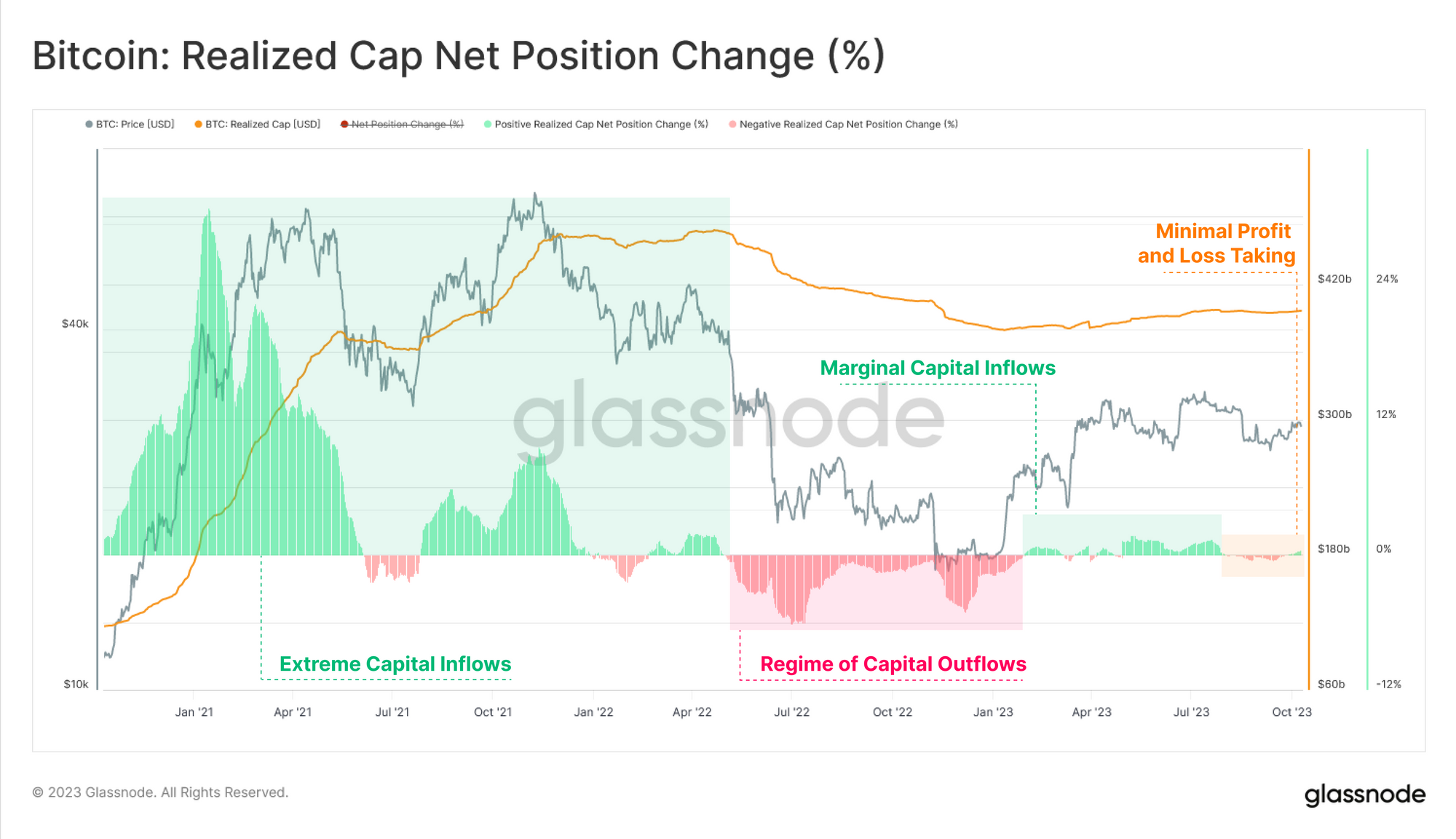

Vi kommer att börja med en utvärdering av den nuvarande strukturen för Realized Cap. Efter en kort och blygsam period av kapitalinflöden till Bitcoin under första halvåret, har Realized Cap stabiliserats och nått en punkt av relativ obeslutsamhet.

Eftersom Realized Cap handlas i sidled, tyder det på att väldigt få mynt som överförs på kedjan upplever en betydande nettoförändring i anskaffningspriset (dvs. minimala vinst- eller förlustbringande händelser).

Vi kan se detta ur perspektivet av Long Term Holder Supply, som fortsätter att nå nya rekordnivåer över 14.859 miljoner BTC. Detta motsvarar 76.1 % av det cirkulerande utbudet som inte har genomförts under de senaste 5 månaderna.

HODLer Net Position Change-måttet berättar en liknande historia, där marknaden upplever en ihållande regim av myntvila. Över +50 XNUMX BTC per månad välvs för närvarande av HODLers, vilket tyder på både en skärpning av utbudet och en utbredd motvilja att handla.

Tillförsel stramar

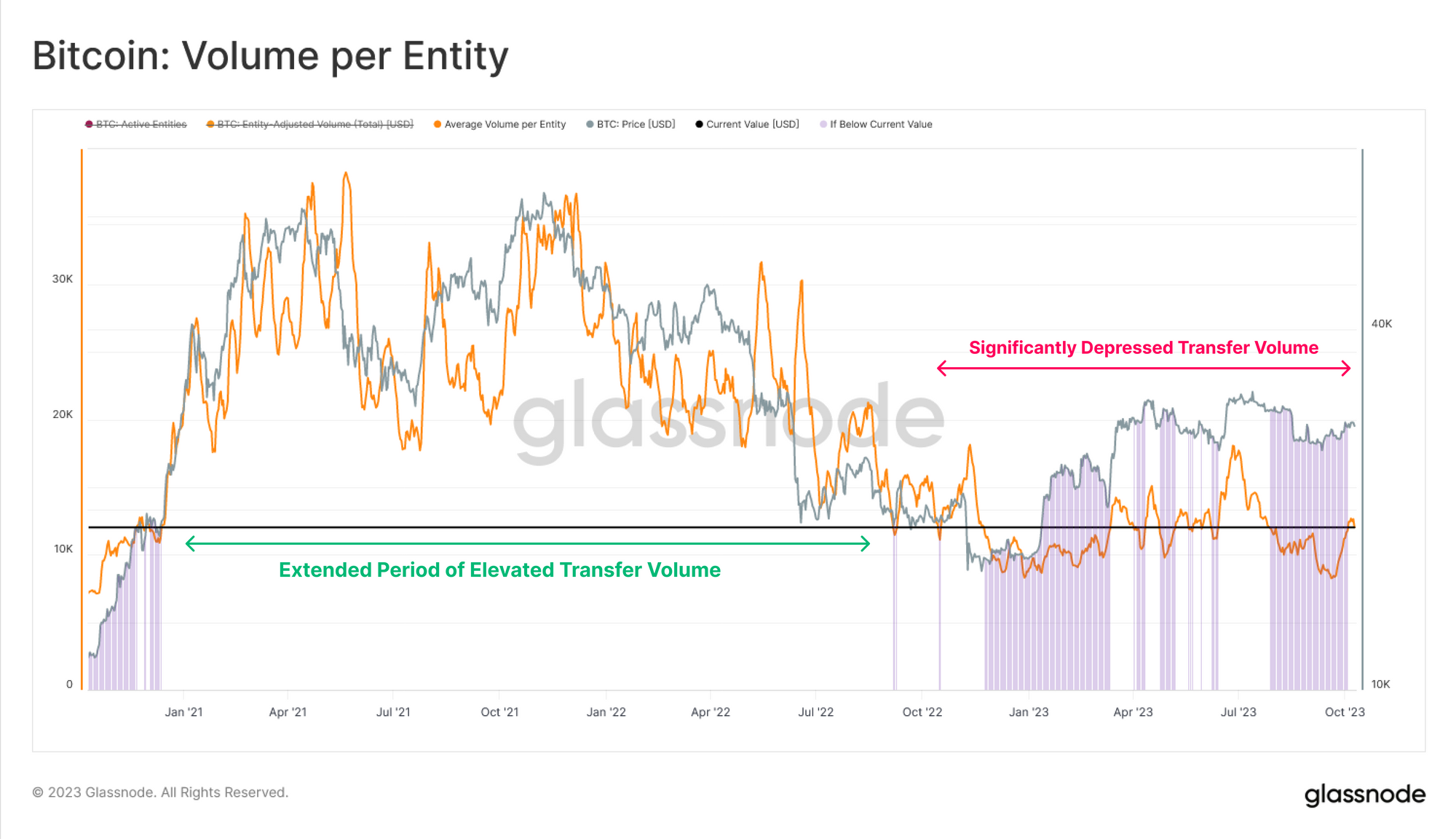

Denna observation förstärks av en bedömning av den genomsnittliga BTC-volymen överförd per aktiv enhet, som har sjunkit till ett värde av $12.2k (ca 0.44 BTC). Detta mått har återgått till nivåer som sågs i slutet av 2017 (slutet av tjurkörningen) och igen i slutet av 2020 (före den senaste tjurkörningen).

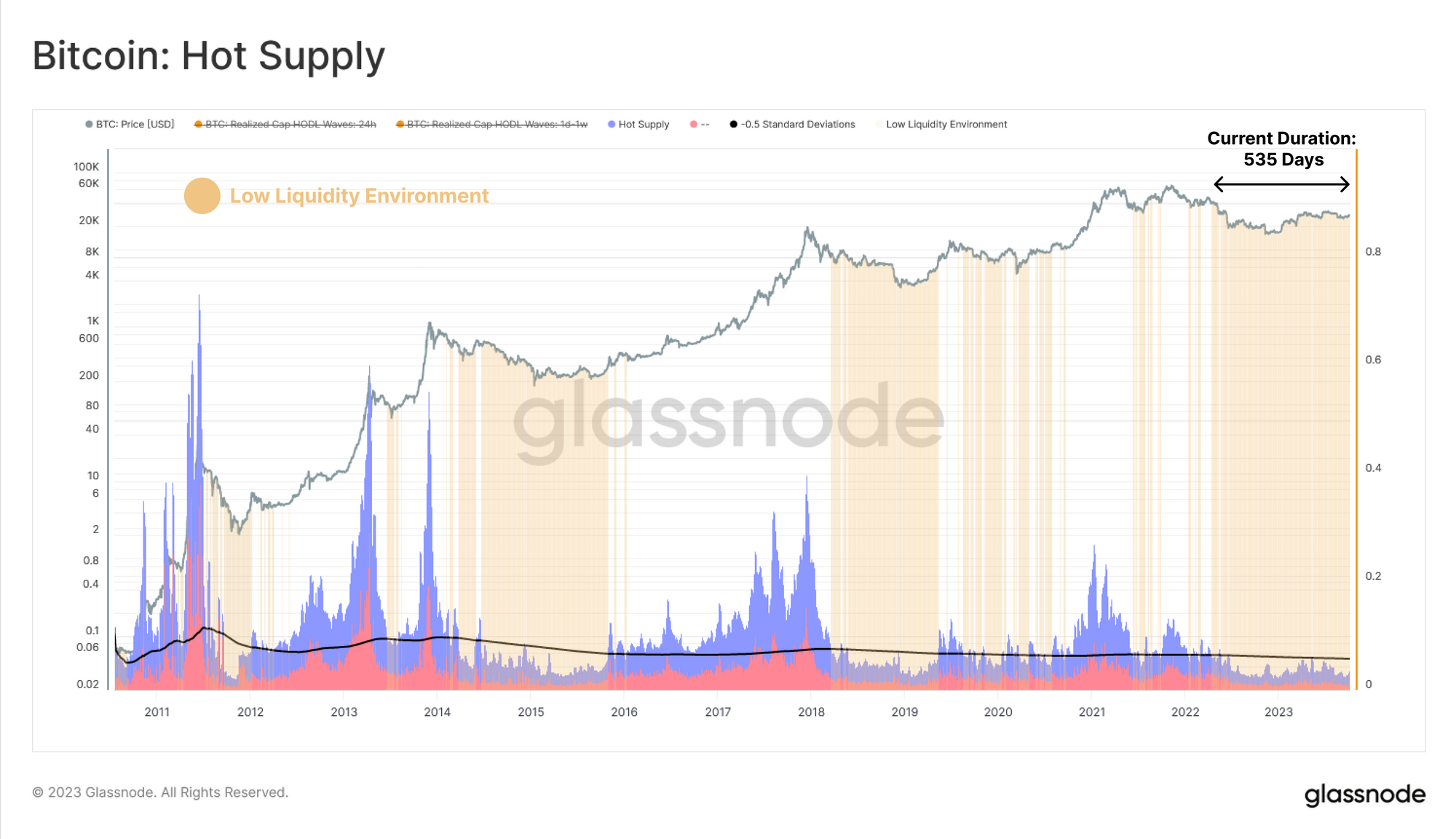

Denna avmattning i marknadens likviditet är påfallande uppenbar när man utvärderar mätvärdet "Hot Supply", som är volymen av mynt som har gjort transaktioner under den senaste veckan. För att visa hur tyst Bitcoin-försörjningen är, jämför vi Hot Supply med dess långsiktiga medelvärde minus 0.5 standardavvikelser.

Utifrån detta konstruerar vi ett ramverk för att belysa perioder med låg och krympande marknadslikviditet, där Hot Supply ligger under denna medelvärde – 0.5SD-nivå. Dessa markerade områden visar att de nuvarande likviditetsförhållandena förblir liknande 2014-15 och 2018-19 björnmarknaderna, efter att ha varit i detta tillstånd i 535 dagar.

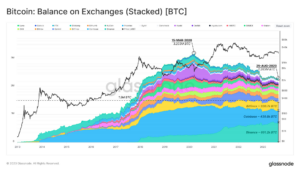

Volymen av Illiquid Supply ökar också och går i motsatt riktning mot aggregerade börsbalanser.

Denna avvikelse är ytterligare ett bevis på att mynt fortsätter att tas ut från börser och flyttas till illikvida HODLer-ägda plånböcker, där de i allmänhet åldras till status som långtidsinnehavare.

Utbyten

Vi har konstaterat att utbudet av BTC i kedjan förblir exceptionellt vilande, med både värdeöverföring och inflödet av nytt kapital som historiskt sett har dämpats. Med börser som fortfarande är de primära handelsplatserna kan vi profilera flöden in och ut som en mätare för investerares aktivitet.

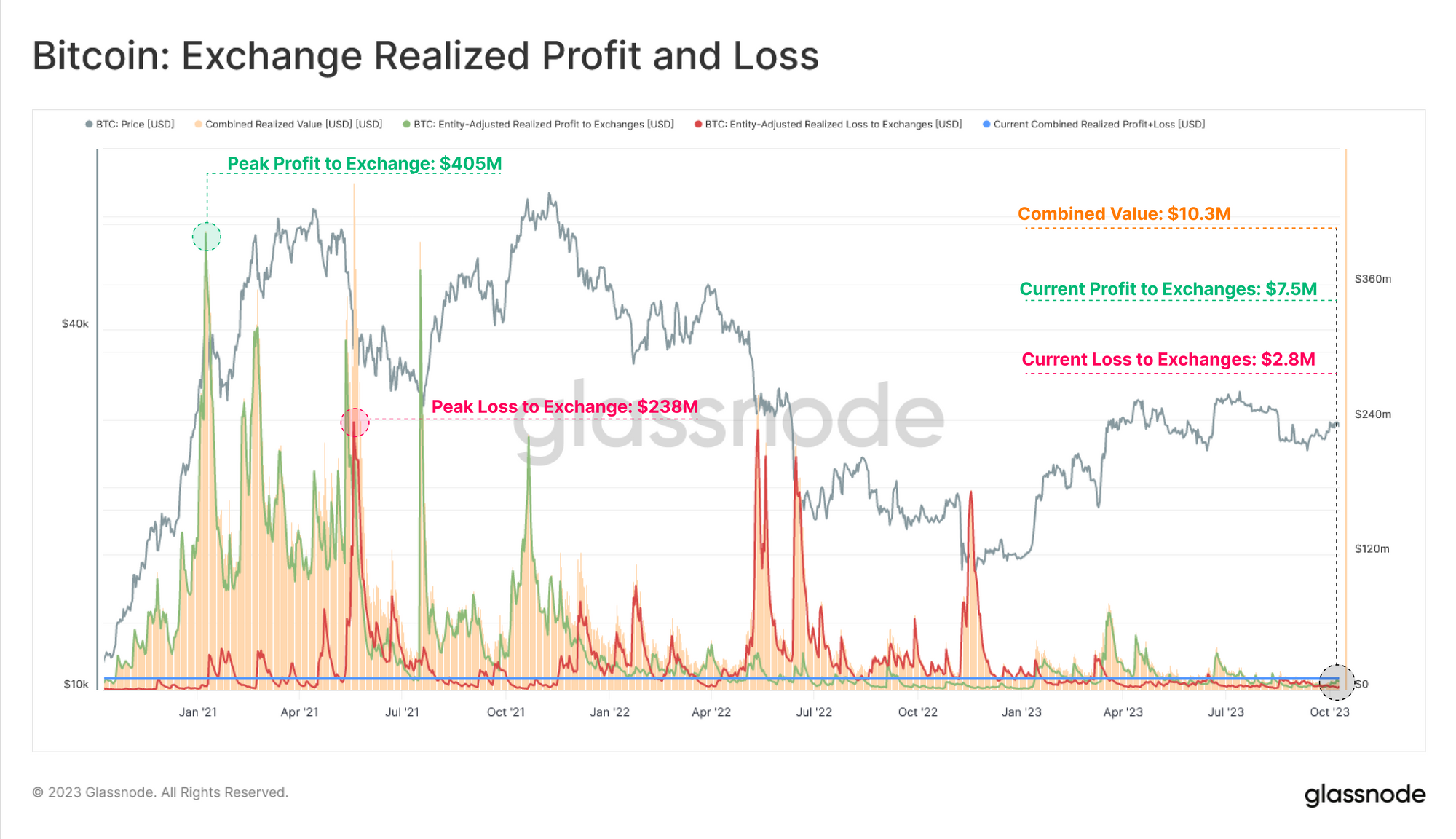

30-dagars- och 365-dagarsgenomsnittet av totala växlingsvolymer (inflöden plus utflöden) ligger runt 1.5 miljarder USD, vilket är en betydande minskning (75.5 %) jämfört med ATH på 6 miljarder USD som fastställdes i maj 2021.

Volymen av vinst och förlust som realiseras av mynt som skickats till Exchange Addresses har också upplevt en fullständig detox från cykeln 2021-22, med båda åtgärderna på de lägsta nivåerna sedan 2020.

Den genomsnittliga realiserade vinsten eller förlusten per mynt har också nått låga perioder, vilket förstärker observationen att majoriteten av de mynt som handlas senast omsattes till ett liknande pris som idag. Vi noterar också att vinster är lika med förluster, vilket tyder på att ett jämviktstillstånd har uppnåtts (en indikator för ökad volatilitet framåt).

Med majoriteten av mynten som handlar i nära anslutning till sin ursprungliga kostnadsbas, beskriver detta en marknad där aktiva investerare antingen är prisokänsliga HODLers eller handlare som trängs efter en marginellt bättre position.

Med så lite som förekommer på kedjan kommer detta nästa avsnitt att utforska ett mer grundläggande koncept, som är rotation av kapital som ofta kallas "alt-säsong". Utifrån detta kommer vi att konstruera ett nytt verktyg för att bedöma perioder där "alt-season" kapitalrotation verkar vara på gång.

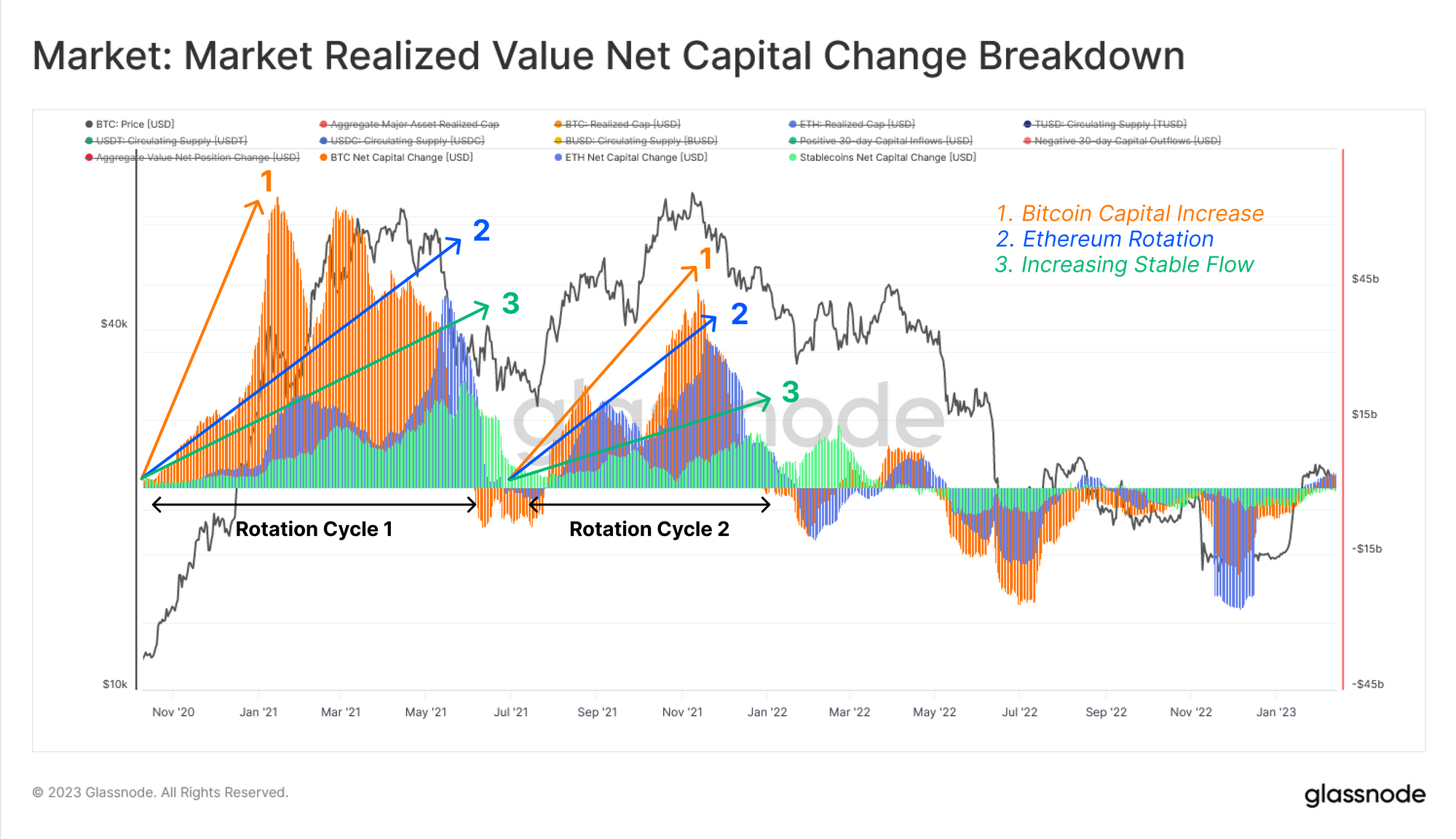

Historiskt sett tenderar Bitcoin att leda den digitala tillgångsmarknaden, med marknadsförtroende som sedan strömmar mot Ethereum, och sedan vidare ut på riskkurvan därifrån.

Ett kraftfullt verktyg för att visualisera denna kapitalrotation är att använda 30-dagarsändringen i Realized Cap för 🟠 BTC och 🔵 ETH, och det totala utbudet av 🟢 Stablecoins (som en proxy för USD-noteringskapital, ofta utplacerat för spekulation).

För att normalisera dessa nettopositionsförändringsmått omvandlar vi denna 30-dagarsförändring till en relativ procentandel av Realized Cap (BTC och ETH) eller totala utbudet (Stablecoins).

Därefter konstruerar vi en enkel modell för att identifiera om marknaden är inom en risk-on- eller en risk-off-miljö, respektive:

- 🟢 Risk-på definieras när alla dessa tre stora tillgångar uppvisar nettokapitalinflöden.

- ???? Risk-off definieras om någon av de tre stora tillgångarna börjar uppvisa nettokapitalutflöden.

Med denna breda syn på risk-på/av-miljöer definierade kan vi tillämpa ytterligare en begränsning för att filtrera efter perioder av explosiv Altseason-mani inom en primär upptrend. Med alla tre majors uppvisar positiva kapitalflöden, filtrerar vi sedan endast efter händelser där kapitalet roterar mot Ethereum och Stablecoins.

Denna modell uppnås genom att leta efter en positiv och ökande 30-dagars förändring i ETH Realized Cap och Stablecoin Total Supply (dvs. en positiv andraderivata). Denna modell simulerar vattenfallseffekten av att kapital roterar från större bolag till små bolag.

Villkoren är följande:

- Risk på kvarstår när alla tre majors uppvisar kapitalinflöden

- Topprisk på "Altseason Mania" definieras där kapitalflödet till både Ethereum och Stablecoins är positivt och ökar.

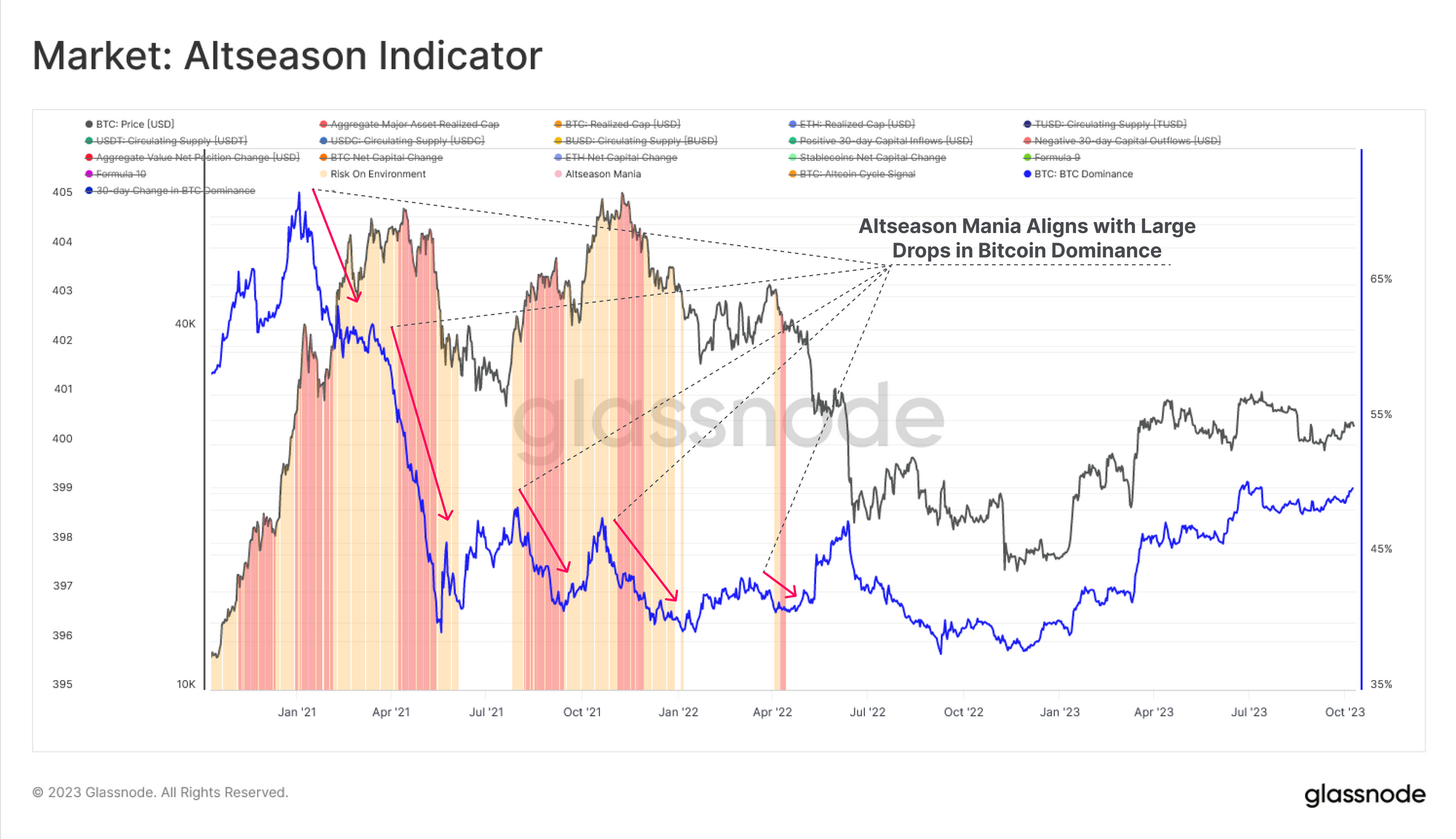

För en förnuftskontroll kan vi jämföra den här indikatorn med 30-dagarsförändringen i Bitcoin-dominans där vi noterar att toppar i denna altcoin-maniindikator också överensstämmer med stora minskningar av Bitcoin Market Cap-dominans.

Som en sista jämförelse kan vi jämföra den med Swissblock Altcoin Cycle Signal, där vi kan se liknande toppar (värde 100) i indikatorn i linje med kapitalrotation mot Ethereum och Stablecoins.

Sammanfattning och slutsatser

Likviditeten fortsätter att torka upp över de digitala tillgångarna eftersom nätverksavveckling, utbyte av utbyte och kapitalflöden är låga i cykeln, vilket kraftigt understryker den nuvarande akuta apati som marknaden upplever.

Långtidsinnehavarkohorten förblir resolut eftersom deras utbud fortsätter att stiga till nya ATH medan HODLer Growth förblir robust, vilket stramar åt det aktiva säljbara utbudet.

Trots stora fluktuationer i värderingen för Altcoins, ett symptom på den rådande miljön med låg likviditet, tyder vårt nya Altcoin-ramverk som simulerar vattenfallseffekten av kapitalrotation att en Risk On-regim inte är i spel, vilket ger sammanflöde till bristen på likviditet tillgänglig för digitala tillgångar .

Ansvarsfriskrivning: Denna rapport ger inga investeringsråd. All data tillhandahålls endast i informations- och utbildningssyfte. Inget investeringsbeslut ska baseras på informationen som tillhandahålls här och du är ensam ansvarig för dina egna investeringsbeslut.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://insights.glassnode.com/the-week-onchain-week-41-2023/

- : har

- :är

- :inte

- :var

- $UPP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- åstadkommit

- förvärv

- tvärs

- aktiv

- aktivitet

- akut

- adresser

- avancerat

- rådgivning

- igen

- aggregat

- framåt

- rikta

- Justerat

- Alla

- också

- Altcoin

- Altcoins

- an

- och

- Annan

- vilken som helst

- apati

- skenbar

- visas

- Ansök

- ÄR

- områden

- runt

- AS

- stiga

- bedöma

- bedömning

- tillgång

- Tillgångar

- At

- ATH

- tillgänglig

- genomsnitt

- saldon

- baserat

- grund

- BE

- Bear

- björnmarknader

- varit

- Där vi får lov att vara utan att konstant prestera,

- nedan

- Bättre

- bättre läge

- Bitcoin

- bitcoin dominans

- Bitcoin-marknaden

- bitcoin marknadspris

- Bitcoin-leverans

- båda

- bred

- BTC

- tjur

- Tjurkörning

- by

- KAN

- lock

- kapital

- lock

- byta

- ta

- cirkulerande

- Klättring

- Stäng

- Kohort

- Coin

- Mynt

- jämföra

- jämförelse

- fullborda

- begrepp

- tillstånd

- villkor

- förtroende

- konfluens

- konstruera

- fortsätta

- fortsätter

- upphandlande

- konvertera

- Pris

- kostnadsbas

- Aktuella

- För närvarande

- kurva

- cykel

- datum

- Beslutet

- beslut

- Nedgång

- definierade

- demonstrera

- utplacerade

- derivat

- detox

- digital

- Digital tillgång

- Digitala tillgångar

- riktning

- Avvikelse

- gör

- Dominans

- torka

- dynamisk

- e

- pedagogiska

- effekt

- antingen

- änden

- enhet

- Miljö

- miljöer

- lika

- Jämvikt

- Motsvarande

- etablerade

- ETH

- ethereum

- utvärdering

- utvärdering

- händelser

- bevis

- exceptionellt

- utbyta

- Utbyten

- uppvisar

- uppvisar

- erfaren

- upplever

- utforska

- extrem

- extremt

- Fallen

- få

- filtrera

- slutlig

- Förnamn

- Strömmande

- flöden

- fluktuationer

- efter

- följer

- För

- Ramverk

- från

- grundläggande

- ytterligare

- mätare

- allmänhet

- Glassnode

- Tillväxt

- Hälften

- Har

- har

- kraftigt

- ökade

- här.

- Markerad

- belysa

- höjdpunkter

- historiskt

- slå

- hodlers

- HODLING

- hållare

- HET

- Hur ser din drömresa ut

- HTTPS

- i

- identifiera

- if

- in

- ökande

- Indikator

- inflöden

- tillströmning

- informationen

- interaktion

- in

- införa

- Beskrivning

- investering

- investerare

- För Investerare

- IT

- DESS

- bara

- Brist

- liggande

- Large

- större

- Efternamn

- Sent

- leda

- Lins

- Nivå

- nivåer

- Likviditet

- liten

- lång sikt

- Långtidsinnehavare

- du letar

- förlust

- förluster

- Låg

- lägst

- lows

- större

- Majoritet

- Majors

- marknad

- Börsvärde

- marknadens förtroende

- Marknader

- Maj..

- betyda

- åtgärder

- mätning

- metriska

- Metrics

- minimum

- modell

- blygsam

- Månad

- mer

- rörliga

- netto

- nät

- Nya

- ny altcoin

- Nästa

- Nej

- Notera

- roman

- observationen

- förekommande

- of

- Ofta

- on

- On-Chain

- ONE

- endast

- motsatt

- or

- beställa

- ursprungliga

- vår

- ut

- utflöden

- över

- egen

- ägd

- för

- procentuell

- perioden

- perioder

- perspektiv

- bit

- plato

- Platon Data Intelligence

- PlatonData

- Spela

- plus

- Punkt

- placera

- positiv

- den mäktigaste

- pris

- primär

- Innan

- professionell

- Profil

- Vinst

- vinster

- ge

- förutsatt

- tillhandahålla

- ombud

- syfte

- citera

- nå

- kommit fram till

- nå

- insåg

- minskningar

- avses

- regim

- relativ

- reluktans

- förblir

- Återstående

- resterna

- rapport

- respektive

- ansvarig

- Risk

- robusta

- Körning

- Andra

- §

- se

- sett

- skickas

- in

- lösning

- show

- sidled

- Signal

- signifikant

- signifikant

- liknande

- Enkelt

- eftersom

- Small

- So

- enbart

- spekulation

- stablecoin

- Stablecoins

- standard

- starta

- startar

- Ange

- status

- Historia

- struktur

- väsentlig

- Föreslår

- leverera

- ihållande

- symptom

- tar

- berättar

- tenderar

- den där

- Smakämnen

- Huvudstaden

- den information

- deras

- sedan

- Där.

- Dessa

- de

- detta

- tre

- Genom

- åtdragande

- till

- i dag

- verktyg

- Totalt

- mot

- handla

- handlas

- handlas

- handlare

- handel

- handla

- transaktioner

- överförd

- På gång

- uptrend

- USD

- med hjälp av

- Värdering

- värde

- arenor

- mycket

- utsikt

- Volatilitet

- volym

- volymer

- Plånböcker

- we

- vecka

- były

- när

- om

- som

- Medan

- utbredd

- kommer

- med

- inom

- år

- dig

- Din

- zephyrnet