Nyheter: Marknader

6 December 2022

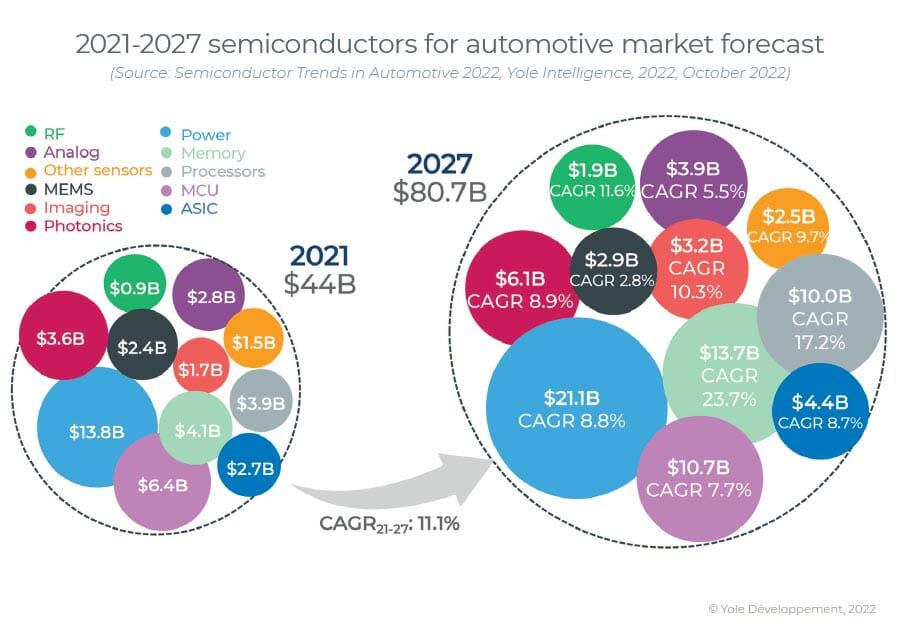

Trots en relativt platt marknad för lätta fordon stiger marknaden för halvledarchips för bilar med en sammansatt årlig tillväxttakt (CAGR) på 11.1 % från 44 miljarder USD 2021 till 80.7 miljarder USD 2027, säger Yole Intelligence i sin "Semiconductor Trends" i rapporten Automotive 2022. Detta representerar halvledarchipsvärdet per bil som stiger från ~US$550 till ~US$912 2027, medan antalet chips inbyggda i varje bil växer från ~820 till ~1100.

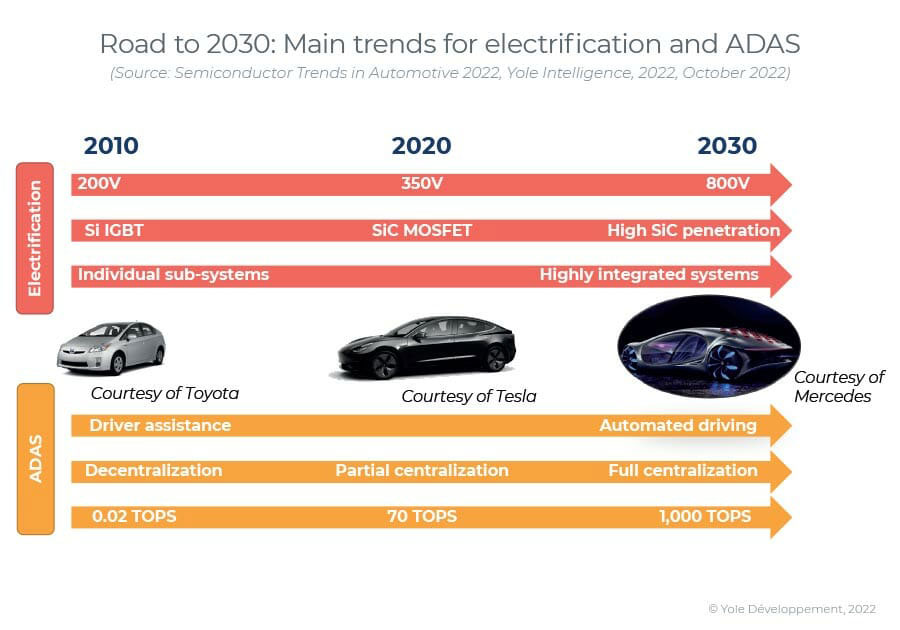

”Den snabba ökningen av bilelektrifiering kräver nya typer av substrat, som kiselkarbid (SiC) för kraftelektronik. Den förväntas representera 1130 kwafers 2027, säger Pierrick Boulay, senior teknologi- och marknadsanalytiker i Photonics and Sensing Division på Yole Intelligence. "Även om det fortfarande är lågt jämfört med de ~30,500 2027 kiselkvaferna som förväntas för 16, kommer kiselkarbid att växa snabbare än kisel och galliumarsenid (GaAs)/safir", tillägger han. "ADAS är också en viktig förare, och mikrokontrollerenhet (MCU) med banbrytande teknologi så låg som 10nm/4nm kommer att gå in i ADAS (avancerade förarassistanssystem), inklusive radar och andra sensorkontroller. Nivå 5 och XNUMX av autonomi kommer att driva ökande efterfrågan på mer minne (DRAM) och datorkraft."

För elektrifiering blir vertikal integration populär bland OEM-tillverkare. Det kan fungera på flera sätt: fullständig integration ner till komponentnivå, systemintegration och underleverantörer av bygg-till-tryck delar, strategiskt samarbete/direkta investeringar med nyckelkomponentleverantörer, etc. Den konventionella fordonsförsörjningskedjan måste undersöka sin position grundligt och transformera genom joint ventures, fusioner och förvärv (M&A) och nya investeringar och avyttringar för att behålla sin konkurrensfördel, anser Yole Intelligence. Även om halvledare är avgörande för fordonsindustrin i den pågående disruptiva övergången, har de flesta aktörer, både OEM och tier-1-leverantörer, ännu inte väldefinierade strategier för halvledare. Specifik expertis inom halvledarteknologier och deras försörjningskedjor, både internt och externt, behövs akut för att förbereda sig för framtiden.

"Supply chain management kommer att förändras eftersom OEM-tillverkare kommer att behöva förhandla direkt med chiptillverkarna, lära av konsumentindustrin och behålla "buffertlager", säger Eric Mounier Ph.D., chef för marknadsundersökningar på Yole Intelligence. "De måste arbeta närmare med chiptillverkarna om volymprognoser och långsiktiga beställningar", tillägger han. "Just-in-time-tillverkning, pionjär av Toyota på 1960-talet, fungerar inte längre med chiptillverkare i det nuvarande geopolitiska klimatet."

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- förvärv

- ADA:er

- Lägger

- avancerat

- Även

- bland

- analytiker

- och

- årsringar

- Bistånd

- fordonsindustrin

- bilindustrin

- passande

- CAGR

- bil

- kedja

- kedjor

- byta

- chip

- Pommes frites

- Klimat

- närmare

- jämfört

- konkurrenskraftig

- komponent

- Luktämne

- databehandling

- beräkningskraft

- Konsumenten

- kontroller

- konventionell

- kritisk

- Aktuella

- allra senaste

- December

- Efterfrågan

- krav

- direkt

- Direktör

- störande

- division

- ner

- driv

- driven

- chaufför

- varje

- kant

- Elektronik

- etc

- Eter (ETH)

- förväntat

- expertis

- snabbare

- platta

- från

- full

- framtida

- geopolitiska

- Go

- Väx

- Odling

- Växer

- Tillväxt

- HTTPS

- med Esport

- in

- Inklusive

- Inkorporerad

- Öka

- ökande

- industrin

- integrering

- Intelligens

- Investeringar

- IT

- gemensam

- joint ventures

- Ha kvar

- Nyckel

- LÄRA SIG

- Nivå

- nivåer

- ljus

- lång sikt

- längre

- Låg

- ledning

- Tillverkare

- Produktion

- marknad

- marknadsundersökning

- Minne

- Fusioner och förvärv

- mer

- mest

- multipel

- Behöver

- behövs

- behov

- Nya

- antal

- pågående

- ordrar

- Övriga

- reservdelar till din klassiker

- plato

- Platon Data Intelligence

- PlatonData

- spelare

- Populära

- placera

- kraft

- Förbered

- radarn

- snabb

- Betygsätta

- relativt

- rapport

- representerar

- representerar

- forskning

- stigande

- halvledare

- halvledarchip

- Halvledare

- senior

- Kisel

- kiselkarbid

- specifik

- Fortfarande

- Strategisk

- strategier

- sådana

- leverantörer

- leverera

- leveranskedjan

- Försörjningskedjor

- system

- System

- Tekniken

- Teknologi

- Smakämnen

- Framtiden

- deras

- grundligt

- Genom

- till

- toyota

- Förvandla

- övergång

- Trender

- typer

- enhet

- värde

- fordon

- Ventures

- volym

- sätt

- väldefinierad

- medan

- kommer

- Arbete

- träna

- fungerar

- zephyrnet