Enostavno prepoznavanje prihodkov SaaS

Priznavanje prihodkov je ključni del računovodstva za vsako podjetje, zlasti za tista, ki poročajo o zaslužku posojilodajalcem, vlagateljem in delničarjem.

Znano je, da je tehnološkim podjetjem težko slediti USGAAP in nenehno razvijajočim se predpisom, ker imajo podjetja za programsko opremo in tehnološka podjetja strankam pogosto več izdelkov in storitev. Ne samo zato, ampak zato

tehnološka in SaaS podjetja ponujajo cenovne koncesije, popuste, rabate, pakete,

in celo individualno določanje cen za vsako stranko, postaja prepoznavanje prihodkov vse bolj zapleteno.

Obstajajo strukturirana pravila o tem, kako naj podjetja izračunajo in poročajo o prihodkih. Ta priročnik je obsežen vir, ki pokriva, kaj mora vsako podjetje SaaS vedeti o priznavanju prihodkov in skladnosti s standardi, kot je ASC 606.

Kaj je načelo priznavanja prihodkov?

Priznavanje prihodkov je postopek pretvorbe denarja iz 'rezervacij' v 'prihodek'.

V skladu s splošno sprejetim računovodskim načelom (GAAP) je pripoznavanje prihodkov pogoj, pod katerim se prihodki pripoznajo, in zagotavlja način za njihovo obračunavanje v računovodskih izkazih. Tako preprosto je, kot se sliši, vendar upoštevanje dobesedne vrednosti morda ni najboljši način za obračun prihodkov v podjetjih SaaS.

Recimo, da je stranka podpisala letno pogodbo v vrednosti 12,000 USD pri 1,000 USD na mesec. Ali se lahko 12,000 $ takoj prizna kot prihodek? res ne. Z računovodskega vidika SaaS je prihodek mogoče pripoznati šele, ko so izpolnjene navedene obveznosti glede izdelka/storitve. V tem osnovnem primeru je torej mogoče vsak mesec priznati prihodek v višini 1,000 USD v zameno za dobavljeni izdelek/storitev do konca pogodbe.

Preprosto povedano, pri priznavanju prihodkov gre za kdaj je stranka zadovoljna z izvršitveno obveznostjo.

Priznavanje prihodkov je pomembno za podjetja SaaS, ker znesek prihodka, ki se lahko zasluži v danem obdobju, morda ni povezan z zaračunanim zneskom ali zbranim denarjem.

Ključni koncepti in meritve pri priznavanju prihodkov

Preden se poglobimo v podrobnosti, je tukaj nekaj ključnih konceptov in meritev prepoznavanja prihodkov SaaS.

Odloženi prihodek

Odloženi prihodki je denar, ki ste ga že zaračunali, vendar ga ne morete prepoznati kot prihodek, ker izdelek ali storitev še ni zagotovljena. Splošno znan kot nezasluženi prihodek. Odloženi prihodki so obveznost, ker bi se v teoriji, če ne izpolnite obveznosti, odrekli izterjavi ali pa bi bili dolžni vrniti sredstva stranki.

Neračunani prihodki

Neračunano prihodki je prihodek, ki je pripoznan, vendar še ni zaračunan stranki zaradi razporedov zaračunavanja ali določenih mejnikov zaračunavanja, navedenih v pogodbi. Nezaračunani prihodki se obravnavajo kot sredstvo (terjatev), dokler stranki ni mogoče zaračunati.

Mesečni ponavljajoči se prihodek (MRR) in letni ponavljajoči se prihodek (ARR)

Zaradi ponavljajočih se prihodkov je SaaS tako privlačen. Letni ponavljajoči se prihodki (ARR) kažejo, koliko ponavljajočih se prihodkov lahko podjetje SaaS pričakuje na podlagi letnih naročnin, medtem ko Mesečni ponavljajoči se prihodek (MRR) je ponavljajoči se prihodek, pretvorjen v mesečni znesek. Vrste MRR, ki jih je treba meriti, so:

-Nov MRR: nov mesečni ponavljajoči se prihodek, zaslužen z naročninami, ustvarjenimi v ustreznem obdobju.

-Razširitveni MRR: dodatni mesečni ponavljajoči se prihodki, ki jih ustvarijo vaše obstoječe stranke.

- Kontraktni MRR: MRR izgubljen zaradi odpovedi, znižanja na nižje cenovne pakete, nepodaljšanja, odstranitve ponavljajočih se dodatkov ali celo zaradi popustov strank.

Izračun in razumevanje teh meritev je ključni del odgovornosti finančnega vodje SaaS.

Nadaljnje branje

Bistvene meritve za nadzorno ploščo finančnega direktorja SaaS

Rezervacije

Rezervacije je metrika, usmerjena v prihodnost, ki običajno kaže vrednost pogodbe, podpisane s potencialno stranko za določeno časovno obdobje. Na kratko, rezervacije pomenijo zavezo vaših strank, da vam plačajo denar za storitev, ki jo nudite.

Vključujejo različne vrste rezervacij Nove rezervacije, rezervacije za podaljšanje in nadgrajene rezervacije. V primeru večletnih pogodb se rezervacije, ki imajo vsaj enoletni zavezani prihodek, štejejo za Rezervacije letne pogodbene vrednosti (ACV).. Medtem ko ACV govori o letnih zneskih, Rezervacije skupne pogodbene vrednosti (TCV). se izračunajo ob upoštevanju celotnega trajanja pogodbe. Poleg tega obstajajo tudi neponavljajoče se rezervacije, ki so sestavljene iz enkratnih stroškov, kot so pristojbine za nastavitev, pristojbine za usposabljanje in popusti.

Rezervacije so glavni pokazatelj prihodnje rasti prihodkov. Rezervacije lahko pomagajo meriti rast prodaje skozi čas. Rezervacije poleg prodaje pomagajo finančnim direktorjem in finančnim ekipam pri načrtovanju denarnih odlivov in prilivov. Pravzaprav pomaga finančnim ekipam, da rezervacije prijavijo kot dodeljeni denar, ne da bi jih evidentirali kot prihodek in se tako izognili netočnim izračunom MRR ali ARR (letni ponavljajoči se prihodki).

Billings

Billings so zneski računov, zaračunani strankam. To je lahko v določenem časovnem obdobju, na primer v enem mesecu ali celem letu. Preprosto povedano, obračuni vključujejo denar, ki vam ga dolguje vaša stranka.

Če ima SaaS veliko rezervacij, vendar nižje zaračunavanje, je to glavni pokazatelj prihodnjih težav z denarnim tokom. Za ohranitev zdravih denarnih tokov morajo podjetja SaaS razmisliti o načinih, kako stranke prepričati, da plačajo vnaprej in povečajo zaračunavanje. To lahko storite tako, da ponudite popuste na letna plačila.

prihodki

Prihodek je dohodek, zaslužen, ko dejansko nudite svoje storitve strankam. Za vsak mesec uspešne izvedbe storitve lahko 'priznate' prihodek za ta mesec. To je v skladu s pravili GAAP, ki navajajo, da je prihodke mogoče pripoznati šele, ko so "zasluženi".

Če se pri ocenjevanju uspešnosti zanašate le na rezervacije in obračune, boste morda gledali napihnjene številke. Natančnejši način je spremljanje priznanega prihodka, ki je dejanski znesek, ki ga podjetje zasluži v zameno za izdelek ali storitev.

Naučite se z našim podrobnim primerom tukaj kako izračunati rezervacije SaaS, zaračunavanje in MRR.

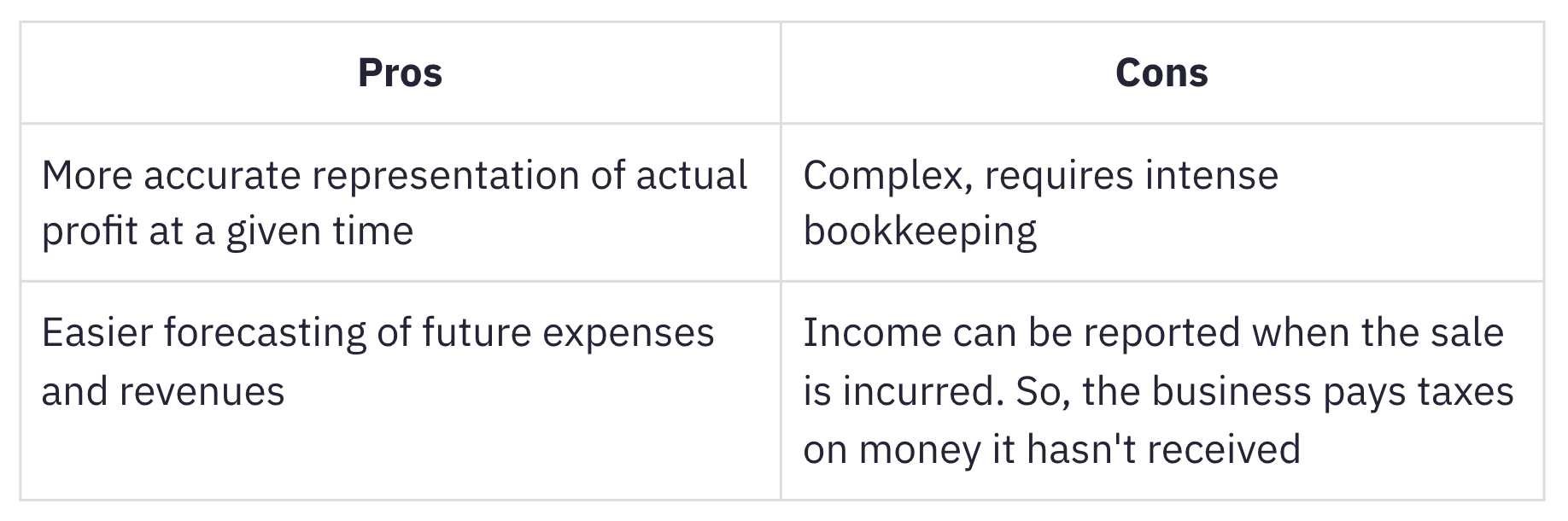

Kaj je računovodstvo na podlagi nastanka poslovnih dogodkov?

Obračunsko računovodstvo je, ko se prihodki in odhodki evidentirajo, ko so zasluženi, ne glede na to, kdaj denar dejansko prispe ali kdaj nastanejo odhodki. Računovodstvo na podlagi nastanka poslovnega dogodka ustreza naročniškim podjetjem, saj je prihodek na podlagi nastanka poslovnega dogodka dejansko dejansko prepoznan sledi MRR.

Ta metoda se pogosteje uporablja kot računovodstvo na podlagi gotovine, ki priznava prihodke in odhodke ob prejemu gotovine ali plačila. Kljub svoji zapleteni naravi je računovodstvo na podlagi nastanka poslovnega dogodka bolj primerno za rastoča podjetja, ki imajo veliko zalog. Podjetje, ki vsako leto v povprečju ustvari več kot 25 milijonov dolarjev bruto prejemkov, je za uporabo metode nastanka poslovnega dogodka v skladu z IRS.

Pomen računovodskih standardov

Pravila in smernice za finančno računovodstvo in poročanje so zapisana v računovodskih standardih. Priznavanje prihodkov je eno od načel Splošno sprejetih računovodskih načel v Združenih državah (GAAP US), ki jih ureja Odbor za standarde finančnega računovodstva (FASB). Alternativa za večino drugih držav so mednarodni standardi računovodskega poročanja (MSRP 15), ki jih ureja Odbor za mednarodne računovodske standarde (IASB).

Računovodski standardi obstajajo za:

-

odpravite razlike v načinu, kako podjetja v panogah obravnavajo računovodstvo za podobne transakcije, tako da uvedete standardizacijo in preglednost v finančnem poročanju v podjetjih in panogah.

-

vlagateljem in zainteresiranim stranem olajšajo razumevanje in primerjavo računovodskih izkazov podjetij in panog.

Rojstvo ASC 606

Kot na a izjava, ki jo je objavil FASB, zahtevam MSRP glede priznavanja prihodkov ni bilo dovolj podrobnosti, računovodske zahteve US GAAP pa so bile na nekaterih področjih nasprotujoče.

Da bi premagali te pomanjkljivosti, sta FASB in IFRS skupaj vzpostavila nov standard za pripoznavanje prihodkov, imenovan ASC 606 Prihodki od pogodb s kupci.

ASC 606 opredeljuje prilagodljiv, robusten okvir, ki zajema načela priznavanja prihodkov v panogah. To je razjasnilo oblake zmede, ki so se zgrinjali nad SaaS računovodstvo zaradi nedoslednih in nejasnih praks.

ASC 606 in prepoznavanje prihodkov v svetu SaaS

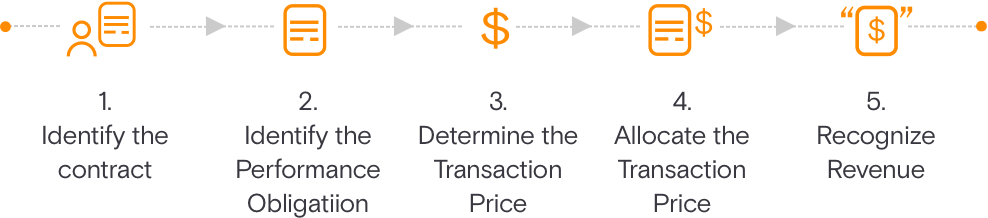

ASC 606 poenostavlja pripravo računovodskih izkazov s 5-stopenjskim modelom za priznavanje prihodkov. Ta model je namenjen usmerjanju podjetij o tem, koliko in kdaj priznati prihodke.

Identificirajte pogodbo s stranko

To opisuje Merila ki jih je treba upoštevati pri sklenitvi pogodbe s stranko o zagotavljanju izdelkov ali storitev. Pogodba je sporazumna (pisna ali ustna) in opredeljuje pravice in obveznosti vsake stranke.

Določite izvedbene obveznosti v pogodbi

To opisuje vse izvedbene obveznosti ali končne rezultate, ko je pogodba sestavljena. Če so storitve ali izdelki različni, jih je treba obračunati ločeno.

Določite transakcijsko ceno

Ta korak vključuje vse vidike, ki jih je treba upoštevati pri določanju transakcijske cene.

Dodelite transakcijsko ceno

To pojasnjuje, kako se transakcijska cena razporedi med vse izvedbene obveznosti, določene v pogodbi. To vključuje tudi upoštevanje spremenljivk.

Pripoznajte prihodke, ko (ali ko) je izvršitvena obveza izpolnjena

Prihodek je mogoče pripoznati v določenem trenutku ali v daljšem časovnem obdobju, kot in ko ima stranka koristi od vašega izdelka ali storitve in je posledica prenosa nadzora na stranko.

Obstaja pet kriterijev za pripoznavanje aranžmaja kot prihodka. Izpolnjeni morajo biti vsi ti predpogoji:

Uspešnost:

-

Tveganja in koristi so se prenesle s prodajalca na kupca: Tveganja in nagrade ne bodo preneseni na kupca, dokler ni opravljen mesec dni storitve. To se običajno zgodi, ko so bile prednosti izdelka ali storitve posredovane stranki.

-

Prodajalec nima nadzora nad prodanim blagom: V kontekstu SaaS je to mogoče izpolniti, ko stranka uporablja izdelek vsaj en mesec ali več.

Zbirljivost:

-

Zbiranje plačila je razumno zagotovljeno: Vsaj v primeru večine transakcij s kreditnimi karticami so podjetja SaaS lahko dokaj gotova (znotraj razuma) glede izterljivosti plačil.

Merljivost:

-

Znesek prihodkov je mogoče razumno izmeriti: Znesek prihodka, ki ga zasluži podjetje SaaS, temelji na pristojbinah, sorazmernih z zagotovljenimi storitvami. To je lahko merljivi prihodek za dogovore s fiksnimi honorarji ali enota ali količina glede na obseg ali poslovni modeli, ki temeljijo na uporabi.

-

Stroške ustvarjanja prihodkov je mogoče razumno izmeriti: V SaaS so stroški storitve za novo stranko običajno zanemarljivi, razen če so izvedbene storitve pomembne in priznane kot ločena obveznost izvedbe.

Ključni izzivi prepoznavanja prihodkov SaaS

Za letne načrte je pripoznavanje prihodkov preprosto. Toda kompleksnost postopoma narašča, ko pride do sprememb naročniških načrtov, kot so:

-

Preklic naročnine vmes

-

Nadgradite z mesečnega na letni načrt sredi leta

-

Nadgradite z višjega načrta (12000 USD) na nižji načrt (6000 USD)

Postane bolj zapleteno s temi funkcijami, ki so pogosto združene v SaaS:

-

Pristojbine za nastavitev

-

Stroški podpore

-

Svetovalne storitve

-

Customization

-

Pristojbine na podlagi uporabe

Odvisno od narave obveznosti glede uspešnosti in načina njihovega izpolnjevanja imajo podjetja SaaS na izbiro številne metode priznavanja prihodkov. Preberete lahko podrobno razčlenitev pogostih metode priznavanja prihodkov in kako so implementirani v podjetja SaaS.

V zapletenih scenarijih prihodkov je treba pripoznavanje prihodkov sorazmerno porazdeliti in ponovno umeriti. Podrobno vas bomo popeljali skozi vsakega od teh scenarijev.

Scenariji priznavanja prihodkov za podjetja SaaS

Vzemimo primer 'Help!', SaaS podjetja, specializiranega za pomoč uporabnikom in upravljanje vozovnic. pomoč! ponuja tri načrte za svoje naročnike; Načrt rasti, načrt Pro in načrt podjetja v višini 6000 USD, 12000 USD oziroma 24000 USD na leto. 'Na pomoč!' ponuja tudi prilagodljivost za dodajanje dodatnih uporabnikov, če je potrebno.

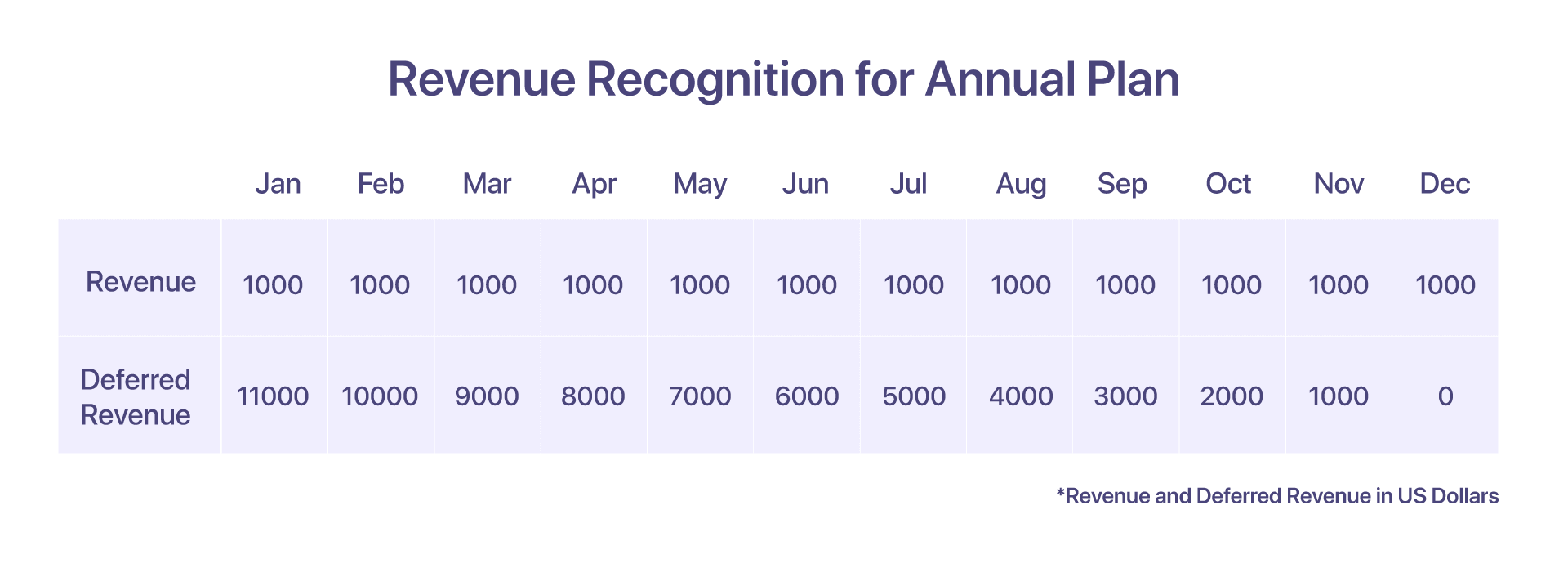

1. Priznavanje prihodkov za letni načrt

Predpostavimo, da se je stranka od januarja odločila za letni načrt Pro po ceni 12000 USD na leto. Pripoznavanje prihodkov je v tem primeru dokaj preprosto.

V začetku januarja prejmejo račun v višini 12000 $ vnaprej. Toda kot že omenjeno, je januarja priznanih le 1000 $. Kaj se zgodi s prihodki, ki so pobrani, a niso priznani? Preostalih 11000 USD je evidentiranih kot odloženi prihodek.

Ob koncu vsakega naslednjega meseca se prizna dodatnih 1000 $ za storitve, ki jih nudi Help!. To traja vse do decembra, ko Help! Je v celoti izpolnil svojo obveznost do stranke

-

Januarski račun bo znašal 12000 $

-

Priznani prihodki v januarju: 1000 USD

-

Odloženi prihodek v januarju: 11000 USD

-

Priznan prihodek na dan 31. decembra: 12000 USD

-

Preostali odloženi prihodki na dan 31. decembra: 0 USD

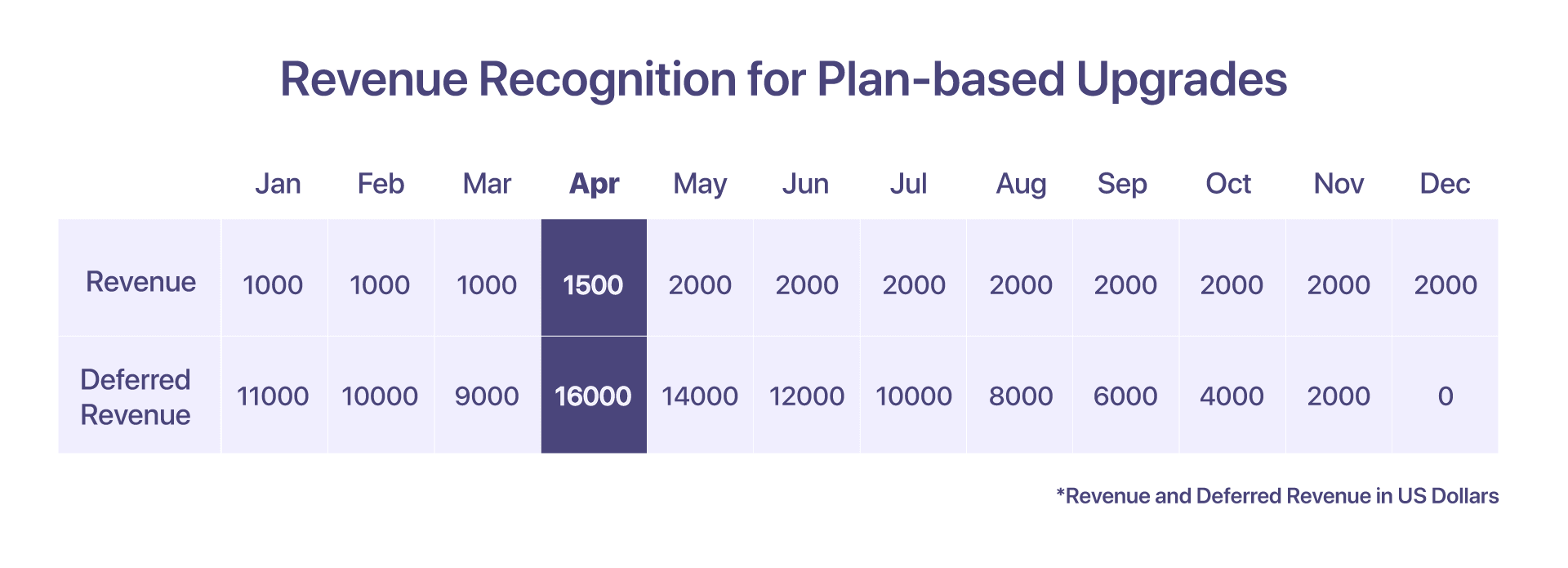

2. Priznavanje prihodkov za nadgradnje na podlagi načrta

Stranka se 12000. aprila odloči za nadgradnjo s paketa Pro na Enterprise, tj. z 24000 $ na 15 $.

Z vidika poročanja bi poročilo MRR za april pokazalo, da MRR za načrt Enterprise znaša 2000 USD.

Z vidika pripoznanja prihodkov, ki je odvisen od zaračunavanja in opravljenih storitev, bi moralo izgledati zaporedje dogodkov, ki vodijo do pripoznanih prihodkov za april:

-

Januarski račun: 12000 USD

-

Priznani prihodki do 31. marca: 3000 USD

-

Priznan prihodek do 15. aprila: 500 $ (za 15 dni opravljene storitve)

-

Skupni prihodek, priznan od januarja do 15. aprila: 3500 USD

-

Zbrano dobroimetje = 8500 USD, zbrano novo sorazmerno izračunano računa: 17000 USD

-

Skupni prihodek, priznan aprila: 1500 $ (1000 $ za preostale dni opravljene storitve)

-

Odloženi prihodek konec aprila: 16000 USD (24000 USD sorazmerno od 15. aprila do 31. decembra)

-

Prihodek, pripoznan v naslednjih mesecih (od maja do decembra): 2000 $/mesec

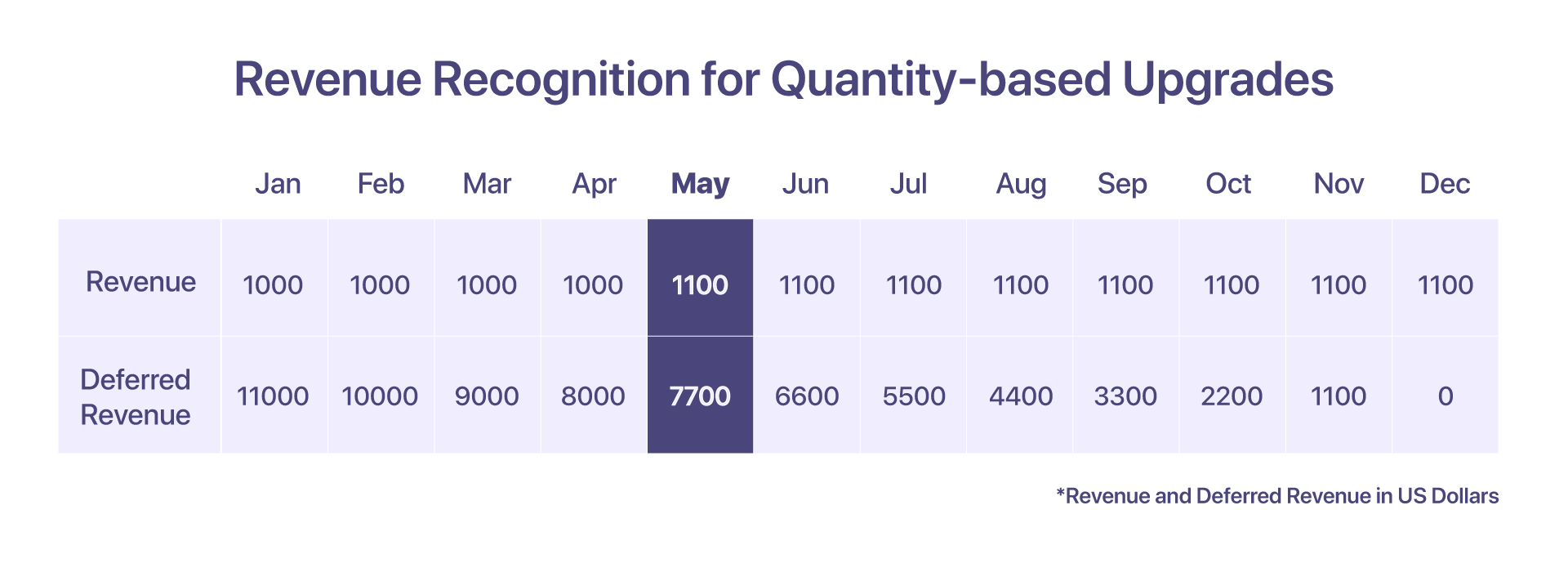

3. Priznavanje prihodkov za nadgradnje na podlagi količine

Če se stranka odloči za 10 dodatnih agentov k obstoječemu načrtu Pro 1. maja po ceni 10 USD na agenta za naslednje mesece, se to kvalificira kot nadgradnja na podlagi količine.

V tem primeru bo za dodatnih 10 agentov izdan nov račun.

-

Januarski račun: 12000 USD

-

Priznani prihodki od januarja do aprila: 4000 USD

-

Količina, nadgrajena s 100 na 110 agentov 1. maja, zaračunanih 10 USD na agenta

-

Proporcionalni račun bo ustvarjen maja za 800 USD

-

Prihodek, pripoznan v maju in naslednjih mesecih: 1100 $ (1000 $ + (10 $ * 10 agentov)

-

Odloženi prihodek v maju: 7700 USD

-

Odloženi prihodek v juniju: 6600 $

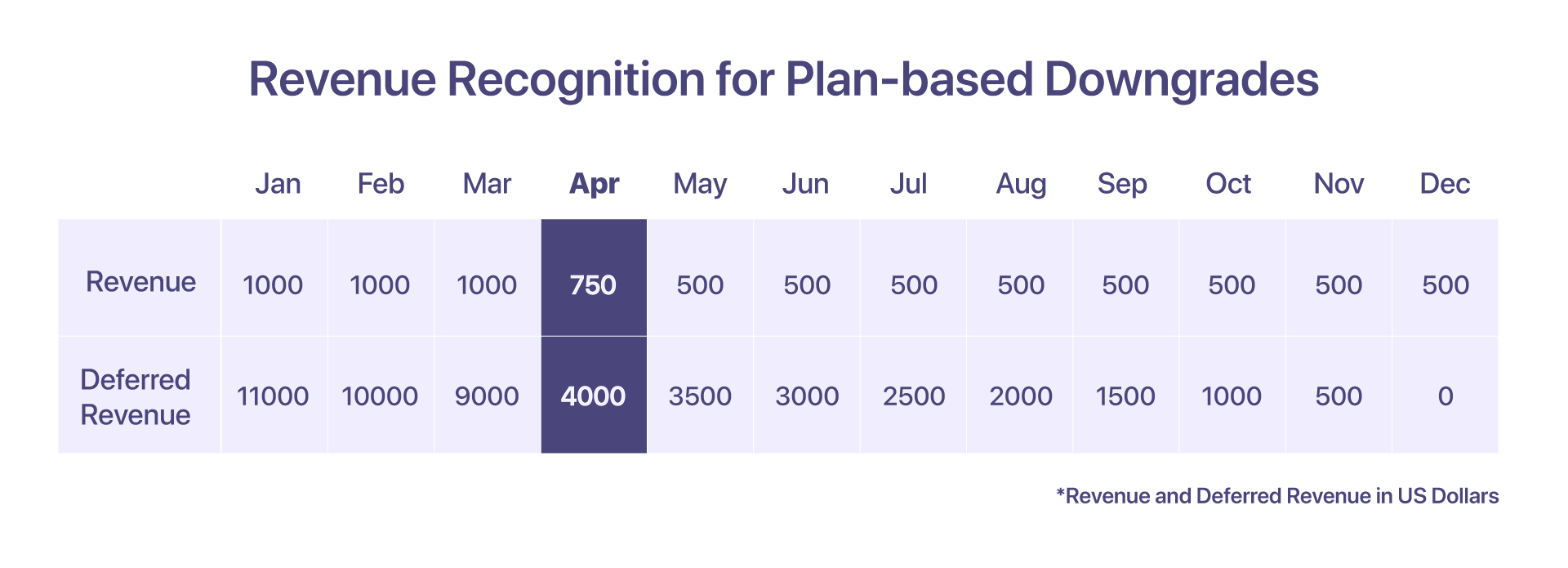

4. Priznavanje prihodkov za znižanje na podlagi načrta

Če stranka 12000. aprila preide iz načrta Pro v višini 6000 USD na načrt rasti v višini 15 USD, je prihodek mogoče prepoznati takole:

Priznan prihodek od 1. aprila do 15. aprila (po načrtu Pro) je 500 USD. Po znižanju bo izdan dobropis v višini 8500 USD, prihodki, priznani od 15. do 30. aprila (v skladu z načrtom rasti), pa bodo 250 USD.

-

Januarski račun: 12000 USD

-

Priznani prihodki od januarja do marca: 3000 USD

-

Priznani prihodki od 1. do 15. aprila: 500 USD

-

Dobropis bo izdan za 8500 $

-

Nov sorazmerni račun bo ustvarjen za 4250 USD

-

Skupni prihodek, pripoznan aprila: 750 USD

-

Prihodek, pripoznan v naslednjih mesecih (od maja do decembra): 500 $/mesec

-

Odloženi prihodek v aprilu: 4000 USD

-

Odloženi prihodek v maju: 350 USD

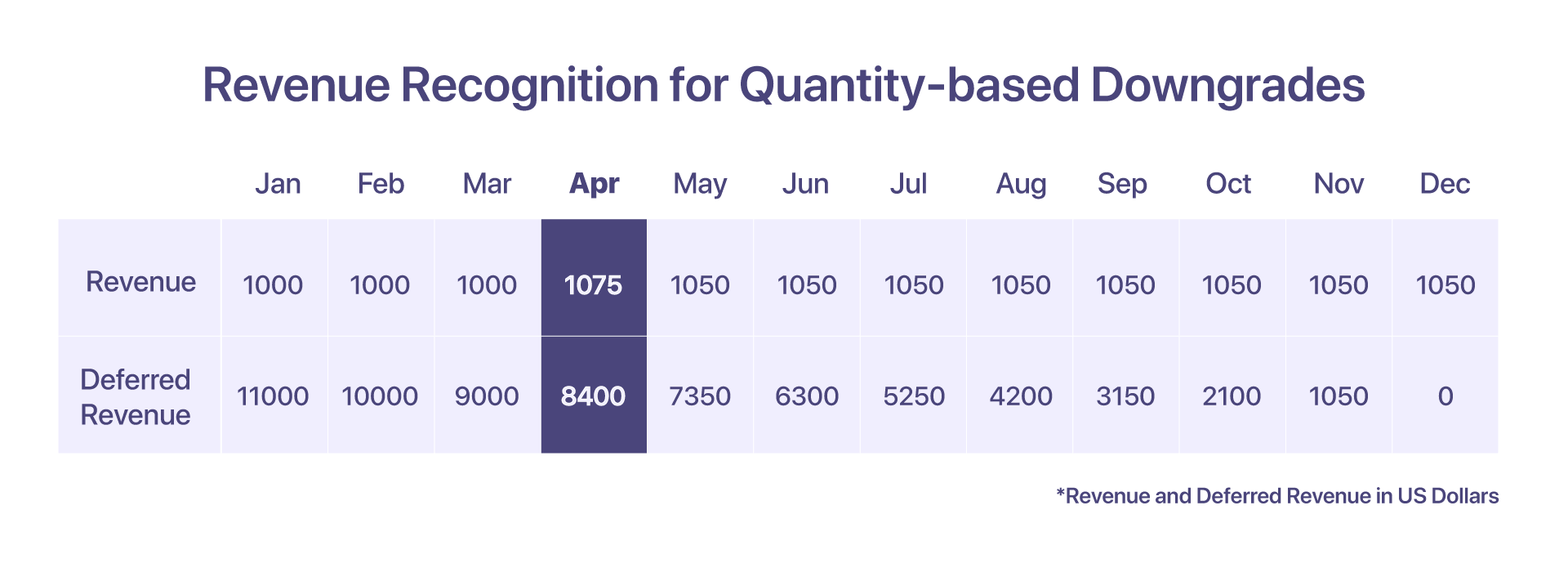

5. Priznavanje prihodkov za znižanja na podlagi količine

Recimo, da je stranka od januarja uporabljala pro načrt v višini 12000 USD na leto z 10 dodatnimi agenti (po 10 USD na agenta). Vendar se od 15. aprila naprej odločijo znižati na 5 agentov.

Izdan bo dobropis za prilagoditev zmanjšanemu številu agentov in ustvarjen bo sorazmerni račun.

-

Januarski račun: 12000 USD

-

Priznani prihodki od januarja do marca: 3300 USD

-

Prihodki, priznani aprila: 1000 $ + 50 $ (prvih 15 dni) + 25 $ (zadnjih 15 dni za 5 agentov) = 1075 $

-

Ustvarjen dobropis: 750 USD (8*100 + 50 USD za 15 dni)

-

Ustvarjen sorazmerni račun: 425 USD (8*50 + 25 USD za 15 dni)

-

Prihodek, pripoznan v naslednjih mesecih (od maja do decembra): 1050 $/mesec

-

Odloženi prihodek v aprilu: 8000 $ + 400 $ (za 5 dodatnih agentov) = 8400 $

-

Odloženi prihodek v maju: 7350 USD

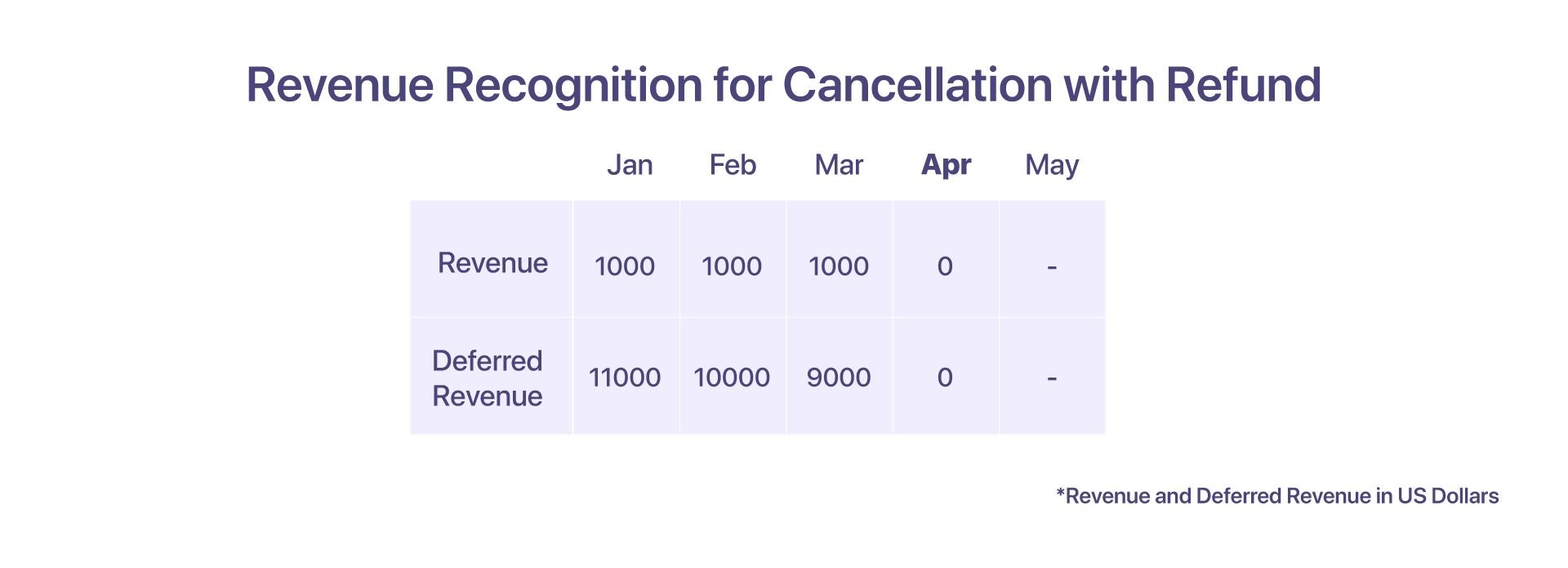

6. Priznavanje prihodkov za odpoved z vračilom

Stranka plača 12000 $ vnaprej za Help! januarja po letni pogodbi za 12 mesecev. Vendar so se aprila odločili zahtevati preklic.

Dva možna scenarija, na katera lahko naleti stranka, odvisno od tega, kako Help! želi uveljaviti svoje pogodbene pravice.

V primeru odpovedi z vračilom kupec odpove storitev Pomoči! v začetku aprila z vračilom denarja. pomoč! priznava prihodke do marca. pomoč! prav tako ustvari dobropis za 9000 USD in vrne znesek, da utemelji odpoved.

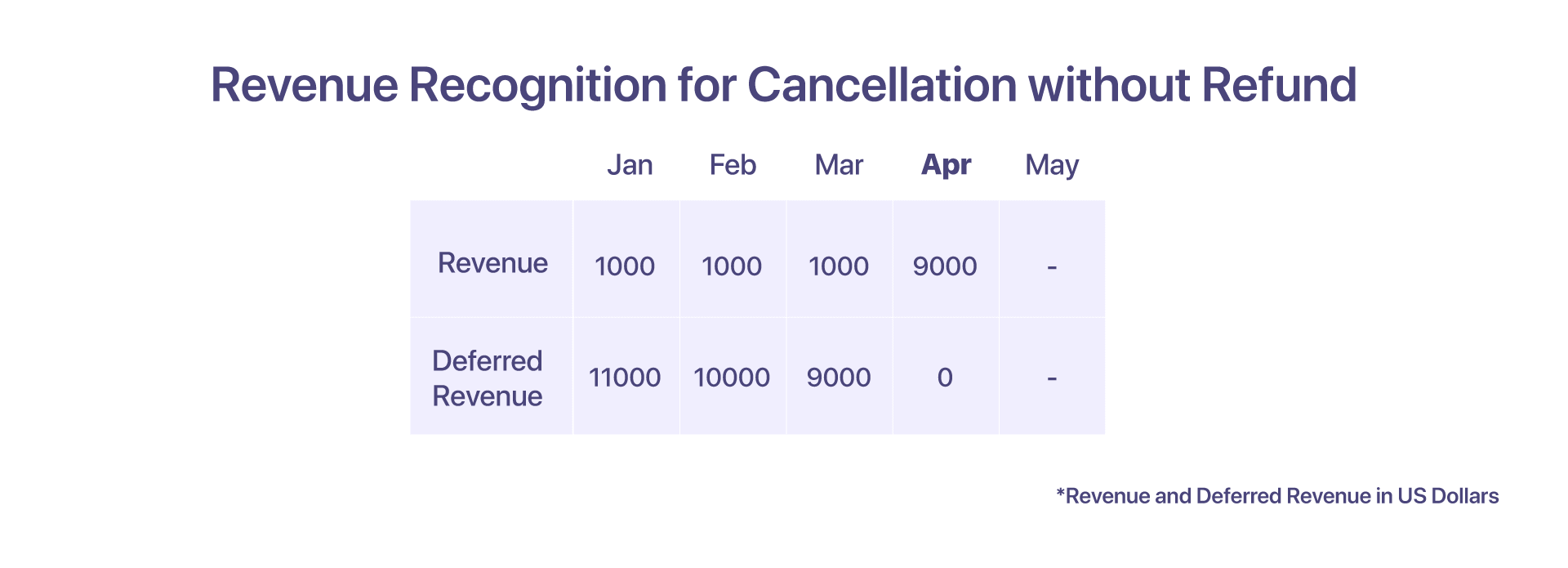

7. Priznavanje prihodkov za odpoved brez vračila

V primeru odpovedi brez vračila kupec odpove storitev Help! v začetku aprila, vendar po pogodbi ni upravičen do celotnega ali delnega povračila. pomoč! lahko nato pripozna odloženi znesek kot prihodek v aprilu. V tem primeru ni ustvarjen noben dobropis.

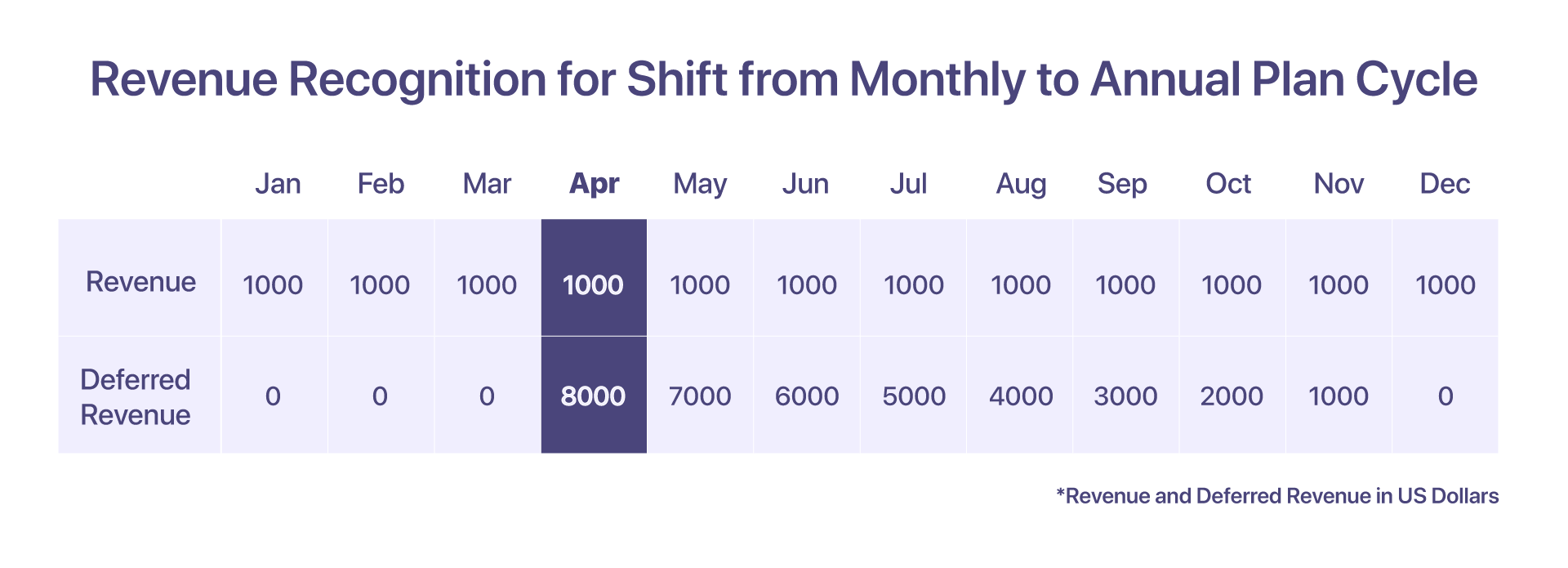

8. Priznavanje prihodkov za prehod iz mesečnega v letni cikel načrta

Stranka se je prijavila na Help! z mesečnim načrtom 1000 $/mesec. V tem scenariju se lahko prihodki iz vsakega meseca pripoznajo v istem mesecu.

Toda če se stranka v začetku aprila odloči prestaviti cikel načrta z mesečnega načrta na letni načrt Pro pri 12000 USD/leto, bo moral račun za odložene prihodke vsebovati sorazmerni znesek 8000 USD od aprila naprej.

-

Račun, izdan januarja = 1000 USD

-

Priznan prihodek od januarja do marca = 3000 USD

-

Prihodek, pripoznan aprila = 1000 USD

-

Proporcionalni račun, zbran za načrt Pro od aprila do decembra, za 9000 USD

-

Odloženi prihodek v aprilu = 8000 USD

-

Odloženi prihodek v maju = 7000 USD

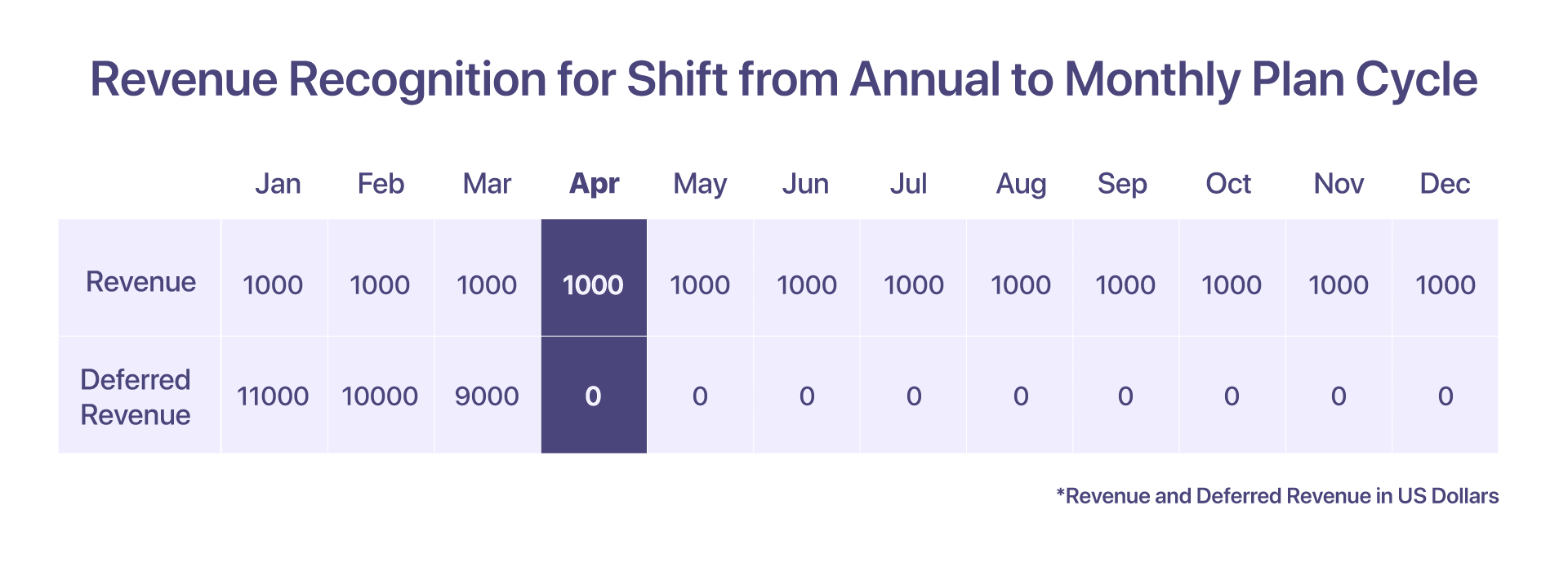

9. Priznavanje prihodkov za prehod iz letnega v mesečni cikel načrta

Stranka se je prijavila za $12000 Pro načrt s pomočjo!. Prihodek, pripoznan po mesecih, je enak kot pri letnem načrtu, kjer je prihodek, pripoznan na mesec, 1000 USD.

Če pa se v začetku aprila odločijo za prehod na mesečni načrt pri 1000 $/mesec, potem Help! aprila izda dobropis v višini 8000 USD za vračilo, nato pa se prihodki pripoznajo v ustreznih mesecih.

-

Januarja je bil izstavljen račun za 12000 USD

-

Priznani prihodki od januarja do marca = 3000 USD (1000 USD/mesec)

-

Odloženi prihodek v marcu = 9000 USD

-

Prihodek, pripoznan aprila = 1000 USD

-

Dobropis v višini 8000 USD, izdan aprila, in odloženi prihodek aprila znaša 0 USD po premiku cikla načrta

-

Odloženi prihodek v maju = 0 USD

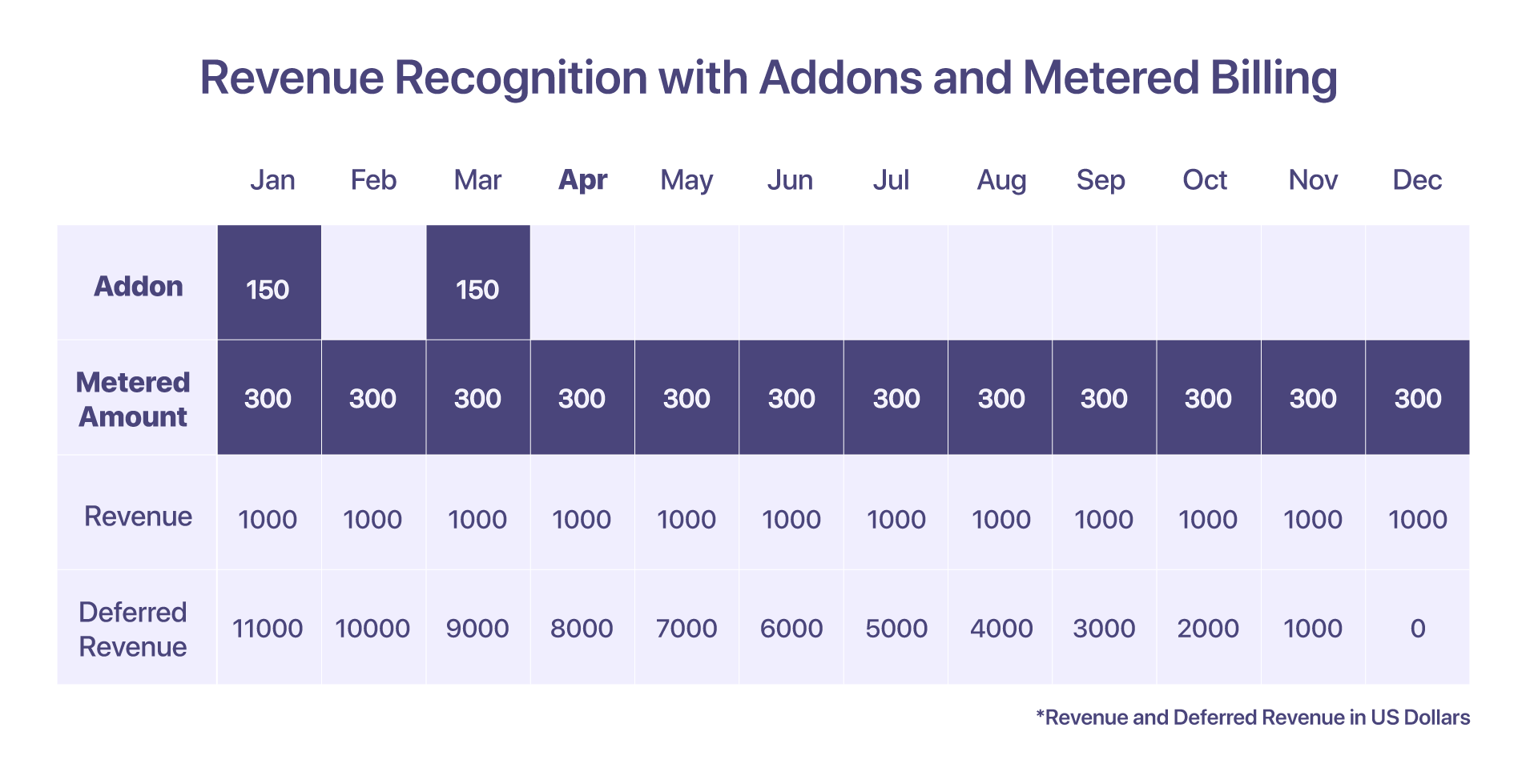

10. Priznavanje prihodkov za dodatke in zaračunavanje po meri

Stranka vključuje dodatek – pristojbino za nastavitev za mesec januar, po ceni 150 USD, skupaj s komponento obračunavanja po merjenem znesku po ceni 300 USD na mesec.

Obstaja razlika v priznavanju prihodkov za dodatke in obračunavanje po odmerjenih zneskih. Presežki, ki nastanejo pri obračunu po odmerjenih količinah, bodo priznani v mesecu, v katerem so nastali. Pri dodatkih se znesek prizna glede na čas zaračunavanja.

-

Račun, izdan januarja: 12000 USD + dodatki in komponenta obračunavanja po odmerjenih zneskih

-

Priznani prihodki v januarju: 1450 USD. Odmerjeni znesek v višini 300 USD se bo zbiral od decembra.

-

Odloženi prihodek v januarju: 11000 $, ker se prihodki priznajo za dodatke in obračunavanje po mejah v istem mesecu, bodo odloženi prihodki za takšne komponente samo nič.

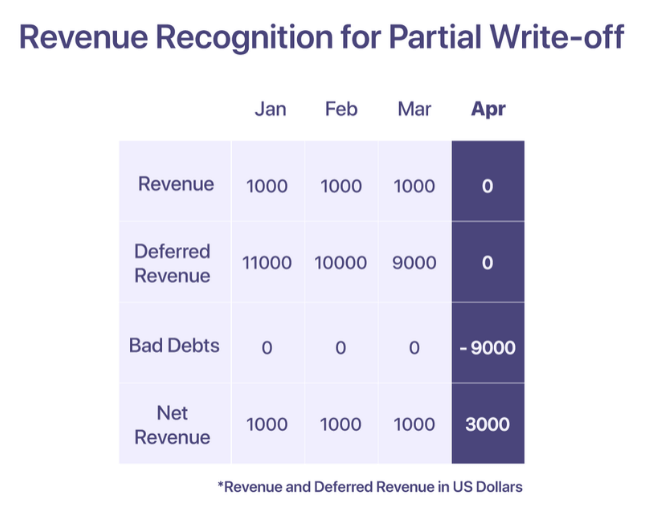

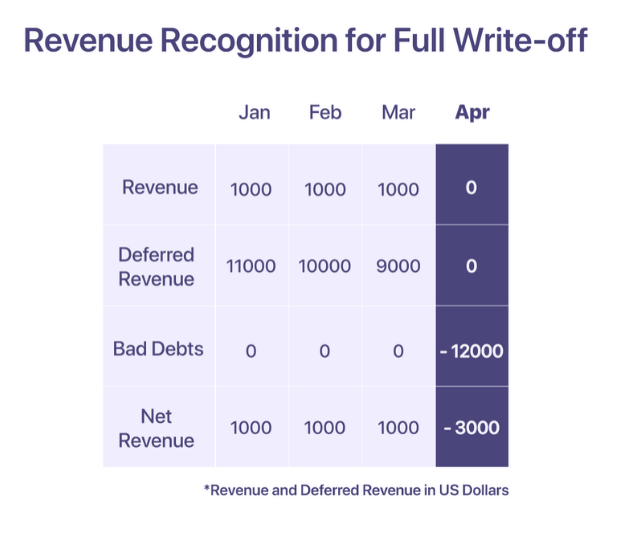

11. Priznavanje prihodkov za slabe terjatve in odpise

Po GAAP se lahko prihodki od prodaje pripoznajo, ko so storitve opravljene. Če pa podjetje ne uspe izterjati plačil, mora podjetje to prijaviti kot slab dolg v svojem računu odhodkov, da izravna prihodek, sporočen med prodajo. Podjetje se lahko odloči za odpis slabe terjatve, ko plačilo ugotovi, da ni izterljivo.

Obstajata dve vrsti odpisov; delni odpis in polni odpis.

Delni odpis

Delni odpis se zgodi, ko je delni znesek celotnega zneska računa realiziran, preostanek pa je neizterljiv.

Reci, pomoč! v mesecu januarju stranki izstavi račun v višini 12000 USD. 'Na pomoč!' vsak mesec pripozna prihodek v višini 1000 USD, preostanek pa se zadrži na računu odloženih prihodkov. Vendar stranka izjavlja, da od aprila dalje ne bo mogla plačati zaradi nezadostnih sredstev. Znesek se od aprila šteje za neizterljivega in je aprila odpisan kot slaba terjatev.

Popoln odpis

Popolni odpis se zgodi, ko se celoten znesek na računu šteje za neizterljivega.

Reci, pomoč! v mesecu januarju stranki izstavi račun v višini 12000 USD. Stranka pa od januarja naprej ne more več plačati. Po ponavljajočih se zahtevah za opomin, Help! aprila odloči, da je znesek neizterljiv in ga aprila odpiše.

Najboljše prakse pri priznavanju prihodkov

-

Uporabite 'odloženi prihodek' kot kontrolni račun, da čim bolj zmanjšate vpliv na vaš dejanski prihodek

-

Odhodke za slabe dolgove poravnajte s prihodki, pripoznanimi vsak mesec, da dobite bolj realistično finančno poročilo

-

Odštejte popuste od prihodkov, da dobite natančno številko 'neto prodaje' v svojem poročilu

-

Razumeti, kako izgleda porazdelitev prihodkov in odloženih prihodkov po kanalih in kako lahko vodijo odločanje

-

Razumejte in upoštevajte zahteve glede razkritja, predpisane za vašo panogo, da zagotovite preglednost in jasnost v finančnem poročanju

Sorodni branje: Najboljše prakse za prepoznavanje prihodkov SaaS

Enostavno prepoznavanje prihodkov SaaS

Ponavljajoči se obračuni in priznavanje prihodkov bi moralo iti z roko v roki. Imeti več virov resnice je lahko zelo dolgotrajno in dolgočasno. Chargebee je platforma za upravljanje naročnin, ki ne le pomaga upravljati ponavljajoče se zaračunavanje, temveč zagotavlja tudi globalno skladno priznavanje prihodkov.

z Chargebee RevRec ti lahko

-

Avtomatizirajte priznavanje prihodkov, skladno z ASC 606

-

Določite in implementirajte svoje delovne obveznosti v svoje glavne knjige

-

Izboljšajte natančnost poročanja in vrednotenje poslovanja

-

Avtomatizirajte delovni tok prihodkov od prodajnega naročila do priznavanja prihodkov

Chargebee olajša prepoznavanje prihodkov z uporabo platforme za obračunavanje kot edinega vira resnice, kar omogoča brezhibno upravljanje ponavljajoče se obračunavanje skupaj s poročanjem o prihodkih za hitro rastoča zagonska podjetja javnim podjetjem.

Avtomatizirajte prepoznavanje prihodkov za vaše podjetje SaaS že danes >

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 mesecev

- 2023

- a

- Sposobna

- O meni

- prilagoditi

- Račun

- računovodstvo

- natančnost

- natančna

- čez

- dejansko

- Dodatne

- Poleg tega

- po

- proti

- Agent

- agenti

- vsi

- dodeljenih

- že

- alternativa

- znesek

- zneski

- in

- letno

- letno

- Še ena

- narazen

- privlačna

- april

- območja

- okoli

- ureditev

- sredstvo

- izogibanje

- Slab

- Ravnovesje

- temeljijo

- Osnovni

- Osnova

- ker

- postane

- pred

- Začetek

- počutje

- Prednosti

- BEST

- zaračunavanje

- svet

- rezervacije

- Razčlenitev

- Predložitev

- poslovni

- podjetja

- izračun

- izračuna

- se imenuje

- kartice

- primeru

- Denar

- denarni tok

- nekatere

- CFO

- izzivi

- kanali

- chargebee

- zaračuna

- Izberite

- jasnost

- zbiranje

- zbirka

- Zaveza

- storjeno

- Skupno

- pogosto

- Podjetja

- podjetje

- primerjate

- dokončanje

- kompleksna

- kompleksnost

- skladnost

- skladno

- zapleten

- komponenta

- deli

- razumeti

- celovito

- koncepti

- stanje

- V nasprotju

- zmeda

- premislek

- premislekov

- šteje

- nenehno

- ozadje

- Naročilo

- pogodbe

- nadzor

- pretvori

- Ustrezno

- strošek

- stroški

- države

- kritje

- ustvaril

- ustvari

- kredit

- kreditne kartice

- Merila

- kritično

- ključnega pomena

- stranka

- Stranke, ki so

- cikel

- Dnevi

- Dolg

- december

- odločil

- Odločitev

- izjavi

- Določa

- dostavi

- dostava

- odvisno

- Odvisno

- Kljub

- Podatki

- podrobno

- Podrobnosti

- Razlika

- težko

- režija

- razkritje

- popusti

- izrazit

- distribucija

- Strmina

- sestavljene

- vozi

- med

- vsak

- zaslužili

- Zaslužek

- Plače

- učinek

- omogočanje

- zajema

- srečanje

- zagotovitev

- zagotavlja

- Podjetje

- zlasti

- vzpostaviti

- vzpostavitev

- Eter (ETH)

- Tudi

- dogodki

- Tudi vsak

- razvija

- Primer

- Izmenjava

- obstoječih

- pričakovati

- Stroški

- Pojasni

- FAIL

- ne uspe

- pošteno

- FASB

- Lastnosti

- pristojbina

- pristojbine

- financiranje

- finančna

- prva

- Všita

- prilagodljivost

- prilagodljiv

- Pretok

- po

- Za vlagatelje

- v prihodnost

- Okvirni

- iz

- polno

- v celoti

- Skladi

- Prihodnost

- GAAP

- splošno

- splošno

- ustvarila

- dobili

- dana

- Globalno

- Go

- goes

- dogaja

- blago

- postopoma

- bruto

- Pridelovanje

- Rast

- vodi

- Smernice

- ročaj

- roke

- se zgodi

- zdravo

- pomoč

- Pomaga

- tukaj

- visoka

- več

- držite

- Kako

- Vendar

- HTML

- HTTPS

- identificirati

- takoj

- vpliv

- izvajati

- Izvajanje

- izvajali

- Pomembnost

- Pomembno

- in

- netočne

- vključujejo

- vključuje

- prihodki

- Povečajte

- Poveča

- vedno

- označuje

- Kazalec

- individualna

- industrij

- Industrija

- prilivi

- primer

- Facebook Global

- Vlagatelji

- IRS

- Izdala

- Vprašanja

- IT

- januar

- pridružil

- Imejte

- Ključne

- Vedite

- znano

- Zadnja

- vodi

- UČITE

- posojilodajalci

- odgovornosti

- Poglej

- izgleda kot

- si

- POGLEDI

- vzdrževati

- Znamka

- IZDELA

- upravljanje

- upravljanje

- marec

- pomeni

- merjenje

- omenjeno

- Metoda

- Metode

- meritev

- Meritve

- Bližnji

- morda

- mejniki

- milijonov

- Model

- modeli

- spremembe

- Denar

- mesec

- mesečno

- mesecev

- več

- Najbolj

- večletno

- več

- vzajemno

- Narava

- Nimate

- potrebe

- Novo

- opozoriti

- Številka

- številke

- obveznice

- pridobi

- ponudba

- ponujanje

- Ponudbe

- odmik

- ONE

- Da

- Ostalo

- odtoki

- obrisi

- Premagajte

- dolguje

- del

- zabava

- Plačajte

- Plačilo

- Plačila

- Država

- opravlja

- performance

- Obdobje

- perspektiva

- Načrt

- načrtovanje

- načrti

- platforma

- platon

- Platonova podatkovna inteligenca

- PlatoData

- Točka

- mogoče

- vaje

- predpogoji

- Cena

- cenitev

- primarni

- Načelo

- Načela

- za

- Težave

- Postopek

- Izdelek

- Izdelki

- Izdelki in storitve

- prihodnosti

- zagotavljajo

- če

- zagotavlja

- javnega

- javna podjetja

- dal

- Količina

- postavljeno

- povečuje

- RE

- Preberi

- realistična

- realizirano

- Razlog

- prejemki

- prejetih

- Priznanje

- priznajo

- priznana

- prepozna

- Zabeležena

- Snemanje

- ponavljajoče se

- Zmanjšana

- povrniti

- Ne glede na to

- urejeno

- predpisi

- sprosti

- Preostalih

- odstranitev

- ponovi

- poročilo

- Prijavljeno

- Poročanje

- zahteva

- zahteva

- obvezna

- Zahteve

- vir

- tisti,

- oziroma

- Odgovornost

- REST

- vrnitev

- prihodki

- rast prihodkov

- prihodki

- Nagrade

- pravice

- tveganja

- robusten

- pravila

- SaaS

- Je dejal

- prodaja

- prodaja

- Enako

- zadovoljni

- zadovoljen z

- Scenarij

- scenariji

- brezšivne

- ločena

- Zaporedje

- Storitev

- Storitve

- nastavitev

- Delničarji

- premik

- shouldnt

- Prikaži

- podpisano

- pomemben

- Podoben

- Enostavno

- preprosto

- saj

- sam

- So

- Software

- nekaj

- vir

- Viri

- specializacijo

- interesne skupine

- standardna

- standardi

- Začetek

- Začetek

- Ustanavljanjem

- Država

- Izjave

- Države

- Korak

- naravnost

- strukturirano

- naročniki

- naročnina

- naročnine

- kasneje

- uspešno

- taka

- dovolj

- Bodite

- ob

- pogovori

- Skupine

- tech

- Tehnologija

- tehnoloških podjetij

- O

- svet

- njihove

- 3

- skozi

- vozovnice

- čas

- zamudno

- do

- danes

- Skupaj za plačilo

- proti

- usposabljanje

- transakcija

- Transakcije

- prenos

- prenese

- Preglednost

- Vrste

- tipično

- nas

- Končni

- pod

- razumevanje

- Enota

- Velika

- Združene države Amerike

- nadgradnja

- nadgrajen

- us

- uporaba

- Uporabniki

- navadno

- vrednost

- Obseg

- načini

- Kaj

- ki

- medtem

- bo

- v

- brez

- potek dela

- svet

- bi

- pisni

- leto

- Vaša rutina za

- zefirnet

- nič