Konec leta je tradicionalno čas za obujanje spominov. V tem duhu se spomnim, da sem napisal svoj prvi blog AUD swap trgi iz zadnjega dela avtodoma na zahodni obali Oza po deskanju v Yallingupu. Ta izkušnja se zame osebno zdaj zdi kot v življenju. Ko sem se pred kratkim vrnil s poslovnega potovanja v regijo (kako drugačna so poslovna potovanja od osebnih – tako dobra kot slaba 🙂 ), sem mislil, da bi moral osvežiti nekaj analiz o trgih AUD (in NZD).

Kot včasih poudari Amir, z toliko blogov je za nami, si je zdaj težko zapomniti vsak blog, ki smo ga napisali o določenih temah. Z veseljem sem ugotovil, da jih imam nekaj AUD blogi že pod pasom:

Ko berem te stare bloge, spoznam, zakaj smo hitro nehali napovedovati! Služijo kot dober opomin, kako dobri so trgi pri iskanju lastnih rešitev.

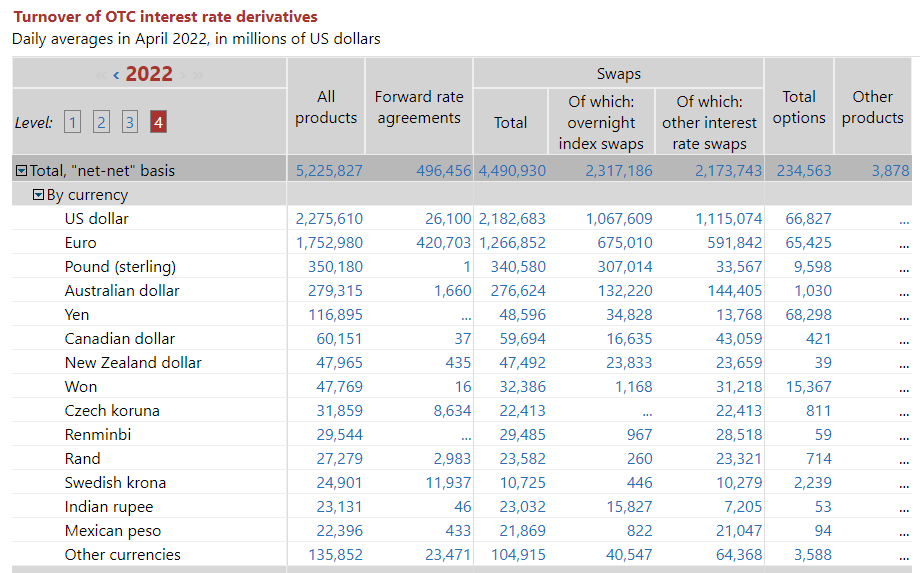

Kako veliki so zamenjavni trgi?

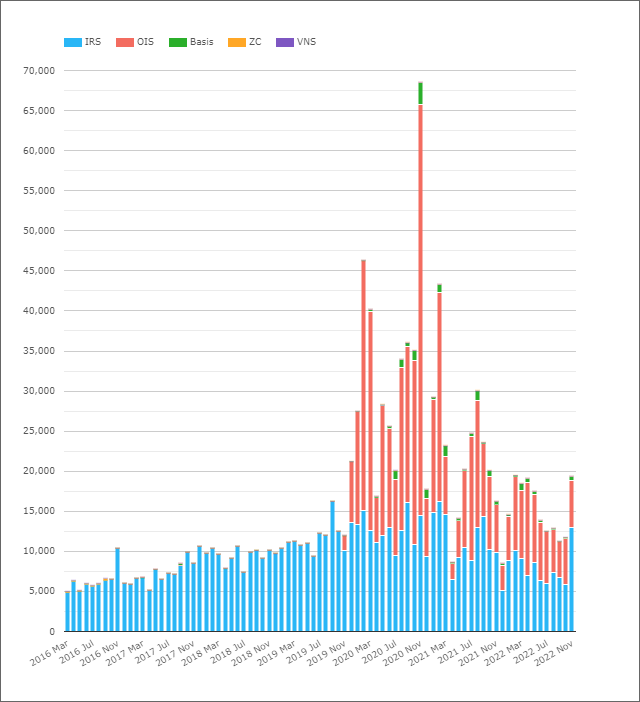

Iz podatki BIS (lahko ga uporabimo tudi, ko je "pravočasen"), so trgi AUD četrta najbolj trgovana valuta med izvedenimi finančnimi instrumenti na obrestne mere:

Prikazovanje;

- Povprečni dnevni obseg izvedenih finančnih instrumentov na obrestno mero v AUD (OTC) je aprila 279 znašal 2022 milijard USD.

- To je bilo dokaj enakomerno razdeljeno med OIS (v primerjavi z AONIA) in IRS (v primerjavi z BBSW).

- Zanimivo je videti celo 1.66 milijarde AUD FRA, navedenih v podatkih BIS. Vsa medbančna dejavnost je notranja Zamenjave z enim obdobjem za določitev tveganja v AUD. Čudno.

V črti z preostali del trga IRD, so se količine v AUD od leta 2019 zmanjšale:

Ko smo pogledali na Podatki ankete BISsmo opazili, da je prehod na RFR povzročil veliko zmanjšanje obsega, sporočenega BIS (predvsem zaradi zmanjšanja obsega FRA). Vendar trgi AUD ne opažajo trajnega prehoda na RFR (ali ste vedeli, da je AUD ena od šestih valut v Indikator sprejetja ISDA-Clarus RFR?) niti trgovanja z FRA!

Kaj se torej dogaja v AUD?

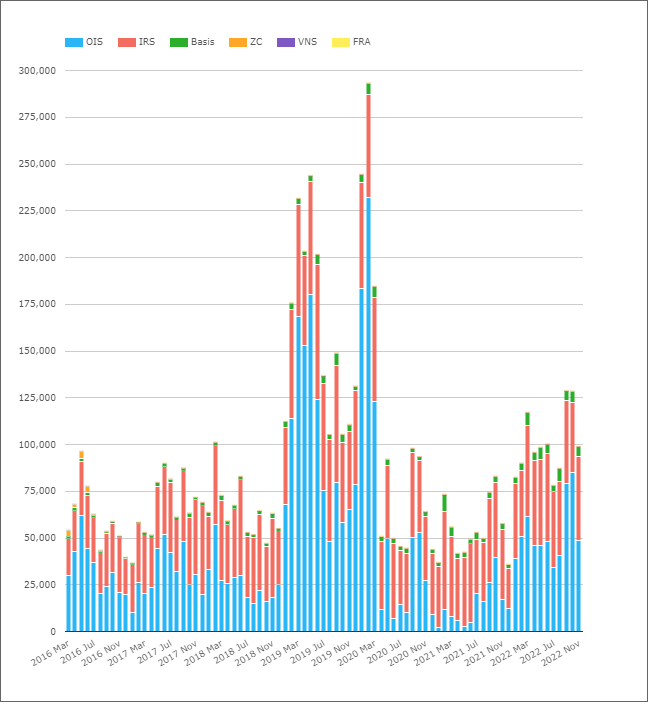

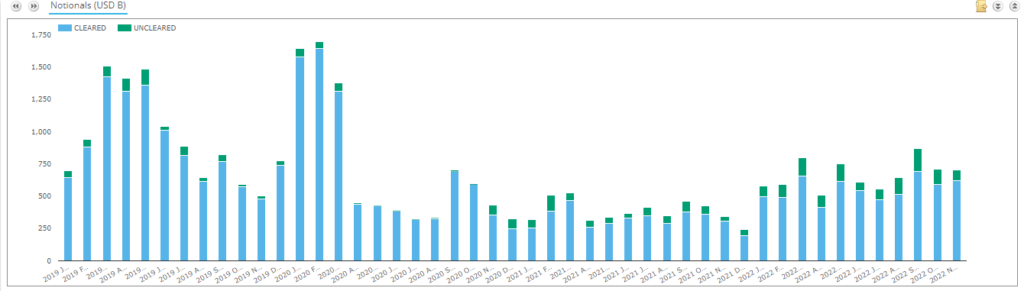

Preučevanje potrjene dejavnosti pri zamenjavah AUD;

Prikazovanje;

- Povprečne dnevne količine na mesec v navideznih izrazih za obrestne izvedene finančne instrumente, preverjene v AUD.

- Aprila 2022 so ADV-ji v odobrenih izvedenih finančnih instrumentih v AUD znašali 96 milijard USD.

- To je precej pod številko BIS, ki je znašala 279 milijard dolarjev. Je razlika res lahko do netržno usmerjeni posli ali obstaja velik nerazčiščen trg v AUD? glej Podatki SDRView spodaj za dodatne podatkovne točke.

- Razdelitev glede na vrsto izdelka kaže, da OIS običajno vidi višje navidezen količine vsak mesec kot IRS.

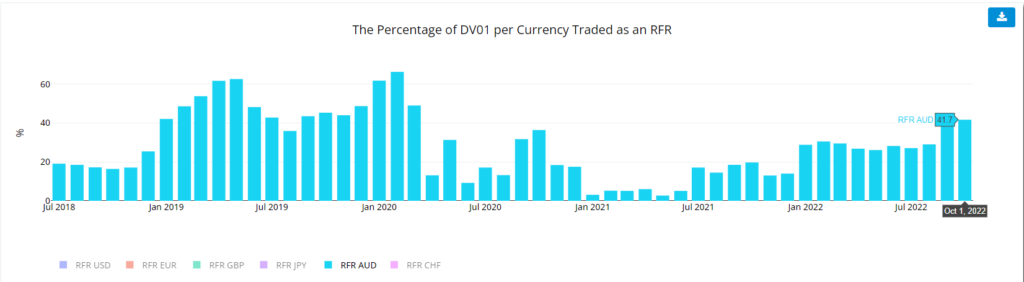

- Glede na količino tveganje, s katerim se trguje, naše meritve DV01 iz Kazalnik sprejetja RFR kažejo, da je delež tveganja, s katerim se trguje kot OIS, zelo spremenljiv.

- Zanimivo je opaziti vztrajen dvig v letu 2022 glede količine tveganja, s katerim se trguje kot OIS na trgih AUD.

Presenetilo me je, koliko količin se je povečalo od februarja 2019 in tam ostalo vse do trgovanje, ki ga je spodbudila pandemija marca 2020. Vzorec se ponavlja v pogojih DV01, tako da ni šlo samo za trgovanje na kratke roke. Skozi trg je šlo veliko tveganja. Če pogledamo zgodovino Ciljna obrestna mera RBA, so kot avstralsko gospodarstvo zniževali obrestne mere celo pred pandemijo je že vodil v recesijo:

naše Podatki CCPView kaže, da so ADV septembra in oktobra 125 znašali več kot 2022 milijard dolarjev – prvič, odkar so se povzpeli nad 100 milijard dolarjev marec 2020.

To je še posebej zanimivo, ker Indikator RFR za AUD kaže, da se je več tveganja prenašalo prek OIS AONIA, kot je običajno septembra 2022. Trg zamenjav AUD ima trenutno zelo bizarno tržno strukturo:

- AUD OIS trgovanje proti AONIA – lepo in preprosto, kot vsi RFR trgi.

- Trgovanje z AUD IRS v primerjavi z BBSW 3 mesece do 3 let in nato preklopite na 6 mesecev. Točno zakaj se je izgubilo v analih zgodovine, a zakaj ne standardiziramo, je bega.

- Trgi AUD XCCY so se odločili trgovati s 3 milijoni AUD BBSW proti USD SOFR. Še ena čudna odločitev o tržni strukturi. Za trgovanje se je odločil vsak drug trg z indeksom OIS (npr. EURUSD!). RFR proti RFR. Trading Terms vs RFR je nenavaden finančni instrument, ki meša pričakovane terminske obrestne mere IN kreditne razmike v eni valuti v primerjavi z obrestno mero čez noč v drugi. Čudno.

- Velik del likvidnosti pri zamenjavah AUD izvira iz EFP – menjave za fizične. Ti se imenujejo "razmiki na računih” na katerem koli drugem trgu – obrestne zamenjave v primerjavi s terminskimi pogodbami na obveznice.

- Trgovec z zamenjavami AUD se mora torej ukvarjati z dnevnimi tokovi terminskih pogodb na obveznice, OIS, 3 milijoni zamenjav, 6 milijonov zamenjav IN varovati BBSW proti SOFR v nekaj.

- To niti ne upošteva zamenjav »BOB« – BBSW proti OIS –, ki so se tradicionalno borile za oprijem pri dolgoročnem trgovanju.

- To je veliko drugovrstnega (in zato potencialno idiosinkratičnega) tveganja, ki ga lahko upravljate kot trgovec s swapi.

- Trgovanje s celotno krivuljo v primerjavi z AONIA bi bilo veliko preprostejše.

Kot sem poudaril za Trgi GBP, JPY in CHF, je prehod na RFR občutno zmanjšal količine. Zanimivo je pomisliti, kje AUD trgi bi bilo v smislu količin, če bi se z vsem trgovalo samo proti AONIA! Obseg zamenjave Basis je razmeroma majhen, toda ali je vsa ta dejavnost trgovanja res dokončna? Nisem prepričan….!

Prejšnji podatki kažejo, da morda obstaja velik delež trga AUD, ki je še vedno neočiščen. Ali to drži za del trga, za katerega vidimo, da se poroča o SDR? Err, ne!

Prikazovanje;

- Klirinške stopnje so bile v nekaterih mesecih kar 99.4 %.

- Klirinška stopnja se je od novembra 2020 znižala.

- V zadnjih dveh letih so bile klirinške stopnje približno 85-odstotne. To zajema zamenjave obrestnih mer, OIS in osnovne zamenjave.

- Tudi s 15 % "neočiščenega" trga Podatki SDRView, kar je daleč od slike, ki jo nariše kombinacija BIS in izbrisanih podatkov. Spet nas obsoja vključitev tolikih netržno usmerjeni posli v podatkih BIS.

In tržnica kivijev?

Časa je razočaranje malo, da bi tukaj trgu kivija dali pravico. Imamo že 1,000 besed, kar je skoraj meja pozornosti vsakogar, ki bere te stvari! Dovolj je reči, da so količine (mesečni ADV-ji so prikazani na grafikonu v ekvivalentih U$D) veliko večje, kot sem pričakoval, in zdi se, da so v trendu naraščanja.

Zdi se, da je sprejetje OIS pri kliringu najmočnejša zgodba za trge Kiwi.

V povzetku

- ADV preverjenih obrestnih izvedenih finančnih instrumentov v AUD je leta 80 vsak mesec nihal med ~130 in ~2022 milijardami $.

- To je bistveno manj, kot poroča BIS (ki je poročal o 279 milijardah USD ADV za april 2022).

- »Dodatni« obsegi BIS bodo verjetno netržni posli.

- Podatki SDRView kažejo, da je večina trga AUD očiščena, čeprav se je delež neobračunanega trga od novembra 2020 povečal.

- Morali bomo podrobneje preučiti trge NZD in zgodbo za kliring OIS.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- nad

- ABS

- dejavnost

- Sprejetje

- po

- naprej

- vsi

- že

- Čeprav

- med

- znesek

- Analiza

- in

- Še ena

- kdo

- zdi

- april

- pozornosti

- AUD

- Aussie

- nazaj

- Slab

- Osnova

- ker

- zadaj

- počutje

- spodaj

- med

- Big

- za

- Blog

- blogi

- obveznic

- poslovni

- se imenuje

- nekatere

- Graf

- CHF

- izbran

- Obračun

- Plezal

- Obala

- kombinacija

- Razmislite

- kredit

- plačila

- valuta

- krivulja

- rezanje

- vsak dan

- datum

- podatkovne točke

- ponudba

- Odločitev

- Pade

- Izvedeni finančni instrumenti

- DID

- Razlika

- drugačen

- težko

- Ne

- dont

- navzdol

- dv01

- vsak

- Gospodarstvo

- Enakovredna

- ekvivalenti

- Eter (ETH)

- Tudi

- vse

- točno

- Izmenjava

- pričakovanja

- Pričakuje

- izkušnje

- s katerimi se sooča

- pošteno

- Nekaj

- Slika

- finančna

- Najdi

- iskanje

- prva

- prvič

- Tokovi

- nihala

- Naprej

- brezplačno

- iz

- nadalje

- Terminske pogodbe

- britanski funt

- BDP

- Daj

- dogaja

- dobro

- ob

- vodil

- hedge

- tukaj

- visoka

- več

- Poudarki

- zelo

- zgodovina

- držite

- Kako

- Vendar

- HTTPS

- velika

- slika

- in

- vključitev

- povečal

- Indeks

- Kazalec

- obvestila

- instrument

- obresti

- OBRESTNA MERA

- Obrestne mere

- Zanimivo

- IRS

- IT

- JPY

- Justice

- Vedite

- velika

- večja

- Zadnji

- življenska doba

- Verjeten

- LIMIT

- vrstica

- likvidnostno

- Poglej

- Pogledal

- si

- Sklop

- Izdelava

- upravljanje

- več

- marec

- march 2020

- Tržna

- Tržna struktura

- Prisotnost

- max širine

- Meritve

- Mešanje

- mesec

- mesečno

- mesecev

- več

- Najbolj

- premikanje

- Niti

- Novice

- opozoriti

- Namišljeno

- november

- NZD

- oktober

- Staro

- ONE

- OTC

- Ostalo

- čez noč

- lastne

- Pandemija

- zlasti

- preteklosti

- Vzorec

- Obdobje

- Osebni

- Osebno

- slika

- platon

- Platonova podatkovna inteligenca

- PlatoData

- zadovoljen

- točke

- potencialno

- precej

- prejšnja

- Izdelek

- hitro

- Oceniti

- Cene

- RBA

- reading

- Pred kratkim

- Zmanjšana

- okolica

- relativno

- ne pozabite

- ponovi

- Prijavljeno

- REST

- povzroči

- Tveganje

- videnje

- september

- služijo

- Kratke Hlače

- shouldnt

- Prikaži

- pokazale

- Razstave

- Enostavno

- saj

- SIX

- majhna

- manj

- So

- rešitve

- nekaj

- Nekaj

- Duh

- po delih

- Razmiki

- ostal

- Še vedno

- ustavil

- Zgodba

- Struktura

- naročiti

- Predlaga

- Anketa

- Zamenjave

- Preklop

- ciljna

- Pogoji

- O

- Zahod

- njihove

- mislil

- skozi

- čas

- do

- vleko

- trgovini

- s katerimi se trguje

- trgovec

- Trgovanja z dobičkom

- Trgovanje

- tradicionalna

- tradicionalno

- Prehod

- potovanja

- Trend

- Izlet

- Res

- tipičen

- tipično

- pod

- navzgor

- us

- ameriški dolar

- uporaba

- Proti

- preko

- nestanovitne

- prostornine

- West

- Kaj

- Kaj je

- ki

- Medtem ko

- WHO

- besede

- bi

- pisanje

- pisni

- leto

- let

- zefirnet