Povzetek

- Rotacija kapitala na trgih digitalnih sredstev poteka tako med sredstvi (kot je bilo zajeto prejšnji teden), pa tudi interno, ko kovanci menjajo lastnika in trgujejo med vlagatelji.

- Razvijamo orodje, ki uporablja valove Realized Cap HODL za sledenje vrtenju kapitala od dolgoročnih vlagateljev do špekulantov (in nazaj).

- To združimo z drugim indikatorjem, oblikovanim iz različic NUPL, pri čemer oba kazalnika pomagata določiti, kje je trg glede na pretekle distribucijske cikle.

Običajno se zanašajo na tradicionalne delniške in blagovne trge Market Cap kot glavno orodje za vrednotenje sredstva. Na trgih digitalnih sredstev imamo alternativno meritev, izpeljano iz podatkov v verigi, znano kot Realiziran Cap (več v tem poročilu). Realizirana zgornja meja združuje stroške pridobitve za vsako enoto v ponudbi v času, ko je nazadnje zamenjala lastnika. To pa nudi boljši signal in zanesljivejši približek kapitala, vloženega v sredstvo.

V tej izdaji bomo nadaljevali z raziskovanjem teme rotacije kapitala na trgih digitalnih sredstev (glejte prejšnje tedne WoC 41). Vendar se bomo ta teden osredotočili na notranje zadeve in pregledali proces, kako kovanci menjajo lastnika znotraj baze imetnikov bitcoinov, ko tržni cikli napredujejo.

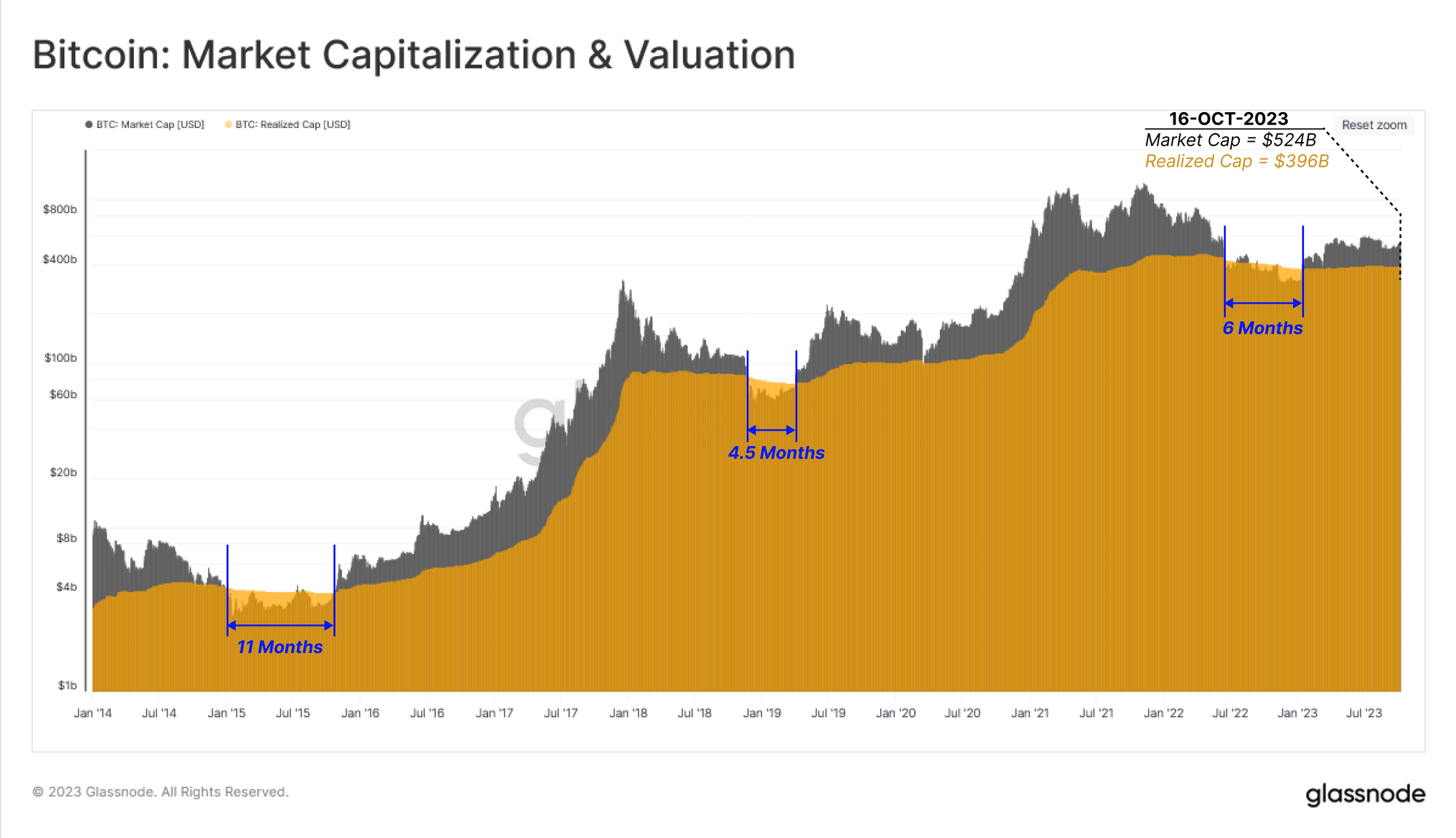

Spodnja tabela primerja tržno kapitalizacijo in realizirano kapitalizacijo za Bitcoin. Samo med najglobljimi padci medvedjih trgov je tržna kapitalizacija padla pod realizirano kapitalizacijo. Razen teh izjemno bolečih intervalov večina zgodovine trga vključuje trgovanje s tržno kapitalizacijo nad realizirano kapitalizacijo, kar nakazuje, da ima trg skupni nerealiziran dobiček.

Tržna kapitalizacija se je 6-mesečno obdobje v drugi polovici leta 2022 gibala pod realizirano omejitvijo in se je od takrat povrnila na vrednost 524 milijard USD v primerjavi z realizirano omejitvijo 396 milijard USD.

Realizirana zgornja meja se nagiba k platoju ali rahlo znižanju med medvedjimi trgi, ko kovanci zamenjajo lastnika in se prevrednotijo na nižje nakupne cene. Med tem procesom postopoma migrirajo proti denarnicam dolgoročnejših vlagateljev, kjer začnejo zoreti (dlje časa ostanejo v mirovanju).

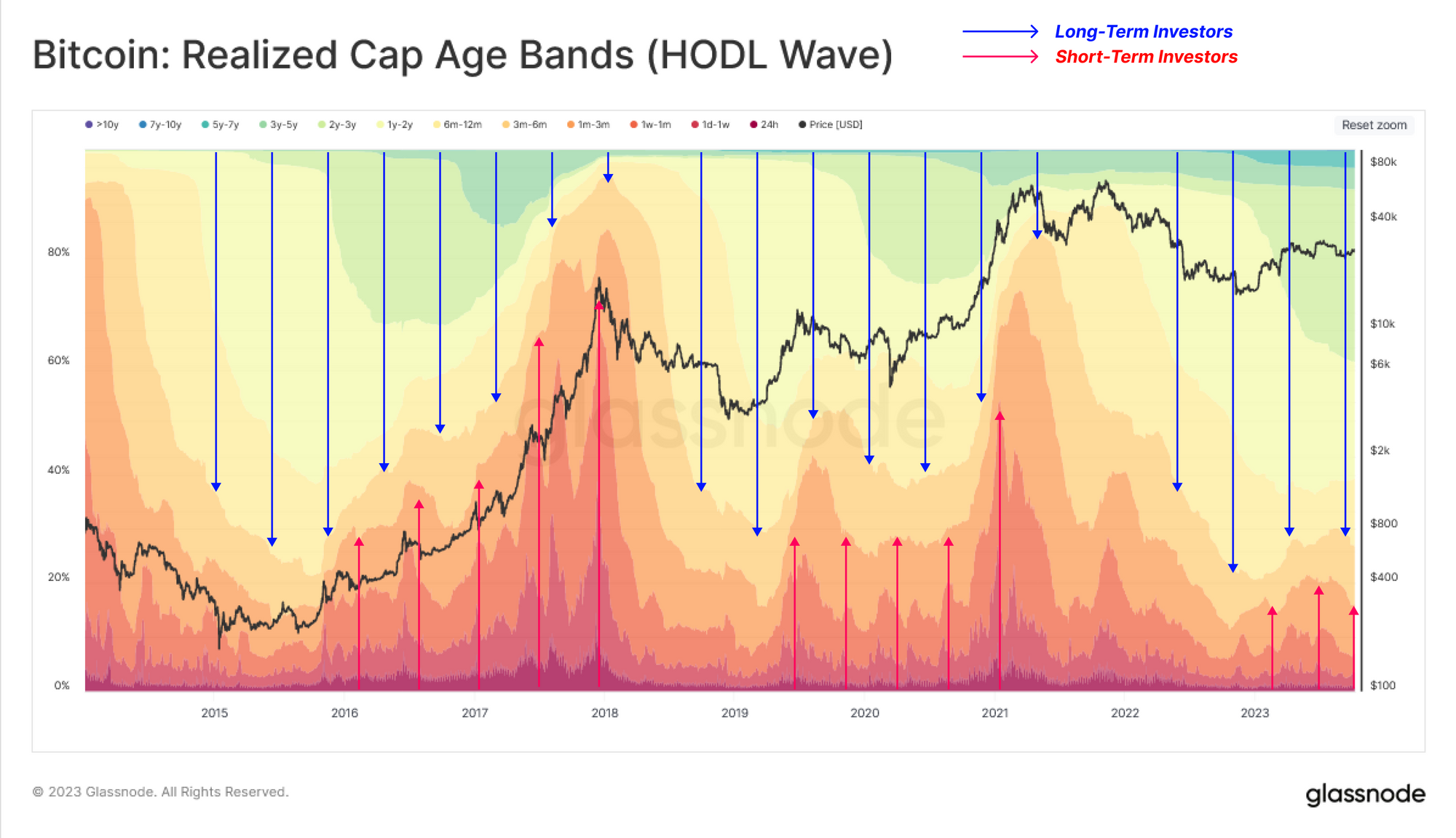

Ta trend je mogoče ponazoriti z Realizirani valovi HODL, prikazuje premike v porazdelitvi premoženja glede na starostno kohorto (kot odstotek realizirane zgornje meje). To orodje vizualizira spreminjajoče se sile ponudbe in povpraševanja na trgu, ko se kapital vrti med vlagatelji.

- 🔵 Med rastočimi trendi trga starejši kovanci se porabijo in prenesejo od dolgoročnih imetnikov k novejšim vlagateljem (toplejši pasovi se razširijo, hladnejši pasovi skrčijo).

- ???? Med padajočimi trendi trga špekulanti izgubljajo zanimanje in postopoma prenašajo kovance na dolgoročnejše imetnike (hladnejši pasovi se razširijo, toplejši pasovi skrčijo).

Trenutno je trg dosegel ravnotežje med tema dvema skupinama vlagateljev, z rahlo pozitivnim dotokom novih vlagateljev, ki vstopajo na trg (stran povpraševanja). To spominja na razmere v letih 2016 in 2019, ko si je trg poskušal opomoči po znatnem padcu na medvedjem trgu.

Izoliramo lahko tudi posamezne starostne skupine, da identificiramo skupine, ki najbolje ustrezajo rotaciji kapitala med kratkoročnimi in dolgoročnimi vlagatelji.

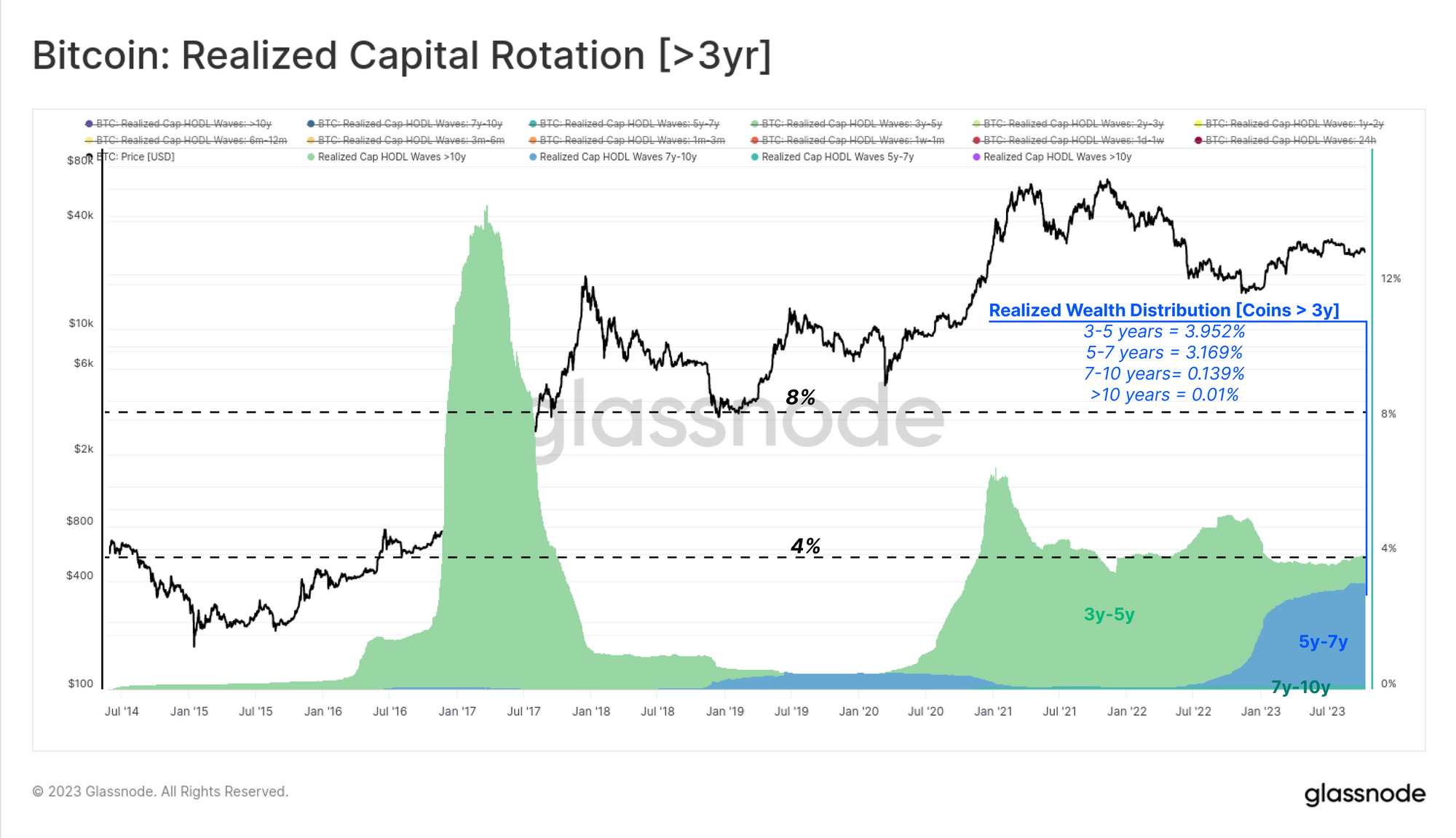

Najprej si bomo ogledali starostne skupine, ki so na splošno neobčutljive na tržne cikle, ki so običajno kovanci v mirovanju vsaj 3 leta. To je mogoče utemeljiti z ugotovitvijo, da ima ta kohorta razmeroma majhen (<5 %) delež celotnega premoženja v bitcoinih. Večina kovancev v tej skupini sodi v razpon od 3 do 5 let, kar nakazuje, da so bili pridobljeni v obdobju 2018–20.

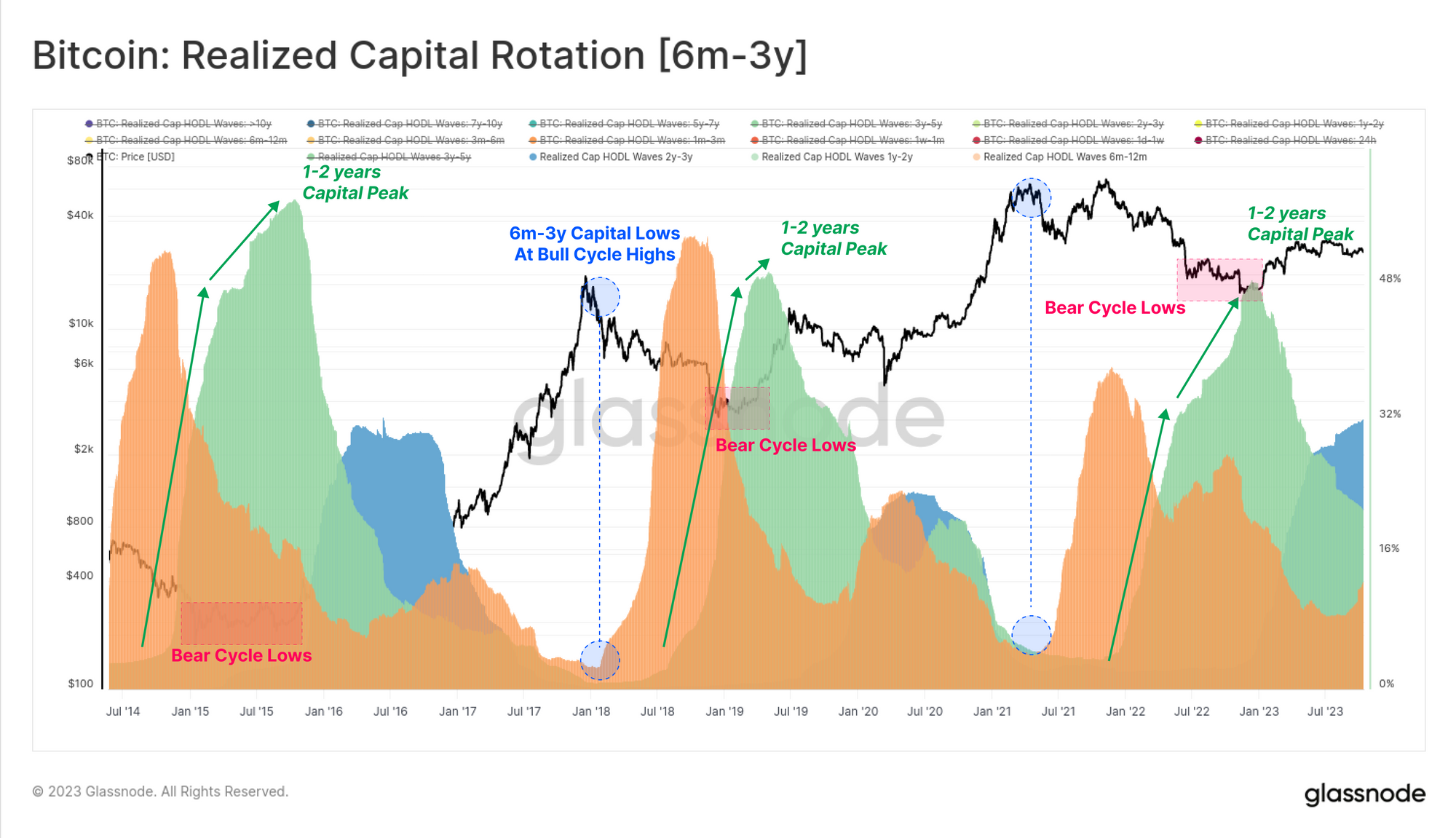

Nato bomo obravnavali na cikel občutljivo podskupino dolgoročnih vlagateljev, ki so bili aktivni v ciklu 2020–23. Ti kovanci so stari od 6 do 3 leta, imetje te skupine pa v preteklosti dosega najvišje in najnižje vrednosti, ki so usklajene z najnižjimi vrednostmi medvedjega trga oziroma najvišjimi vrednostmi bikovskega trga.

Najvišja vrednost kapitala v starostnem razponu od 1 do 2 let 🟢 se pogosto ujema z najglobljimi točkami medvedjega trga, ko so stopnje akumulacije imetnikov visokih obsodb najvišje, ki si prizadevajo vzpostaviti tržno dno. Nasprotno pa kapital, ki ga ima ta kohorta, doseže minimum blizu vrhov bikovskega trga, saj izvajajo največji distribucijski pritisk in sčasoma preglasijo dotekajoče povpraševanje.

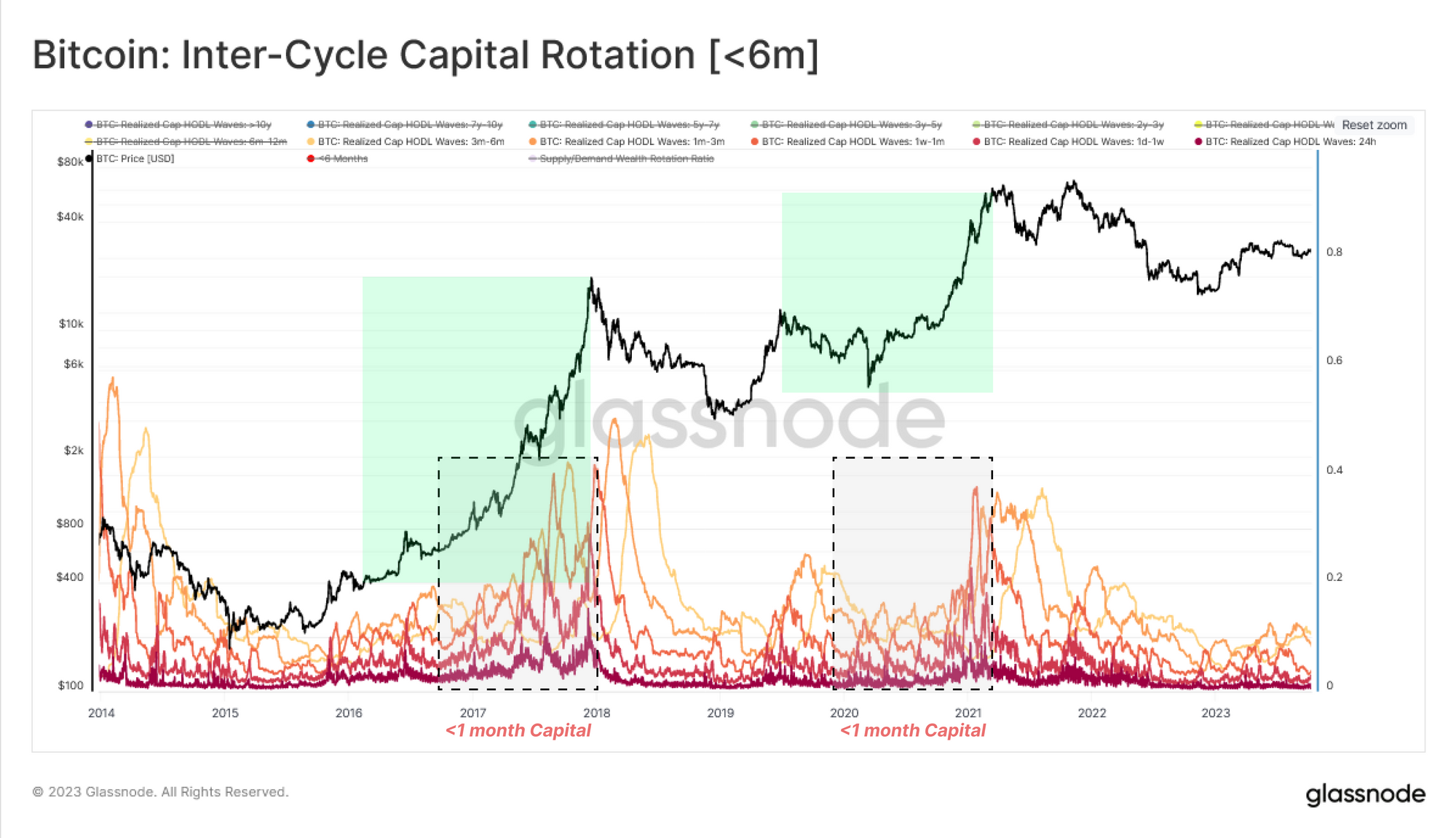

Na koncu si ogledamo najmlajše starostne skupine, ki jih pripisujemo kratkoročnim vlagateljem in špekulantom. Ti pasovi so tesneje povezani s pritokom povpraševanja, saj so kovanci, s katerimi se aktivno trguje in so nedavno zamenjali lastnika. Ti starostni pasovi se gibljejo obratno sorazmerno s kohorto od 6m do 3y, nabreknejo med naraščajočimi trendi (novi kupci) in se skrčijo med medvedjimi trgi, ko zanimanje in aktivnost za sredstva upadata.

Ugotavljamo, da je <1-mesečna kohorta še posebej odzivna in je ustrezna nasprotna stran pasu 1y-2y za približevanje 'srednjega' vedenja teh dveh skupin.

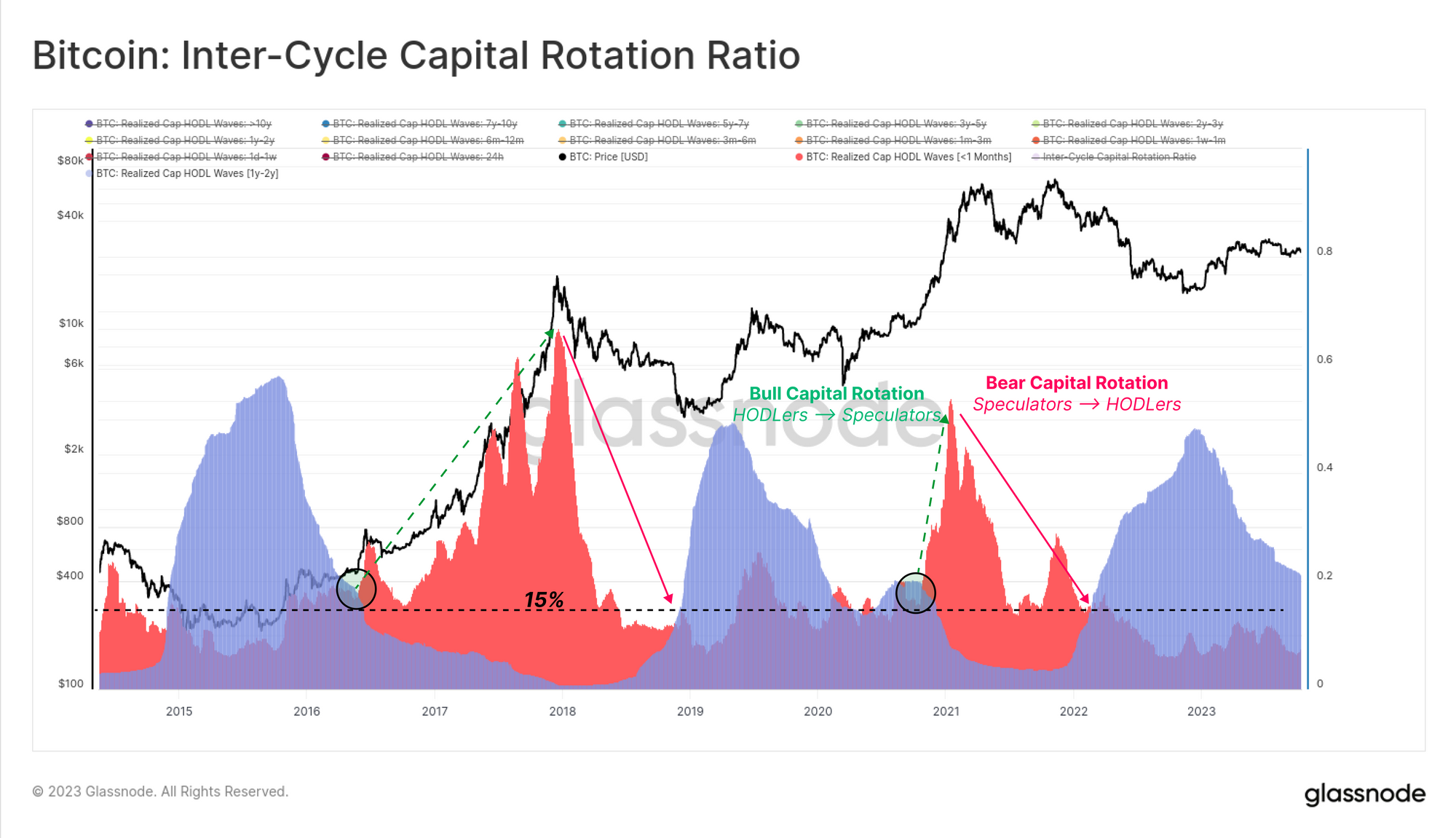

Zdaj lahko sintetiziramo ta proces rotacije kapitala v dve prevladujoči kohorti, ki poganjata trg:

- Kratkoročni kazalnik [<1 mesec] 🔴 Realizirani kapital ali del premoženja se je gibal v zadnjih 30 dneh. Ta kohorta tesno ustreza strani povpraševanja, vključno z novimi vlagatelji, ki na trg vlagajo svež kapital.

- Dolgoročni kazalnik [1-2 leti]🔵 Ta del ponudbe doseže vrh med fazo oblikovanja dna medvedjega trga. Ta kohorta predstavlja dolgoročne in cenovno neobčutljive vlagatelje, ki so se kopičili med medvedjim trgom in obdržali ves čas.

Med medvedjimi trgi dolgoročni indikator nabrekne in ima več kot 15 % kapitala BTC (in tudi trguje precej nad kratkoročnim indikatorjem). Ta struktura ponazarja prevlado prepričanja kopičenja/držanja na trgu.

Ta dinamika se konča, ko na trg priteče nov kapital, ki zagotavlja izhodno likvidnost za dolgoročne imetnike in potisne kratkoročni indikator višje (in nad dolgoročni indikator). Ta vzorec opisuje širitev pritiska na strani nakupa, ko cene rastejo in pritegnejo pozornost na bikovskem trgu.

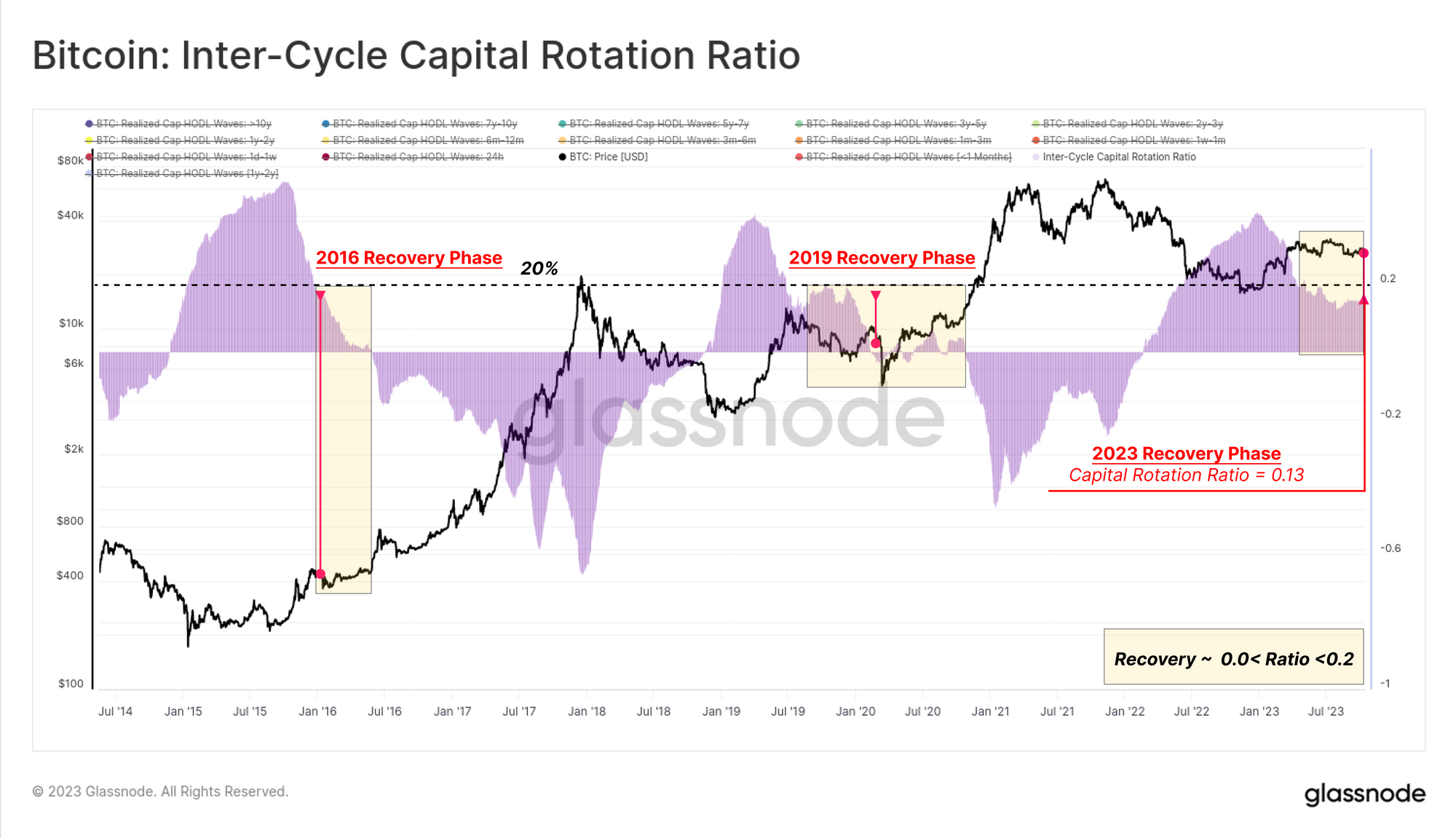

Za zaključek te študije lahko izmerimo razliko med tema dvema kazalnikoma (1y-2y minus <1m), da začrtamo trenutno stanje trga na podlagi rotacije kapitala med dolgoročnimi (ponudba) in kratkoročnimi (povpraševanje) akterji.

Ta Koeficient rotacije kapitala med cikli 🟪 je prikazan spodaj in se trenutno trguje na ravni 13 %, kar je podobno ravni iz let 2016 in 2019. To kaže, da v ponudbi bitcoinov še vedno močno prevladuje kohorta HODLer, pri čemer je zdaj velika večina kovancev starejši od 6 mesecev.

Ocenjevanje bolečine vlagateljev

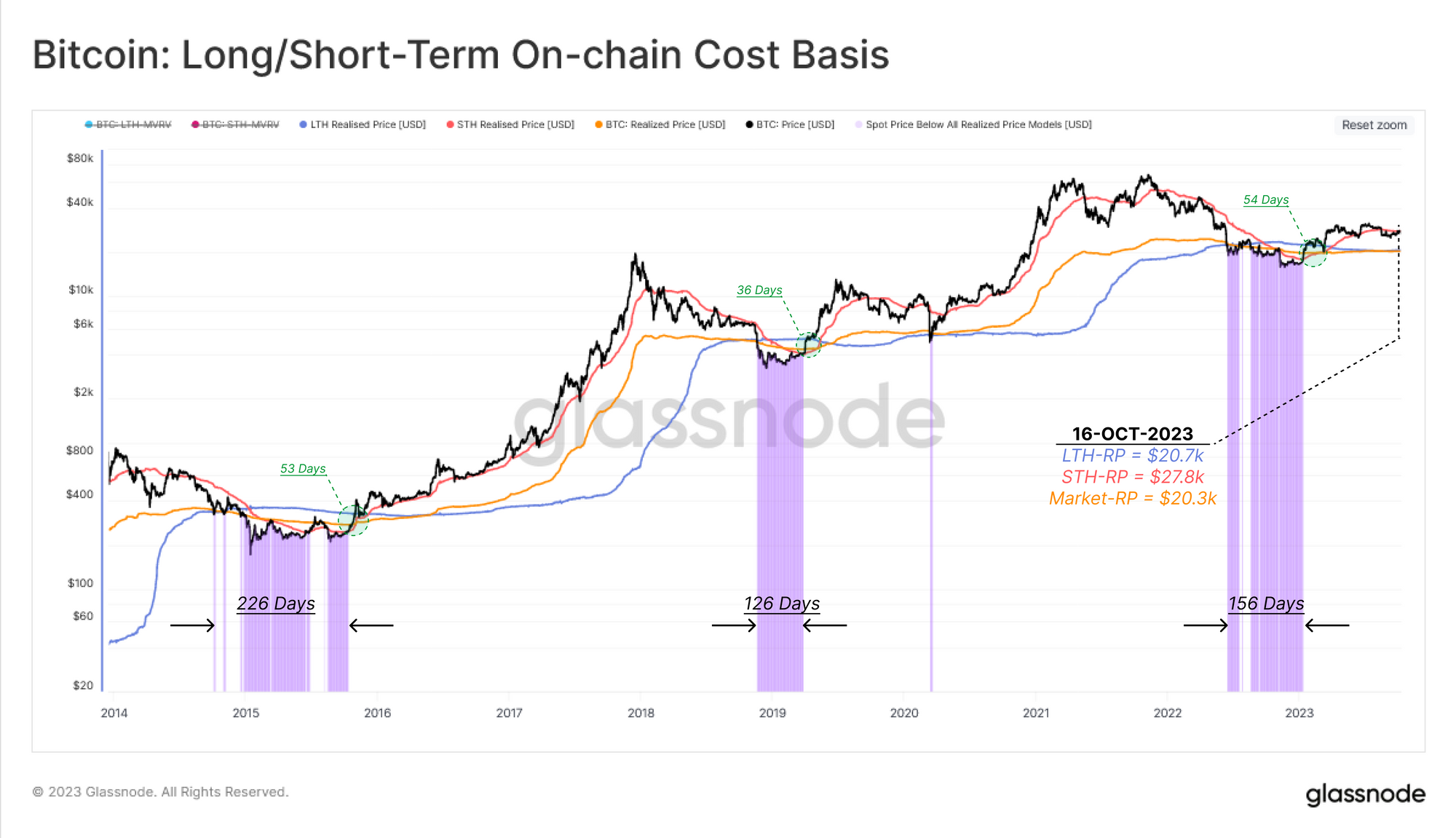

Zdaj, ko smo začrtali 'časovno' komponento rotacije kapitala, bomo drugi del tega poročila posvetili modeliranju tega v drugi dimenziji, ki je finančni pritisk na obstoječe vlagatelje. Izkoristili bomo modele stroškovne osnove v verigi za tri kohorte:

- Kratkoročni imetniki 🔴

- Dolgoročni imetniki 🔵

- Na celotnem trgu 🟠

Ker promptna cena znatno odstopa nad ali pod povprečno stroškovno osnovo vsake kohorte, lahko to obravnavamo kot naraščajočo spodbudo za pridobivanje dobička oziroma panično prodajo, ko je njihov položaj pod vodo.

Spodnji grafikon prikazuje obdobja, v katerih se promptna cena giblje pod osnovo stroškov vseh treh kohort, kar prikazuje območje akutne finančne težave na trgu.

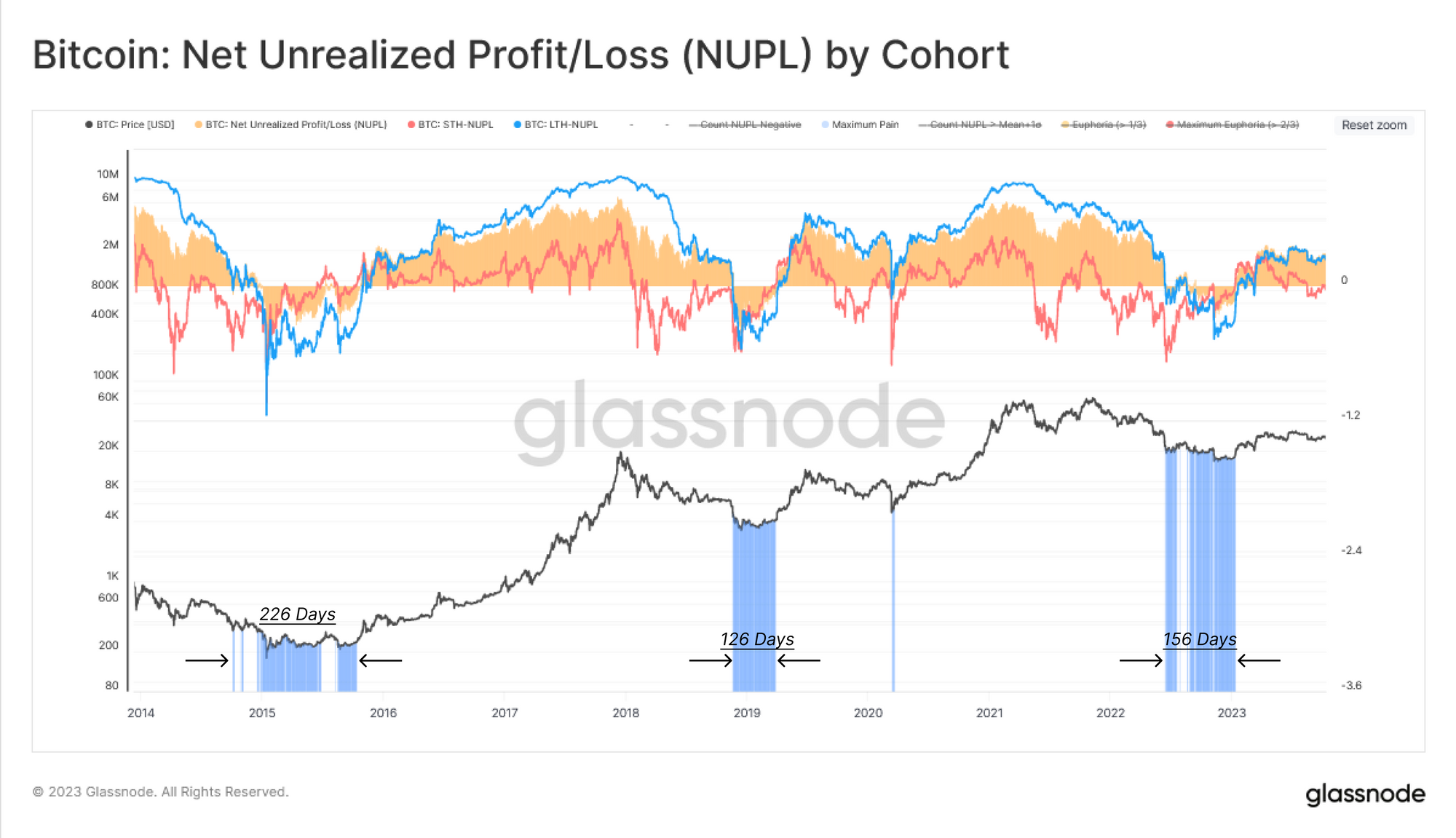

Drugo orodje za količinsko opredelitev nerealiziranih izgub je uporaba Čisti nerealizirani dobiček / izguba (NUPL) metrika. To orodje bo pokazalo, kdaj ima določena kohorta v povprečju nerealizirane izgube (NUPL<0) ali nerealizirane dobičke (NUPL>0).

Tako širši trg kot dolgoročni lastnik NUPL sta trenutno pozitivna, kar kaže, da ima povprečni vlagatelj dobiček. Za kratkoročne imetnike pa njihova stroškovna osnova znaša 27.8 tisoč USD, zaradi česar je trgovanje s STH-NUPL malo nad nevtralnim. Ti aktivni vlagatelji so blizu svoje ravni rentabilnosti, kar nakazuje, da je raven 28 $ pomembna točka odločitve za trg.

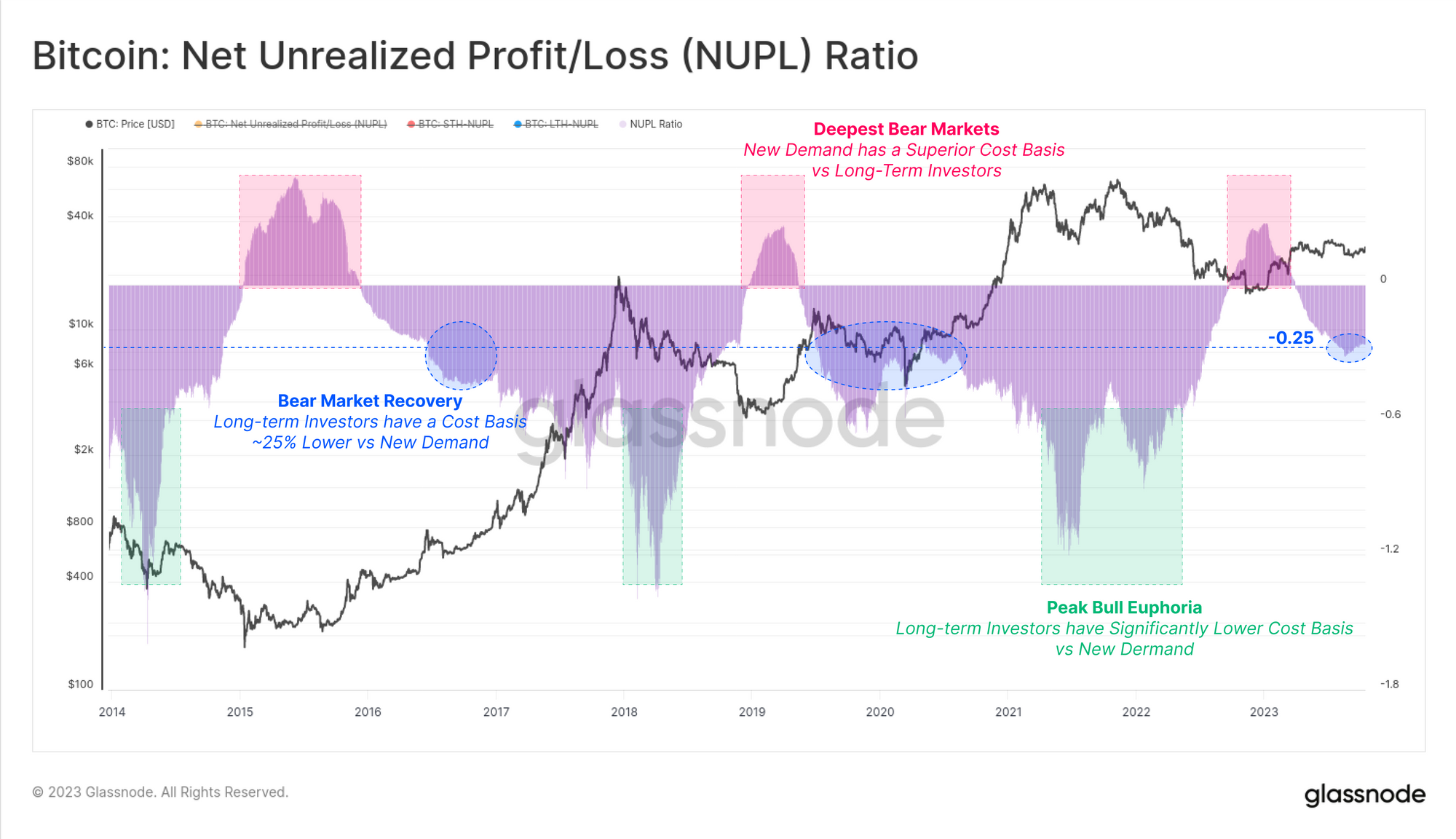

Na podoben način kot zgornja analiza valov Realized Cap HODL bomo ponovno upoštevali razliko med dolgoročnimi in kratkoročnimi meritvami NUPL za primerjavo finančnega pritiska (ali spodbude za dobiček) med temi kohortami.

Ta Razmerje NUPL 🟪 zagotavlja pronicljiv indikator za krmarjenje po tržnih ciklih na podlagi pristranskosti komponent obstoječe ponudbe (dolgoročni vlagatelji) v primerjavi z novim povpraševanjem (kratkoročni vlagatelji). The Razmerje NUPL je v tretjem četrtletju 0.25 vstopil v razpon -3, kar je ponovno podobno kot v letih 2023 in 2016 ter značilno za fazo okrevanja medvedjega trga.

zaključek

V tem poročilu smo razširili temo rotacije kapitala, vendar smo se tokrat osredotočili na slabosti menjave lastnikov znotraj baze imetnikov bitcoinov. Uporabljamo zmogljiv nabor orodij, ki so na voljo znotraj starostnih skupin realizirane zgornje meje, in izolirane podskupine, ki najbolje opisujejo vrtenje kapitala v celotnem ciklu.

Z merjenjem razlike med premoženjem, ki ga imajo dolgoročni in kratkoročni vlagatelji, lahko modeliramo oseko in oseko sil ponudbe in povpraševanja. Iz tega lahko vidimo, da je trenutna tržna struktura zelo podobna fazi okrevanja po velikem medvedjem trgu, s podobnostmi z leti 2016 in 2019.

Zavrnitev odgovornosti: To poročilo ne vsebuje nobenih naložbenih nasvetov. Vsi podatki so zgolj informativni in izobraževalni. Nobena naložbena odločitev ne bo temeljila na tukaj navedenih informacijah in sami ste odgovorni za svoje naložbene odločitve.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :ima

- : je

- :ne

- :kje

- $GOR

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- nad

- Nakopičeno

- akumulacija

- pridobljenih

- pridobitev

- čez

- aktivna

- aktivno

- dejavnost

- akutni

- napredno

- nasveti

- spet

- starost

- stari

- agregat

- poravnano

- Poravnava

- vsi

- Prav tako

- alternativa

- an

- Analiza

- in

- Še ena

- kaj

- približno

- SE

- AS

- sredstvo

- Sredstva

- At

- poskus

- pozornosti

- pritegnili

- Na voljo

- povprečno

- nazaj

- bend

- temeljijo

- Osnova

- BE

- Nosijo

- Bear Market

- dno medvedjega trga

- medvedji trgi

- počutje

- spodaj

- BEST

- med

- pristranskosti

- Bitcoin

- Ponudba bitcoinov

- tako

- Bottom

- BTC

- bull

- Bull Market

- vendar

- nakup

- kupci

- by

- CAN

- cap

- Kapital

- spremenite

- spremenilo

- spreminjanje

- Graf

- tesno

- Kohorta

- Kovanci

- blago

- primerjate

- v primerjavi z letom

- komponenta

- deli

- zaključuje

- Sklenitev

- Pogoji

- Proti

- Razmislite

- naprej

- Naročilo

- nasprotno

- obsodba

- ustreza

- strošek

- stroškovna osnova

- Protipostavka

- par

- zajeti

- Trenutna

- Trenutno

- cikel

- ciklov

- datum

- Dnevi

- Odločitev

- odločitve

- namenska

- najgloblje

- Povpraševanje

- upodobitev

- uvajanja

- Izpeljano

- opisati

- zasnovan

- Razvoj

- Razlika

- digitalni

- Digitalno sredstvo

- Dimenzije

- prikazano

- distribucija

- ne

- Prevlada

- prevladujoč

- pogon

- padla

- med

- dinamično

- vsak

- izdaja

- izobraževalne

- konča

- vneseno

- V

- Equilibrium

- pravičnost

- vzpostaviti

- sčasoma

- obstoječih

- Izhod

- Razširi

- razširiti

- Širitev

- raziskovanje

- izredno

- Padec

- finančna

- Nadstropje

- Pretok

- Tokovi

- Osredotočite

- osredotočena

- za

- sile

- Oblikovanje

- sveže

- iz

- splošno

- stekleno vozlišče

- postopoma

- skupina

- Skupine

- Pridelovanje

- Pol

- roke

- Imajo

- he

- Hero

- pomoč

- tukaj

- visoka

- več

- najvišja

- Najvišje

- Zgodovinsko

- zgodovina

- HODL

- HODL valovi

- držite

- imetnika

- imetniki

- gospodarstvo

- Holdings

- drži

- Kako

- Vendar

- HTTPS

- identificirati

- ponazarja

- Pomembno

- in

- Spodbuda

- Vključno

- Navedite

- označuje

- označuje

- Kazalec

- kazalniki

- individualna

- Podatki

- pronicljiv

- obresti

- interno

- v

- investirali

- naložbe

- Investitor

- Vlagatelji

- vključuje

- izolirani

- IT

- samo

- znano

- Zadnja

- vsaj

- Stopnja

- ravni

- Vzvod

- likvidnostno

- dolgoročna

- Dolgoročni imetnik

- dolgoročni imetniki

- več

- Poglej

- izgubiti

- izgube

- nižje

- Najnižje

- velika

- Večina

- Način

- map

- Tržna

- Market Cap

- Tržna struktura

- Prisotnost

- zrel

- največja

- merjenje

- merjenje

- meritev

- Meritve

- Bližnji

- selitev

- minimalna

- Model

- modeliranje

- modeli

- mesec

- več

- Najbolj

- premikanje

- premaknjeno

- veliko

- krmarjenje

- Blizu

- Nevtralna

- Novo

- novejši

- št

- Upoštevajte

- Opažam

- zdaj

- NUPL

- of

- Ponudbe

- pogosto

- Staro

- starejši

- on

- Na verigi

- podatki o verigi

- samo

- or

- Ostalo

- naši

- ven

- lastne

- bolečina

- boleče

- Panic

- del

- zlasti

- zlasti

- preteklosti

- Vzorec

- Peak

- odstotkov

- Obdobje

- obdobja

- faza

- platon

- Platonova podatkovna inteligenca

- PlatoData

- igralci

- Točka

- točke

- Stališče

- pozitiven

- močan

- tlak

- Cena

- Cene

- primarni

- Postopek

- strokovni

- Dobiček

- dobiček

- Napredek

- zagotavljajo

- če

- zagotavlja

- zagotavljanje

- namene

- Potiskanje

- Q3

- rally

- območje

- Cene

- dosegel

- Doseže

- realizirano

- Pred kratkim

- Obnovi

- okrevanje

- povezane

- relativna

- relativno

- zanesljiv

- zanašajo

- Preostalih

- ostanki

- poročilo

- predstavlja

- spominja

- oziroma

- odgovorna

- odziven

- rezultat

- pregleda

- s

- drugi

- glej

- videl

- prodaja

- nastavite

- Delite s prijatelji, znanci, družino in partnerji :-)

- premik

- PREMIKANJE

- Izmene

- Kratke Hlače

- kratkoročno

- Prikaz

- Razstave

- strani

- Signal

- pomemben

- Podoben

- podobnosti

- saj

- sedi

- majhna

- Izključno

- porabljen

- Komercialni

- Začetek

- Status

- Močno

- Struktura

- študija

- primerna

- superior

- dobavi

- Ponudba in povpraševanje

- Bodite

- težava

- kot

- da

- O

- Glavno mesto

- informacije

- njihove

- tema

- te

- jih

- ta

- ta teden

- 3

- vsej

- čas

- do

- orodje

- orodja

- Topi

- Skupaj za plačilo

- proti

- sledenje

- trgovini

- s katerimi se trguje

- Trgovanja z dobičkom

- Trgovanje

- prenos

- prenese

- Trend

- OBRAT

- dva

- tipičen

- tipično

- pod vodo

- Enota

- nerealizirane izgube

- uporabo

- uporabiti

- Uporaben

- Vrednotenje

- vrednost

- zelo

- preko

- vs

- Denarnice

- Topleje

- je

- Wave

- valovi

- we

- Wealth

- teden

- Weeks

- Dobro

- so bili

- kdaj

- ki

- koga

- širše

- bo

- z

- v

- deluje

- leto

- let

- jo

- Najmlajši

- Vaša rutina za

- zefirnet