G. denar brki je otrok internetnega plakata za zgodnjo upokojitev. Pri tridesetih, Pete Adeney Je bila zmožna zapustiti donosno službo programskega inženirja da se osredotoči na gradnjo finančno svobodnega življenja. Prinesel je gibanje OGENJ v mainstream tako, da druge na spletu učijo, kako bi jim to lahko omogočile preproste veščine zapravljanja nehal njihove korporativna delovna mesta, obdržite več denarja, medtem ko delate manj, in živite življenje, osredotočeno na strast, ne na plačo. Njegov priljubljen blog je zbral milijone obiskov, saj se njegove zgodnje različice zgrinjajo na finančno osvobajajočo modrost o kateri se v povprečni ameriški družbi tako redko govori.

Pete je upokojen že skoraj dvajset let zdaj, kar pomeni, da je bil OGEN več kot dvakrat več časa, kot ga je preživel v svetu dela. Kako torej preživlja dneve? Kaj ga žene naprej? Ima še dovolj denarja? In kako lahko nekdo ponovite njegov sistem? Scott in Mindy v tej epizodi postavljata vprašanja o »življenju po FI«, da boste lahko točno vedeli, v kaj se spuščate, ko upokojiti se predčasno. Petovi odgovori osvetljujejo pogosto nedotaknjene teme, na katere večina denarne skupnosti ne zna odgovoriti.

Poglobili se bomo načrtovanje za finančna neodvisnost, razvoj “sposobnosti zapravljanja”, ki lahko prinese predčasno upokojitev desetletja prej, in pravi način, da zapustite službo in se odvaditi dela. Pete tudi pokaže, kaj dan v življenju zgodnjega upokojenca kako izgleda in kako je danes borzne crash vplivalo na njegov portfelj. Se želite zgodaj upokojiti? Pripnite se – v današnji oddaji imamo človeka, ki je FI prinesel množicam!

Kliknite tukaj za poslušanje Apple Podcastov.

Poslušajte podcast tukaj

Preberite transkript tukaj

Mindy:

Dobrodošli v podcastu Bigger Pockets Money, kjer intervjuvamo Peta Adeneyja iz Mr. Money Moustache in govorimo o življenju po finančni neodvisnosti.

Peter:

Poraba manj denarja ni pomanjkanje, je veščina. Gre samo za dvigovanje večje teže ali za to, da lahko tečete dlje ali karkoli drugega, zato ne rečete, oh, maratonci, kako se spopadate s tem, da morate preteči 26 milj v tej dolžini dirke? Ne moreš teči manj? In ravno nasprotno je. To je kot, ne, dober sem v teku, zato se toliko odločim za tek. No, ko postanete dobri v učinkovitem trošenju, dobite več za svoj denar, več zabave, morda boste imeli način, da pridobite svoje povezave ali všečkate Craigslist.

Mindy:

Živjo, zdravo, zdravo, ime mi je Mindy Jensen in kot vedno je z mano moj sovoditelj Scott Trench, ki si ne more pustiti pravih brkov.

Scott:

Ojej. Mindy, mislim, da se bom spotaknil, da bom našel dober odgovor na to.

Mindy:

No, to je bilo dobro. S Scottom sva tu, da narediva finančno neodvisnost manj strašljivo, manj samo za nekoga drugega, da te predstaviva vsaki zgodbi o denarju, ker resnično verjameva, da je finančna svoboda dosegljiva za vse, ne glede na to, kdaj in kje začneš.

Scott:

Tako je. Ne glede na to, ali se želite zgodaj upokojiti in potovati po svetu, nadaljujte z velikimi naložbami v sredstva, kot so nepremičnine, ustanovite svoje podjetje ali spoznajte, kako izgleda življenje po finančni neodvisnosti. Pomagali vam bomo doseči vaše finančne cilje in zbrati denar, da se boste lahko podali svojim sanjam naproti.

Mindy:

Scott, vračamo brke gospoda Moneyja. Pridružil se nam je v prvi epizodi in danes se bomo z njim pogovarjali o tem, kako izgleda njegovo življenje po tem, ko je dosegel finančno neodvisnost in se upokojil, ker mislim, da o tem ni dovolj pogovorov. Obstajajo različni pogovori, ki govorijo o poti do finančne neodvisnosti, vendar ni veliko ljudi, ki opisujejo, kako je biti upokojen.

Scott:

Ja, mislim, da je to res in zdi se, da je včasih težko najti ljudi, ki resnično živijo požarni življenjski slog, tudi po vsem tem času. Vse stvari, o katerih smo govorili s tem. G. Money Moustache je eden prvih ljudi, ki jim je to uspelo. Je pionir z vodstvom igralnih avtomatov in je osebni navdih. Tako davnega leta 2013, 2014, ko sem začenjal svojo kariero in pot, sta name močno vplivali dve spletni strani, platformi, mrmoneymustache.com in biggerpockets.com. In tako je moja filozofija še danes hibrid teh dveh pristopov k denarju.

Ta vrsta veščine porabe, o kateri bomo danes razpravljali z gospodom Moustacheom, nato pa koncept vlaganja v nepremičnine in da je to velik del mojega življenja v mojem portfelju. Spodbujajte vsakogar in vsakogar, da obišče mrmoneymustache.com, tam pa je nov bootcamp serije 50, e-pošta, serija e-pošte, na katero se lahko prijavite = to je super ali pa preprosto začnete s prvo objavo in se začnete prebijati skozi. Obstaja le morda sto ali nekaj več, morda od sto do 200 objav in so v resnici tečaj osebnih financ na fakulteti.

Mindy:

Ja, danes sem se imel super v pogovoru s Peteom in mislim, da je res fascinantno videti, kako se je njegov načrt za finančno odvisnost začel in kako se je končal ter kako pristopa k svoji poti do finančne neodvisnosti, svoji poti do uživanja svojega življenja zdaj. Mislim, da je zelo zabavno. Preden pripeljemo Petea, si vzemimo kratek odmor. In smo nazaj. Današnji gost je Pete Adeney, znan tudi kot Mr. Money Moustache. Ni ga treba predstavljati, ampak to je moja oddaja, zato jo bom vseeno naredil. Pete vodi ta majhen blog, za katerega še nihče ni slišal, kjer govori o zapravljanju denarja, kar se mi zdi tako smešno, ker vodi ta velikanski blog z imenom Mr. Money Moustache. On je nekako razlog, da je večina ljudi, ki sem jih kdaj srečal na poti finančne neodvisnosti, odkrila finančno neodvisnost. Pete, dobrodošel v podcastu Bigger Pockets Money. Tako sem navdušen, da lahko danes govorim s teboj.

Peter:

Hvala vam. Razburljivo se je vrniti na svoje drugo gostovanje tukaj.

Mindy:

Prav. Pozdravil bi se nazaj v podcastu Bigger Pockets Money. Pravzaprav smo se z vami pogovarjali pred nekaj epizodami v prvi epizodi. Zdaj je, kaj si rekel, Scott? 378 epizod kasneje, zato sem vesel, da si se nam lahko pridružil. Kaj si počel?

Peter:

Čestitke za velik uspeh te oddaje, tudi sam sem velik oboževalec.

Mindy:

Oh hvala.

Peter:

Ukvarjal sem se z običajnimi stvarmi, kot je gradnja stvari, pomoč pri upravljanju in bil hišnik v našem skupnem sedežu, prostor za skupno delo, občasno pa sem nekaj tudi vtipkal v računalnik. Enako kot večino let, bi rekel. Oh, in vzgoja fanta, seveda, to je glavno delo.

Mindy:

Pogovorimo se o nekaj letih nazaj, preden ste bili finančno neodvisni, ko ste dejansko še delali. Zakaj ste si začeli prizadevati za finančno neodvisnost? Ker poznam toliko ljudi, ki so začeli slediti, potem ko so prebrali objavo na vašem spletnem dnevniku, vendar očitno niste tako začeli. Kje ste začeli?

Peter:

Zame mislim, da je bilo samo čudaški mislec, tako kot standardni inženir, ki v resnici ne opazi ali sledi, kaj počnejo drugi ljudje. Tako sem pravkar opazil, to je preveč denarja, ki mi ga plačujejo za 22-letnika ali karkoli že. Kaj naj oseba stori, če ima več denarja? Pravkar sem se naučil o vlaganju in vlagal, potem pa sem pomislil, no, kaj storiti, če vaše naložbe rastejo in na koncu lahko pokrijejo vaše življenjske stroške? No, potem bi seveda želel pustiti službo. To je bila torej osnovna ideja. Toda večja stvar je ta, da smo pri tej starosti sčasoma želeli imeti družino, konec dvajsetih in zgodnja trideseta, veliko ljudi, in nisem želel biti delavec in si poskušati deliti časa z intenzivnim delom biti oče. To je bila dodatna super spodbuda za motivacijo, da sta dva starša takrat za majhnega otroka ostala doma.

Scott:

Kam ste se obrnili po informacije v tem obdobju, ker ni bilo bloga Mr. Money Moustache, ki bi na neki način informiral o strategiji? Kako si ugotovil vse te stvari?

Peter:

Ja, nisem poznal koncepta finančne neodvisnosti in pravzaprav celotne ideje o tem 4-odstotnem pravilu, tudi nisem si izmislil, ampak sem o tem le bral na drugih blogih in knjigah dolgo potem, ko sem že upokojil, tako da je bilo to zame drugotnega pomena. Moj primarni vir je bilo samo branje običajnih knjig o naložbah, kot je zgodovina delniškega trga in te stare knjige Johna Bogla, ki govorijo o indeksnih skladih in zakaj so boljši od posameznih delnic in podobnih stvari. Tako sem včasih samo šel v knjižnico in pogledal v razdelek o naložbah ter izbiral knjige glede na njihov naslov, ker me je tako zanimal denar, in to sega daleč nazaj, ko sem bil majhen otrok. Že takrat me je zanimalo. Tako da je skoraj samo naleteti na to. O tem sem začel pisati šele po tem, ko sem bil že kakih šest let v pokoju. In to je bilo seveda tudi pred 12 leti. Torej sem dejansko upokojen 18 let. Veliko tega je zdaj res nenavaden košček starodavne zgodovine.

Mindy:

Poglejmo torej nazaj v stroj za pot nazaj. Kakšen je bil vaš načrt za predčasno upokojitev in kako se je pravzaprav zatresel?

Peter:

Načrt je bil torej, da samo uživam v neomejenih vikendih in bolj ali manj se je tako tudi izšlo, razen nekajkrat, ko sem se zavezal k projektom, ki jih ne bi smel, in potem sem začasno spet dobil službo, nato pa sem spoznal to ni bil dober cilj za upokojitev. Kar zadeva številke, ker nisem vedel za 4-odstotno pravilo, smo imeli ta drugačen koncept, ko smo samo razmišljali, v redu, kaj če bi bila hiša izplačana, tako da ni hipotekarnega računa, in potem dodatna, mislim, številka je bilo 600,000 $ naložb za ustvarjanje dividend in kapitalskih dobičkov za financiranje preostanka življenja, kot so živila in zabava ter potni stroški in stroški vzgoje otrok.

Torej, kaj se vam zdi, če zdaj o tem razmišljate skozi lečo 4-odstotnega pravila, je res poceni stanovanje in dodatnih 24,000 $ na leto precej zanesljivega dohodka od naložb. In ne pozabite, da je to približno 2,005 $, tako da lahko skoraj podvojite to z današnjimi številkami po inflaciji. To je tako, kot če bi imeli 40 tisoč dolarjev za preživetje in skoraj brezplačno hišo, kar mislim, da bi večina ljudi še danes lahko počela, če bi imeli nadzor nad večino svojih življenjskih stroškov.

Scott:

In ena od stvari, ki sem jih jaz, ker ste očitno velik navdih na moji osebni poti tukaj, sem približno istočasno odkril brke gospoda Moneyja in večje žepe. Toda ena od stvari, ki me je resnično pritegnila k vaši filozofiji, je bil tudi ta koncept zelo preprostega, ohranjanje nizkih stroškov pri tem in 24,000 takrat ali celo 40,000 danes, mislim, da bi se nekaterim zdelo zelo nizko, morda celo z odplačana hiša. Kaj bi rekli tem ljudem in kako ste se lotili ustvarjanja življenja, ki je bilo udobno pri res veliko nižji ravni skupne porabe?

Peter:

ja No, stvar je v tem, da sem naivno mislil, da imam super, super fancy, ogromen življenjski slog, ki ne zmanjšuje denarja, to je skoraj največ, kar lahko zapravim. In razlog je bil, ker sva bila takrat poklicni par z dvojnim dohodkom, oba inženirja sta služila na tone denarja. Torej denar ni bil problem. Če bi želeli porabiti več, bi to storili in nato samo nastavili višjo letno potrebo po porabi, 80,000 ali kakršna koli številka bi bila na koncu. Zame je bilo to največ, kar si lahko predstavljate, da potrebujete in potem preprosto izrežete odpadke. Torej način, na katerega spodbujam ljudi, da razmišljajo o tem, je poraba manj denarja, ni pomanjkanje, je veščina. To je samo dvigovanje večje teže ali sposobnost daljšega teka ali karkoli drugega. Torej ne rečete, oh, maratonci, kako se spopadate s tem, da morate na teh tekmah preteči 26 milj?

Ne moreš teči manj? In ravno nasprotno je. Kot da ne, dober sem v teku. Toliko se torej odločim za dober tek. Ko postanete dobri v učinkoviti porabi, dobite več za svoj denar, več zabave, morda boste imeli način, da dobite svoje prek povezav ali Craigslist, lahko dobite isti hladilnik, za katerega bo vaš prijatelj morda moral plačati 3,000 $. Lahko samo tlesknete s prsti in isti hladilnik se pojavi v vaši kuhinji za 1,000 dolarjev, ker ste bolj spretni pri porabi denarja za to posebno stvar. Enako velja za vse te kategorije življenja, prevoza in hrane. Običajno obstaja res neučinkovit način za to, nato pa je tu še spekter učinkovitosti, in stvari postanejo težavne šele, ko postaneš res, res trd, vsaj verjetno zato, ker sem manj usposobljen kot nekateri drugi predčasno upokojeni avtorji, kot je Jacob , predčasno upokojen ekstremen tip, če uporabim klasičen primer, je res spreten.

Tako lahko zlahka porabi recimo sto dolarjev na teden za živila. Medtem ko moram jaz porabiti 300 dolarjev, mislim, da so te številke dejansko prevelike. On lahko zapravi 30 dolarjev na teden, jaz 100 dolarjev na teden, oba pa bi jedla enako hranljivo in kakovostno. Samo boljši je v tem kot jaz. Zato spodbujam vse, naj tako razmišljajo o tem, ker namesto da bi mislili, oh, nočem skrčiti svojega življenjskega sloga, jim preprosto rečem ne, samo izboljšati morate svoje sposobnosti in se naučiti, kako kupovati stvari in kako se srečevati vaše potrebe. Niti ne kupujte stvari, ampak ustreza vašim potrebam in potem se stroški znižajo in to je pravzaprav bolj zabavno samo zato, ker je bolj opolnomočen način, ni vam treba kupovati vsega od drugih ljudi. Če lahko nekaj pridobite iz lastnega nabora spretnosti,

Mindy:

Poglejmo, kako ste zapustili službo. Niste dobro izpolnili pravila 4 %, ki ga zdaj počne veliko ljudi, vendar ste se na neki točki odločili, da imam dovolj denarja, da bom pustil službo. Kako je izgledal ta proces? Ker obstaja sindrom še enega leta in mislim, da ljudje, ki se upokojijo na podlagi pravila 4 %, mislim, jaz sem velik oboževalec pravila 4 %, smo se v oddaji pogovarjali z Billom Baginom. Njegove številke ne lažejo. Seveda vsa pretekla uspešnost ne kaže na prihodnost bla, bla, bla. Ampak mislim, da ima pravilo 4 % precej trdne temelje.

Peter:

ja To je precej konzervativen scenarij, ni najboljši možni scenarij. To je kot srednji najslabši možni scenarij.

Mindy:

Kako si torej pustil službo?

Peter:

No, pravkar sem poslal e-poštno sporočilo, da bi rad, da bi bila to moja zadnja dva tedna dela. Pravzaprav sem naredil malo poskusnega programa. Začel sem tako, da sem zadnje leto svoje kariere v službi inženirja prešel na štiri dni na teden namesto na pet. To je bila torej zamenjava za 20-odstotno znižanje plače. In to je bilo lepo, ker je bilo to kolesje za trening, dohodek se je zmanjšal, moj prosti čas pa se je povečal za 50 %, ker sem imel tri dnevne vikende. In potem sem spoznal, hej, to mi je res všeč. Po tem sem pripravljen iti na 100 %. In to mi je dalo tudi dodatno leto. To je bil moj sindrom še enega leta, da sem pri 80-odstotni plači še vedno prihranil veliko denarja, vendar ne ravno toliko, ampak v zameno sem se moral upokojiti nekoliko prej.

Scott:

Ja, mislim, da je to resnična težava za ljudi, ko dejansko potegnejo sprožilec. Obstaja tako, kot da dodajajo na kup in vse te vrste stvari. In za trenutek sem bil zaskrbljen, da bom samo rekel, no, pravkar sem poslal e-pošto. Ampak ne, zveni, kot da je celo za vas, ki greste skozi to, obstajalo enoletno poskusno obdobje in nekaj koles za usposabljanje za olajšanje zgodnje upokojitve. In ali priporočate, da ljudje sledijo isti poti, namesto da preprosto prekinejo vse naenkrat in gredo naravnost v redno upokojitev, pri čemer si vzamejo leto ali šest mesecev ali nekaj časa, da se umirijo, če so nekako na mehurčku. ?

Peter:

Ja, lepo je, če imaš to možnost. Seveda je popolnoma odvisno, če je vaša služba zelo slaba, jo boste morda morali čim prej zapustiti ali če imate na poti dvojčka in želite preživeti čas s temi novorojenčki, ne ne zavajajte se s štirimi dnevi v tednu. Ampak ja, če niste prepričani, kaj bi naredil s svojim časovnim vidikom ali glede tega, ali bom imel dovolj denarja, potem je to zagotovo dobra stvar. Če imate kariero, ki vam omogoča kaj takega, potem ja, zakaj pa ne?

Scott:

Govorili smo o 4-odstotnem pravilu v skupnosti osebnih financ, tukaj je bila res, res temeljita razprava. Vendar ugotavljam, da v praktičnem smislu srečam zelo malo upokojencev, zgodnjih upokojencev, ki resnično živijo od pravila 4 %, zlasti tistih, ki dejansko prodajajo dele svojih lastniških vrednostnih papirjev v svojih portfeljih, da bi dejansko financirali zgodnjo upokojitev. Večina ljudi ima navadno kakšnega drugega asa v luknji. In sprašujem se, ali je to nekaj, kar ste že doživeli. In s tem mislim na to, da imajo lahko velik denarni položaj, morda imajo dohodek od najemnin, morda imajo stranski posel ali delo s krajšim delovnim časom, ki ga opravljajo, ali kaj podobnega. Ali je to skladno z ljudmi, da je v prostoru zelo malo ljudi, ki dejansko prodajajo svoje portfelje? In če je odgovor pritrdilen, ali obstaja kakšen izhod iz tega za ljudi, ki si želijo zgodnje finančne svobode?

Peter:

ja No nekako dve ločeni stvari, ker zagotovo poznam nekaj ljudi, morda 5% zgodnjih upokojencev. Res se razlikuje, ker je odvisno od tipa osebnosti. Nekateri ljudje se resnično želijo le upokojiti in ne opravljati več dela, in to so tisti, ki se odločijo živeti od svojega portfelja, kot so dividende, obdržati večjo denarno rezervo in občasno prodati delnice, če dividende niso dovolj. Toda morda 90 % zgodnjih upokojencev, ki sem jih srečal, so najprej zelo mladi glede na običajno upokojitveno starost, kar pomeni, da imajo veliko energije in podjetniških idej, tako da bodo še vedno imeli dohodek od stvari, ki jih počnejo, ker je nekako težko ne zaslužiti denarja, če tam zunaj ustvarjaš dragocene stvari in komuniciraš z ljudmi. Tako pač deluje naš denar v družbi. Torej, najprej, najem hiše, mislim, da je to dejansko enako kot imeti delnice v podjetju.

To je tako, kot da imate v lasti sredstvo in vam potem izplača dividende v obliki najemnine, nato pa boste včasih v celoti najeli upravljanje, tako da je popolnoma pasivno. Rad bi spodbudil ljudi, da si zapomnijo, da ni prave razlike med delnico in najemniško hišo, razen da najemniška hiša včasih zahteva več dela, vendar sta oba sredstva, ki se vam izplačata. In v mojem primeru mislim, da je res različno. Živel sem od naložb v delnice do izgube celega kupa denarja, zapravljanja svojih pokojninskih prihrankov z ustanovitvijo izgubljajočega hišnega podjetja sredi 2000-ih. To je bila verjetno moja največja napaka v življenju. Potem si opomoreš od tega, se znebiš tega podjetja in potem spet brez dohodka ter se osredotočiš na vzgojo otrok in nato začneš blog, ki nekaj časa ni bil dohodek.

Potem sem imel obdobje, ko sem zaslužil veliko več, kot sem potreboval. In zdaj se je to spet znižalo na veliko nižjo številko. Torej je to nekakšna vožnja s toboganom. In mislim, da je to neodvisno od mojega dejanskega statusa upokojenca, ker je ta kepica prvotnih prihrankov vedno bila tam v indeksnih skladih. In včasih se to spremeni v več ali manj lastništvo hiše ali karkoli, odplačilo hipoteke. Toda na splošno je bila to nekakšna le psihološka bergla. In to velja za veliko ljudi. Včasih po upokojitvi sploh ne potrebujete svojih pokojninskih prihrankov. Vsekakor pa pomaga ljudem, da zberejo pogum, da pustijo službo, pri čemer ni nobene resnične škode. To je dobra varnostna rezerva, ki vam daje samozavest, da naredite vse ostalo v svojem življenju.

Mindy:

V redu, kakšna je vaša neto vrednost zdaj v primerjavi s tistim obdobjem, ko ste se upokojili, ko ste imeli velik dohodek od bloga, ki se je dramatično zmanjšal. Imate zdaj več denarja kot ob upokojitvi?

Peter:

Ja, ja, vsekakor. Torej je bilo obdobje, sprva upokojitev leta 2005 in nato hišno gradbeno podjetje, kjer smo sprva zaslužili nekaj denarja, nato pa izgubili cel kup denarja, ker se je prav takrat zgodil zlom stanovanjskega trga, hkrati pa so padle tudi naložbe v delnice. . To bi bilo verjetno najslabše obdobje mojega premoženja, morda leta 2006. Potem sem se odločil, da bom naredil malo dodatnega dela, in tako je storila tudi moja takratna žena, da bi obnovila naše prihranke. Tako sva na nek način prišla iz upokojitve, a le na način s krajšim delovnim časom, ker sva res želela ostati predana starševstvu. In potem je bilo ravno obdobje in potem je blog šel navzgor in potem sem se lotil filantropije, ker je bilo veliko več denarja, kot sem ga potreboval. Torej je znesek, ki sem ga dal stran od dohodka bloga, dejansko veliko večji, kot sem porabil več kot 10 let ali morda celo 20 let moje osebne porabe.

Nisem pa dal vsega, ker nisem tako pogumen, zato imam še nekaj tega gnezda shranjenega. Torej konec te nore zgodbe je, da imam zdaj nekajkrat večjo neto vrednost kot v trenutku upokojitve. In prav tako sva se razšla, Seemi in jaz sva se ločila pred nekaj leti, tako da sva si razdelila najin velik kup jajc. In tako sva bila takrat vsak finančno neodvisna. In potem, tako da sem se še vedno počutil v redu, vendar mislim, da je moj od takrat nekoliko zrasel samo zato, ker je naravni zaslužek, ki ga porabim na borzi, še naprej naraščal, kot se sčasoma. Tako da, sem bolj sproščen kot kdaj koli prej. Ne razmišljajte o denarju, če sem iskren v svojem kontekstu, ker se zdi, da moja poraba nikoli ne naraste toliko, ne glede na to, koliko se počutim, kot da zapravljam. Torej, to je res kul del denarja in predčasna upokojitev ste vi, le to vam omogoča, da popolnoma pozabite na denar in se osredotočite na druge stvari v svojem življenju.

Scott:

ja V eni od svojih objav v spletnem dnevniku imate nekje zakopano metaforo o tem, hej, denar bi moral biti čista, pitna voda iz pipe. Da, nujno je, a ko ga imaš dovolj, preneha biti nekaj, kar je osrednja točka v tvojem življenju. In zato mislim, da je to res zdrav končni cilj za ljudi, ko razmišljajo o svojem odnosu do denarja.

Peter:

In to je lahko težko, ker sta služenje denarja in skrivanje nekoliko zasvojenost, ker ljudje pravijo, da nikoli ne moreš imeti preveč denarja, zato bom naredil še malo, še malo in nekaj dopamina bo in nagrajuje dogajanje, s katerim lahko resnično postaneš zasvojen. In na nek način je v redu, če ne škoduje nobenemu drugemu področju vašega življenja. Toda veliko ljudi, ki so super bogati, imajo morda 10 milijonov bogastva, vse te nepremičnine in podobno, in še vedno poskušajo dobiti še eno naložbeno nepremičnino, čeprav je popolnoma ne potrebujejo, nočejo , hočejo le denar in všeč jim je tako imenovana igra, vendar jim prikriva veliko drugih vidikov njihovega življenja, ker se pretvarjajo, da je pomembno, in tako zanemarjajo druge pomembnejše stvari, kot so morda njihovi odnosi z njihovimi otroki ali njihovimi najdražjimi, ali pa je to njihovo zdravje, oh, nimam časa za telovadbo, ker upravljam svojih 100 nepremičnin za najem.

Torej je to res velika stvar, na katero morate biti pozorni. Obstaja ta koncept nespametnega kopičenja in res dobra psihološka študija o tem, ki sem jo nekje prebral, kjer so ljudje naravno nagnjeni k kopičenju, ki ga ne potrebujejo. Malo je, če imate čisto vodo iz pipe, tako kot si bom natočil kozarec vode in še enega za vsak slučaj in še enega, vi pa napolnite pulte v svoji kuhinji s čistimi kozarci pitne vode. vodo in potem začneš polniti tla in mize in veš, česa nikoli ne veš, lahko bom kasneje žejen, ta pipa lahko preneha delovati. In potem si nekako uničijo življenje samo tako, da ga napolnijo s kozarci vode. To se zgodi, če ste preveč osredotočeni na denar, ko ga že imate dovolj.

Scott:

Pogovorimo se torej o tem, da končni cilj tukaj ni denar, kajne? S tem življenjskim slogom ni toliko kozarcev vode na mizah. Nam lahko predstavite, kako je izgledalo vaše vsakdanje življenje v mesecih ali takoj po upokojitvi, kako je bilo videti in kako je videti danes? Bi lahko dobili vpogled v vsakdan?

Peter:

Mislim, da je najboljši način za predstavljanje, da je videti kot vikend. Vedno je sobota in to je lahko slabo za nekatere ljudi, ker če svojo sobotno semi izkoristiš za napol destruktivne namene, kot, oh, v redu, delo je bilo tako težko, tako da bom soboto preživel le ob pivu piva in gledanju športa na televiziji, potem to ni nekaj, k čemur si je treba prizadevati. Vendar so bili moji vikendi vedno samo zapolnjeni z delom in projekti. Vedno bi prenavljal svojo hišo ali počel nekaj stvari, kot je izlet v hribe s prijatelji ali pohodništvo ali karkoli drugega. Tako vam omogoča, da naredite več od tega. In seveda je bilo v mojem primeru zadnjih 17 let skorajda precej močno opredeljenih s samo vzgojo našega sina, ker je za vzgojo otroka potrebno veliko dela, tako da je bila to prva dejavnost. Ni tako, da ves čas lebdiš nad njimi.

Tako je veliko prostega časa za izvajanje projektov. In tako sem od takrat počel najrazličnejše zabavne stvari. Ampak lepo je, da je to tvoja glavna stvar, ko si starš, samo da si, ja, ne vzame veliko časa, še posebej ko postajam starejši, ampak rad sem tam za ključ trenutke in biti sposoben reči ne vsemu drugemu. Če obstaja ključni trenutek, na primer, ko bo vaš otrok na koncertu in mu morate pomagati, da bo ravno v ključnem trenutku življenja, ko potrebuje vašo pomoč, ali če želite ostati pozno pokonci in z njim brati knjige, je to tako lepo zame.

To je bila daleč prva stvar za upokojitev in te službe je skoraj konec. Pravzaprav je tukaj v sosednji sobi in ves dan dela svoje, jaz pa svoje delam tukaj z vami. Pravzaprav se moram kmalu domisliti še nečesa, kar bom naredil za naslednjo fazo svojega življenja, saj ne bom aktiven starš še dolgo.

Scott:

super. Ali so se poleg tamkajšnjih družinskih dejavnosti v zadnjih nekaj letih državnega udara spremenile še nekatere druge zabave? Kaj so bili morda fokusi in takoj po upokojitvi in kaj so danes poleg seveda službe številka ena?

Peter:

To sem zagotovo samo jaz, ker ima vsak svoje preference in slučajno ljubim, moja ljubezen številka ena v prostem času je prav gradbeništvo, dovolj nenavadno kot ročno delo. Zato rad gradim stvari, gradim nove kuhinje, prenavljam hiše in leta in leta sem to počel s prijatelji v prostem času. Torej, ko sva imela otroka, je bilo tako, kot da bi med spanjem šel čez in samo dve uri gradil v soseski. Zaradi tega smo s prijatelji obnovili, niti ne vem, morda ducat ali več starih hiš tukaj v soseski in zgradili nekaj iz nič ali morda nekaj. In tako je to številka ena. In potem sem se seveda lotil pisanja. Tako je torej začel obstajati blog Mr. Money Moustache. In v zgodnjih letih, na primer od 2012 do morda 2016 ali '17, sem precej delal na tem.

Torej je bilo nekaj, v povprečju morda uro ali dve na dan. To je res majhno delo. Zdaj tega ne počnem toliko in več gradim in verjetno bi moral dodati nekaj novih dejavnosti. Mislim, ustanovili smo ta co-working prostor, katerega solastnica je Mindy, in tudi to je bilo zelo dobro kot stranska služba. Včasih se spreminja, res bom trdo delal na tem, še posebej, ko je, oh, gradnja, verjetno povezana z zgradbo. Toda tam imamo odlične dogodke in je odličen kraj tudi za srečanje s prijatelji. In to je bila res srečna odločitev, ki smo jo sprejeli, ker prinaša veliko vsem našim življenjem in upam, da je življenje članov in udeležencev dobro.

Scott:

Kaj bi svetovali nekomu, ki bi morda poslušal in rekel, no, streljaj, svoje sobote preživljam ob pitju piva in gledanju nogometa, sobot pa ne preživljam ob prenovi kuhinje ali prijateljeve kopalnice ali česa podobnega. Ali bi bil v zgodnji upokojitvi sploh produktiven? Kako bi lahko začel to preoblikovati, da bi bil resnično prepričan, da bom imel čudovito predčasno upokojitev, namesto da bi se spustil v res nezdrave zabave, če je vedno sobota?

Peter:

Ja, zapleteno je. Mislim, verjetno bi se moral poglobiti v več zgodb o uspehu in neuspehu v tem oddelku, ker se ne morem popolnoma povezati s tem, kar se dogaja v takšnih možganih. Vendar mislim, da dlje ko obdržiš službo, večja je verjetnost, da se bo to stanje zgodilo, ker bodo ljudje velikokrat ... Tvoji možgani so plastični in se spreminjajo, bolj ko nekaj počneš. Torej, če imate isto službo ali kariero, ki traja desetletje za desetletjem, bi lahko do takrat, ko pridete v moja leta, na primer 48, delal že 28 let ali kaj podobnega. Torej bi se moji možgani preprosto oblikovali v identiteto, verjetno bi bil na tej točki vodja inženiringa ali kaj podobnega, direktor inženiringa. Vse, o čemer bi lahko razmišljal, so oblikovalske specifikacije in ekipe, roki in cilji, in v to bi vložil toliko.

Preostali del mojih možganov s stranskimi interesi je morda nekoliko atrofiral in morda bi se res želel sprostiti ob vikendih, ker je bilo moje delo tako intenzivno. Torej, če ste v takem položaju, se morate odvaditi poslovnega sveta, bodisi ostati v njem za vedno, kar je veljavna izbira, če v tem uživate, ali pa se odvaditi in delati manj ter na zunaj vzpostaviti nove interese. . Predvidevam, da lahko to ugotoviš le tako, da samo poskusiš stvari in intervjuvaš svoje prijatelje. Če imate uspešne prijatelje, ki imajo velike interese zunaj službe, poskusite to. Ampak mislim, da je večini ljudi v tej situaciji všeč zamisel o ustvarjalnosti in reševanju problemov. Zato gledanje športa za večino ljudi ne bo trajnosten program, ker ničesar ne ustvarjate, ampak le porabite. Torej bi lahko šlo celo za stranski posel ali pa za prostovoljno delo, toda nekaj, pri čemer vaši možgani dejansko rešujejo težave z malo težav, je bolj verjetno, da bo to pot do dobre upokojitve.

Mindy:

Mislim, da je to res pomembno vprašanje, Scott, kajti ljudje, ki si morda ne prizadevajo za finančno neodvisnost, ne lovijo ognja zaradi finančnega dela, ampak si ga prizadevajo zaradi ponovnega dela, ker delajo za groznega šefa ali pa preprosto sovražijo svojo službo ali karkoli drugega. So, oh, komaj čakam, da neham. Toda v resnici nimajo načrtov za odpoved. Mislim, da to ni samo za predčasno upokojitev, mislim, da je to za vsako upokojitev. Kaj je to? Smrt zaradi upokojitve. Upokojiš se in ne spomnim se, kakšna statistika mi je na pamet, toda tako visok odstotek ljudi, ki se upokojijo, umre v enem letu, tradicionalna upokojitev, ne predčasna.

In razlog za to je, ker nimajo načrtov. Sedijo in gledajo televizijo, ker to počnejo ob vikendih. Zato mislim, da je to res veljavna točka. Karkoli trenutno počnete ob koncih tedna, boste počeli, ko se boste upokojili. Torej, če vam ni všeč, kar počnete ob koncu tedna, če vam ni všeč ta oseba, ne bodite ta oseba. Mislim, da je bil to odličen nasvet, Pete.

Peter:

In to umiranje kmalu po upokojitvi in nekateri ljudje to uporabljajo kot argument proti predčasni upokojitvi, ker si mislijo, da boš kar umrl, ampak mislim, da je to napačno. Mislim, da je to bolj opozorilna zgodba o upokojitvi, ko si še vedno dovolj mlad, da si omisliš zdravo upokojitev. Ker če čakaš predolgo, potem si uničil svoje možgane in telo in potem se nimaš česa upokojiti. Tam te ne čaka življenje. Tako da, razmislite zgodaj in zgradite svojo svobodo, medtem ko imate še te lepe aktivne možgane in telo, v katerih lahko uživate, ker je veliko bolj zabavno. Je veliko bolj pestro in tudi vaše življenje se zdi veliko daljše. Zdi se mi, da sem se upokojil bolj kot pred sto leti. Moja kariera je bila nekoliko monotona, ker vsak dan počneš isto stvar. Toda ko se je to končalo, se mi je zgodilo toliko norih stvari.

Samo eno leto je drugačno od naslednjega leta in obstajajo leta vzgoje otrok in pred vzgojo otrok med in zdaj objavo in postaja vedno daljša. Čutim, da ne samo, da živim v neki bizarni različici človeških nebes, zdi se neverjetno, da bi bilo življenje dejansko lahko tako dobro in uspešno, ampak se tudi zdi, da je res, zelo dolgo. In če bi prav zdaj umrl, ugotovil, da umiram in si rekel, no, imel sem vsaj dobrih 200 let življenja z veliko izkušnjami, to je bilo popolnoma vredno, kakšna vožnja. Zato mislim, da mi pomaga, da sem bolj hvaležna za življenje in ga bolj cenim.

Mindy:

Je torej predčasna upokojitev to, kar ste pričakovali, ali je drugače? Je bolje? Nekako mislim, da je bolje, kot ste pričakovali, ampak...

Peter:

Ja, bolje je.

Mindy:

Kako je bolje, kot ste pričakovali?

Peter:

Mislim, da je v glavnem boljše, ker je raznolikost, ki sem jo pravkar omenil, mislil sem, da gre samo za prosti čas, projekte in počitnice in dobro vzgojo otrok, in to je vse, ampak dejstvo, da lahko vedno spoznaš nove ljudi in če sem iskren , ta pisna situacija, Mr. Money Moustache mi je bila v veliko pomoč, ker sem lahko nekoliko introvertiran in se preveč umaknem v svojo delavnico. In ker sem bil prisiljen v svet, da sem spoznal veliko več ljudi in šel na veliko več potovanj, kot bi jih sam, ter bil izpostavljen številnim novim idejam, ki jih sicer ne bi videl, je moje življenje postalo bolj poln. In seveda ne bo vsak postal bloger ali kateri koli podcaster, ker to preprosto ne zanima vseh.

Toda moja opustitev redne službe je omogočila, da se je to sploh zgodilo. Sploh ne bi razmišljal o tem, da bi se lotil pisanja, čeprav sem vedno užival v pisanju že od malega, tega ne bi počel kot blog, medtem ko bi imel hkrati službo, ker to preprosto ni način na delu. Nočem v življenju poskušati delati dveh težkih stvari hkrati. Zato sem potreboval ta prostor, ki ga je ustvarila pomanjkanje kariere, da sem imel občutek, da imam čas, da se preizkusim v pisanju. Tako sem imel tam res srečo.

Scott:

Kako je z odnosi? Mislim, da ima veliko ameriških moških, morda tudi žensk, veliko težav pri ustvarjanju novih prijateljev po, recimo temu, srednji šoli, fakulteti v delovni sili. Vendar se zdi, da ste zgradili res močno skupnost. Bi rekli, da vam je zgodnja upokojitev pomagala pri sklepanju prijateljstev na načine, ki v svetu dela ne bi bili mogoči?

Peter:

Omogočil mi je raziskovanje novih stvari, ki jih drugače ne bi imel časa raziskati. Najprej so tu prijateljstva iz kolidža, univerzitetnih dni, nato pa je naslednji krog prijateljev za veliko ljudi, vključno z mano, skozi vzgojo otrok. Postaneš prijatelj z vsemi starši prijateljev svojih otrok, kot drugi otroci iz osnovne šole ali kar tako. In to je odlična skupnost tukaj v naši soseski. Veliko nas je še vedno prijateljev, na primer očetje, mame in otroci so še vedno ves čas sosedske zabave in to je odlično. Toda če gremo dlje od tega, je nekako lepo imeti nekaj več in eden od načinov za to danes, zavedam se, je, da vodimo skupino za srečanja za gasilce na tem spletnem mestu, meetup.com. In to je skupno zanimanje, je nekoliko nenavadno zanimanje, vendar prinaša zelo zanimive, pametne in zabavne ljudi.

Zame je bil to odličen vir skupnosti in vsi, ki so del naše skupine za srečanja, ki zdaj šteje 1400 in nekaj ljudi, mislim, da tudi mnogim pomaga. Vsakdo, ki želi razširiti svoj družbeni krog, ne glede na to, ali ste upokojeni ali ne, menim, da je uporaba storitve, kot je Meetup, verjetno dobra ideja, saj lahko tako razširite in najdete ljudi z interesi, ki niso samo starševstvo ali druge stvari da ste privzeto združeni. In morda imate več skupnega s temi ljudmi. In mislim, da je začimba življenja za prijateljstva v tem, da si pridobiš odrasle prijatelje, ki si jih resnično izbereš sam, kot da resnično uživaš v preživljanju časa z njimi, namesto da bi moral biti prijatelj le z ljudmi, ki ti živijo najbližje. Čeprav je to dobro, je dobro imeti večjo iskalno mrežo, če res želite v svojem življenju sprožiti intelektualno iskro.

Mislim, da je več denarja in več prostega časa ali vsaj pomanjkanje denarja stres lahko dobro za osebne odnose, ker ne ščipate svojih prijateljev ali v primeru poročenih ljudi ne ščipate svojega zakonca in poskušate da jim nagajate zaradi denarja ali skrbi za vaš dolg, vaš skupni dolg. Torej, v mojem primeru sva se ločila pred nekaj leti, pred petimi leti, in nekatere obtožbe, ki so prišle skozi komentarje na blogu, so bile takšne, da ta ogenj ne deluje, ker sta se razšla, ker sta bila prepoceni . Kar smešno je, da sem lahko videl, kako se bo to razmišljanje zgodilo, vendar je pravzaprav nasprotno. Ves čas smo imeli presežek denarja in na način, ki je bil res zelo dober za starševstvo, vam omogoča, da svoj čas posvetite starševstvu.

Omogoča, da se kot par ne prepirata zaradi denarja in tudi če se morata ločiti, je celoten proces veliko manj slab, ker se ne prepirata zaradi ostankov in se ne počutiš obrambno kot, oh, če ona vzame denarja potem ne bom imel in oba bova revna. Odpovedati se moramo hiši in imamo najete avtomobile. Vse te stvari so odpravljene, če ste finančno v boljšem položaju in še posebej, če so vaše potrebe po porabi nižje. Torej je bil to v našem primeru velik blagoslov. Sam odnos nima nobene zveze z denarjem ali tako ali drugače. Preprosto ni vsak združljiv za celotno življenjsko zvezo in ljudi spodbujam, naj o tem ne razmišljajo v obliki sramu, če se to dogaja tudi njim, ker se ne.

Naša družba rada sramoti ljudi in si greha, da bi se kdaj ločila, in mislim, da to ni zdrav način razmišljanja o tem. Denar naju torej z najinega dela ni držal skupaj, je pa zagotovo naredil vse boljše med razmerjem in po njem in zdaj je še vedno bolje. In mislim, da je dejstvo, da smo postali resnično dobri prijatelji in zelo pripravljeni sodelovati, delno zato, ker v celotni situaciji ni skrbi glede denarja.

Scott:

Je smiselno. Glede druge teme o osebnih odnosih, morda s prejšnjimi prijatelji, mislim, da bodo nekateri morda šli skozi pot do finančne neodvisnosti in hej, če želite to storiti, boste živeli nekje, kjer je veliko ceneje. Delali boste na spretnosti zapravljanja, kot ste o tem govorili prej, in dobili veliko več na porabljen dolar. Več kot leto ali dve boste nabrali morda več deset tisoč dolarjev s povprečnim dohodkom. To vložite v nepremičnine in to je nepomembno, morda je bilo nepomembno z nekaterimi vašimi kolegi, ko ste začeli delati, morda so živeli bistveno drugačen življenjski slog kot vi z enakim dohodkom in ne razumejo, zakaj to počnete? Kako gre? Tukaj ekstrapoliram, to bi lahko bilo drugače v vašem primeru, vendar je to v nekaterih situacijah veljalo zame.

In potem se kar naenkrat reče, no, kako si prišel do sto tisočakov za nakup nepremičnine za najem dve leti kasneje, kar je tudi popolnoma nepomembno. Nikakor se ne morejo povezati s takšno likvidnostjo in morda ne vidijo teh povezav. Ali ste torej ugotovili, da je nakup poti morda nekoliko vplival na morda ustvarjanje razdalje med prejšnjimi prijatelji v kakršnih koli primerih, ali menite, da je to nekaj, skozi kar ljudje, ki si prizadevajo za to, gredo do določene mere?

Peter:

Vsekakor vpliva na nekatere ljudi in verjetno boste morali, če imate nižji dohodek, sprejemati težje odločitve. Če poskušate postati finančno neodvisni s plačo Target, na primer, ko delate pri Targetu, se boste morda morali odpovedati vsem obrokom v restavraciji in lastništvu avtomobila ali nečemu podobnemu, zaradi česar se boste morda zelo razlikovali od svojih prijateljev in potem bodo morda kot, oh, Pete ni zabaven, ker vedno ostane doma in je fižol in riž. Mislim, obstajajo situacije, v katerih bi to lahko bilo res, toda takoj, ko se nekoliko dvignete na dohodkovni lestvici ali če ste pripravljeni nekoliko povečati svoje prihranke, skoraj ni nobene razlike v zaznavnem življenjskem slogu. Kot inženir sem še vedno moral opravljati vse stvari, kot so izleti in deskanje na snegu, imel sem lepo kolo in imel avto ter imel čudovito hišo.

In bilo je smešno, ker so bile stvari, ki sem jih slekel, skoraj nevidne. Tako sem zmanjšal pas, ne pa zabave. In to je še vedno omogočalo, da je življenjski slog znašal 24,000 $ plus stanovanje. In samo kot primer, izbral sem, ko je bil čas za nakup hiše, sem si rekel, v redu, moja služba je tukaj, kje je najbližja hiša, ki si jo lahko privoščim? In izbral sem skoraj najbližjo hišo. In ker sem delal v Boulderju, kjer je bilo res drago, sem moral biti tik pred mestom osem milj stran, na srečo še vedno na kolesarski razdalji, tako da je to moja izbira, čudovita soseska. Moral sem se odpeljati s kolesom v službo in potem je moj kolega, ki je delal v sosednji sobi, živel 23 milj stran, kupil hišo v velikem predmestju in je rekel, ja, tam zunaj smo nekako razgledi in je tiho .

In hiša je bila približno enake velikosti kot moja, toda on je moral voziti, zapraviti je moral sto tisoč dolarjev na desetletje za prevoz na delo, česar jaz nisem imel. In dobil sem na stotine in stotine ur kolesarjenja v istem časovnem obdobju. Torej vzamete izhodiščne točke in nato prehitevate 10 let naprej, razlika je v tem, da je telo ene osebe uničeno in da so uničili tri vozila zaradi toliko vožnje in porabili na stotine tisoč dolarjev za vožnjo, potem pa je druga oseba bolj sposobna kot takrat, ko so začeli, še vedno imajo hišo in imajo več prostega časa, ker ne vozijo ali jim je treba kupovati toliko avtomobilov in jih vzdrževati. Smešno je torej, da se takšne majhne izbire, kakšen avto kupite in kaj počnete s prostim časom, takrat skoraj zdijo nevidne, toda metuljasto dejstvo teh odločitev v obdobju 10 in 20 let postane res ogromno.

In zato sem jo poskusil. Zato sem moral napisati toliko člankov na spletnem dnevniku, ker ne morete imeti samo ene stvari, ki pravi, da je treba porabiti manj denarja, če ljudje na to niso pomislili sami, pomaga deliti ideje o tem, kako Zagotovite si počitnice za nižjo ceno, tukaj je natančno opisano, kako do prevoza za manj denarja. In prav vesel sem, da sem nekako drugačna različica Warrena Buffetta. Sem Warren Buffett varčnosti, kjer je zame res zabavno in si ne morem kaj, da ne bi tega počel ne glede na denar. Zabavno je ugotavljati, kako optimizirati stvari zame.

Mindy:

No, poglejmo vaš mobilni telefon. Kakšen mobitel imaš?

Peter:

Ja, to je dobro vprašanje in je precej natančen primer. Torej imam tukaj telefon Google Pixel. in-

Mindy:

Katero število?

Peter:

Katero število? Oh, to je 4A. Kmalu ga bodo nadgradili, vendar me je ta telefon pred dvema letoma stal približno 220 dolarjev. Fotografira točno tako dobro kot iPhone iz istega obdobja, ki je bil tisoč dolarjev ali nekaj norega. In uporabljam ga v telefonski storitvi Google pet, kar je približno 20 dolarjev na mesec. Torej bodo običajni ljudje, vključno z najstniškimi otroki, imeli iPhone 13 Pro Max na Verizonovem paketu 100 USD na mesec. In jaz sem nekako profesionalni fotograf, kajne? Imam platformo, kjer služim denar za objavljanje fotografij, slik in vsebin.

In tudi jaz imam telefon, ki stane petkrat manj kot najstnik, a so fotografije enako dobre. Čudno je le, da te odločitve niso bolj razširjene. Tako kot Apple kot podjetje, ne glede na to, kako pametni so in tako lepi, kot so njihovi izdelki, kot da sploh ne bi smeli obstajati, ker ustvarjajo dobiček tako, da zaračunajo petkrat več za enako kakovost, vendar ljudi privlači znamka in mi je všeč, oh, kreativni ljudje uporabljajo Applove stvari. Torej dobro mesto za poslovanje, vendar ni dobro za potrošnika.

Scott:

Toda ali se vam ne zdi, da je vaša verodostojnost popolnoma uničena, če se v besedilnih klepetih ne prikažete v modri barvi Apple namesto v zeleni barvi vašega Google Pixel?

Peter:

No, rad delam nasprotno. Rekel sem si, oh, torej si eden tistih iPhonovcev. žal mi je zate. Ste slišali za filme, ki niso Applovi?

Scott:

Imam iPhone, zato mi je po tem tukaj malo nerodno.

Mindy:

Ampak poglejmo to. Poznam veliko ljudi, sem delničar družbe Apple, zato so mi zelo koristili vsi ljudje, ki so kupili novi telefon Apple takoj, ko je izšel. In kakšna je? Včasih je bilo 500 dolarjev, mislim, da so približno 1,000 ali 1,200 dolarjev za telefon. In to je telefon, ki ga kupujete zdaj po polni ceni, da bi zamenjali telefon, ki ste ga kupili, ko je izšel lani ali pred 18 meseci po polni ceni. In imate te višje izbire na mesec. Govorili ste o teh nevidnih odločitvah, ki jih sprejemate, ali skoraj nevidnih odločitvah, ki jih sprejemate. Imam Google Pixel tri, ker sem očitno bolj varčen kot ti Pete, ker se nočem naučiti uporabljati novega telefona. Del moje varčnosti je pomanjkanje tehnologije, vendar nimam telefona, ki bi dobro deloval.

Zakaj potrebujem drug telefon? Ker so prišli z novim telefonom, ni dovolj dober razlog. Zdaj moj fotoaparat morda ni vrhunski, vendar tudi ne posnamem tone slik, s katerimi bi zaslužil denar, in če je treba, ima moj mož Pixel sedem, ker je zlomil fotoaparat ali pokvaril telefon, zato je moral po novega. Torej obstaja priložnost za fotografiranje, mislim, da še vedno naredi res odlične slike. Mislim, spomnite se prvih digitalnih fotoaparatov, ki so bili tako veliki, snemali so grozne slike, še vedno delajo odlične slike in z njim sem v redu. Deluje za tisto, kar potrebujem, vendar imam storitev kovnice, ki stane 15 USD na mesec. Torej ne plačujem teh ogromnih dolarjev za storitev mobilne telefonije, ki bi si jo zlahka privoščil, ampak zakaj bi porabil toliko denarja, če mi ni treba?

Torej zaradi teh majhnih stvari dobim tisto, kar potrebujem, po nižji ceni. Gre za vaš komentar o hladilnikih za #100 $, rabim hladilnik. Torej, če imate hladilnike za 100 dolarjev, ki vam kar prihajajo iz nosu, mi Pete povejte. Toda moja telefonska storitev je odlična. Mislim, da je v omrežju Sprint, zame deluje popolnoma v redu. Zajema vse, kar potrebujem. Zakaj bi torej plačal sto dolarjev za veliko blagovno znamko, ko pa lahko plačam 15 dolarjev za Mint Mobile, ki je odlična storitev. Nima smisla. Toda če se ne zavedate, da obstaja, kako potem veste, da greste ponj? Kar je nekako glavni razlog, da delamo to predstavo.

Peter:

Ja, to je bistvo. Če želite povzeti vse, o čemer smo govorili v zadnjih nekaj minutah, je veliko ljudi brez te radovednosti ali zavedanja, kaj so alternative. Torej bi nekdo rekel, oh, enkrat sem najel Chevrolet Tahoe za smučarsko potovanje in bilo je lepo, potem pa sem ga kupil in stane približno 70,000 $. In bilo je lepo, ker sem lahko svoje kovčke namestil zadaj, ne da bi se zavedal, da obstaja sto drugih avtomobilov, ki lahko spravijo kovček in porabijo pol manj goriva ter stanejo četrtino toliko za nakup in imajo boljše zmogljivosti in vse ostalo.

Torej je pri ljudeh premalo raziskav in ozaveščenosti. Zato res pomaga, če imaš drugih pet ljudi, druge varčne ljudi, ki so odlični prijatelji, kajti Mindy, če bi srečala nekoga, ki bi rekel, hudiča, želim si, da moj telefonski račun ne bi znašal 200 dolarjev na mesec. Ti si kot, oh, no, ugani kaj? Lahko jih je 15. In če bi vam zaupali in spoštovali vaše ideje, bi to preprosto storili in potem nenadoma prihranijo približno 2,000 $ na leto in te stvari so nalezljive prav tako, kot je potratno zapravljanje nalezljivo med skupinami prijateljev.

Scott:

Tukaj slišim, da obstaja skupnost in ta veščina zapravljanja sta dve vrsti velikih stvari, ki jih danes vlečem za seboj in kam bi nekdo šel ... Najprej verjamem, da je zapravljanje, veščina zapravljanja proces . To ne bo dobro čez noč. In tukaj je veliko odločitev, ki so v mnogih primerih neposredno povezane z vašim življenjem. Mislim, da je v tem lahko nekaj dogodka. Lahko bi šel jutri ven in zamenjal svoj telefonski paket ter 15 drugih stvari o svojih vzorcih porabe, a za večino ljudi je to morda bolj proces. Kakšen je dober način, da začnem s tem postopkom in res rečem, da bom naslednjih 12 mesecev nadaljeval svojo igro tukaj? Ali imate kakšne nasvete, ki bi jih lahko kdo vzel za to?

Peter:

No, jaz imam eno samopostrežno. Lahko greste na mrmoneymustache.com in poiščete povezavo, kjer se prijavite za serijo e-poštnih sporočil bootcamp, kjer boste prejeli samo eno e-poštno sporočilo na teden, ki vas bo programiralo, da boste učinkovitejši in modrejši zapravljalec, ker ima ideje, kako ravnati z vsako kategorijo življenja. To ali knjige o financah na drugih blogih in knjige o financah o tem, kako optimizirati stvari. Resnično se osredotočam na porabo več kot drugi ljudje. Nekateri ljudje pravijo, samo povečajte svoj dohodek, kar je v redu, vendar je težava v tem, da je enostavno porabiti kakršen koli znesek dohodka. Obstajajo ljudje, ki zaslužijo 10 milijonov dolarjev na leto, ki jim uspe še vedno ostati v dolgovih. In igralcev lige NFL, ki imajo povprečno plačo 2 milijona dolarjev na leto, jih je približno 75 % na koncu popolnoma brez denarja, takoj ko prenehajo igrati profesionalno, čeprav bi jih lahko vsako leto upokojili, je dovolj, da se upokojijo.

Tako bi jih lahko upokojili petkrat v petletni nogometni karieri. Tako je enostavno zapraviti kakršno koli količino denarja, zato se morate naučiti o svoji porabi, ki je še pomembnejša od povečanja vašega dohodka. In potem, ko povečate svoj dohodek, lahko obdržite ta denar, ker gredo vsi v ogenj.

Scott:

Rad bi samo podprl prijavo na e-poštna sporočila bootcampa. Prebral sem vse, prepričan sem, da sem tukaj izpustil eno ali dve, vendar mislim, da so v bistvu vse objave, ki ste jih objavili na blogu Mr Money Moustache, ko sem se spuščal v zajčjo luknjo finančne neodvisnosti, in to je super eno. Lahko preprosto začnete od začetka in jih preberete vse, vendar mislim, da ste ustvarili seznam v vrstnem redu, za katerega menite, da je primeren za uživanje ljudi. To bi lahko bilo zelo koristno. In če se še niste sklicevali na to, lahko greste tudi na mrmoneymustache.com in kliknete naključno, kar je ena mojih najljubših stvari. In občasno se pojavi kaj zanimivega, ko to tudi storite. Ampak mislim, da je to odličen kraj, kamor lahko greste in začnete s tem, vi pa res, mislim, da odlično obvladate, všeč mi je, kako ste se izrazili, razvijate veščino porabe.

Peter:

Ja, hvala. Priporočil bi tudi knjigo Scotta Trenchesa Set for Life, za katero sem prepričan, da je bila v tem podcastu vsaj mimogrede omenjena. Toda želel sem vam priznati priznanje, ker je ta knjiga ... Ravno sva jo ponovno brala s prijateljem, ki je pravzaprav malo oboževalec Trencha, in je super dobro napisana, še posebej glede na to, da je tvoja prva knjiga ali ena tvojih prvih knjig. Slišal sem, da prihaja tudi vaša nova izdaja, toda ta knjiga je res kul, ker govori o porabi in spodbuja ljudi, naj bodo malo odporni in ne samo, da ne, nisem pripravljen narediti ničesar . On je kot, naredi to. Veseli boste, da ste. In potem gre tudi na tehnične stvari, kako vlagati v različne stvari, vključno z najemnimi nepremičninami. In zelo kul je imeti knjigo, ki združuje oboje, vključno z odnosom, mislim, da večina knjig nima dovolj odnosa, kar pomeni, da se ljudje ne bodo zares zavedali, da morate narediti nekaj osebnih sprememb namesto le neke preglednice spremembe.

Scott:

ja No, hvala. Moj pristop v Set for Life je bil vsekakor močno navdihnjen z g. Money Moustacheom in potem združitvijo tega skupaj z resnično težkim pristopom k nepremičninam, zlasti konceptom hišnega vdora, poleg poskusa povečanja dohodka na nekaj kreativnih načinov in prevzema nadzora OD TEGa. Ampak to zelo cenim. To veliko pomeni od vas.

Peter:

Ja, verjetno mi je zato všeč. To je kot osvojiti brkati stil, edini stil, ki ga razumem. A vseeno sem še vedno živel. Super je in upam, da se še vedno dobro prodaja.

Mindy:

V redu, Pete, zadnje vprašanje. Kako je nedavni upad trga vplival na vaše duševno stanje glede predčasne upokojitve?

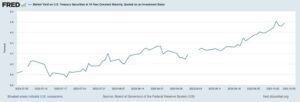

Peter:

Ja, torej o kakšnem padcu trga govorite? Ali moram letos pogledati na borzo? To je moj pretiran odgovor. Res očitno vem, gledam finance, berem ekonomiste in vse. Zato sem za ta odgovor pripravil nekaj statističnih podatkov samo zato, ker je nekako zabavno stvari postaviti v perspektivo. Torej veliko ljudi, še posebej v novicah, ki govorijo o tem, da je borza močno padla in se zdaj nihče ne bo mogel upokojiti. Toda resnica je, da je največje merilo ameriškega delniškega indeksa, to je S&P 500, v preteklem letu padlo za 20 %, v bistvu se je začelo pred enim letom in se je večinoma znižalo in je bilo nekako enako zadnjih nekaj mesecev. To je torej 20 % manj kot pred enim letom. Vendar je dejansko enako kot pred dvema letoma, torej januarja 2021. In potem, torej če ste kupili pred dvema letoma, smo si takrat mislili, vau, borza je tako visoka, ne morem verjeti to.

Se bo še kdaj podražilo? Zagotovo nam je zagotovil naslednjih 10 let dobičkov vnaprej, kar je takrat nekako res. Torej, če bi kupili pred dvema letoma v lasti, bi se zdaj še vedno povečali za štiri odstotke in pol, ker bi te delnice ves čas izplačevale dividende. Torej je to pravzaprav kar dobro. Zdaj, če se vrnete tri leta nazaj, tik pred zlomom COVID leta 2020, torej januar 2020, od tam do danes, tudi po našem trenutnem padcu, so se delnice še vedno vrnile približno 9 % letno, vključno z dividendami, kar je dejansko zelo dobro. Tudi če se ozremo samo tri leta nazaj, je borza izjemna. Z drugimi besedami, trenutni upad je udarec, ki ga ne bi smeli opaziti, če ste prava dolgoročna naložba. In potem, da bi bilo še bolj neverjetno razmišljati o moči vlaganja, če se vrnemo 10 let nazaj do konca januarja 2012 ali januarja 2013, se je delniški trg v tem časovnem obdobju vrnil 13 % na leto. sestavljeno in letno, vključno z dividendami, morate vedno vključiti dividende.

Z drugimi besedami, vsakdo, ki je začel vlagati na začetku moje blogerske kariere, se je izkazal izjemno dobro. Njihov denar je pravkar eksplodiral tudi po trenutnem padcu. In kar je zelo smešno, spomnim se, da sem leta 2013 pisal, da si je borza precej dobro opomogla od velikega zloma leta 2009 zaradi velike finančne krize. In že takrat bi se lahko zdaj poglobili v moje članke in pogledali komentarje, ko sem pisal o vlaganju na borzo, in ljudje so rekli, da je malo drago. Bom počakal na dip. Zaloge so prebogate zame, imam denar ali zlato ali kaj podobnega. In ljudje bodo vedno govorili, da ne glede na to, kdaj bo borza, ne glede na raven, toda leta 2013 bi bilo tako neumno storiti to. In razlog ni v tem, da so delnice postale mehurčaste in napihnjene, temveč le v tem, da za večinoma so zaslužki podjetij vsako leto malenkost narasli.

In ameriško gospodarstvo je precej čudovita stvar kljub vsem smešnim stvarem, ki jih berete v novicah. Tako da, zdaj je to boljša naložba, kot je bila prej. In če ste super, super popolnoma upokojeni in nimate drugih virov dohodka in trenutno živite izključno od dividend in prodaje delnic, potem ste še vedno v redu. Samo malo bolj bo bolelo, ker vidite majhen, majhen delček, več vaših delnic se vsak mesec proda za nakup vaših živil in hej, če se zaradi tega počutite bolje, morda le preložite nekaj luksuznih nakupov na ta čas. leto in jih odložite do naslednjega trenutka, ko bo borza rekordno visoka, in to je način, da svoje pokojninske prihranke še bolj razširite. In to je tudi dobra psihična disciplina, ker teh luksuznih nakupov pravzaprav sploh nismo potrebovali. Torej res ni problema. Vendar sem vesel, da je trg upadel, ker je bil lani precenjen z realno matematiko. Lansko leto je postalo boleče kupovati delnice, ker so bile tako visoke na podlagi razmerja med ceno in dobičkom.

Mindy:

zanimivo Mislim, da je to odličen način za pogled na to. Da, delniški trg je v letu 2022 upadel, toda tudi če se vrnete 10 let nazaj, ste rekli 13 % na leto?

Peter:

Ja.

Mindy:

Dobro se počutim, ko imam 10%, to je še bolje.

Peter:

ja Bilo je v res dobrem desetletju in zato so tudi zdaj delnice nekoliko dražje od povprečja. Torej, namesto da bi mislili, da so zdaj prepoceni, kdaj se bo spet dvignilo, da bom res imel denar, ki si ga zaslužim, je bolje misliti, da so bili lani precenjeni, precej precenjeni. Zdaj so nekoliko dražji od povprečne cene, ker je resnično pomembno razmerje med ceno in dobičkom. To je edino, kar je pomembno, ko kupujete delnice podjetja kot celote. In zato so zdaj malo dragi, lahko se še nekoliko zniža in bo potem prava kupčija ali pa ostane nespremenjen, dobiček podjetja pa bo sčasoma narasel, ker podjetja tekmujejo z drug drugemu in postajajo bolj dobičkonosni ter rastejo.

Kakor koli že, na dolgi rok se bodo tečaji delnic spet dvignili, upamo, z zmerno in razumno hitrostjo, da se ne bo ustvaril balonček, kot je špekulativna miselnost, kot je celotna norija z bitcoini, kjer je vse zgrajeno na ničemer. Nočete, da vaš delniški trg ali vaše gospodarstvo temelji na špekulacijah, bi morali graditi na zaslužku in produktivnosti.

Scott:

Popolnoma se strinjam z vašo predpostavko, toda samo zato, da se malo igram hudičevega odvetnika in spodbudim nekoga, ki posluša, da bi lahko rekel, v redu, to slišim, vendar prav zdaj pravite, da menite, da je trg precenjen in da ste še vedno Če rečem, vse svoje presežke dolarjev bi moral vreči v delnice, tudi če so stvari še vedno precenjene ali so bile lani res neprijetno nevrednotene precenjene, a so še danes, ali naj to res še vedno počnem? Kako bi koga pomirili, si morda zastavili to vprašanje?

Peter:

ja Stvar je v tem, da nikoli ne veš, kako dolgo ... Mislim, ni nobenega zagotovila, da se bo razmerje med ceno in dobičkom vrnilo nazaj na 200 let staro zgodovinsko povprečje. Eno mesto, ki ga rad pogledam, je, če obiščete spletno mesto multipl.com, kot je MULTPl .com, ima 200-letno zgodovino delniškega trga. Najraje si ogledam razmerje Shiller PE 10, ki je v bistvu le super zglajena različica tega, kje je trenutna cena delnic glede na dobičke podjetij v zadnjih 10 letih, tako da na ta način zgladi poslovni cikel padcev in razcvetov. In kul je, ker vam pomaga ugotoviti, ali smo dragi ali poceni, hkrati pa vam pomaga spoznati, da so bile delnice v moderni dobi nekoliko višje od povprečja, ker je povprečje določeno na podlagi dogajanja v 1800. stoletju in zgodnjih 1900, zdaj pa je malo drugačen čas.

Denar teče bolj svobodno, tako da ne morete biti zelo trmasti in reči, Nikoli ne bom kupil delnic, dokler se ne vrnejo na cenenost iz leta 1929, ker takrat ne boste nikoli prišli na ta vlak dividend, apreciacije in rasti. Najboljše, kar lahko naredite, je, da se ne pretvarjate, da ste pametnejši od trga, in nato preprosto kupujete v majhnih kosih. In če želite biti malce zahrbtni, si lahko ogledate te grafe in rečete, v redu, zdaj je precenjen glede na kateri koli drug čas, kot sem rekel, to je bilo leto dni nazaj. Torej, če bom nekaj unovčil za nakup druge naložbe, kot je hiša, nepremičnina za najem ali kakšna druga stvar, za katero sem potreboval denar, je zdaj boljši čas, kot bi bil med zlomom.

Vendar ne bom poskušal biti tako zahrbten, da bi rekel, da ga bom vzel ven in ga obdržal v gotovini ter upam, da bom kasneje kupil po nižji ceni, ker kot sem rekel s svojim primerom objave v spletnem dnevniku iz leta 2013, ljudje pravijo, da, v letu 2013 ne kupujte delnic letos, zamudili bi teh 13-odstotnih letnih dobičkov in delnice se ne bodo nikoli več vrnile na cene iz leta 2013 in vso človeško zgodovino. Torej ta oseba, ta miselnost ponavadi izgubi, če poskušaš postati preveč pameten, zato je povprečje stroškov v dolarjih samo neumno, je skorajda najboljša strategija, ki jo lahko dobite, ne da bi vedeli vse o napovedovanju prihodnosti.

Scott:

Še zadnje vprašanje o tem. Tako mi je na primer všeč to, kar počnem, in tukaj pri Bigger Pockets, zato je moj portfelj v bistvu agresivna dodelitev. S tem nimam nobene dodelitve delnic v razmerju 60/40. Kaj bi bil vaš nasvet nekomu, ki razmišlja o upokojitvi, o pravkar upokojitvi ali morda o vstopu v enoletno poskusno uporabo tega v smislu prehoda z delnic samo na morda bolj mešano dodelitev obveznic? Imate kakšne misli o tem ali kaj razmišljate o tem, kako bi se tega osebno lotili?

Peter:

Ja, tudi jaz sem na tvojem taboru, pa tudi ne zato, ker temeljim na prihodnjih prihodkih. Mislim, da ko pogledam te grafikone pričakovanih stopenj preživetja portfelja delnic v primerjavi z obveznicami, se s 100-odstotnimi delnicami ponavadi izkaže bolje, skoraj vedno. In kot morda nekaj primerov v zgodovini, ko so bili donosi obveznic res visoki, bi bilo bolje narediti stvar 60/40, toda zdaj so donosi obveznic nizki. Zdi se, da so vedno nizke, kar pomeni, da z vlaganjem v obveznice ne dobite veliko za svoj denar in ni veliko možnosti, da bi se v prihodnosti dvignile. Torej v moderni dobi res ne vidim problema s 100-odstotnim portfeljem delnic. Na papirju bo bolj nestanoviten, vendar v resnici ne vpliva na vašo 30-letno stopnjo preživetja pokojninskega portfelja.

Ko ga zaženete v teh simulatorjih, enem mojih najljubših simulatorjev, imenovanem cFIREsim, črka C in nato FIREsim, bi morali poskusiti sami, če ne verjamete temu, kar govorim. To je v bistvu dodajanje obveznic, nekako samo zniža skupni donos. Zaradi tega je nekoliko bolj stabilen, vendar vaš portfelj ne preživi dlje, če poskušate upokojiti kos denarja, ker na splošno povečani donosi delnic več kot nadomestijo to stabilnost obveznic. Kakor koli že, tudi jaz sem 100-odstotni delničar in dober način, da to nekoliko uravnotežimo, je, če se odločite, da boste imeli svojo hišo brez hipoteke, ko se boste upokojili, odplačali hipoteko, to je kot obveznica, ki plača zajamčena obrestna mera, ki je enaka vašim hipotekarnim obrestim, in za vedno zmanjša denarni tok, ki ga potrebujete.

Prav tako za vedno zmanjša povpraševanje po vašem portfelju delnic. To je torej eden od načinov, kako razmišljati o uravnoteženju svoje upokojitve na drugačen način, namesto da rečete, dobro, odplačal bom svojo 4-odstotno hipoteko in kupil obveznico, ki plača 3-odstotno. To je slaba zamenjava. Prav tako lahko vzamete 4-odstotni donos na svojo hipoteko. Poleg tega imate to prijetno psihološko zagotovilo, da sem lastnik te hiše in da mi je ne morejo vzeti in da ne potrebujem več tisoč denarnih tokov na mesec, da ostanem v svoji hiši. To je torej eden od načinov, da se stvari ob upokojitvi počutijo bolj sproščene.

Scott:

No, ali obstaja stopnja okolja, kjer bi to spremenilo nekaj vaših občutkov o tem?

Peter:

ja Mislim, da ne morem izračunati v svoji glavi, toda če obrestne mere, ki jih lahko dobite za dolgoročne obveznice, dosežejo določen odstotek, na primer pet ali več odstotkov, takšno število, potem lahko isto številke v kalkulator prihodnje upokojitve in nenadoma se zaveš, o ja, to bo višji donos kot imeti čist delniški portfelj. Torej gre le za osnovno matematiko in obstaja knjiga, če se ljudje želijo poglobiti v to, če so tehnični, matematični in naložbeno usmerjeni ljudje, obstaja knjiga z naslovom Towards Rational Asset Allocation. Mislim, da bi lahko bilo podobno Burtonu [neslišno 01:02:38], piscu o naložbah, ta stvar kvantitativno analizira vse te stvari in lahko vidite, v kakšnih situacijah se je bolje odcepiti od čiste dodelitve delnic in v bistvu zavre boljše kot so obveznice, bolj se jih splača dodati v svoj portfelj.

Scott:

super. Torej, nekaj, na kar morate biti pozorni, če obrestne mere dejansko še naprej rastejo v naslednjem letu ali dveh, morda prihaja prelomna točka, vendar za vas še ne, super preprosto, preprosto.

Peter:

Mislim, če sem iskren, verjetno smo že prestali prelomno točko, ko bo zaradi nekaterih obveznic vaš portfelj boljši od čistih delnic, če bi to storili danes. Vendar me te številke v resnici ne skrbijo, ker sem že mimo tiste stopnje vode iz pipe, o kateri res ne želim toliko razmišljati in spreminjati svojega denarnega položaja. Namesto tega se raje osredotočim na stvari, ki jih z veseljem počnem.

Scott:

Povsem smiselno.

Mindy:

Pete, tako zabavno je bilo klepetati s tabo. Resnično cenim, da deliš svoje življenje po petih potovanjih, ker menim, da premalo ljudi govori o tem, kaj se zgodi po tvoji upokojitvi, in lepo je slišati zgodbo o tem, da gre vse tako, kot ste načrtovali. In če ni šlo točno tako, kot ste načrtovali, se je še vedno dobro izšlo. In mislim, da je to res spodbudno za ljudi, ki si mislijo, oh, kaj se zgodi potem? Najlepša hvala za vaš današnji čas. Zelo sem užival v pogovoru s teboj.

Peter:

Ja, v veselje mi je. Komaj čakam, da se vrnem še kakšnih 300 epizod.

Mindy:

Mogoče te prej dobimo nazaj.

Scott:

ja Morda malo prej kot še 377 epizod. Ampak ja. Resnično cenimo to in vaša modrost je spet očitno le spremenila življenje zame, perspektivo z vsem tem, in vem, da je bilo tudi stotisočem, morda milijonom drugih ljudi, ki so naleteli na vaše stvari. In zato mislim, da pustimo stvari za s seboj ljudem, da izpopolnijo to veščino zapravljanja in nato samo razmišljajo o tem življenju, ki si ga želite po upokojitvi, mislim, to so samo pomembne stvari za ... Mislim, da so to bistvo vašega sporočila tukaj in kaj morajo ljudje dati prednost v svojem življenju.

Peter:

Ja, upam.

Mindy:

V redu, Pete, kmalu se bova pogovorila s teboj.

Peter:

V redu, kmalu se slišiva.

Mindy:

V redu. To je bil Pete Adeney, znan tudi kot Mr. Money Moustache. Scott, kaj si misliš o tej epizodi?

Scott:

Mislim, da je vedno le privilegij učiti se od Peta, gospoda Money Moustache in se resnično preprosto potopiti v njegov pogled na stvari. Ima res zdrav pogled na upravljanje z denarjem in življenjem in mislim, da veliko ljudi, zagotovo jaz, teži k takšnemu življenjskemu slogu. In mislim, da je tukaj res zgradil nekaj posebnega, in mislim, da je res zgovorno, da je gradbenik in da je to tisto, kar rad počne, in rad to počne po svoje ves dan, vsak dan, točno tako, kot hoče. In to kar najbolje izkoristi in si res poskuša ustvariti odlično življenje. In mislim, da je to nekaj, o čemer si morate zastaviti težko vprašanje, ali boste to vi? In kako priti do te točke, da je nekaj še boljšega za upokojitev od trenutne situacije, ki jo imate morda v službi? In mislim, da je to morda zanimivo vprašanje za nekatere ljudi.

Mindy:

Popolnoma se strinjam.

Scott:

Resnično sem mislil, da je to močan primer, kako se tvoji možgani, če si 28 let delal kot vodja inženiringa, povežejo tako, da s tem postanejo odličen vodja inženiringa. In mislim, da je bil to res, res zanimiv um, da mora biti sposoben zamisliti to alternativno vzporedno resničnost in potem odkrito govoriti o tem, hej, to bi bilo eno mesto, kamor bi lahko prišel. In tu je proces usposabljanja, ki je nameren in traja leta, da postanete takšna oseba prihodnosti, kot si želite, in da oblikujete življenje, ki vam omogoča, da se vsak dan optimizirate za to.

Mindy:

To je tako ključno, Scott. Ugotovite, kdo želite biti, kako želite preživljati svoj čas in nato oblikujte svoje življenje tako, da vam bo to omogočilo. In način, kako to dosežete, je, da spravite finance s poti. Uredite svoje denarne razmere, uredite svoje finance, pospravite denar s poti, da boste lahko živeli najboljše. Scott, povzamemo nekaj teh virov, ki jih je danes omenil Pete. Prvi je bil cfiresim.com, kalkulator, ki vam pomaga razumeti, koliko denarja boste potrebovali ob upokojitvi in kako bodo vaše finance delovale ob upokojitvi. Pojdite na ta izračun in napisal ga je programer, razvijalec programske opreme, in samo vtipkate svoje številke in vnesete, kakšno vrsto portfelja imate, delnice, obveznice, zlato gotovino itd., prilagoditve za stvari, kot je socialna varnost, pritisnete simulacijo in dobite to simulacijo vaše upokojitve. To je res, res fascinantno in vanjo lahko vržeš najrazličnejše številke. To je res fascinanten kalkulator.

Scott:

Govorili smo tudi o multipl.com, ki je MULTPL .com, na katerega se lahko obrnete, da si zelo hitro ogledate razmerja cenovnih indeksov za S&P 500 in borzo na splošno. Rad bi ga poimenoval tudi Early Retirement Extreme. Mislim, da bi Pete ali g. Money Moustache rekel, da če je njegov blog univerzitetni tečaj o predčasni upokojitvi in finančni svobodi, je Early Retirement Extreme morda stopnja doktorskega programa, kjer ga dvignejo na povsem drugo raven in imajo to veščino in se res lotite te veščine zelo učinkovitega trošenja. To je torej še en zanimiv vir. Seveda imamo mrmoneymustache.com. In končno, želim govoriti o tem, da ste omenili ta koncept skupnosti in obkrožanja sebe z ljudmi, ki so podobno misleči in v praksi obstajajo brkate skupine na Facebooku, ki se jim lahko pridružite.

Pravzaprav obstajajo srečanja Mr. Money Moustache, ki morda potekajo v vašem lokalnem okolju. Morda bodo srečanja Choose FI ali Financial Independence. Seveda imamo skupino Bigger Pockets Money na Facebooku, ki nam je še posebej všeč, toda če se potopite v te skupnosti, začnete svoje srečanje, če ga ni lokalno ali se udeležite, vam bo to lahko pomagalo spoznati druge ljudi ki so v tem skupaj v vašem lokalnem okolju, s katerimi se lahko pogovarjate o teh situacijah. Obstajajo tudi forumi Bigger Pockets in forumi Mr Money Moustache, kamor lahko greste in razpravljate o tem, dobite nasvete, postavljate vprašanja, hej, kaj ljudje uporabljajo za svoje pakete mobilnih telefonov? Ali pa se mi zdi, da sem obtičal tukaj in nimam nobene dobre rešitve za rešitev te težave s svojo porabo, ima kdo dober nasvet? Dobili boste odzive ljudi, ki to obrt resnično izpopolnjujejo leta ali dolga obdobja. Pravzaprav so to najljubša vprašanja, na katera morajo odgovoriti ljudje v skupini Bigger Pockets Money na Facebooku, vprašanja o porabi ali scenarijih porabe ali naložb v resničnem življenju.

Mindy:

In če se soočate s kopico finančnih težav, ki jih želite rešiti, ali pa želite samo pregledati svoje finance, se lahko prijavite za petkovo epizodo Finance v tem podcastu. Pojdite na biggerpockets.com/finance review in se prijavite za sodelovanje v oddaji.

Scott:

In mimogrede, če imate težavo, za katero se vam zdi, da potrebujete pomoč za svoj denar, je bolje, ne slabše, da pridete v petkovo oddajo Finance. Nihče ne želi slišati o nekom, ki ima odlično finančno situacijo in to tem ljudem ne pomaga. Želimo pomagati ljudem, ki imajo nerešene težave ali zapletene težave ali podobne stvari. Zato vas prosimo, da se brez skrbi prijavite. Naš cilj je, da vam pomagamo in vam pomagamo pri reševanju teh težav ter priti na naslednjo raven.

Mindy:

super. Scott, naj greva od tod?

Scott:

Naredimo to.

Mindy:

To je zaključek te epizode podcasta Bigger Pockets Money. On je Scott Trench, jaz pa Mindy Jensen, ki pravi, obdrži te denarne brke.

Scott:

Če vam je bila današnja epizoda všeč, nam dajte oceno s petimi zvezdicami na Spotify ali Apple. In če iščete še več denarne vsebine, obiščite naš YouTube kanal na youtube.com/biggerpocketsmoney.

Mindy:

Bigger Pockets Money sta ustvarila Mindy Jensen in Scott Trench, producentka Caitlin Bennett, montaža Exodus Media, pisanje besedil Nate Weintraub. Nazadnje, velika hvala ekipi Bigger Pockets, ki je omogočila to predstavo.

Oglejte si podcast tukaj

Pomagajte nam doseči nove poslušalce iTunes tako, da nam pustite oceno in pregled! Traja samo 30 sekund. hvala Zelo cenimo to!

V tej epizodi pokrivamo

- Petov ponovljivi načrt za FI in preprostih korakih, ki lahko vodijo do finančne svobode

- Opustite svoj 9-5 in zakaj bi lahko bila velika napaka, da bi zapustili službo naenkrat

- Zakaj večina zgodnjih upokojencev nikoli se ne dotikajte njihovega gnezda (in zakaj verjetno tudi ne boš)

- Ali ne ali ne predčasna upokojitev resnično upravičuje hype

- O 2022 borzne crash in kako je to vplivalo na Petejev portfelj in naložbeno miselnost

- Delnice proti obveznicam in zakaj bi nekdo, ki lovi predčasno upokojitev, moral izbrati enega namesto drugega

- in So Veliko več!

Povezave iz oddaje

Knjiga, omenjena v oddaji:

Vas zanima več o današnjih sponzorjih ali bi sami postali partner BiggerPockets? Oglejte si naše stran sponzorja!

Opomba BiggerPockets: To so mnenja, ki jih je napisal avtor in ne predstavljajo nujno mnenj BiggerPockets.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- Platoblockchain. Web3 Metaverse Intelligence. Razširjeno znanje. Dostopite tukaj.

- vir: https://www.biggerpockets.com/blog/money-377

- $ 10 milijonov

- $3

- 000

- 10

- 100

- 12 mesecev

- 20 let

- 2012

- 2014

- 2016

- 2020

- 2021

- 2022

- 28

- a

- Sposobna

- O meni

- o IT

- doseženo

- akumulacija

- čez

- aktivna

- dejavnosti

- dejavnost

- dejansko

- Poleg tega

- Dodatne

- Popravki

- Izobraževanje odraslih

- nasveti

- zagovornik

- vplivajo

- po

- Posledice

- proti

- agresivni

- vsi

- Obtožbe

- dodelitev

- omogoča

- že

- alternative

- vedno

- Neverjetno

- Ameriška

- Ameriško gospodarstvo

- med

- znesek

- analizirati

- Ancient

- in

- letno

- enoletno

- Še ena

- odgovor

- odgovori

- kdo

- Apple

- Uporabi

- Zahvaljujemo

- cenim

- apreciacija

- pristop

- pristopi

- primerno

- OBMOČJE

- Argument

- okoli

- članki

- vidik

- vidiki

- ambiciozni

- sredstvo

- razporeditev sredstev

- Sredstva

- Dosegljivo

- udeležencev

- obiskujejo

- odnos

- privlači

- Avtor

- Avtorji

- povprečno

- zavest

- Baby

- nazaj

- Slab

- Ravnovesje

- temeljijo

- Osnovni

- V bistvu

- Osnova

- lepa

- ker

- postanejo

- postane

- postajajo

- pivo

- pred

- Začetek

- zadaj

- počutje

- Verjemite

- BEST

- Boljše

- med

- Poleg

- Big

- večji

- največji

- Bill

- Bit

- Bitcoin

- Blog

- Blog Prispevkov

- Blogging

- blogi

- Modra

- telo

- obveznic

- Donosnosti obveznic

- Obveznice

- Knjiga

- knjige

- povečanje

- povečanje

- meja

- BOSS

- Kupil

- Brain

- Branch

- blagovne znamke

- Break

- prinašajo

- Predložitev

- Prinaša

- razširiti

- broke

- prinesel

- bubble

- izgradnjo

- builder

- Building

- zgrajena

- Bunch

- poslovni

- doprsni kipi

- nakup

- Nakup

- klic

- se imenuje

- kamera

- kamere

- Kamp

- Lahko dobiš

- Kapital

- voziček

- Kariera

- avtomobili

- primeru

- primeri

- Denar

- denarni tok

- kategorije

- Kategorija

- Vzrok

- centrirano

- nekatere

- Zagotovo

- priložnost

- spremenite

- Spremembe

- spreminjanje

- Channel

- polnjenje

- Charts

- klepet

- poceni

- cenejša

- preveriti

- Chevrolet

- otrok

- Otroci

- izbira

- možnosti

- Izberite

- izbral

- Krog

- klasična

- jasno

- Sodelovanje

- Sodelavec

- sodelavci

- College

- COM

- združuje

- kako

- udobna

- prihajajo

- komentar

- komentarji

- storiti

- Skupno

- skupnosti

- skupnost

- prevozi na delo

- Podjetja

- podjetje

- združljiv

- tekmuje

- popolnoma

- kompleksna

- komponenta

- računalnik

- Koncept

- Koncert

- stanje

- zaupanje

- Prepričani

- povezave

- šteje

- upoštevamo

- dosledno

- nenehno

- Gradbeništvo

- porabijo

- Potrošnik

- vsebina

- ozadje

- naprej

- naprej

- nadzor

- konvencionalne

- pogovorov

- Cool

- zadruga

- pisanje

- Corporate

- strošek

- stroški

- bi

- par

- Tečaj

- pokrov

- prevleke

- Covidien

- obrti

- Crash

- ustvarjajo

- ustvaril

- Ustvarjanje

- Creative

- verodostojnost

- kredit

- kriza

- radovednost

- Trenutna

- Cut

- rezanje

- Oče

- dan

- Dnevi

- mrtva

- Smrt

- Dolg

- desetletje

- desetletja

- Odločitev

- odločitve

- Zavrni

- globoko

- privzeto

- defenzivna

- vsekakor

- zamuda

- Povpraševanje

- Oddelek

- odvisnost

- odvisno

- zaslužijo

- Oblikovanje

- Kljub

- uničeni

- Razvojni

- razvoju

- DID

- Polnilna postaja

- Razlika

- drugačen

- težko

- Težavnost

- DIG

- digitalni

- Potopite

- neposredno

- Direktor

- odkril

- razpravlja

- razdalja

- dividende

- Ne

- tem

- Dollar

- dolarjev

- dont

- podvojila

- navzdol

- PADAJ

- ducata

- dramatično

- sanje

- pogon

- vožnjo

- smetišče

- med

- Umiranje

- vsak

- prej

- Zgodnje

- Zaslužek

- Plače

- enostavno

- olajšanje

- jesti

- Ekonomist

- Gospodarstvo

- izdaja

- učinkovito

- učinkovitosti

- učinkovite

- učinkovito

- bodisi

- odpraviti

- E-naslov

- e-pošta

- zaposlovanja

- pooblaščena

- spodbujanje

- spodbuja

- spodbujanje

- konča

- energija

- inženir

- Inženiring

- Inženirji

- uživajte

- dovolj

- dovolj denarja

- Celotna

- popolnoma

- podjetniško

- okolje

- epizode

- Lastniški vrednostni papirji

- Era

- zlasti

- Bistvo

- bistvena

- v bistvu

- nepremičnine

- Tudi

- Event

- dogodki

- sčasoma

- VEDNO

- Tudi vsak

- vsak dan

- vsi

- vsakdo je

- vse

- točno

- Primer

- odlično

- Razen

- izjemno

- Izmenjava

- razburjen

- zanimivo

- Vaja

- obstaja

- Exodus

- Razširi

- Pričakuje

- Stroški

- drago

- izkušen

- Doživetja

- raziskuje

- izpostavljena

- dodatna

- ekstremna

- Sklad

- s katerimi se sooča

- Napaka

- družina

- ventilator

- zanimivo

- FAST

- Priljubljeni

- Nekaj

- boj

- boju proti

- Slika

- izpolnite

- napolnjena

- filmi

- končna

- financiranje

- Finance

- finančna

- finančna kriza

- Finančna neodvisnost

- Finančna vprašanja

- finančno

- Najdi

- konec

- narava

- prva

- fit

- stanovanje

- Nadstropje

- Pretok

- Tokovi

- Osredotočite

- osredotočena

- Osredotoča

- osredotoča

- sledi

- hrana

- nogomet

- za vedno

- obrazec

- forumi

- Naprej

- Fundacija

- ulomek

- brezplačno

- Svoboda

- Petek

- prijatelj

- prijatelji

- iz

- polno

- v celoti

- zabava

- Sklad

- Skladi

- smešno

- nadalje

- Prihodnost

- zaslužek

- igra

- GAS

- splošno

- ustvarjajo

- dobili

- pridobivanje

- Daj

- dana

- daje

- steklo

- očala

- Pogled

- Go

- Cilj

- Cilji

- goes

- dogaja

- Gold

- dobro

- grafi

- Hvaležni

- veliko

- zelo

- Zelen

- živila

- skupina

- Skupine

- Grow

- Pridelovanje

- goji

- Rast

- Garancija

- zagotovljena

- Gost

- Guy

- kramp

- Pol

- ročaj

- se zgodi

- se je zgodilo

- se zgodi

- srečna