Vaš prehod do uspešnega kripto vlaganja, ki ga vodijo podatki in raziskave

Ključni izdelki

- Tržni zagon: Kljub očitnim znakom panična prodaja in povečanega razbremenitve s strani kratkoročnih imetnikov je cena bitcoina obdržala svoj razpon in uspela narediti odboj. V ozadju širše nestabilnosti finančnega sektorja cena Bitcoina izstopa po svoji odpornosti z meritvami, kot je Realizirana tržna kapitalizacija namigujejo na morebitno povečanje zanimanja novih udeležencev na trgu.

- Vektorji tveganja: Trg kriptovalut trenutno krmari po treh primarnih vektorjih tveganja: makroekonomski izzivi, ki jih poudarjajo pretresi na svetovnem trgu obveznic in krčenje denarne ponudbe M2, pomisleki glede likvidnosti Bitcoina, ki vodijo v morebitno nestanovitnost cen, in edinstven položaj na trgu opcij za Bitcoin, kjer trgovcem večinoma primanjkuje BTC gama. Ta kombinacija dejavnikov ustvarja pokrajino potencialnih okrepljenih gibanj cen, tako navzgor kot navzdol,

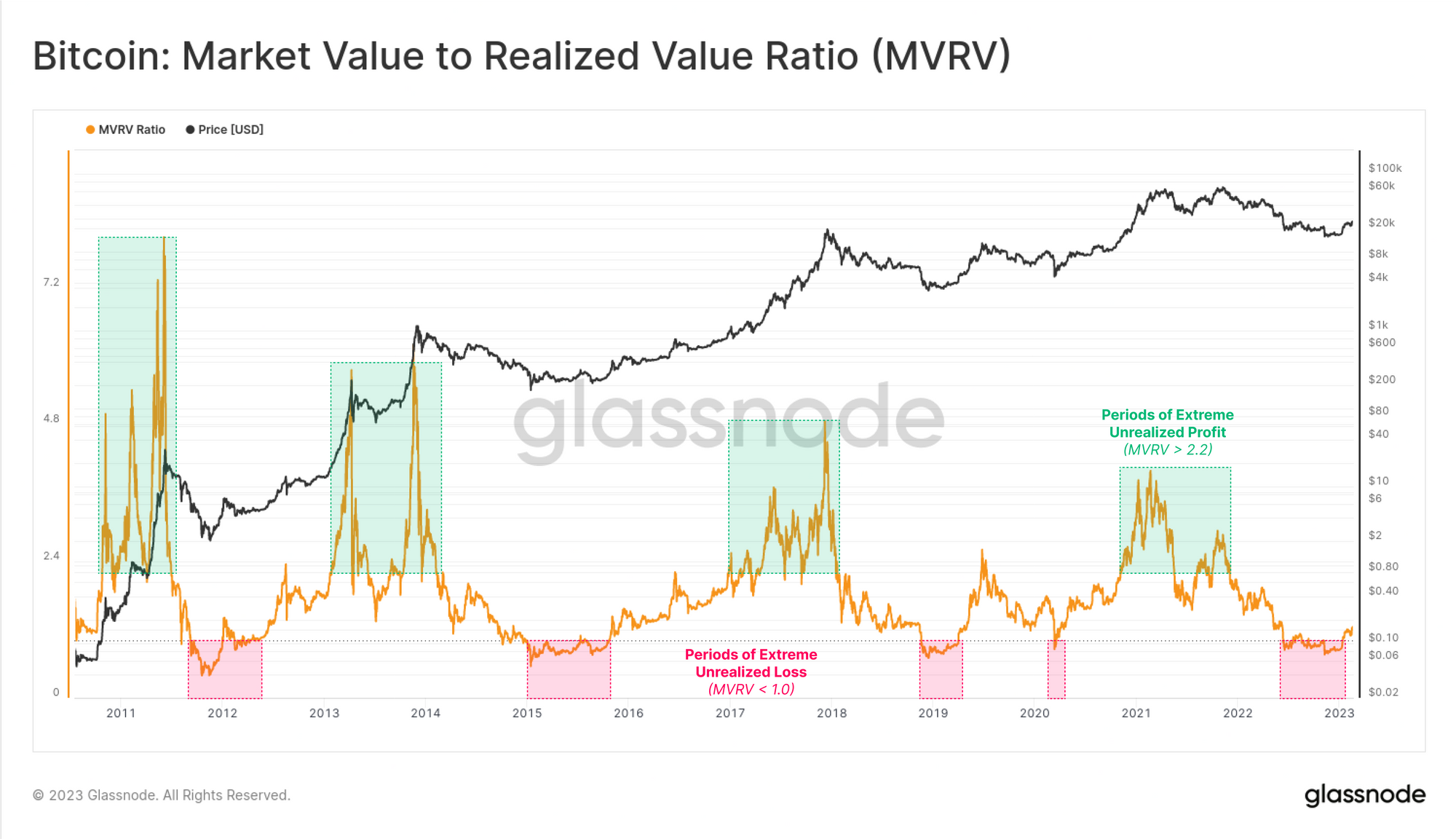

- Osnove v verigi: MVRV razmerje, primerjava trenutne cene kriptovalute z njeno zadnjo povprečno ceno, s katero se trguje, ponuja trgovcem vpogled v nerealizirane dobičke znotraj ponudbe, pomaga prepoznati tržne skrajnosti, trende in morebitne zgodnje opozorilne znake. Z aplikacijami za obvladovanje tveganj, strateško trgovanje in diverzifikacijo portfelja je bistveno orodje za institucionalne subjekte v prostoru digitalnih sredstev.

Pregled meseca: september

Prejšnji mesec je Bitcoin zabeležil 4-odstotno rast, s čimer je kljuboval 6-letnemu nizu negativnih donosov v septembru in pripravil teren za morebitno nadaljevanje pozitivnega trenda v oktobru. Vendar pa lahko pomembni izzivi – tako specifični za kriptovalute kot makroekonomski – otežijo Bitcoinu, da se ujema s svojim zgodovinskim sezonskim trendom močnega in pozitivnega začetka četrtega četrtletja.

Natančneje, ti izzivi vključujejo nadaljevanje trenda zmanjševanja likvidnosti, pri čemer se količine v verigi in zunaj verige dotikajo najnižjih vrednosti v zadnjih letih. Ta upad likvidnosti se je odražal v občutku tržne brezbrižnosti, za katerega sta značilna tesen razpon trgovanja in zmanjšana volatilnost.

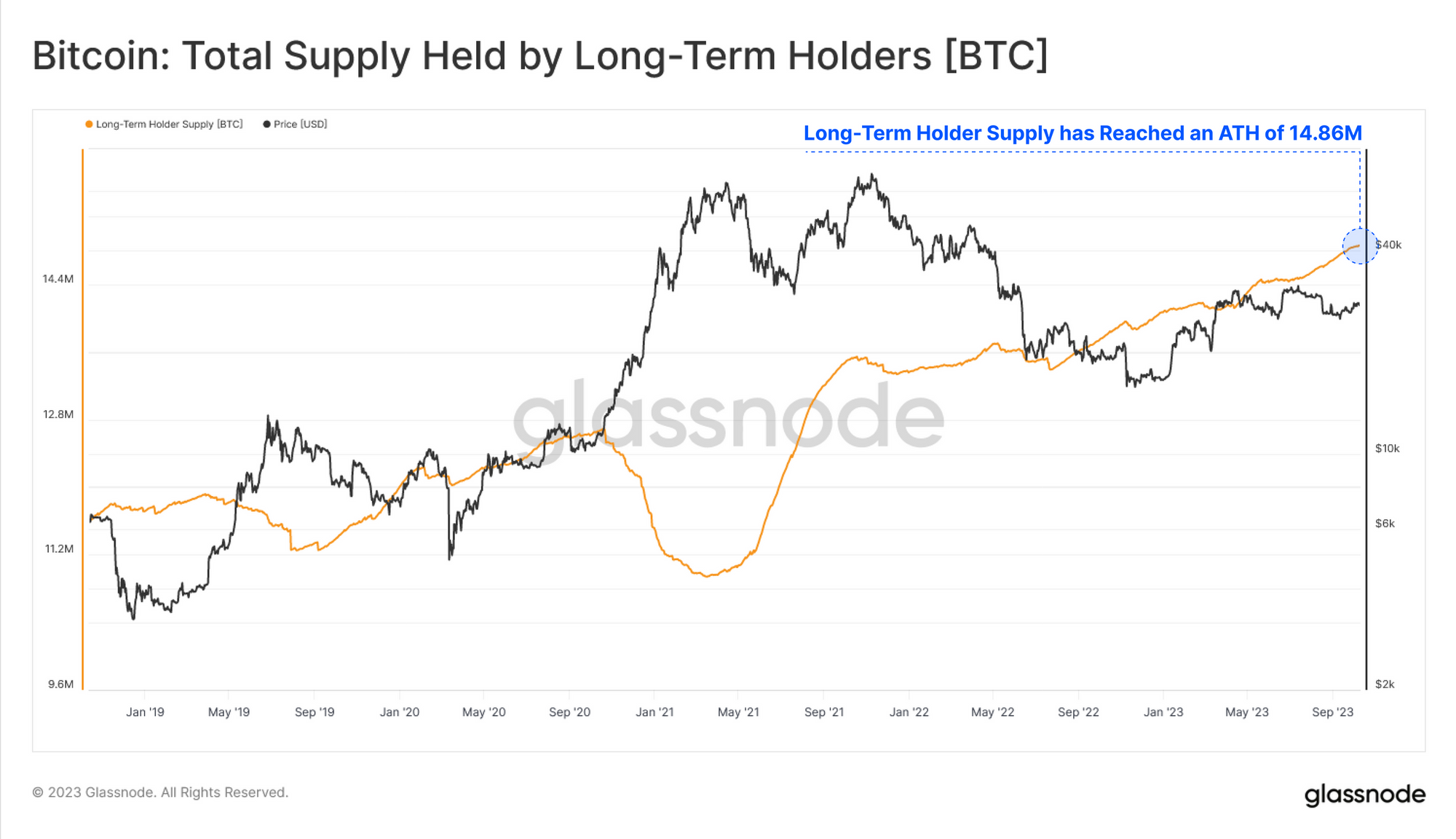

Eden najpomembnejših razlogov za nizek obseg trgovanja je razmeroma nizko število aktivnih udeležencev na trgu. Trenutni trg prevladujejo dolgoročni imetniki, katerih delež v skupni ponudbi bitcoinov je septembra dosegel najvišjo vrednost vseh časov, 76 %.

To se odraža tudi v metriki valov Realized Cap HODL (RHODL), ki predstavlja ravnotežje porazdelitve premoženja med izkušenimi imetniki in novimi vlagatelji na trgu bitcoinov. Ta metrika razkriva, da so stari kovanci septembra večinoma ostali nespremenjeni, kar kaže ne le na pomanjkanje zagona porabe, ampak tudi na razmeroma šibek dotok novega povpraševanja. Tak vzorec, kjer ostajajo aktivni predvsem HODLerji, je značilen za fazo mačka na medvedjem trgu in kaže na trg, ki trenutno stagnira.

Medtem ko lahko nizka likvidnost privede do prevelikih premikov v obe smeri, je bila nestanovitnost trga Bitcoina ves september tudi v padajočem trendu. Poleg tega lahko ob pogledu na trg opcij vidimo, da udeleženci na trgu v bližnji prihodnosti ne določajo znatnih nihanj cen. Ravni implicitne nestanovitnosti so bile precej pod zgodovinskimi povprečji in blizu najnižjih vrednosti vseh časov.

Vendar pa so bila zgodovinsko obdobja nizke volatilnosti pogosto predhodniki bolj nestanovitnih faz, zlasti ko trg ne določa cen potencialnih premikov volatilnosti (kot smo videli sredi avgusta). Zanimivo je, da kot pojasnjujemo v razdelku Vektorji tveganja, lahko trenutne nastavitve na trgu opcij dejansko poslabšajo katero koli cenovno akcijo na trgu bitcoinov – bodisi navzgor ali navzdol.

Poleg tega so podatki v verigi poudarili, da se je velika večina kratkoročnih imetnikov (STH) znašla v negativnem položaju. Ta visok odstotek podvodnih STH je mogoče razumeti kot znak morebitne izčrpanosti prodajalca.

Takšen scenarij bi lahko imel posledice za prihodnjo tržno dinamiko, saj bi izčrpani prodajalci lahko vodili do zmanjšanega prodajnega pritiska, kar bi lahko pripravilo temelje za ponovno vzpostavitev trga ali vsaj trdno konsolidacijo na trenutnih ravneh cen. V Market Momentumu podrobneje raziskujemo druge meritve v verigi, ki podpirajo to tezo.

V prejšnji številki Finančnega mostu smo ugotavljali, da je trg dajal videz preobremenjenosti. Prebili smo se pod osnovo kratkoročnih stroškov imetnika, kar pomeni, da se je moral povprečni kratkoročni imetnik boriti z nerealiziranimi izgubami. Ta trend se je nadaljeval do točke, ko je cena sedela na robu grozda ponudbe, v kateri so prevladovali kratkoročni imetniki.

Takšna tržna struktura, kjer velika večina kratkoročnih imetnikov tone vse globlje in globlje v izgubo, bi lahko potencialno povzročila kapitulacijo te skupine in spravila ceno Bitcoina pod raven tehnične podpore.

Na prvi pogled se morda zdi, da se je trg odzval drugače. Cena je ostala na ravni 26 $ in se je povrnila, da bi ponovno preizkusila spodnjo stran kratkoročne osnove stroškov imetnika, ki se od takrat ni obdržala. Predvsem se ta raven ujema z 200-dnevnim in 200-tedenskim drsečim povprečjem, kar zagotavlja sotočje tehničnih kazalnikov in indikatorjev v verigi. Medtem ko se pričakuje odpor na tej ravni, bi lahko preboj zgoraj razlagali kot konstruktivno potrditev pozitivnega zagona.

V spodnjem grafikonu lahko vidimo to raven cen prekrito z razmerjem MVRV:

Meritev MVRV tukaj dodaja dodatno perspektivo. MVRV je razmerje med ceno in osnovo stroškov ter predstavlja nerealizirane dobičke ali izgube. Tukaj lahko vidimo, da so kratkoročni imetniki nekaj tednov dejansko vzdrževali nekatere stopnje potencialne nedonosnosti.

Vprašanje je torej, ali so zunanji dejavniki prispevali k spremembi obetov in razpoloženja kohorte kratkoročnih imetnikov ali pa so ti udeleženci dejansko kapitulirali, a je cena kljub temu ostala.

Za odgovor na to vprašanje si lahko ogledamo podatke o dobičku in izgubi, vključno s kazalnikom razmerja med dobičkom in izgubo kratkoročnega imetnika in SOPR. Za razliko od MVRV, ki meri psihologijo vlagateljev in tržno razpoloženje z zagotavljanjem pogleda na nerealiziran dobiček ali izgubo, nam ta dva kazalnika pokažeta realiziran vidik enačbe – tj. ali udeleženci na trgu, ki trošijo, zaklepajo dobiček ali izgubo na svoje transakcije.

V kazalniku razmerja med dobičkom in izgubo kratkoročnega lastnika so realizirane izgube označene z zeleno. Sklepamo lahko, da so kratkoročni imetniki ves september res zabeležili znatne zneske izgub.

Podobno je tudi SOPR zašel v negativno območje, kar potrjuje, da so kratkoročni imetniki več kot mesec dni ustvarjali izgube skoraj vsak dan. Zadnjič, ko je trg doživel podobno cenovno akcijo za podoben čas, je bilo okoli debakla FTX.

Kar pa je tokrat opazno, je, da se je cena v tem obdobju večinoma trgovala postrani. Kljub vidnemu režimu ustvarjanja izgube in dolgotrajnemu pritisku na strani prodaje je bil dejanski učinek na trg omejen. Poleg tega je na koncu tega režima ustvarjanja izgube trgu dejansko uspelo preiti v pozitivno območje, pri čemer so se kratkoročni imetniki vrnili na ravni okvirne donosnosti.

Če povzamemo, lahko opišemo trenutno stanje na trgu na naslednji način:

- Kljub jasnim znakom tržne panike in povečane prodaje je cena bitcoina ostala stabilna in nato cenjena.

- To kaže, da je bilo nakupno povpraševanje močnejše od prodajnega pritiska kratkoročnih imetnikov.

- Pomembno je omeniti, da je to eno najpomembnejših obdobij tržne panike, ki smo jih videli v več kot enem letu, pri čemer je bil zadnji primerljiv dogodek incident FTX.

V širšem kontekstu so trgi obveznic in drugi finančni sektorji trenutno nestabilni. Kljub temu Bitcoin ostaja stabilen, tudi ob znatnih razprodajah na ameriških zakladniških trgih. Ta dinamika predstavlja presenetljivo močan in prožen primer za sredstvo. Medtem ko se povpraševanje zdi omejeno, se sooča s še večjim odporom obstoječih imetnikov do prodaje.

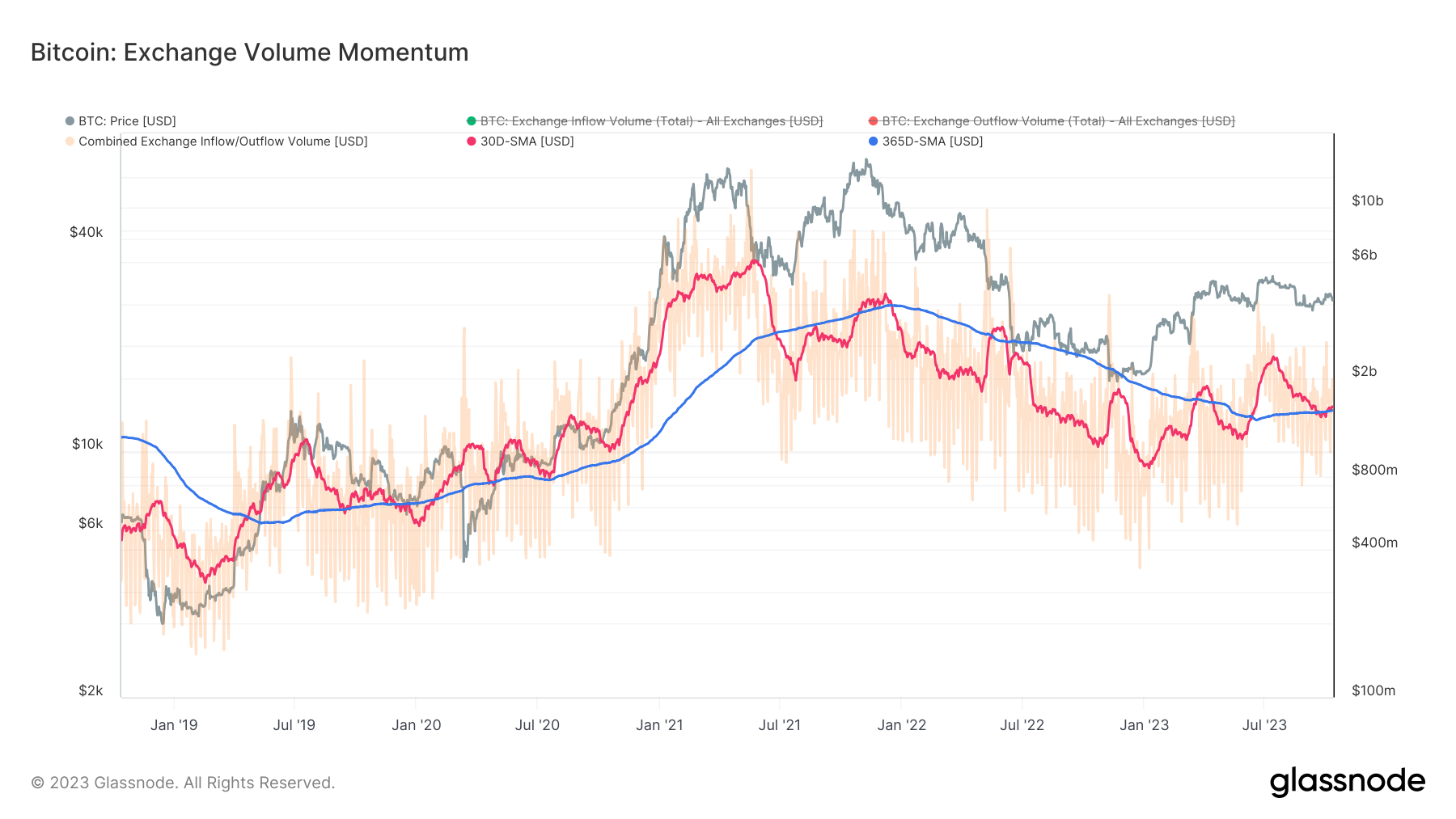

Ta dinamika je vidna tudi v metriki zagona menjalnega obsega, ki skuša identificirati makro trendne premike v količinah, povezanih z menjavo, s primerjavo mesečnega povprečja kombiniranih menjalnih prilivov in odlivov z letnim povprečjem:

Tukaj ugotavljamo, da je bilo letno povprečje skozi vse leto v skromnem, a stalnem naraščajočem trendu. Poleg tega ugotavljamo, da se 30-dnevne povprečne količine povečujejo po izrazitem večmesečnem padajočem trendu. 30-dnevno drseče povprečje je pred kratkim našlo podporo na ravni letnega povprečja in dejansko natisnilo nižjo najvišjo vrednost. Tako je nadaljeval svoj makro trend doseganja višjih vzponov in nižjih padcev.

V preteklosti, ko je 30-dnevno povprečje borznih količin našlo podporo na letnem povprečju, je to pogosto pomenilo nadaljevanje pozitivnega trenda. To je veljalo zlasti v obdobjih poznega medvedjega okrevanja trga pred novim vzponom. Hkrati pa do nadaljevanja še ni prišlo. Kot tak, s 30-dnevnim in 365-dnevnim povprečjem na isti ravni, lahko zagon vidimo le kot nevtralen.

V vsakem primeru metrika torej kaže porast dejavnosti, povezanih z menjavo, tako kratkoročno kot dolgoročno, kar pomeni več trgovalne dejavnosti. Ostaja vprašanje, ali je to mogoče razumeti kot znak povpraševanja, ki prihaja s strani novih udeležencev na trgu. To je pomembno, saj bi lahko pomenilo oživitev zanimanja za Bitcoin kot sredstvo in dalo razlog za sum, da bi se pozitivni trend lahko nadaljeval.

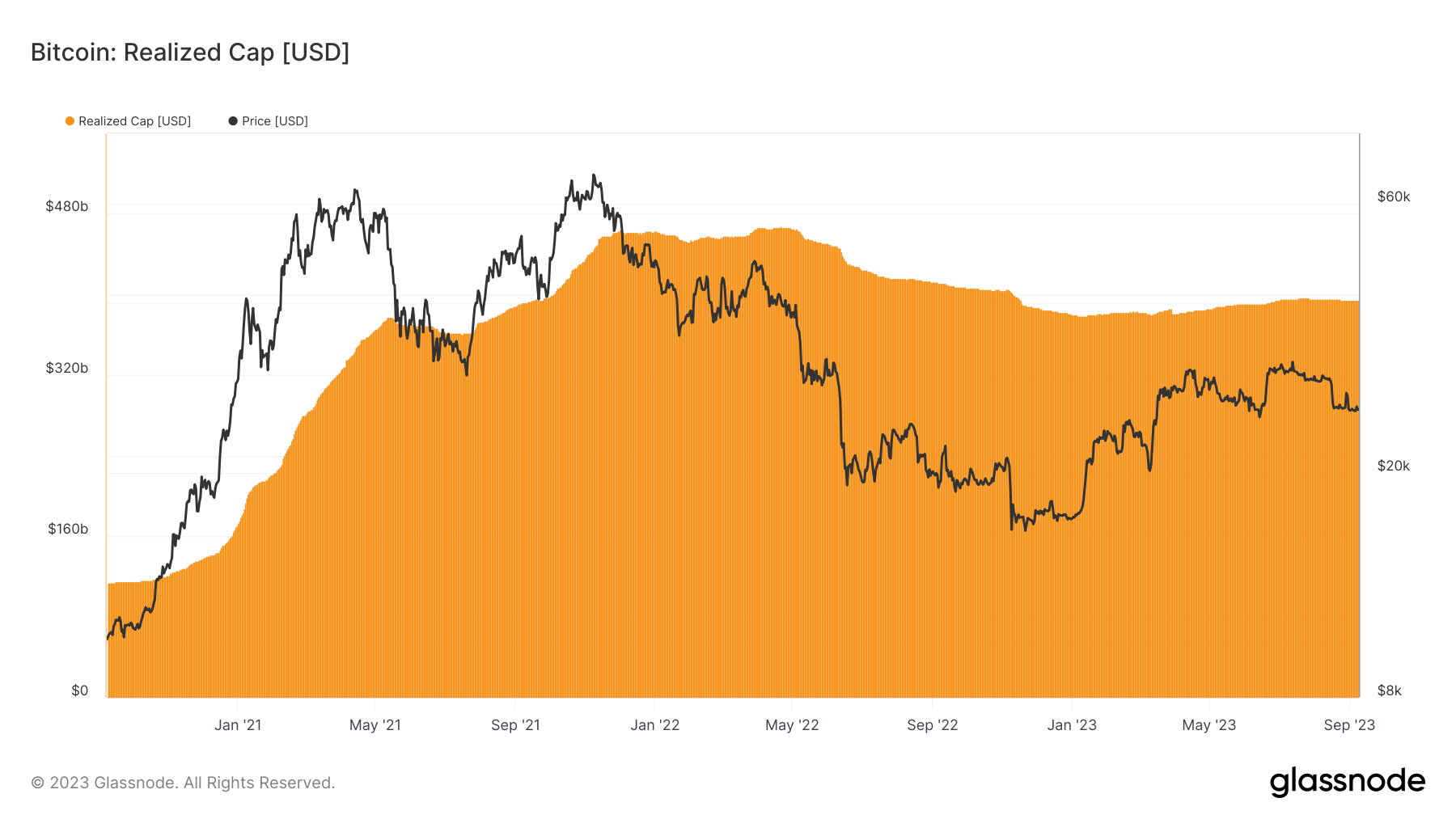

Za oceno tega lahko uporabimo meritve, ki sledijo prilivom kapitala na trg na makro lestvici, kot je realizirana tržna kapitalizacija. V nasprotju s tradicionalno tržno kapitalizacijo metrika realizirane tržne kapitalizacije izračuna vrednost vsakega kovanca v času njegovega zadnjega gibanja v verigi in jo sešteje. To zagotavlja boljši pregled nad prilivi kapitala kot tradicionalna tržna kapitalizacija, ki daje vsakemu kovancu enako težo:

Čeprav še nismo priča močnemu pritoku kapitala, lahko opazimo, da se je realizirana zgornja meja pred kratkim povečala po obdobju, v katerem je prevladoval odliv kapitala. To dejansko nakazuje nekaj porasta povpraševanja novih udeležencev na trgu in je v skladu s podatki zunaj verige, kot je denarni tokovi v institucionalne naložbene produkte Bitcoin, kot so ETF in ETP. Vendar metrika realizirane zgornje meje nakazuje tudi vrsto izzivov, s katerimi se trenutno srečujejo trgovci z bitcoini, ki jih raziskujemo v razdelku Vektorji tveganja.

Primarne vektorje tveganja, s katerimi se trenutno sooča trg kriptovalut, je mogoče razvrstiti v tri glavna področja: makroekonomski pomisleki, regulativna negotovost in negotovost ugleda, tržni položaj in likvidnost Bitcoina ter položaj trgovca z opcijami Bitcoina. Vsak od teh vektorjev ima potencial, da pomembno vpliva na pot Bitcoina in drugih digitalnih sredstev, kar vpliva tako na kratkoročno trgovanje kot na dolgoročne naložbene strategije.

Širši kontekst: pretresi na trgu obveznic

Svetovni trg obveznic trenutno doživlja velik preobrat, pri čemer je donos 30-letnih ameriških državnih obveznic dosegel najvišjo vrednost v zadnjih 16 letih. Ta porast donosnosti, ki je prvič po pred finančno krizo leta 4.95 dosegel 2007 %, je reakcija na pričakovanje dolgotrajnih visokih obrestnih mer in znatnega zadolževanja države. Ta premik ni vplival samo na ZDA, ampak je povzročil tudi valovanje po vsem svetu.

Turbulenco na trgu obveznic so dodatno okrepili močni gospodarski kazalniki iz ZDA in namera Federal Reserve, da vzdržuje obrestne mere "višje dlje časa" za boj proti inflaciji. Ta preobrat na trgu obveznic je imel kaskadne učinke na svetovne delnice, valute in druge finančne instrumente. Medtem ko je Bitcoin pokazal odpornost in kljuboval razprodaji delnic in drugih tveganih sredstev, širši pretres na trgu obveznic ostaja grozeče tveganje za vlagatelje v digitalna sredstva.

Te pomisleke še povečuje krčenje denarne ponudbe M2, kritičnega pokazatelja gospodarskega zdravja, ki se krči prvič po letu 1949. Ta makroekonomska negotovost negativno vpliva na okrevanje bitcoina, saj ovira tok novega kapitala v vesolje.

Tržni položaj in likvidnost Bitcoina

Zahtevna makroekonomska pokrajina na Bitcoin in širših trgih digitalnih sredstev je povzročila fazo izrazitih likvidnostnih izzivov. Dejavnosti v verigi in zunaj verige nakazujejo znatno zmanjšanje aktivnega trgovanja in pretoka sredstev.

Ta nelikvidnost lahko vodi do povečane nestanovitnosti, pri čemer lahko celo manjša trgovanja povzročijo znatne premike cen. Realizirana zgornja meja bitcoina, ki kaže na dogodke z minimalnim dobičkom ali izgubo, kaže na trg z omejenimi možnostmi gibanja cen, kar lahko ustavi kratkoročne strategije trgovanja.

Poleg tega je precejšen del sredstev v lasti dolgoročnih vlagateljev ali HODLerjev. To vedenje zmanjšuje razpoložljivo ponudbo za trgovanje, kar lahko skupaj z zmanjšano aktivno ponudbo na borzah povzroči nepredvidljive skoke cen, če povpraševanje nenadoma naraste.

Takšna zmanjšana aktivnost lahko prikrije natančno odkrivanje cen, zaradi česar je trg bolj dovzeten za nepričakovana nihanja cen kot odgovor na velike posle ali nove informacije. V bistvu trgovci krmarijo po pokrajini, ki jo zaznamujejo zmanjšana likvidnost, možnost nenadnih sprememb cen in vsesplošen občutek tržne negotovosti.

Pozicioniranje trgovca z opcijami Bitcoin

Možnost nenadnih sprememb cen je dodatno okrepljena z razvojem razmer na trgu opcij Bitcoin. Podrobno Analiza družbe Galaxy Fund Management je izpostavil znatno razliko v tržni strukturi med možnostma Bitcoin (BTC) in Ethereum (ETH). Natančneje, trgovci so večinoma kratki pri gami BTC, medtem ko ohranjajo dolgo pozicijo pri gami ETH.

Kratka gama pozicija v Bitcoinu lahko okrepi gibanje cene Bitcoina, zlasti v smeri navzgor. Nasprotno pa dolga gama pozicija v Ethereumu kaže na potencialni stabilizacijski učinek na njegovo ceno, kar zavira izjemno volatilnost. Ta razlika v gama pozicioniranju med dvema vodilnima kriptovalutama lahko privede do izrazitih premikov cen Bitcoina, medtem ko lahko Ethereum doživi manjša nihanja.

Vendar pa se lahko takšno pozicioniranje potencialno prevede tudi v močnejše premike navzdol, če se pozitivna krivulja cen ne uresniči.

Ko so trgovci kratki gama, v bistvu stavijo na to, da se bo cena osnovnega sredstva gibala v določeni smeri, pogosto navzgor. Ko cena bitcoina raste, bodo ti trgovci morda morali kupiti več bitcoinov, da bi zavarovali svoje položaje, kar lahko dodatno dvigne ceno in ustvari zanko pozitivnih povratnih informacij. To lahko okrepi gibanje cene navzgor, kar vodi do potencialno znatnih dobičkov.

Druga stran tega je, da lahko pride do nasprotnega učinka, če se pričakovana pozitivna usmeritev cen ne uresniči. Če bo cena Bitcoina začela padati, bodo trgovci morda morali prodati Bitcoin, da bodo prilagodili svoje položaje in ostali delta nevtralni. Ta prodaja lahko dodatno potisne ceno navzdol in ustvari zanko negativnih povratnih informacij. Kratka gama pozicija lahko nato okrepi gibanje cene navzdol, kar vodi do potencialno znatnih izgub.

Medtem ko lahko kratka gama pozicija povzroči izrazite premike cen navzgor, kar poveča dobičke, lahko tudi poslabša padce cen, kar povzroči strmejše izgube. Zaradi te dvojne narave je ključnega pomena, da so trgovci in vlagatelji previdni in dobro obveščeni pri krmarjenju po trgu opcij, zlasti pri nestanovitnih sredstvih, kot je Bitcoin.

Razmerje MVRV, kar pomeni tržna vrednost do realizirane vrednosti, je uporabna metrika v verigi, ki je priljubljena pri analitikih v verigi zaradi svoje sposobnosti odkrivanja makro premikov in dolgoročnih preobratov trendov v trgovalnih digitalnih sredstvih. Zaradi tega je pomembno orodje, ki bi ga moral imeti v svojem arzenalu vsak trgovec z digitalnimi sredstvi za izboljšano odločanje na podlagi podatkov v verigi.

V svojem bistvu MVRV primerja trenutno ceno (tržno vrednost) kriptovalute z njeno realizirano ceno (realizirano vrednostjo). Realizirana cena je v bistvu povprečna cena, po kateri se je vsak kovanec nazadnje premaknil v verigi. Preprosto povedano, MVRV primerja trenutno ceno Bitcoina s povprečno ceno, po kateri se je nazadnje trgovalo. To pomeni, da je razmerje MVRV mogoče razlagati kot merilo nerealiziranega dobička v ponudbi.

Zakaj bi moralo trgovce skrbeti?

Tukaj je nekaj vpogledov, ki jih lahko zagotovi razmerje MVRV:

- Opazovanje tržnih ekstremov: Visoke vrednosti MVRV (nad 2.4) kažejo, da je trg v stanju precejšnjega nerealiziranega dobička, kar je lahko znak pregretega trga. Po drugi strani pa lahko nizke vrednosti MVRV (pod 1.0) kažejo na trg v težavah, kar lahko nakazuje nakupne priložnosti.

- Prepoznavanje tržnih trendov: Če je MVRV stalno nad svojim enoletnim povprečjem, je to znak bikovskega trenda. Nasprotno, če je pod, je trg morda medvedji. To lahko pomaga trgovcem pri določanju časa njihovih vstopov in izstopov.

- Znaki zgodnjega opozarjanja: Zmanjševanje MVRV, čeprav cene rastejo, je lahko rdeča zastava. Nakazuje, da medtem ko so cene visoke, narašča tudi povprečni strošek pridobitve Bitcoina. To lahko kaže na vrh trga, ko prvi vlagatelji izplačajo denar, zaradi česar so novejši vlagatelji potencialno izpostavljeni padcem.

Na podlagi te dinamike obstajajo jasne aplikacije MVRV za institucionalne subjekte, ki se ukvarjajo s trgom digitalnih sredstev:

- Upravljanje s tveganji: Uporabite MVRV za merjenje razpoloženja na trgu. Visok MVRV lahko nakazuje, da je čas za zavarovanje ali zmanjšanje izpostavljenosti, nizek MVRV pa lahko nakazuje nakupno priložnost.

- Strateški vstopi/izstopi: Za upravljavce premoženja in hedge sklade je MVRV lahko orodje za časovno določanje vstopov in izstopov s trga, maksimiranje dobička in zmanjšanje potencialnih padcev.

- Diverzifikacija portfelja: Če MVRV kaže, da je bitcoin pregret, je morda čas za diverzifikacijo v druga sredstva ali kriptovalute.

Če bi radi izvedeli več o tej metriki, pa tudi odkrili njene izpeljane kazalnike in več načinov, kako se je lahko naučite, je Glassnode pripravil obsežno Splošno. Prav tako vas spodbujamo, da z branjem tega poglobite svoje razumevanje te bistvene metrike namenski članek na straneh Akademije Glassnode ter ta sprehod objavljeno na naši strani Vpogledi v začetku tega leta. Ti viri vam bodo pomagali narediti prve korake v svetu analize v verigi in uporabiti vpoglede, ki jih odkrijete pri vsakodnevnem trgovanju ali dejavnostih obvladovanja tveganja.

Pridobite prilagojene vpoglede

Upamo, da bo Finance Bridge še naprej zagotavljal dragocene vpoglede in vam pomagal učinkoviteje krmariti po kriptovaluti.

Če imate idejo o tem, kako bi lahko izboljšali to glasilo, da bi bilo bolj praktično za vas, vas vabimo, da sodelujete z nami. Ali imate kakršna koli vprašanja o vsebini te številke ali kakšna druga vprašanja? Ali se želite neposredno povezati z našo ekipo analitikov? Ali pa vas zanima, kako lahko izkoristite polni potencial Glassnode?

Ne oklevajte in se obrnite na nas. Vaše misli in vpogledi nam bodo pomagali še naprej izboljševati kakovost naših storitev in tega glasila, zato smo resnično veseli vašega odziva. Načrtujte klic s predanim članom naše institucionalne prodajne ekipe za začetek pogovora.

Zavrnitev odgovornosti: To poročilo ne vsebuje nobenih naložbenih nasvetov. Vsi podatki so zgolj informativni in izobraževalni. Nobena naložbena odločitev ne bo temeljila na tukaj navedenih informacijah in sami ste odgovorni za svoje naložbene odločitve.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: https://insights.glassnode.com/finance-bridge-edition-5/

- :ima

- : je

- :ne

- :kje

- $GOR

- 1

- 1800

- 1949

- 2000

- 95%

- a

- sposobnost

- O meni

- nad

- Akademija

- natančna

- pridobitev

- čez

- Ukrep

- aktivna

- dejavnosti

- dejavnost

- dejanska

- dejansko

- Dodatne

- Poleg tega

- Dodaja

- prilagodite

- nasveti

- po

- proti

- Poravnava

- vsi

- Prav tako

- znesek

- zneski

- pomnožili

- okrepiti

- okrepitev

- an

- Analiza

- Analitiki

- in

- odgovor

- Predvideno

- pričakovanje

- kaj

- se prikaže

- aplikacije

- SE

- območja

- okoli

- Arsenal

- AS

- vidik

- oceniti

- sredstvo

- upravljavci premoženja

- Sredstva

- At

- Avgust

- Na voljo

- povprečno

- nazaj

- ozadje

- Ravnovesje

- temeljijo

- Osnova

- BE

- Nosijo

- Bear Market

- Medvjedast

- ker

- bilo

- pred

- začetek

- počutje

- spodaj

- Boljše

- Stave

- med

- Bitcoin

- Naložbe v bitcoin

- Bitcoin trg

- možnosti bitcoina

- bitcoin zabeležen

- trgovci z bitcoini

- cena bitcoina

- obveznic

- trg obveznic

- Trgi obveznic

- Zadolževanje

- tako

- Break

- MOST

- širši

- Broken

- BTC

- bull

- Bik

- Bikovski

- vendar

- nakup

- Nakup

- by

- izračuna

- CAN

- cap

- Kapital

- Kapitulacija

- ki

- primeru

- Denar

- Izplačam

- Vzrok

- previden

- izzivi

- izziv

- spremenite

- Spremembe

- značilna

- Graf

- jasno

- jasni znaki

- plezanje

- Grozd

- Kohorta

- Coin

- Kovanci

- CoinShares

- boj proti

- kombinacija

- kombinirani

- prihajajo

- primerljiva

- primerjavo

- Primerjava

- celovito

- Skrbi

- zaključuje

- Potrditev

- sotočje

- Connect

- dosledno

- konsolidacijo

- konstruktiven

- vseboval

- vsebina

- ozadje

- nadaljevanje

- naprej

- naprej

- se nadaljuje

- pogodbeno

- kontrast

- prispevali

- Pogovor

- nasprotno

- Core

- strošek

- stroškovna osnova

- bi

- skupaj

- ustvari

- Ustvarjanje

- kriza

- kritično

- ključnega pomena

- kripto

- kripto naložbe

- kripto pokrajina

- cryptocurrencies

- cryptocurrency

- trg kripto valute

- plačila

- Trenutna

- Trenutno

- po meri

- vsak dan

- datum

- iz dneva v dan

- Odločitev

- Odločanje

- odločitve

- Zavrni

- zmanjšuje

- namenjen

- Poglobite se

- globlje

- kljubovanje

- delta nevtralen

- Povpraševanje

- derivat

- opisati

- Kljub

- Podatki

- podrobno

- DID

- digitalni

- Digitalno sredstvo

- Digitalna sredstva

- smer

- neposredno

- odkriti

- odkrivanje

- Odkritje

- stiske

- distribucija

- Razhajanja

- diverzifikacija

- diverzificirati

- do

- ne

- ne

- navzdol

- slaba stran

- padci

- navzdol

- sestavljene

- Kapljice

- med

- dinamično

- dinamika

- e

- vsak

- prej

- Zgodnje

- Gospodarska

- gospodarskih kazalcev

- Edge

- izdaja

- izobraževalne

- učinek

- učinkovito

- Učinki

- bodisi

- srečanje

- spodbujanje

- konec

- sodelovati

- angažiran

- okrepljeno

- subjekti

- dohodni

- Lastniški vrednostni papirji

- zlasti

- Bistvo

- bistvena

- v bistvu

- ETF

- ETH

- Eter (ETH)

- ethereum

- ethereum (ETH)

- Tudi

- Event

- dogodki

- Tudi vsak

- očitno

- poslabšati

- Izmenjava

- menjalni obseg

- Izmenjave

- razburjen

- obstoječih

- izhodi

- izkušnje

- izkušen

- Pojasnite

- raziskuje

- izpostavljena

- Izpostavljenost

- ekstremna

- skrajnosti

- Obraz

- s katerimi se sooča

- Dejstvo

- dejavniki

- ni uspelo

- Falling

- Zvezna

- zvezne rezerve

- povratne informacije

- Nekaj

- financiranje

- finančna

- finančna kriza

- Finančni instrumenti

- Finančni sektor

- prva

- prvi koraki

- prvič

- Flip

- Pretok

- nihanja

- sledi

- sledi

- za

- je pokazala,

- iz

- FTX

- polno

- Sklad

- Skladi

- nadalje

- Prihodnost

- zaslužek

- Galaxy

- Prehod

- merilnik

- Daj

- daje

- Giving

- Pogled

- stekleno vozlišče

- Globalno

- Go

- vlada

- več

- Zelen

- skupina

- Rast

- voden

- imel

- strani

- se je zgodilo

- težje

- Imajo

- Zdravje

- slišati

- hedge

- hedge skladi

- povišana

- Hero

- pomoč

- pomoč

- Pomaga

- tukaj

- visoka

- več

- Poudarjeno

- Najvišje

- zgodovinski

- Zgodovinsko

- HODL

- Hodlerji

- držite

- imetnika

- imetniki

- upam,

- gostitelj

- Kako

- Vendar

- HTTPS

- i

- Ideja

- identificirati

- if

- prizadeti

- udarne

- posledice

- implicirano

- Pomembno

- izboljšanje

- in

- nesreča

- vključujejo

- Vključno

- povečal

- Navedite

- označuje

- označuje

- Kazalec

- kazalniki

- inflacija

- prilivi

- vplivajo

- vplivati

- priliv

- Podatki

- vpogledi

- nestabilnost

- Institucionalna

- instrumenti

- Namen

- obresti

- zainteresirani

- v

- vlaganjem

- naložbe

- Investitor

- Vlagatelji

- povabi

- isn

- vprašanje

- IT

- ITS

- samo

- Pomanjkanje

- Pokrajina

- velika

- v veliki meri

- Zadnja

- vodi

- vodi

- UČITE

- vsaj

- odhodu

- Stopnja

- ravni

- Vzvod

- kot

- Limited

- vrstica

- likvidnostno

- v živo

- Long

- dolgoročna

- dolgoročni imetniki

- več

- Poglej

- si

- statve

- off

- izgube

- nizka

- nižje

- Najnižje

- M2

- Makro

- Makroekonomsko

- Glavne

- vzdrževati

- vzdrževanje

- Znamka

- IZDELA

- Izdelava

- upravljanje

- upravlja

- upravljanje

- Vodje

- označeno

- Tržna

- Market Cap

- tržne občutke

- Tržna struktura

- Tržna vrednost

- volatilnost trga

- Prisotnost

- Stave

- uresničiti

- maksimiranje

- Maj ..

- kar pomeni,

- pomeni

- pomenilo

- merjenje

- član

- pol

- meritev

- Meritve

- Bližnji

- morda

- minimalna

- minimiziranje

- mladoletnika

- skromen

- Momentum

- Denar

- denarna oskrba

- mesec

- mesečno

- več

- Najbolj

- premikanje

- premaknjeno

- Gibanje

- gibanja

- premika

- premikanje

- drseče povprečje

- drseče povprečje

- večletno

- več

- MVRV

- Razmerje MVRV

- Narava

- Krmarjenje

- krmarjenje

- Blizu

- blizu

- skoraj

- Nimate

- negativna

- negativno ozemlje

- negativno

- Nevtralna

- Kljub temu

- Novo

- Nova tržnica

- novejši

- Novice

- št

- opazen

- predvsem

- Upoštevajte

- opozoriti

- Številka

- pojavijo

- oktober

- of

- Ponudbe

- pogosto

- Staro

- on

- Na verigi

- Analiza verige

- podatki o verigi

- ONE

- samo

- Priložnosti

- Priložnost

- Nasprotno

- možnosti

- or

- Ostalo

- naši

- ven

- odtoki

- Outlook

- zunaj

- več

- prevladujoč

- lastne

- Stran

- strani

- Panic

- Udeleženci

- zlasti

- preteklosti

- Vzorec

- Peak

- odstotek

- Obdobje

- obdobja

- Prilagojeno

- perspektiva

- faza

- izbrali

- platon

- Platonova podatkovna inteligenca

- PlatoData

- Točka

- Popular

- Portfelj

- Stališče

- pozicioniranje

- pozicije

- pozitiven

- mogoče

- potencial

- potencialno

- Praktično

- pretežno

- pripravljeni

- tlak

- prejšnja

- Cena

- CENA AKCIJA

- Nihanja cen

- cena gor

- Cene

- cenitev

- primarni

- Izdelki

- Dobiček

- donosnosti

- dobiček

- izrazit

- zagotavljajo

- če

- zagotavlja

- zagotavljanje

- Psihologija

- objavljeno

- namene

- Push

- kakovost

- poizvedbe

- vprašanje

- vprašanja

- območje

- Cene

- razmerje

- RE

- dosežejo

- dosegel

- dosegli

- reakcija

- reading

- realizirano

- realizirana cena

- uresničevanje

- Razlog

- Razlogi

- odboj

- Pred kratkim

- Zabeležena

- okrevanje

- Rdeča

- zmanjša

- Zmanjšana

- Zmanjšanje

- odsevalo

- Režim

- regulatorni

- relativno

- odpor

- ostajajo

- ostalo

- ostanki

- poročilo

- predstavlja

- Reserve

- odpornost

- odporno

- Odpornost

- viri

- Odgovor

- odgovorna

- povzroči

- rezultat

- vrne

- Razkrije

- pregleda

- odmevi

- Dvigne

- narašča

- Tveganje

- tveganih sredstev

- upravljanje s tveganji

- robusten

- Run

- s

- prodaja

- Enako

- Videl

- Lestvica

- Scenarij

- sezonska

- začinjeno

- Oddelek

- sektor

- Sektorji

- glej

- videnje

- Išče

- zdi se

- videl

- prodaja

- prodati bitcoin

- Prodajalci

- Prodaja

- SellOff

- Občutek

- poslan

- sentiment

- september

- Storitve

- nastavitev

- nastavitev

- Delite s prijatelji, znanci, družino in partnerji :-)

- premik

- Izmene

- Kratke Hlače

- kratkoročno

- Kratkoročni nosilec

- shouldnt

- Prikaži

- pokazale

- Razstave

- strani

- vstran

- podpisati

- Signal

- pomemben

- bistveno

- Znaki

- Podoben

- Enostavno

- saj

- Sedenje

- Razmere

- So

- Izključno

- trdna

- nekaj

- SOPR

- Vesolje

- posebej

- Poraba

- konice

- Komercialni

- stabilna

- Stage

- stoječa

- stojala

- Začetek

- začne

- Država

- dinamičnega ravnovesja

- Koraki

- Zaloge

- Strateško

- strategije

- močna

- močnejši

- Struktura

- precejšen

- uspešno

- taka

- predlagajte

- Predlaga

- Povzamemo

- vsote

- supermočnost

- dobavi

- podpora

- ravni podpore

- zatirati

- prenapetost

- Napetosti

- dovzetne

- Gugalnice

- T

- Bodite

- skupina

- tehnični

- tehnična podpora

- Izraz

- Pogoji

- Ozemlje

- kot

- da

- O

- informacije

- svet

- njihove

- sami

- POTEM

- Tukaj.

- zato

- te

- diplomsko delo

- jih

- ta

- letos

- 3

- vsej

- Tako

- zategovanje

- čas

- do

- orodje

- vrh

- Skupaj za plačilo

- dotaknil

- dotika

- trgovati

- s katerimi se trguje

- trgovec

- trgovci

- Trgovanja z dobičkom

- Trgovanje

- Trgovalni Strategije

- obseg trgovanja

- tradicionalna

- usmeritev

- Transakcije

- prevesti

- Zakladnice

- zakladnica

- Trend

- Trends

- turbulenca

- dva

- tipičen

- Negotovost

- odkrijte

- v postopku

- osnovni

- razumevanje

- pod vodo

- Nepričakovana

- odvijanje

- edinstven

- za razliko od

- nepredvidljivo

- nerealizirane izgube

- pretresi

- Upside

- navzgor

- navzgor

- navzgor

- us

- nas zakladnice

- Ministrstvo za finance ZDA

- uporaba

- dragocene

- vrednost

- Vrednote

- Ve

- Poglej

- vidna

- ključnega pomena

- nestanovitne

- Volatilnost

- Obseg

- prostornine

- opozorilo

- je

- valovi

- načini

- we

- Wealth

- Weeks

- teža

- Dobro

- šla

- so bili

- kdaj

- ali

- ki

- medtem

- WHO

- katerih

- bo

- z

- v

- svet

- bi

- leto

- letno

- še

- donos

- donosov

- jo

- Vaša rutina za

- zefirnet