Ob vstopu v leto 2024 je stanje avtomobilskega sektorja različno

sporočanje, razdrobljeni trgi in pomembne implozivne sile

vpliva na glavne megatrende. Za vse štiri sisteme CASE (povezan,

Automated, Shared, and Electrified), 2023 je pokazala razpoke v

stopnje širitve in dolgoročni obeti teh razvojnih usmeritev

področja. Toda kje poteka pridobivanje surovin za baterije s strani proizvajalcev originalne opreme in

dobavitelji ustrezajo sliki?

Kot kazalniki ravni trga, kot so obrestne mere, posojilo do

vrednost, zamuda pri posojilih in vrnitev na trg vse kaže na nasprotne vetrove –

Sporočila OEM so se spremenila iz samozavestne širitve v eno od

vrednostna ponudba. Dobavitelji s prezadolženostjo prihajajo na roko

bodo morali ponovno uravnotežiti svojo kratkoročno strategijo v smeri ustvarjanja

plačila po višjih obrestnih merah namesto dolgoročnih

naložbe.

Vse proizvajalce originalne opreme in dobavitelje prve stopnje podpira dobava materiala

verige, ki neposredno določajo, katera prizadevanja bodo uspešna

spreminjanje ekonomske izvedljivosti, tržnega dosega in tehničnega

spretnosti svojih naložb.

Surovine za EV baterije

Na primer, elementi redkih zemelj podpirajo magnete v mnogih

elektromotorji, izboljšanje materialnih lastnosti legacy

materiali in omogočajo vseprisotno tehnologijo, kot je občutljivost na dotik

zasloni. Ta kategorija razvoja mineralov hrani mnoge

napredne tehnološke pakete, ki se obravnavajo kot luksuzni ali celo preprosto

konkurenčen s strani potrošnikov.

Toda pod drobnogledom je tudi razmeroma vsakdanji mineral: baker.

V rudarjenje bakra je trenutno premalo vloženo in je ključnega pomena znotraj

prizadevanja za energetski prehod, vendar že vidimo 1. stopnjo

dobavitelji in proizvajalci originalne opreme, ki želijo zamenjati ta material v elektrificiranem

vozila. Baterijski vodili in polnilni kabli se premikajo proti

aluminij v ciklu, ki je že dolgo znan infrastrukturni uporabi

primerih. V teh aplikacijah bo razmerje cen 4:1 vodilo material

spremembe infrastrukturnih zgradb in aplikacij na vozilih

lahko opazi podobno prelomno točko. Storitve razgradnje identificirajo

izboljšave pri sestavljanju in stroških, ki izhajajo iz tega materiala

spremenite.

Oskrbovalna veriga materialov je trenutno druga glavna

blokada splošne stopnje uvajanja baterijskih električnih vozil. The

rudarski sektor se sooča s težavo prepričati vse večjo etičnost

bazo vlagateljev svojih poverilnic ESG.

Investicije in prečkanje prepada

Zaradi nekaterih vlagateljev, ki zadržujejo predanost rudarjenju

sektorju še ni pridobil potrebnih naložb v minerale

raziskovanje in pridobivanje za podporo prehodu na mainstream

električna vozila. Za vsak glas, ki oznanja prihodnost

da bo avtomobilska industrija električna, ostaja prepad v naložbah

kar potrjuje veljavnost obotavljanja Main Street do EV

posvojitev. Medtem ko strokovnjaki iz industrije, poslovni voditelji in tržniki

vse kaže na baterijska električna vozila, glavne potrošnike

še vedno niso našli težave, ki bi jo rešila električna vozila

vsakdanje življenje.

Bojaznost institucionalnih vlagateljev lahko izvira iz

realnosti stopenj uporabe električnih vozil na trgu – zlasti na severu

Amerika. Ali pa lahko kaže na težave pri pridobivanju surovega

materialnih trgov za napredek – naloga, ki traja desetletja

dovoljenj in ostaja zelo občutljiv na tržno povpraševanje.

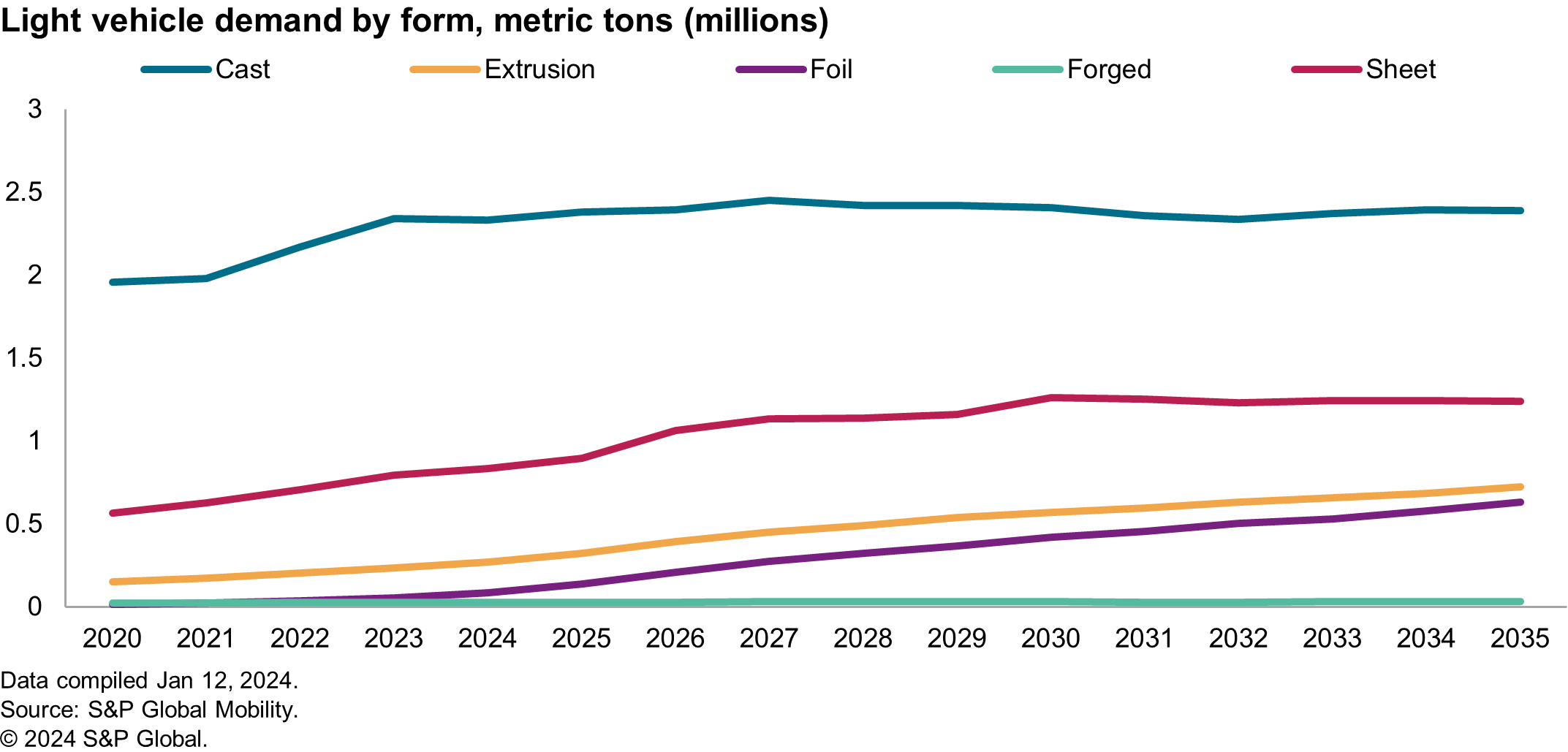

Na primer, spodnji grafikon prikazuje severnoameriško povpraševanje po

aluminij – standardna sestavina za preživetje baterije, vendar

tudi oskrbovalna točka. Zahteva po pogonu čez več

sestavnih delov se premika od ulitkov nižje vrednosti tradicionalnih

sisteme za ekstruzije, visokokakovostne ulitke in celo folije

rjuhe. Vse te oblike zahtevajo aluminij z manj nečistočami,

kar vpliva na stroške odpadkov in lahko zahteva redčenje z

dodatni primarni aluminij.

Leta 2023 je simpozij Platt's Aluminium ugotovil, da je visoka kakovost

virov recikliranja aluminija, kot so pločevinke za pijače, ne bi bilo

lahko premosti vrzeli v povpraševanju v Severni Ameriki in najnovejši

številke trgovinskega primanjkljaja odražajo točnost te napovedi.

Na primarnih trgih so še vedno precejšnje ovire

premagati tudi pri popularizaciji ponovne predelave ostankov boksita

znano kot rdeče blato, in drugi rudarski odpadki za zagotavljanje dodatnih

tržna vrednost z izboljšanim vplivom na okolje. Nizek dobiček

marže, dolgotrajno povračilo, visoko tveganje načrtovanja in visoko

občutljivost na operativno odličnost je lahko razlog, zakaj vlagatelji tega niso storili

podpirala trg pridobivanja mineralov, kolikor je le mogoče

potrebno. Lahko pa gre tudi za posvojitev potrošnikov

čelni veter. Raziskava, ki jo je leta 2023 izvedel S&P Global Mobility

ugotovljeno zanimanje za rafiniranje jalovine za pridobivanje visoke vrednosti

mineralov, hkrati pa izboljšuje okolje skrbništvo, vendar je izrazil težave v

iskanje investitorjev.

Ocena tveganja države

V zadnjih nekaj letih je prišlo do več velikih motenj v dobavni verigi

materialni viri so temeljito spremenili način ocenjevanja proizvajalcev originalne opreme

tveganje sprejema novega materiala v vozila. In včasih

vzroki za zastoje v dobavni verigi so nenavadni. Kot primer,

priprave na zimske olimpijske igre v Pekingu na celinski Kitajski

povzročilo pomanjkanje magnezija (zaradi elektrarn

prisiljeni zapreti okoli dogodka zaradi strožjega čistega zraka

pravila, ki so povzročila zmanjšanje zmogljivosti taljenja). to

ponazoril, kako se 80 % svetovnega mesta zanaša na eno mesto

dobava blaga bi lahko povzročila primanjkljaj – povzročitev

dobavitelji mrzlično lovijo reciklirane materiale.

Regionalni viri materialov, kot so nikelj, mangan in

Proizvajalci originalne opreme so postali bolj občutljivi na kobalt. Nekatera podjetja imajo

podpisano ESG

izjave o poreklu izvora njihovega materiala, do

izognili škodljivim učinkom družbenih tveganj, povezanih z znamko

določene regije proizvodnje. Morda so najboljši materiali v svojem razredu

nadomeščen z "najboljšim v izogibanju tveganju".

Kljub včasih okornim procesom odločanja pri

Proizvajalci originalne opreme, uskladitev stroškov in zmanjšanje tveganja se lahko hitro premaknejo. z

nedavno pomanjkanje grafita v industriji baterij, dobavni verigi

prizadevanja za lokalizacijo iščejo dlje v surovino

strategije pridobivanja, da se zagotovi čim manjše tveganje.

ESG in trajnost

Za večino ljudi v podjetjih je "trajnost" običajno zaskrbljujoča

dolgoživost financ, uspešnost izdelka in zmanjšanje

odpadkov znotraj sistemov. Sporočila o trajnosti so v

nekateri krogi postanejo enakovredni obračunavanju ogljika.

Zmogljivost materialov v realnih pogojih bo

v nasprotju s tržnimi sporočili in idealističnimi scenariji. Za

od inženirjev zahtevajo, da izboljšajo vsebnost recikliranih materialov

komponente, zmanjšati ogljični odtis ali vključiti biomateriale

njihove komponente, je naloga običajno povezana s stroški

nevtralnost. Toda glede na trenutne makroekonomske razmere,

portfeljev avtomobilskih izdelkov in spreminjanje optike na visoki ravni

pobud, se lahko trajnost razvija proti začetni

opredelitev splošne okoljske odgovornosti.

Proizvajalci originalne opreme v Evropi si trenutno prizadevajo doseči recikliran material

pred uradno odobritvijo. vendar

so velike težave z veljavnimi predpisi iz

perspektive proizvajalcev originalne opreme in dobaviteljev materiala.

Pooblastilo EU za reciklirano vsebino ni sistem, ki temelji na globah,

temveč metrika na podlagi skladnosti, ki bo določila, ali a

vozilo se lahko proda v regiji. V primerih fino zasnovanih sistemov,

Proizvajalci originalne opreme lahko tolerirajo mešani načrt prehoda, pri čemer lahko zmanjšajo

v smeri skladnosti z regulativnim okvirom ob sprejemanju

povečane stroške poslovanja v kratkem času. Vendar pa v

v tem primeru nobeno vozilo z manj kot 25 % reciklirane plastike ne bo

dovoliti prodajo na trgu EU.

Inženirji komponent iščejo reciklirane izdelke pri svojih dobaviteljih

vsebine, ki jih je mogoče hitro integrirati v obstoječa vozila –

in to je glavna točka trenja v industriji materialov.

Kemična podjetja imajo obstoječe spojine reciklirane vsebine

na voljo za komercialno uporabo, vendar jim ni uspelo

postopke potrjevanja.

Možno je, da proizvajalci originalne opreme niso namenili dovolj proračuna za

ti obsežni in dragi postopki ponovnega certificiranja, ki temeljijo na

Raziskave S&P Global Mobility znotraj baze ponudbe. ena

Raziskana prenova komponent je bila v proračunskem razponu od 50 do 80 USD

Milijonov, te dejavnosti pa so se zaradi proračuna upočasnile

prerazporediti v razvoj baterijskega sistema, glede na

dobavitelj. Poleg tega je S&P Global Mobility to izvedel

ti dobavitelji materiala zelo neradi vlagajo v novo

procesni sistemi, ki omogočajo integracijo post-potrošnikov

odpadke v surovino. Čeprav je najsodobnejši

veliko teh javnih dobaviteljev tvega

donosnost v procesu.

Popolnoma naložen ali prazen?

Medtem ko so materiali lahko geopolitično in regulativno tveganje, tam

so neopažene prednosti ustrezne izbire materiala, ko jih ocenjujemo

z vidika od spodaj navzgor.

Nekatere skupine na izbiro materiala gledajo kot na infrastrukturo: Če je

deluje, bo podjetje vložilo le znesek, potreben za ohranitev

kolesa se vrtijo. Za druge je izbira materiala vrh

inovacije, ki neposredno vplivajo na stranke. Primeri uporabe

vozila so končna demografska skupina, intersekcionalnost,

in praktičnost.

Proizvajalci avtomobilov veliko vlagajo v otipljive površine, vendar

razbremenitev vozila z odstranitvijo predmetov, kot je preproga, oz

z uporabo blaga ali izpostavljenih netkanih površin lahko povzroči vozilo

ki daje vtis robustnega razkošja. Za drugega potrošnika,

videti vozilo z ekološko zavestjo ničelnega odlaganja

odpadki, uporaba biopolimerov ali meritve, ki odražajo količino recikliranega

vsebino, se lahko uskladi z njihovimi temeljnimi vrednotami in čustvenim občutkom

zakaj kupijo vozilo.

Prednosti materialov v dobavni verigi

Torej, ali se materiali obravnavajo kot infrastruktura ali inovacija?

Obe definiciji sta pravilni. Surovine podpirajo sisteme

skupine formalno označene kot infrastruktura, po možnosti postavitev

minerali kot stari starši teh sistemov.

Proizvajalci originalne opreme so poskušali zagotoviti razširitvene portfelje v

litija, pri čemer v primerjavi s tem predvidevajo pomanjkanje tega minerala

s svojimi načrti izdelkov. Vendar to ni edina nevarnost

material za proizvajalce originalne opreme, kot so geopolitični, skladnost in trg

občutki narekujejo drugačne pogoje. Proizvajalci originalne opreme morajo prinesti surovo

dobavne verige materiala nazaj proti montažnim obratom, izboljšati

notranjo prepoznavnost materiala in ohranjanje inflacijskih cen

preverite.

Avtomobilski industriji kompleksni sistemi niso tuji,

logistične občutljivosti ali celo vertikalne integracije. Mnogi od

navedeni cilji proizvajalcev originalne opreme trenutno tekmujejo za proračun, talent,

in marketinško pozornost.

2024 lahko pokaže prednostne naloge proizvajalcev originalne opreme v konkurenčnih ciljih

okolje, pri čemer enometrične ocenjevalne lestvice niso več

ustrezne metode za merjenje njihove tržne uspešnosti. nekaj

raztegnjeni cilji uspešnosti podjetja se lahko osredotočajo na temeljno vrednost

ponudbe, potrebe potrošnikov in donosnost. Močan posel

primeri, ki zajemajo pesek, povečanje učinkovitosti in zmanjšanje količine odpadkov

pričakovano zmagovalne teme.

ZA VEČ O MATERIALIH IN LAHKI TEŽI

LASTNOSTI IN PRIMERJALNA TEHNOLOGIJA

BITI PRETRES PRI DOBAVITELJIH EV

AVTOMOBILSKO NAČRTOVANJE IN NAPOVEDOVANJE

Ta članek je objavil S&P Global Mobility in ne S&P Global Ratings, ki je ločeno upravljan oddelek S&P Global.

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- vir: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :ima

- : je

- :ne

- :kje

- ][str

- 1

- 2023

- 2024

- a

- Sposobna

- sprejemanje

- Po

- računovodstvo

- natančnost

- pridobitev

- čez

- dejavnosti

- Dodatne

- Poleg tega

- Sprejetje

- napredno

- Napredna tehnologija

- vplivajo

- AIR

- uskladiti

- poravnava

- vsi

- dodeljenih

- omogočajo

- že

- Prav tako

- Čeprav

- Amerika

- Ameriška

- znesek

- an

- in

- Še ena

- kaj

- aplikacije

- primerno

- odobritev

- odobritve

- SE

- območja

- okoli

- članek

- AS

- Skupščina

- povezan

- At

- poskus

- pozornosti

- Avtomatizirano

- avtomobilska

- avtomobilska industrija

- Na voljo

- odpor

- izogniti

- nazaj

- peka

- bari

- baza

- temeljijo

- baterije

- baterija

- Akumulatorska električna vozila

- BE

- postanejo

- Peking

- počutje

- spodaj

- Prednosti

- BEST

- PIJAČA

- Big

- Biomateriali

- oporniki

- tako

- MOST

- prinašajo

- proračun

- Proračuni

- Gradi

- avtobus

- poslovni

- Poslovni voditelji

- vendar

- by

- kabli

- CAN

- kapaciteta

- ogljika

- ogljični odtis

- preproga

- primeru

- primeri

- Kategorija

- povzročilo

- vzroki

- povzroča

- nekatere

- verige

- verige

- spremenite

- spremenilo

- Spremembe

- spreminjanje

- lastnosti

- polnjenje

- Graf

- prepad

- preveriti

- kemijske

- Kitajska

- krogi

- mesto

- čiščenje

- Zapri

- kako

- prihajajo

- komercialna

- Zaveza

- blago

- Podjetja

- podjetje

- Primerjava

- tekmuje

- konkurenčno

- kompleksna

- skladnost

- izpolnjujejo

- komponenta

- deli

- Skrbi

- Pogoji

- poteka

- Prepričani

- povezane

- šteje

- Potrošnik

- Potrošniki

- vsebina

- prepričati

- Baker

- Core

- Temeljne vrednote

- Corporate

- popravi

- strošek

- drago

- stroški

- bi

- Mandatno

- prehodih

- okoren

- Trenutna

- Trenutno

- Stranke, ki so

- cikel

- vsak dan

- Dolg

- desetletja

- Odločanje

- PRIMANJKALJ

- opredelitev

- definicije

- Povpraševanje

- Demografski podatki

- Ugotovite,

- Razvoj

- drugačen

- Težave

- Težavnost

- redčenje

- neposredno

- prikazovalniki

- motnje

- delitev

- ne

- tem

- pogon

- 2

- trajanje

- Zemlja

- Ekološko ozaveščeno

- Gospodarska

- Učinki

- učinkovitosti

- prizadevanja

- električni

- Električno vozilo

- električna vozila

- elementi

- objem

- omogočajo

- energija

- Inženirji

- dovolj

- zagotovitev

- okolje

- okolja

- Enakovredna

- ESG

- zlasti

- etično

- EU

- Evropa

- EV

- EV baterije

- oceniti

- ocenili

- Tudi

- Event

- Tudi vsak

- razvijajo

- Primer

- Odličnost

- prekomerno

- obstoječih

- Širitev

- Pričakuje

- Strokovnjaki

- raziskovanje

- izpostavljena

- izražena

- obsežen

- ekstrakt

- pridobivanje

- obrazi

- izvedljivost

- Lastnosti

- Nekaj

- manj

- financ

- Najdi

- iskanje

- fit

- Osredotočite

- folije

- Odtis

- za

- prisiljena

- sile

- Napoved

- predvidevanje

- formalno

- Formalno

- Obrazci

- Naprej

- je pokazala,

- štiri

- Okvirni

- trenja

- iz

- v osnovi

- nadalje

- Prihodnost

- zaslužek

- vrzeli

- pridobili

- geopolitične

- pridobivanje

- daje

- Globalno

- Cilji

- skupina

- Skupine

- Imajo

- čelni vetrovi

- Zdravje

- obotavljanje

- visoka

- na visoki ravni

- visoka kvaliteta

- zelo

- gospodarstvo

- Kako

- Vendar

- HTML

- HTTPS

- Lov

- Ovir

- identifikacijo

- if

- vpliv

- izboljšanje

- izboljšalo

- Izboljšave

- izboljšanju

- in

- povečal

- Navdušen

- kazalniki

- Industrija

- strokovnjaki iz industrije

- Inflacijski

- Infrastruktura

- sestavina

- začetna

- pobud

- Inovacije

- primer

- Namesto

- Institucionalna

- institucionalni vlagatelji

- integrirati

- integrirana

- integracija

- obresti

- Obrestne mere

- notranji

- v

- Invest

- naložbe

- naložbe

- Investitor

- Vlagatelji

- IT

- Izdelkov

- ITS

- Imejte

- znano

- Zadnja

- Zadnji

- Voditelji

- naučili

- Legacy

- manj

- Stopnja

- litij

- v živo

- živi

- posojila

- Lokalizacija

- Long

- dolgoročna

- več

- dolgoživost

- si

- statve

- nizka

- nižje

- Razkošen

- Luksuzni

- Makroekonomsko

- je

- Magneti

- Glavne

- celini

- celinsko porcelan

- Mainstream

- velika

- Znamka

- Izdelava

- upravlja

- Mandat

- več

- marže

- Tržna

- tržne uspešnosti

- Tržna vrednost

- trgovci

- Trženje

- Prisotnost

- Material

- materiali

- Maj ..

- Srečati

- sporočil

- sporočanje

- Metode

- meritev

- Meritve

- milijonov

- mineralna

- minerali

- Rudarstvo

- mešano

- mobilnost

- več

- Najbolj

- Motorji

- premikanje

- premikaj se naprej

- premikanje

- veliko

- več

- Nimate

- potrebna

- potrebe

- Nevtralnost

- Novo

- Nikelj

- št

- sever

- North America

- opozoriti

- številke

- of

- Olimpijske igre

- on

- ONE

- samo

- operativno

- optika

- or

- izvor

- Ostalo

- drugi

- Splošni

- Premagajte

- pakete

- PLAČILO

- Plačila

- ljudje

- performance

- perspektiva

- slika

- ključno

- Načrt

- načrtovanje

- načrti

- rastline

- plastike

- platon

- Platonova podatkovna inteligenca

- PlatoData

- Obljuba

- Točka

- portfelji

- mogoče

- mogoče

- moč

- elektrarne

- napoved

- Cena

- cenitev

- primarni

- Predhodna

- problem

- Težave

- Postopek

- Procesi

- obravnavati

- proizvodnjo

- Izdelek

- proizvodnja

- Dobiček

- donosnosti

- pravilno

- predlog

- pogon

- zagotavljajo

- hrabrost

- objavljeno

- nakup

- Dajanje

- hitro

- območje

- REDKO

- Cene

- precej

- ocen

- razmerje

- Surovi

- RE

- dosežejo

- resnični svet

- realnosti

- rebalans

- nedavno

- recikliranih

- recikliranje

- Rdeča

- preoblikovanje

- zmanjša

- Zmanjšanje

- rafiniranje

- odražajo

- razmišljanje

- o

- okolica

- regije

- predpisi

- regulatorni

- relativno

- odvisnost

- ostanki

- odstranitev

- zamenjajte

- nadomesti

- zahteva

- obvezna

- Zahteve

- Raziskave

- Odgovornost

- povzroči

- rezultat

- vrnitev

- Tveganje

- tveganje

- tveganja

- Valjanje

- pravila

- s

- S&P

- S&P Global

- prodaja

- luske

- scenariji

- pregled

- drugi

- sektor

- zavarovanje

- glej

- videnje

- videl

- izbor

- občutljiva

- občutljivost

- sentiment

- Storitve

- več

- deli

- Izmene

- Kratke Hlače

- pomanjkanja

- primanjkljaj

- Prikaži

- je pokazala,

- Razstave

- podpisano

- pomemben

- Podoben

- preprosto

- sam

- družbeni

- prodaja

- SOLVE

- nekaj

- Včasih

- Viri

- Sourcing

- standardna

- stojala

- state-of-the-art

- navedla

- Še vedno

- tujec

- strategije

- Strategija

- ulica

- močna

- Boj

- uspeh

- taka

- dobavitelj

- dobavitelji

- dobavi

- dobavne verige

- Napajalne verige

- podpora

- Podprti

- Trajnostni razvoj

- Simpozij

- sistem

- sistemi

- meni

- talent

- Naloga

- teardown

- tehnični

- Tehnologija

- Izraz

- Pogoji

- kot

- da

- O

- Prihodnost

- njihove

- Tukaj.

- te

- jih

- ta

- tisti,

- skozi

- živali

- Nasvet

- Nagibanje

- Točka preloma

- do

- Teme

- na dotik

- proti

- proti

- trgovini

- tradicionalna

- Prehod

- tipično

- povsod

- Končni

- pod

- podlaga

- nenavadno

- uporaba

- uporabo

- navadno

- potrjevanje

- vrednost

- predlog za vrednost

- Vrednote

- vozilo

- Vozila

- vertikalno

- Poglej

- vidljivost

- Voice

- je

- Odpadki

- način..

- we

- kdaj

- ali

- ki

- medtem

- zakaj

- bo

- zmago

- Winter

- Zimske olimpijske igre

- z

- v

- deluje

- deluje

- bi

- let

- še

- zefirnet

- nič