Opomba: spodaj omenjam imena različnih projektov samo za primerjavo in primerjavo njihovih mehanizmov prodaje žetonov; tega NE bi smeli jemati kot potrditev ali kritiko katerega koli specifičnega projekta kot celote. Povsem možno je, da je kateri koli projekt kot celota popolna smeti in ima še vedno odličen model prodaje žetonov.

V zadnjih nekaj mesecih smo opazili vse več inovacij v modelih prodaje žetonov. Pred dvema letoma je bil prostor preprost: obstajala je omejena prodaja, ki je prodala fiksno število žetonov po fiksni ceni in s tem fiksno vrednotenje in bi se pogosto hitro razprodala, in obstajala je neomejena prodaja, ki je prodala toliko žetonov, kot je bilo ljudi. pripravljeni kupiti. Zdaj opažamo porast zanimanja, tako v smislu teoretične preiskave kot v mnogih primerih implementacije v resničnem svetu, za hibridno omejeno prodajo, obratne nizozemske dražbe, dražbe Vickrey, sorazmerna povračila in številne druge mehanizme.

Mnogi od teh mehanizmov so nastali kot odziv na zaznane napake v prejšnjih načrtih. Skoraj vsaka pomembna prodaja, vključno z Brave's Basic Attention Tokens, Gnosis, prihajajočo prodajo, kot je Bancor, in starejšimi, kot je Maidsafe, in celo sama prodaja Ethereuma, je bila deležna precejšnje količine kritik, ki vse kažejo na preprosto dejstvo : do sedaj še vedno nismo odkrili mehanizma, ki bi imel vse ali celo večino lastnosti, ki bi si jih želeli.

Poglejmo nekaj primerov.

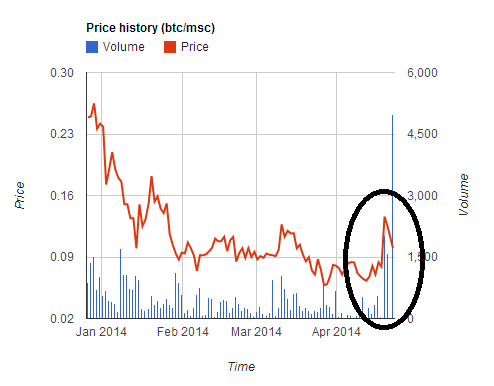

Sobarica

O decentralizirana internetna platforma zbral 7 milijonov dolarjev čez pet ur. Vendar so naredili napako, ko so sprejeli plačilo v dveh valutah (BTC in MSC) in dali ugoden tečaj za kupce MSC. to je vodilo do začasna približno 2-kratna apreciacija cene MSC, saj so uporabniki pohiteli z nakupom MSC, da bi sodelovali v prodaji po ugodnejšem tečaju, potem pa je cena po koncu prodaje doživela podobno strm padec. Številni uporabniki so svoj BTC pretvorili v MSC, da bi sodelovali pri prodaji, vendar se je prodaja zanje prehitro zaključila, zaradi česar so obtičali s približno 30-odstotno izgubo.

Ta prodaja in še nekaj drugih po njej (kašelj kašelj Zaupamo, TokenCard), pokazal lekcijo, za katero upajmo, da do zdaj ne bo sporna: vodenje prodaje, ki sprejema več valut po fiksnem menjalnem tečaju, je nevarno in slabo. Ne počni tega.

Ethereum

Prodaja Ethereuma ni bila omejena in je trajala 42 dni. Prodajna cena je bila 2000 ETH za 1 BTC prvih 14 dni, nato pa je začela linearno naraščati in končala pri 1337 ETH za 1 BTC.

Pri razprodaji Ethereuma so kupci, ki jim je resnično mar za predvidljivost vrednotenja, na splošno kupovali 14. dan z obrazložitvijo, da je bil to zadnji dan celotnega diskontnega obdobja in so tako na ta dan imeli največjo predvidljivost skupaj s polnim popustom, vendar vzorec zgoraj je težko ekonomsko optimalno vedenje; ravnotežje bi bilo nekaj takega, kot da bi vsi kupili zadnjo uro 14. dneva, sklenili zasebni kompromis med gotovostjo vrednotenja in prevzemom 1.5-odstotnega zadetka (ali, če bi bila gotovost res pomembna, bi se nakupi lahko prelili v 15., 16. dan). in kasnejših dneh). Zato ima model zagotovo nekaj precej nenavadnih ekonomskih lastnosti, ki bi se jim res radi izognili, če obstaja primeren način za to.

BAT

V letu 2016 in začetku leta 2017 je bila najbolj priljubljena oblika omejene prodaje. Lastnost omejene prodaje je, da je zelo verjetno, da je zanimanje preveliko, zato obstaja velika spodbuda, da pridete prvi. Na začetku je prodaja trajala nekaj ur. Vendar se je hitrost kmalu začela povečevati. First Blood je prinesel veliko novic, ko je končal prodajo v višini 5.5 milijona dolarjev dve minuti - medtem aktivni napadi zavrnitve storitve na verigi blokov Ethereum. Vendar pa je apoteoza tega ravnotežja med dirko in Nashem prišla šele s prodajo BAT prejšnji mesec, ko je Prodaja v vrednosti 35 milijonov dolarjev je bila zaključena v 30 sekundah zaradi velikega zanimanja za projekt.

- Skupne plačane transakcijske provizije so bile 70.15 ETH (>15,000 $), pri čemer je najvišja posamezna provizija ~6,600 $

- 185 nakupov je bilo uspešnih, več kot 10,000 neuspešnih

- Zmogljivost verige blokov Ethereum je bila polna 3 ure po začetku prodaje

Tako začenjamo opažati, da se omejena prodaja približuje svojemu naravnemu ravnotežju: ljudje poskušajo drug drugemu preseči transakcijske provizije, do točke, ko bi morebitni milijoni dolarjev presežka šli v roke rudarjem. In to še preden se začne naslednja stopnja: velika rudarska združenja se zaletijo v začetek vrstice in sama pokupijo vse žetone, preden lahko kdo drug.

Gnosis

Prodaja Gnosis je poskušala ublažiti ta vprašanja z novim mehanizmom: obratno nizozemsko dražbo. Izrazi so v poenostavljeni obliki naslednji. Bila je omejena prodaja z zgornjo mejo 12.5 milijona USD. Vendar je bil delež žetonov, ki bi ga dejansko prejeli kupci, odvisen od tega, kako dolgo je trajala prodaja. Če bi se končalo prvi dan, bi bilo le ~5 % žetonov razdeljenih med kupce, ostalo pa bi imela ekipa Gnosis; če bi se končalo drugi dan, bi bilo ~10 % in tako naprej.

Namen tega je ustvariti shemo, kjer je, če kupite ob času �, zagotovljeno, da boste kupili po vrednosti, ki je največ 1�.

Obstajata dva možna rezultata:

- Prodaja se zaključi, preden vrednost pade pod V. Potem ste srečni, ker ste ostali zunaj tega, za kar ste mislili, da je slab posel.

- Prodaja se zaključi, ko vrednost pade pod V. Nato ste poslali svojo transakcijo in ste srečni, ker ste se sklenili, za kar ste mislili, da je dober posel.

Vendar pa je veliko ljudi napovedovalo, da bo zaradi "strahu pred zamudo" (FOMO) veliko ljudi preprosto "iracionalno" kupilo prvi dan, ne da bi sploh pogledali vrednotenje. In točno to se je zgodilo: prodaja se je končala v nekaj urah, zaradi česar je prodaja dosegla zgornjo mejo 12.5 milijona dolarjev, ko je prodajala le približno 5 % vseh obstoječih žetonov – implicitno vrednotenje več kot $ 300 milijonov.

Vse to bi seveda bil odličen potrjujoč dokaz za pripoved, da so trgi popolnoma neracionalni, ljudje ne premislijo jasno, preden vržejo velike količine denarja (in pogosto, kot podtekst, da je treba ves prostor nekako potlačeno, da bi preprečili nadaljnje bujanje), če ne bi bilo enega neprijetnega dejstva: trgovci, ki so kupili prodajo, so imeli prav.

Kaj se je zgodilo? Nekaj tednov pred začetkom prodaje, ko se je soočila z kritikami javnosti, da bodo, če bodo imeli večino kovancev, delovali kot centralna banka z možnostjo močne manipulacije cen GNO, se je ekipa Gnosis strinjala, da bo držala 90 % kovancev. ki niso bile prodane eno leto. Z vidika trgovca so kovanci, ki so dlje časa zaklenjeni, kovanci, ki ne morejo vplivati na trg, zato v kratkoročni analizi morda tudi ne obstajajo. To je tisto, zaradi česar je Steem sprva dobil tako visoko vrednost lani julija, kot tudi Zcash v zelo zgodnjih trenutkih, ko je cena vsakega kovanca je bilo več kot 1,000 $.

Zdaj eno leto ni da dolgo časa in zaklepanje kovancev za eno leto ni niti približno isto kot zaklepanje kovancev za vedno. Vendar gre utemeljitev dlje. Tudi po izteku enoletnega obdobja zadrževanja lahko trdite, da je v interesu ekipe Gnosis, da sprosti zaklenjene kovance le, če menijo, da bo to povzročilo dvig cene, in torej, če zaupate presoji ekipe Gnosis, to pomeni da bodo nekaj naredili kar je za ceno GNO vsaj tako dobro kot preprosto zaklepanje kovancev za vedno. Zato je bila prodaja GNO v resnici bolj podobna omejeni prodaji z zgornjo mejo 12.5 milijona dolarjev in vrednotenjem 37.5 milijona dolarjev. In trgovci, ki so sodelovali pri prodaji, so se odzvali natanko tako, kot bi se morali, zaradi česar so se številni spletni komentatorji spraševali, kaj se je pravkar zgodilo.

Zagotovo obstaja nenavadno brbotanje o kriptosredstvih, s različna sredstva brez imena doseganje tržne kapitalizacije od 1 do 100 milijonov dolarjev (vključno z Bitbean v času tega pisanja znaša 12 milijonov dolarjev, PotCoins pri 22 milijonih dolarjev, PepeCash pri 13 milijonih dolarjev in smileycoin pri 14.7 milijona dolarjev) samo zato, ker. Vendar pa obstajajo močni argumenti, da udeleženci v fazi prodaje v mnogih primerih ne delajo nič narobe, vsaj zase; namesto tega trgovci, ki kupujejo v prodaji, preprosto (pravilno) napovedujejo obstoj stalnega balona, ki se kuha od začetka leta 2015 (in verjetno od začetka leta 2010).

Še pomembneje pa je, če odmislimo vedenje balona, obstaja še ena upravičena kritika prodaje Gnosisa: kljub njihovi enoletni obljubi o neprodaji bodo sčasoma imeli dostop do vseh svojih kovancev in bo v omejenem obsegu lahko deloval kot centralna banka s sposobnostjo močne manipulacije cen GNO, trgovci pa se bodo morali spoprijeti z vso negotovostjo denarne politike, ki jo to vključuje.

Določanje težave

Torej, kaj bi a dobro kako izgleda mehanizem prodaje žetonov? Eden od načinov, kako lahko začnemo, je, da pregledamo kritike obstoječih modelov prodaje, ki smo jih videli, in pripravimo seznam želenih nepremičnin.

Naredimo to. Nekatere naravne lastnosti vključujejo:

- Gotovost vrednotenja – če sodelujete v prodaji, bi morali imeti gotovost glede vsaj zgornje meje vrednotenja (ali, z drugimi besedami, spodnje meje odstotka vseh žetonov, ki jih dobite).

- Gotovost sodelovanja – če poskušate sodelovati pri prodaji, lahko na splošno računate na uspeh.

- Omejitev zbranega zneska – da bi se izognili temu, da bi bili dojeti kot pohlepni (ali da bi morda zmanjšali tveganje regulativne pozornosti), mora imeti prodaja omejitev zneska denarja, ki ga zbere.

- Brez centralnega bančništva – izdajatelj prodaje žetonov ne bi smel imeti nepričakovano zelo velikega odstotka žetonov, ki bi mu omogočil nadzor nad trgom.

- Učinkovitost – prodaja ne sme povzročiti znatne ekonomske neučinkovitosti ali mrtvih izgub.

Se sliši razumno?

No, tukaj je ne tako zabaven del.

- (1) in (2) ni mogoče v celoti izpolniti hkrati.

- Vsaj brez uporabe zelo pametnih trikov (3), (4) in (5) ni mogoče zadovoljiti hkrati.

Te lahko navedemo kot "prvo dilemo prodaje žetonov" in "drugo trilemo prodaje žetonov".

Dokaz za prvo dilemo je preprost: predpostavimo, da imate prodajo, pri kateri uporabnikom zagotovite gotovost vrednotenja v višini 100 milijonov dolarjev. Predpostavimo, da uporabniki poskušajo v prodajo vreči 101 milijon dolarjev. Vsaj nekaterim ne bo uspelo. Dokaz za drugo trilemo je preprost argument ponudbe in povpraševanja. Če izpolnjujete (4), potem prodajate vse ali določen velik odstotek žetonov, zato je vrednotenje, po katerem prodajate, sorazmerno s ceno, po kateri prodajate. Če ste zadovoljni (3), potem postavljate zgornjo mejo na ceno. Vendar to pomeni možnost, da ravnotežna cena pri količini, ki jo prodajate, preseže zgornjo mejo cene, ki ste jo nastavili, in tako dobite pomanjkanje, kar neizogibno vodi do (i) digitalnega ekvivalenta 4-urnega stajanja v vrsti pri zelo priljubljena restavracija ali (ii) digitalni ekvivalent trganja vstopnic – oboje ima velike mrtve izgube, kar je v nasprotju (5).

Prve dileme ni mogoče premagati; določeni negotovosti vrednotenja ali negotovosti udeležbe je neizogibno, čeprav je, ko obstaja možnost izbire, bolje poskusiti izbrati negotovost udeležbe namesto negotovosti vrednotenja. Najbližje, čemur lahko pridemo, je sklepanje kompromisov polna udeležba do Garancija delna udeležba. To je mogoče storiti s sorazmernim povračilom (npr. če 101 milijon dolarjev pri nakupu pri vrednotenju 100 milijonov dolarjev, potem vsi prejmejo 1 % povračila). Ta mehanizem si lahko predstavljamo tudi kot neomejeno prodajo, pri kateri je del plačila v obliki zaklepanje kapitala, namesto da bi ga porabili; s tega vidika pa postane jasno, da je zahteva po zaklepanju kapitala izguba učinkovitosti, zato takšen mehanizem ne izpolnjuje (5). Če deleži etra niso dobro porazdeljeni, potem verjetno škoduje pravičnosti, saj daje prednost bogatim deležnikom.

Drugo dilemo je težko premagati in mnogi poskusi, da bi jo premagali, so lahko zlahka neuspešni ali se izjalovijo. Na primer, prodaja Bancorja razmišlja o omejitvi transakcijske cene plina za nakupe na 50 shannonov (približno 12x običajne cene plina). Vendar to sedaj pomeni, da je optimalna strategija za kupca, da vzpostavi veliko število računov in z vsakega od teh računov pošlje transakcijo, ki sproži pogodbo, ki nato poskuša kupiti (posrednost je tam, da jo izvede nemogoče, da bi kupec pomotoma kupil več, kot je želel, in zmanjšati kapitalske zahteve). Več računov kot kupec vzpostavi, večja je verjetnost, da bo vstopil. V ravnotežju bi to lahko vodilo do še več zamašitev blokovne verige Ethereum kot prodaja v slogu BAT, kjer je bilo vsaj 6600 $ provizij porabljenih za eno transakcijo in ne za celoten napad z zavrnitvijo storitve v omrežju. Poleg tega kakršno koli tekmovanje z neželeno pošto v transakcijah v verigi močno škoduje pravičnosti, saj so stroški sodelovanja v tekmovanju konstantni, medtem ko je nagrada sorazmerna s tem, koliko denarja imate, zato je rezultat nesorazmerno naklonjen premožnim deležnikom.

Napreduje

Obstajajo še tri pametne stvari, ki jih lahko naredite. Prvič, lahko izvedete obratno nizozemsko dražbo, tako kot Gnosis, vendar z eno spremembo: namesto da zadržite neprodane žetone, jih dajte v nekakšno javno dobro. Preprosti primeri vključujejo: (i) airdrop (tj. prerazporeditev vsem imetnikom ETH), (ii) donacijo Fundacija Ethereum, (iii) darovanje Pariteti, Brainbot, Pametni bazen ali druga podjetja in posamezniki, ki neodvisno gradijo infrastrukturo za prostor Ethereum, ali (iv) neka kombinacija vseh treh, po možnosti z razmerji, o katerih nekako glasujejo kupci žetonov.

Drugič, lahko obdržite neprodane žetone, vendar rešite problem "centralnega bančništva" tako, da se zavežete k popolnoma avtomatiziranemu načrtu za njihovo porabo. Utemeljitev tukaj je podobna tisti, zakaj zanima mnoge ekonomiste na pravilih temelječa denarna politika: tudi če ima centralizirana entiteta velik nadzor nad zmogljivim virom, je velik del politične negotovosti, ki izhaja iz tega, mogoče ublažiti, če se entiteta verodostojno zaveže, da bo sledila naboru programskih pravil o tem, kako jih uporablja. Na primer, neprodane žetone je mogoče dati v vzdrževalca trga, ki je zadolžen za ohranjanje stabilnosti cen žetonov.

Tretjič, izvedete lahko omejeno prodajo, kjer omejite količino, ki jo lahko kupi vsaka oseba. Za učinkovito izvajanje tega je potreben postopek KYC, a dobra stvar je, da lahko subjekt KYC to stori enkrat, pri čemer naslove uporabnikov uvrsti na seznam dovoljenih, potem ko preverijo, ali naslov predstavlja edinstvenega posameznika, in to lahko nato ponovno uporabi za vsako prodajo žetonov, poleg drugih aplikacij ki ima lahko koristi od odpornosti na sibilo na osebo, kot je Akashino kvadratno glasovanje. Tu še vedno obstaja mrtva izguba (tj. neučinkovitost), ker bo to vodilo do tega, da bodo pri prodaji sodelovali posamezniki, ki nimajo osebnega interesa za žetone, ker vedo, da jih bodo lahko hitro vrgli na trg za dobiček. Vendar to verjetno ni tako slabo: ustvarja nekakšno kripto univerzalni temeljni dohodek, in če predpostavke vedenjske ekonomije, kot je učinek obdaritve so celo nekoliko resnični, prav tako bo uspel pri cilju zagotavljanja široko porazdeljenega lastništva.

Ali je prodaja v enem krogu sploh dobra?

Vrnimo se k temi "pohlepa". Trdim, da načeloma malo ljudi nasprotuje ideji o razvojnih ekipah, ki so sposobne porabiti 500 milijonov dolarjev za ustvarjanje res odličnega projekta, ki dobi 500 milijonov dolarjev. Namesto tega ljudje nasprotujejo (i) ideji, da bi popolnoma nove in nepreizkušene razvojne ekipe prejele 50 milijonov dolarjev naenkrat, in (ii) kar je še pomembneje, časovno neskladje med nagradami razvijalcev in interesi kupcev žetonov. Pri prodaji v enem krogu imajo razvijalci samo eno priložnost, da dobijo denar za gradnjo projekta, in to je blizu začetka razvojnega procesa. Ni mehanizma povratnih informacij, pri katerem ekipe najprej dobijo majhno vsoto denarja, da se dokažejo, nato pa jim sčasoma omogočijo dostop do vedno več kapitala, ko se izkažejo za zanesljive in uspešne. Med prodajo je sorazmerno malo informacij za filtriranje med dobrimi in slabimi razvojnimi ekipami, in ko je prodaja zaključena, je spodbuda za razvijalce, da nadaljujejo z delom, relativno nizka v primerjavi s tradicionalnimi podjetji. Pri »pohlepu« ne gre za pridobivanje veliko denarja, gre za pridobivanje veliko denarja, ne da bi se trudili pokazati, da ste ga sposobni pametno porabiti.

Če bi želeli zadeti v bistvo tega problema, kako bi ga rešili? Rekel bi, da je odgovor preprost: začnite se premikati k mehanizmim, ki niso prodaja v enem krogu.

Za navdih lahko ponudim več primerov:

- Angelshares – ta projekt je leta 2014 izvedel prodajo, kjer je vsak dan v obdobju nekaj mesecev razprodal določen odstotek vseh AGS. Vsak dan lahko ljudje prispevajo neomejen znesek za množično prodajo, dodelitev AGS za ta dan pa bi bila razdeljena med vse sodelujoče. V bistvu je to tako, kot da bi imeli sto "mikro krogov" neomejene prodaje v teku večjega dela leta; Trdim, da bi lahko trajanje razprodaj še podaljšali.

- skrivnost, ki je potekal malo opazno mikroprodaja šest mesecev pred velikim.

- Bancor, Ki je nedavno dogovorjeno da vsa zbrana sredstva nad zgornjo mejo vložijo v vzdrževalca trga, ki bo ohranil stabilnost cen skupaj z ohranjanjem najnižje cene 0.01 ETH. Teh sredstev ni mogoče odstraniti iz proizvajalca trga dve leti.

Zdi se težko videti razmerje med strategijo Bancorja in reševanjem spodbud za časovno neusklajenost, vendar je del rešitve prisoten. Če želite ugotoviti, zakaj, razmislite o dveh scenarijih. V prvem primeru recimo, da je prodaja zbrala 30 milijonov dolarjev, zgornja meja je 10 milijonov dolarjev, potem pa se po enem letu vsi strinjajo, da je projekt neuspešen. V tem primeru bi cena skušala pasti pod 0.01 ETH in ustvarjalec trga bi izgubil ves svoj denar, ko bi poskušal ohraniti najnižjo ceno, tako da bi imela ekipa samo 10 milijonov dolarjev za delo. Kot drugi primer predpostavimo, da je prodaja zbrala 30 milijonov dolarjev, zgornja meja je 10 milijonov dolarjev in po dveh letih so vsi zadovoljni s projektom. V tem primeru se izdelovalec trga ne bo sprožil in ekipa bi imela dostop do vseh 30 milijonov dolarjev.

Podoben predlog je Vlada Zamfirja “mehanizem varne prodaje žetonov“. Koncept je zelo širok in ga je mogoče parametrizirati na več načinov, vendar je eden od načinov za parametrizacijo ta, da prodate kovance po zgornji ceni in nato postavite spodnjo ceno nekoliko pod to zgornjo mejo, nato pa dovolite, da se obe sčasoma razhajata, sprostitev kapitala za razvoj skozi čas, če se cena ohrani.

Verjetno nobeden od zgornjih treh ne zadostuje; želimo prodajo, ki je razporejena na še daljše časovno obdobje, kar nam daje veliko več časa, da ugotovimo, katere razvojne ekipe so najbolj vredne, preden jim damo večji del svojega kapitala. Kljub temu se zdi, da je to najbolj produktivna smer za raziskovanje.

Rešitev iz dilem

Upajmo, da bi moralo biti iz zgoraj navedenega jasno, da čeprav dileme in trileme ni mogoče odpraviti neposredno, obstajajo načini, kako se znebiti robov z razmišljanjem zunaj okvirov in sklepanjem kompromisov glede spremenljivk, ki niso očitne iz poenostavljenega pogleda. problema. Pri jamstvu za udeležbo lahko nekoliko popustimo in ublažimo vpliv tako, da uporabimo čas kot tretjo dimenzijo: če se ne vključite med krogom �, lahko preprosto počakate do kroga �+1, ki bo čez en teden in kjer je cena verjetno ne bo tako drugače.

Imamo lahko prodajo, ki je kot celota neomejena, vendar je sestavljena iz spremenljivega števila obdobij, pri čemer je prodaja znotraj vsakega obdobja omejena; na ta način ekipe ne bi zahtevale zelo velikih zneskov denarja, ne da bi najprej dokazale svojo sposobnost obvladovanja manjših krogov. Naenkrat lahko prodamo majhne dele zaloge žetonov, s čimer odstranimo politično negotovost, ki jo to pomeni, tako da preostalo zalogo vključimo v pogodbo, ki jo še naprej samodejno prodaja v skladu z vnaprej določeno formulo.

Tukaj je nekaj možnih mehanizmov, ki sledijo duhu zgornjih idej:

- Gostite obratno nizozemsko dražbo v slogu Gnosis z nizko zgornjo mejo (recimo 1 milijon USD). Če se na dražbi proda manj kot 100 % ponudbe žetonov, preostala sredstva dva meseca pozneje samodejno dajte na drugo dražbo s 30 % višjo zgornjo mejo. Ponavljajte, dokler ni prodana celotna zaloga žetonov.

- Prodajte neomejeno število žetonov po ceni $� in vložite 90 % izkupička v pametno pogodbo, ki zagotavlja spodnjo ceno 0.9 $⋅�. V obdobju petih let naj se zgornja meja cene hiperbolično dviguje proti neskončnosti, spodnja cena pa linearno pada proti ničli.

- Naredite popolnoma isto stvar kot AngelShares, vendar raztegnite na 5 let namesto na nekaj mesecev.

- Gostite obratno nizozemsko dražbo v slogu Gnosis. Če je na dražbi prodanih manj kot 100 % ponudbe žetonov, preostala sredstva vložite v avtomatiziranega vzdrževalca trga, ki skuša zagotoviti stabilnost cene žetona (upoštevajte, da če bo cena kljub temu naraščala, bi vzdrževalec trga prodajal žetone, in nekaj teh zaslužkov bi lahko namenili razvojni skupini).

- Vse žetone takoj dajte v izdelovalec trga s parametri + spremenljivkami � (minimalna cena), � (del vseh že prodanih žetonov), � (čas od začetka prodaje), � (predvideno trajanje prodaje, recimo 5 let), ki prodaja žetonov po ceni �(��−�) (ta je čuden in ga bo morda treba bolj ekonomsko preučiti).

Upoštevajte, da obstajajo drugi mehanizmi, s katerimi bi morali poskusiti rešiti druge težave s prodajo žetonov; na primer prihodki, ki gredo v multisig kustosov, ki delijo sredstva samo, če so izpolnjeni mejniki, je ena zelo zanimiva ideja, ki bi jo bilo treba narediti več. Vendar pa je prostor oblikovanja zelo večdimenzionalen in obstaja veliko več stvari, ki bi jih lahko preizkusili.

vir: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Distribucija vsebine in PR s pomočjo SEO. Okrepite se še danes.

- PlatoData.Network Vertical Generative Ai. Opolnomočite se. Dostopite tukaj.

- PlatoAiStream. Web3 Intelligence. Razširjeno znanje. Dostopite tukaj.

- PlatoESG. Ogljik, CleanTech, Energija, Okolje, sončna energija, Ravnanje z odpadki. Dostopite tukaj.

- PlatoHealth. Obveščanje o biotehnologiji in kliničnih preskušanjih. Dostopite tukaj.

- BlockOffsets. Posodobitev okoljskega offset lastništva. Dostopite tukaj.

- vir: Platonova podatkovna inteligenca.