Сложная история будущего финансов

Автор: Бенни Аттар

С самого начала финансовой истории необходимо было создавать рынки. Возвращаясь к торговле пряностями 17-го века, когда посредники покупали и продавали акции, чтобы предложить инвесторам более высокую ликвидность, маркет-мейкинг претерпел колоссальные изменения. Через акции, курсы валют и даже физические активы, маркет-мейкеры сегодня обеспечивают ликвидность и готовы купить любой актив по публично котируемым ценам. Однако с течением времени финансовые рынки развиваются вместе с ним. За последние несколько лет мы наблюдаем невероятный рост децентрализованных финансов (DeFi) в сочетании с ростом автоматизированного создания рынка. В этой статье мы анализируем краткую, но сложную историю автоматизированного создания рынка и его влияние на криптовалютные рынки.

Во-первых, мы кратко расскажем об истории автоматизированного создания рынка и о том, как он превратился в криптосферу. Затем мы обсудим три поколения AMM и их подразделения на крипторынке. Как вы увидите в этой статье, со временем математика, платформы и смарт-контракты последовательно усложняются. В этой статье я надеюсь, что как новички, так и продвинутые пользователи технологии блокчейна поймут эволюцию автоматических маркет-мейкеров и получат более полное представление о том, по какому пути они идут.

Для начала необходимо понять несколько определений, чтобы получить полное представление об этой статье:

Блокчейн – Децентрализованная распределенная база данных с постоянной неизменной проверкой транзакций узлами. Базовая технология для криптоактивов, децентрализованных приложений и смарт-контрактов.

Децентрализованные финансы (DeFi) — финансовые продукты, работающие на смарт-контрактах и технологии блокчейн. Цифровая революция для демократизации финансов.

Автоматизированные маркет-мейкеры (AMM) — децентрализованный пул для торговли активами, позволяющий пользователям покупать и продавать криптовалюты, беспрепятственно торгуя с их ликвидностью.

Децентрализованные обмены (DEX) — одноранговая платформа, позволяющая пользователям передавать криптоактивы без посредников, часто используя AMM в качестве торгового пула.

Бассейн ликвидности – Цифровые «пулы» крипто-активов, хранящиеся в смарт-контракте. AMM работают поверх пулов ликвидности.

Ликвидность поставщиков (LP) – эквивалент маркет-мейкера в AMM, тот, кто вкладывает свои криптоактивы в пул ликвидности с целью увеличения ликвидности. Взамен они получают вознаграждение в виде комиссий, полученных от сделок на этой платформе или в пуле.

Вопреки распространенному мнению, автоматические маркет-мейкеры были изобретены не только для криптовалютных рынков. Фактически, AMM довольно активно изучались в академических кругах на протяжении десятилетий. Первые упоминания об AMM обсуждались в исследованиях Робина Хэнсона для Логарифмические правила оценки рынка еще в 2002 году. Более поздние исследования AMM в некриптографических условиях вращались вокруг агрегация информации (2004) рынки прогнозирования (2006) байесовский модели (2012 г.) и рынки ставок (2012).

Тем не менее, впервые AMM были упомянуты для приложения криптовалюты в историческом Reddit 2016 года. после создателем Ethereum Виталиком Бутериным, который обсуждал идею запуска децентрализованных бирж так же, как работают рынки предсказаний.

Идеи Виталика набрали обороты, и сообщество быстро последовало за ними. Два года спустя он выпустил продолжение гайд с некоторыми дополнительными подробностями о том, как он видит децентрализованные биржи на самом деле. Несколько месяцев спустя Хейден Адамс объявил о запуске Uniswap протокола, тем самым запустив первое поколение криптовалютных AMM.

Первое поколение крипто-АММ: основы

Uniswap произвел революцию в автоматизированных маркет-мейкерах, функционально представив их в криптосфере. Они представили Constant Product Market Maker (CPMM), формулу, обеспечивающую постоянную ликвидность на децентрализованных биржах.

Постоянные производители продуктов и рост Uniswap

Uniswap представила формулу постоянного маркет-мейкера, чтобы обеспечить постоянную ликвидность при обмене токенами на Ethereum. Формула выглядит следующим образом:

Где Rx и Ry — резервы каждого токена, f — комиссия за транзакцию, а k — константа. Или, проще говоря,

где x — токен 1, y — токен 2, а k — константа.

По сути, Uniswap объединяет два торгуемых актива в один пул ликвидности. Цель Uniswap — гарантировать, что независимо от размера сделки размер пула ликвидности останется постоянным. Допустим, актив x — это ETH, а актив y — это DAI. Чтобы сохранить k постоянным, x (ETH) и y (DAI) могут двигаться только в обратном направлении. Когда вы покупаете ETH, вы увеличиваете y (по мере добавления DAI в пул ликвидности) и уменьшаете x (по мере удаления ETH из пула ликвидности). В конечном итоге пул становится несбалансированным, склоняясь к активу, который вы обменяли в пул. Приходят арбитражеры и быстро перебалансируют его в обмен на разницу в прибыли.

Для простого объяснения того, как работают маркет-мейкеры с постоянной функцией, я рекомендую прочитать это. гайд. Чтобы лучше понять Uniswap, это гайд есть отличное объяснение.

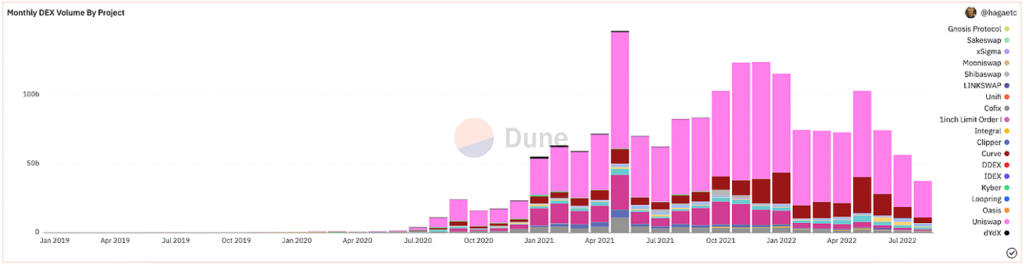

Модель Uniswap CPMM изменила парадигму по нескольким причинам. Во-первых, это была первая децентрализованная биржа, которая полностью исключила посредника из любой транзакции. Сочетание легкой ликвидности и быстрых обменов с ончейн-механизмом котировок, удивительно близких к правильной цене, было революционным. Однако больше всего впечатляет то, что это было сделано менее чем за 300 строки кода.

После многих подготовка, формализация, и шумиха, Uniswap запустился вполне успешно. С момента своего запуска они были наиболее активно используемыми DEX по объему.

@hagaetc на Dune Analytics, скриншот 8

Недостатки ИМЭК

Несмотря на все эти замечательные достижения, Uniswap и первоначальные ИМЭК по-прежнему имеют свои недостатки. А именно, проскальзывание, непостоянные потери и риски безопасности.

Проскальзывание разница между ожидаемой ценой ордера и ценой фактического исполнения ордера. Учитывая непредсказуемую волатильность криптовалюты, цена каждого токена может часто колебаться в зависимости от объема торговли и активности. Чаще всего от проскальзывания больше всего страдают пулы с небольшой ликвидностью или крупными сделками. Процент проскальзывания показывает, насколько изменилась цена конкретного актива на протяжении всей сделки или насколько велика ваша терпимость к проскальзыванию.

Непостоянная потеря это изменение цены ваших активов, депонированных в пул ликвидности. Учитывая колебания цен, которые происходят за пределами пула ликвидности, вкладчик упускает потенциальную прибыль. Чем больше изменение цены, тем больше вкладчик подвержен непоправимым потерям. По этой причине стейблкоины значительно менее рискованны с точки зрения непоправимой потери. Непостоянная потеря получила свое название, потому что потери действительно непостоянны, пока не осознаются. По этой причине я предпочитаю говорить потеря дивергенции.

Другими рисками, влияющими на ИМЭК, являются неотъемлемые риски безопасности смарт-контрактов, платформы и их мемпулы. Однако по мере развития экосистемы безопасность и MEV профилактика улучшается вместе с ним. В целом, любой, кто экспериментирует с децентрализованными финансами, должен быть готов к финансовым потерям, поскольку этот сектор чрезвычайно молод и молод.

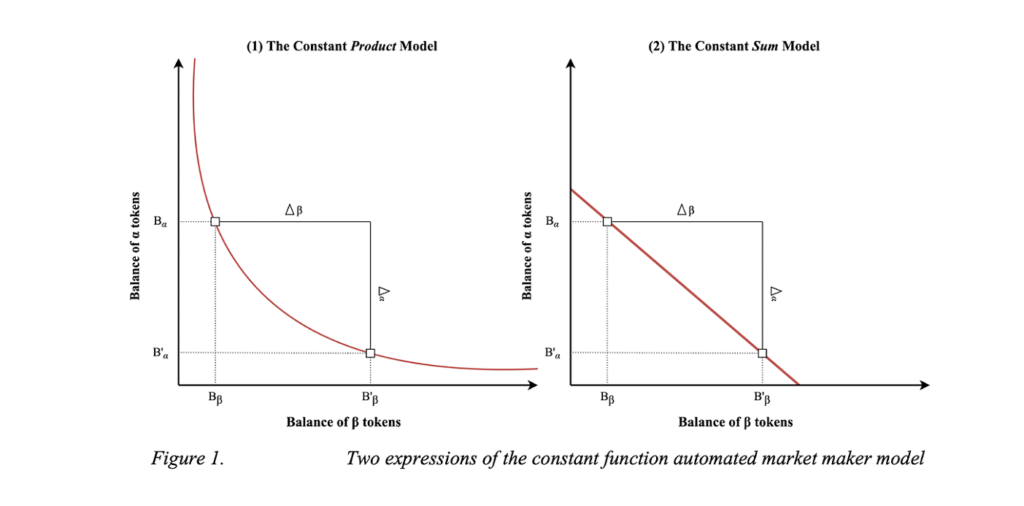

Маркет-мейкеры с постоянной суммой (CSMM)

Второй реализацией ИМЭК является маркет-мейкер с постоянной суммой (CSMM). В этом AMM он идеально подходит для почти нулевых ценовых воздействий во время торгов, но он не обеспечивает бесконечную ликвидность. Они следуют формуле:

Где Rx и Ry — резервы каждого токена, f — комиссия за транзакцию, а k — константа. Выглядит знакомо. В более простом виде формула выглядит так:

где x — токен 1, y — токен 2, а k — константа. Следуя этой формуле, он строит прямую линию на графике.

Визуализация CSMM (Дмитрий Берензон)

К сожалению, такой дизайн дает трейдерам и арбитражерам возможность слить один из резервов, если цена вне сети не совпадает с ценой токенов в пуле. Такая ситуация разрушила бы одну часть пула ликвидности, оставив всю ликвидность только в одном из активов и, следовательно, сделав пул ликвидности непригодным для использования. Из-за этого модель CSMM редко используется AMM.

Однородные свойства автоматизированных маркет-мейкеров (Дженсен, Нильсен, Пурпуне, Росс)

Маркет-мейкеры с постоянным средним значением (CMMM)

Третий тип AMM первого поколения — это маркет-мейкер с постоянным средним значением (CMMM), популяризированный Балансер. В этом AMM каждый пул ликвидности может иметь больше, чем традиционные два актива, и может быть взвешен иначе, чем классическая система взвешивания 50:50. В конечном итоге взвешенное среднее геометрическое каждого резерва остается постоянным. CMMM удовлетворяют следующему уравнению:

Где R — запасы каждого актива, w — вес каждого актива, а k — константа. Проще говоря, в пуле равной ликвидности с тремя активами уравнение будет выглядеть следующим образом:

Где x — токен 1, y — токен 2, z — токен 3, а k — константа. Балансир документации отлично подходит для понимания их взвешенной математики!

Балансер Руководство пользователя

Несмотря на возможность одновременного взвешивания до восьми активов, проблемы AMM первого поколения, такие как непостоянные потери и минимальная эффективность использования капитала, по-прежнему применимы к CMMM. В конечном счете, первое поколение AMM — это период времени, когда были построены строительные блоки для современных AMM.

Второе поколение крипто-АММ: улучшение ограничений

Мы определили ключевые ограничения, препятствующие превращению AMM первого поколения в финансовых гигантов. Вопросы колебаний цен, необратимых убытков, эффективности капитала, безопасности и удобства использования больше всего влияют на первоначальные AMM. К счастью, общество стремится к инновациям, и вскоре после этого родилось новое поколение AMM. Трудно точно указать, когда это произошло по временной шкале, но DeFi-лето 2020 г. был, безусловно, главным катализатором. Однако наиболее известным из нового поколения АММ был Curve-х Стабильный обмен.

Гибридные ИМЭК и Curve.Fi

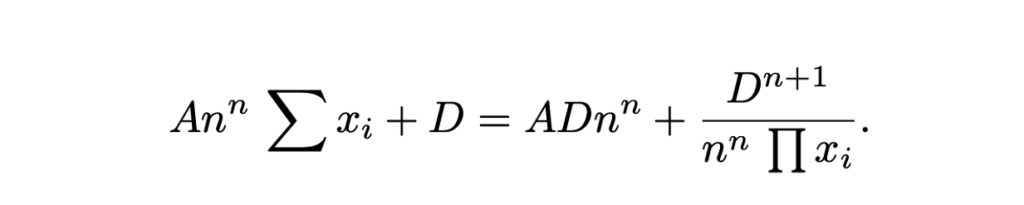

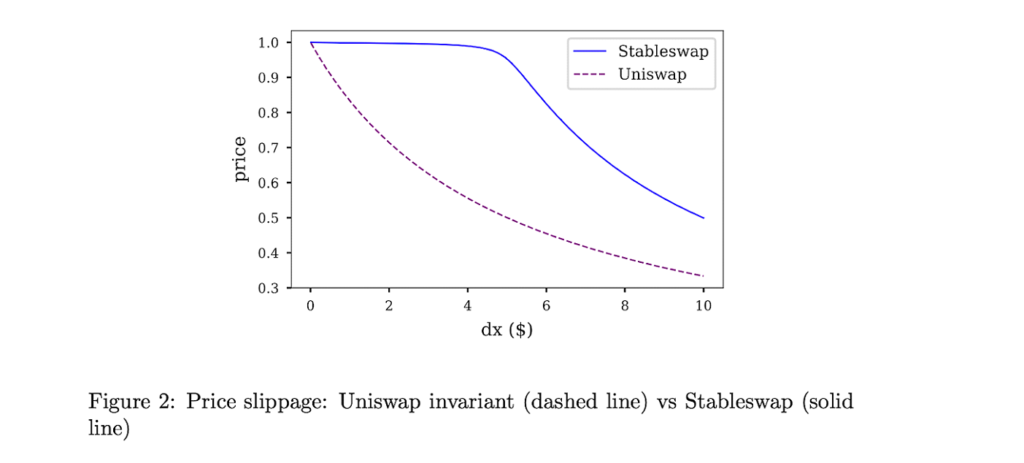

Кривая Финансы имел представление об объединении традиционных ИМЭК и CSMM и создании гибридного ИМЭК. Известная как инвариант Stableswap, Curve разработала усовершенствованную формулу, которая создает экспоненциально более плотные карманы ликвидности по направлению к внешним границам и линейный обменный курс для большей части кривой. Формула следующая:

Где x — резервы каждого актива, n — количество активов, D — инвариант (общая стоимость резерва), а A — коэффициент усиления (аналогично «кредитному плечу», в основном, насколько изогнута линия). Вот отличный объяснение формулы Curve's Stableswap.

Curves Stableswap — это CSMM, поскольку пул ликвидности сбалансирован, и смещается в сторону CPMM, когда пул становится несбалансированным. Он нашел свое соответствие рынку, значительно уменьшив проскальзывание для сделок с активами, тесно связанными друг с другом.

Обмен стейблкоинов Curve особенно популярен среди стейблкоинов (отсюда и название), учитывая их низкое влияние на цену. Позже, как мы увидим, Curve представила вторую версию своих пулов, предназначенную для некоррелированных активов.

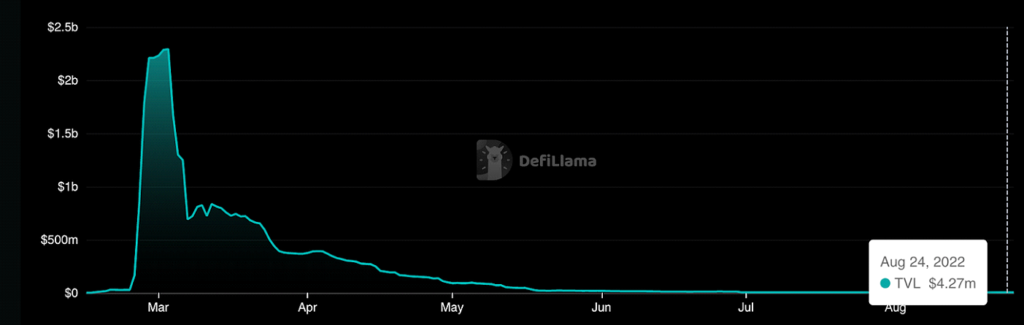

В конечном счете, Curve стала явным победителем AMM второго поколения. Вплоть до рыночного побоища несколько месяцев назад у Curve был значительный процент заблокированной общей стоимости (также известный как TVL, измерение того, сколько стоимости в активах депонировано на платформе).

@naings на Dune Analytics, скриншот 8

Как мы отметим, помимо Curve, в AMM второго поколения было много других важных достижений. Многие из них продолжали расширяться и решать проблемы, которые мы выявили в AMM первого поколения.

Другие AMM 2-го поколения

Виртуальные автоматические маркет-мейкеры (vAMM), деривативы и бессрочный протокол

Бессрочный протокол представила новое приложение для AMM, позволяющее торговать бессрочными контрактами полностью в сети. Короче говоря, бессрочные контракты — это производные инструменты, аналогичные фьючерсным контрактам, но без срока действия. Бессрочный протокол использует ту же формулу AMM, что и Uniswap (x * y = k), но отсутствует пул ликвидности, в котором хранятся активы (k). Скорее, все активы хранятся в смарт-контракте, который содержит все активы, поддерживающие vAMM. Как подразумевает «виртуальная» часть vAMM, вместо обмена реальными токенами vAMM используются для обмена виртуальными синтетическими активами, такими как деривативы. Вот хороший наезжать о том, как vAMM работают в Perpetual Protocol.

С момента запуска Perpetual Protocol было много инноваций и ажиотажа вокруг торговли деривативами в сети. Некоторые другие примеры платформ включают Synthetix, GMXи БудущееОбмен.

Проактивный маркет-мейкер (PMM) и DODO

Стремясь увеличить ликвидность по своему протоколу и свести к минимуму низкие коэффициенты использования средств, DODO представил Proactive Market Maker (PMM). Короче говоря, PMM используют оракулы в сети для сбора точных ценовых данных и агрегирования ликвидности вблизи текущей рыночной цены. Для этого DODO активно сдвигает кривую пула активов, чтобы обеспечить достаточную ликвидность, и создает более пологую кривую рыночной цены. По мере того, как кривая становится более плоской, ликвидность становится более доступной, а пользователи выигрывают от меньшего проскальзывания. DODO также внедрил одностороннюю ликвидность, при которой есть два отдельных пула для одной торговой пары (пул предложений и пул запросов). В некотором смысле PMM были бы наиболее близким эквивалентом традиционного маркет-мейкера.

Кривая DODO PMM против кривой Uniswap AMM (DODO)

БАНКОР

Широко считается одним из отцы-основатели DeFi, случай для Bancor интересен. Bancor был первым AMM, запустившим одну из крупнейшие события генерации токенов в истории блокчейна. Однако, проблемы централизации и безопасности в первые несколько месяцев не позволили ему полностью набрать обороты, что в конечном итоге привело к тому, что Uniswap завоевала доминирующее положение на рынке.

Однако у Bancor было несколько замечательных инноваций, о которых стоит упомянуть. Первоначальный протокол Bancor изобрел современные пулы ликвидности, называя их в то время «реле» и «умные токены». Bancor V2 и V2.1 обеспечили защиту от непостоянных убытков (после размещения ваших активов в течение 100 дней) и одностороннюю ликвидность. Банкор 3 представлен мгновение непостоянная защита от убытков, автоматическое начисление процентов и двусторонние вознаграждения, а также множество других интересных функций. Тем не менее, было несколько дизайнов проблемы с протоколом в последние месяцы, которые остановили его рост в качестве ведущей DEX.

SushiSwap и майнинг ликвидности

В августе 2020 года анонимный разработчик разветвил исходный код Uniswap и создал конкурирующий клон, уделив больше внимания аспекту сообщества DeFi с помощью токена управления и вознаграждений за стекинг. Через атака вампира о ликвидности Uniswap, Сушисвап быстро завоевал известность и приток пользователей. Впервые в истории DeFi первый ончейн захват произошло. После атаки Sushiswap захватил почти 9% всех объемов DEX и привлек большое внимание сообщества. Однако через несколько дней основатель под псевдонимом Шеф-повар Номи продал весь фонд разработки за 38,000 14 ETH (~ XNUMX миллионов долларов). Вызывая возмущение сообщества, шеф-повар Номи возвращенный все средства обратно в протокол и принес извинения сообщение. С момента своего неоднозначного основания Sushiswap разработала хорошо зарекомендовавшую себя экосистему DeFi с набором инструментов DeFi, включая мультичейн DEX, чтобы кредитный рынок, жетон Launchpad, чтобы система вознаграждения за предоставление ликвидности, и недавний Структура разработки АММ. Несмотря на тяжелое начало, Sushiswap заработала себе огромную репутацию.

Накопители

Хотя это и не является частью эволюции AMM, еще одной инновацией, появившейся в период AMM второго поколения, о которой стоит упомянуть, были агрегаторы DEX. Короче говоря, агрегаторы DEX получают ликвидность на разных DEX и предлагают пользователю лучшие курсы обмена токенов. Самый известный агрегатор DEX — 1inch, однако другие известные из них Парасвап и Открытый океан, Совсем недавно, CowSwap было несколько интересных нововведений в пространстве агрегаторов.

Резюме AMM второго поколения

Во втором поколении AMM мы видели, как проблемы, возникшие в первом поколении, решались с помощью сложных математических уравнений, уникальных смесей пула ликвидности и создания множества других финансовых вариантов использования для AMM.

Третье поколение крипто-АММ: современные бегемоты

После анализа инноваций AMM второго поколения можно было бы подумать, что AMM третьего поколения выведут эти модификации на новый уровень с еще более сложными исследованиями и решениями. Однако эта гипотеза на удивление оказалась ошибочной, поскольку в AMM третьего поколения (и современных AMM, если на то пошло) в основном доминируют два гиганта, которые заново изобрели и обновили себя со второго поколения: Uniswap V3 и Curve V2.

В этом разделе мы проанализируем их революционные инновации, их восхождение к доминированию и то, как они в некоторой степени монополизировали рынок. Мы завершим главу рассказом о нескольких других АММ, которые за последние месяцы принесли заметные инновации. С точки зрения сроков, представьте, что третье поколение AMM приходится на середину 2021 года и начало медвежьего рынка криптовалют в последние месяцы.

Uniswap V3 и концентрированная ликвидность

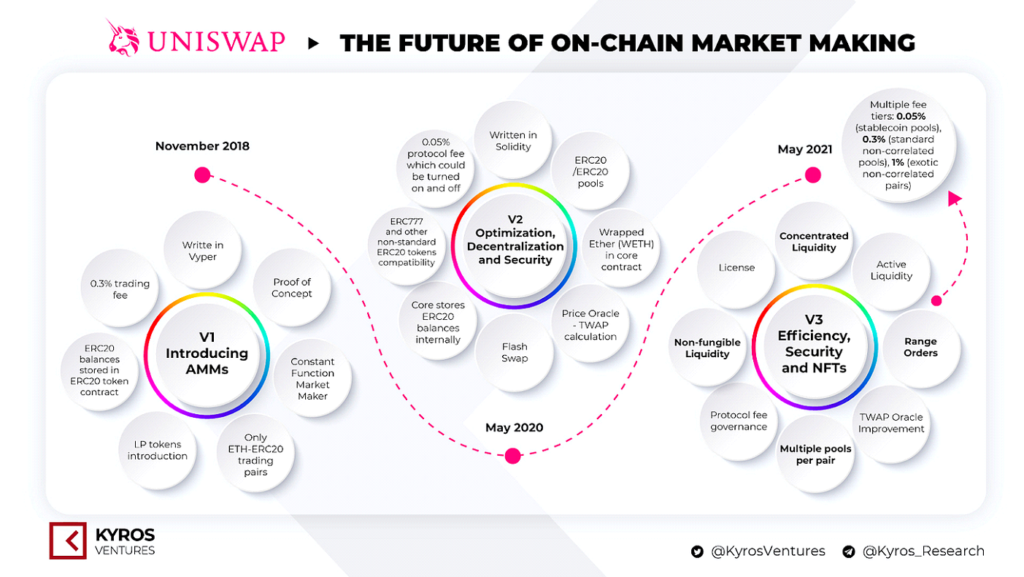

Ранее мы обсуждали запуск Uniswap и их рост доминирования на рынке. В мае 2020 года Uniswap выпустила свою вторую версию, Uniswap V2, в которой были представлены пары ERC20, ценовые оракулы, флэш-свопы и множество других технических улучшений. Хотя это и не внесло значительных изменений в платформу, это, безусловно, был шаг вперед в инновациях. Однако Uniswap V3 создал новую парадигму автоматизированных маркет-мейкеров.

Версии Uniswap. Источник: Кирос Венчурс

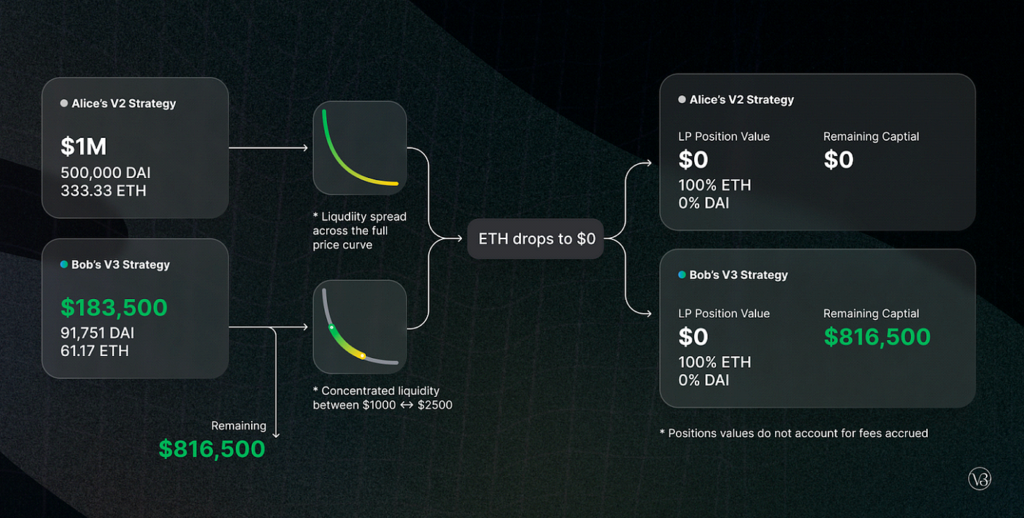

В марте 2021 года Uniswap объявило их третья итерация их платформы, Uniswap V3. В нем они представили две основные новые функции: концентрированную ликвидность и несколько уровней комиссий. Концентрированная ликвидность дала LP детальный контроль над тем, в каких ценовых диапазонах распределяется их капитал, что обеспечило значительно более высокую эффективность использования капитала и значительно более низкое проскальзывание, а также защитило от любого сценария свободного падения активов. Гибкие комиссии давали LP возможность адаптировать свою маржу в зависимости от ожидаемой волатильности пар, которые они вносят.

С момента запуска Uniswap V3 объем торгов составил около 700 миллиардов долларов, доминирование ~90% над всеми сделками Uniswap, TVL на сумму более 5.5 миллиардов долларов (с пиком в 10 миллиардов долларов в ноябре 2021 года) и значительное большинство доли рынка DEX. .

@Бибип на Dune Analytics, скриншот 8

Curve V2 и автоматизация (но с компромиссами!)

Мы обсуждали ранее Curve-х создание гибридных ИМЭК, Stableswap и их рост популярности в децентрализованном обмене активами с прямой привязкой. Через несколько месяцев после запуска Uniswap V3 Curve объявило их создание прямого конкурента: Curve V2.

В Curve V2 Curve расширила свою инновацию Stableswap и позволила использовать эффективный пул для всех активов, а не только для стейблкоинов. Кроме того, как и в Uniswap V3, Curve представила концентрированную ликвидность, но с одной оговоркой: LP не выбирают свой диапазон ликвидности. Скорее, внутренний алгоритм создания рынка Curve и ценовые оракулы создают диапазон ликвидности, создавая тем самым пассивную среду для LP. Curve попыталась извлечь выгоду из жалоб на то, что концентрация ликвидности на Uniswap требует слишком активного управления для начинающих пользователей DeFi. В дополнение к автоматизированной концентрированной ликвидности Curve также представила индивидуальные пулы для реализации любых идей LP (хотя создать пул довольно сложно).

Несмотря на то, что это новаторское изобретение в том смысле, что концентрированная ликвидность автоматизирована, оно сопряжено с компромиссом, заключающимся в том, что более опытные пользователи DeFi не смогут активно управлять своими средствами. В сочетании с простоватым и пугающим пользовательским интерфейсом Curve очевидно, что большая часть ликвидности альткойнов по-прежнему находится на Uniswap. Несмотря на это, Curve, вероятно, имеет лучшее исполнение сделок по сравнению с Uniswap с точки зрения эффективности и проскальзывания цены. Для отличного сравнения Curve V2 и Uniswap V3 взгляните на это отчету компанией Делфи Диджитал.

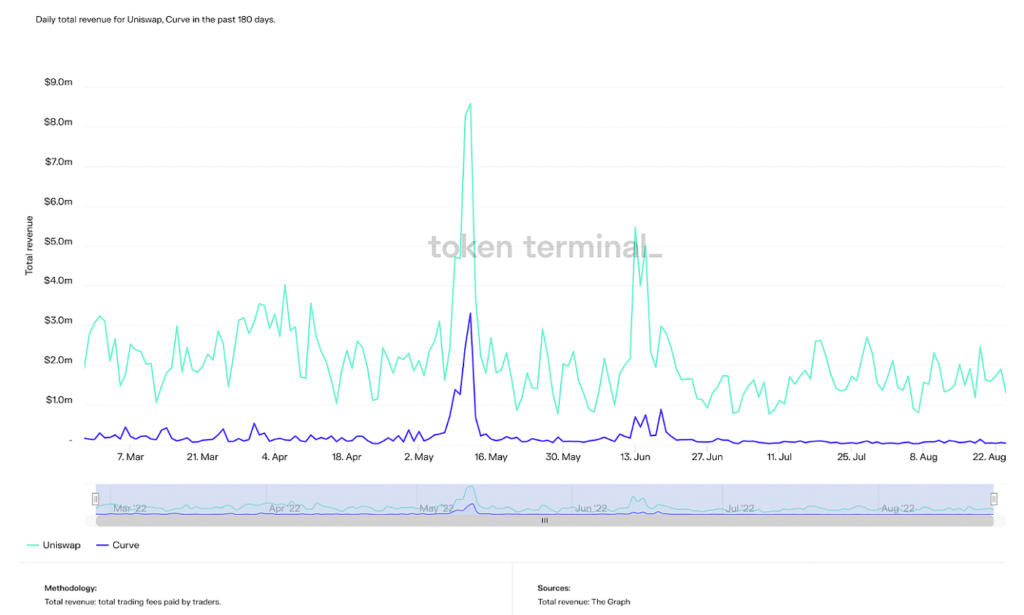

На момент написания у Curve действительно был более высокий TVL, чем у Uniswap, примерно на 500 миллионов долларов, хотя его пиковый TVL более чем вдвое превышает предыдущий (24 миллиарда долларов). Тем не менее, Curve неизменно занимает второе место после Uniswap по целому ряду других показателей, таких как общий объем, доход и рыночная капитализация.

Общий ежедневный доход на Uniswap и Curve за последние 180 дней (Источник: Токен Терминал)

Ежедневная рыночная капитализация Uniswap, Curve и Balancer за последние 365 дней (Источник: Токен Терминал)

Короче говоря, Curve, вероятно, привлекает более продвинутых пользователей DeFi, хотя меня озадачивает их претензия на известность автоматизированной концентрированной ликвидности, учитывая, что их клиентура достаточно адекватна, чтобы самостоятельно настраивать свою ликвидность. Тенденции показывают, что доминирование Curve растет, и, учитывая, что их технология сопоставима или даже сильнее, чем Uniswap, их сдерживают чисто психологические барьеры и барьеры принятия.

Короче говоря, Curve, вероятно, привлекает более продвинутых пользователей DeFi, хотя меня озадачивает их претензия на известность автоматизированной концентрированной ликвидности, учитывая, что их клиентура достаточно адекватна, чтобы самостоятельно настраивать свою ликвидность. Тенденции показывают, что доминирование Curve растет, и, учитывая, что их технология сопоставима или даже сильнее, чем Uniswap, их сдерживают чисто психологические барьеры и барьеры принятия.

В конечном счете, Uniswap V3 и Curve V2 — два явных победителя третьего поколения AMM. Однако, безусловно, интересно и стоит упомянуть другие заметные новинки АММ третьего поколения. Хотя ни один из них не получил такой популярности, как Uniswap и Curve, их технологии, безусловно, впечатляют.

Другие AMM Gen3

Твердо

Твердо представляет собой АММ, построенный на фантом это позволяет совершать недорогие сделки с почти нулевым проскальзыванием как для коррелированных, так и для некоррелированных активов. Хотя в нем не было каких-либо выдающихся новшеств в конструкции АММ, его сложный токеномика дизайн механизма ориентирован в первую очередь на генерирование объема и транзакций, а не просто на стимулирование TVL и предоставление ликвидности в традиционных крипто-AMM. Он прославился благодаря своему основателю Андре Кронье, вдохновителю DeFi, который в конечном итоге покинул экосистему, что впоследствии привело к резкому падению Fantom TVL и драма подниматься. В конце концов, Solidly принесла Fantom большую известность, хотя с момента своего упадка он почти устарел.

Американские горки TVL на Solidly (Источник: ДеФи Лама)

Лифинити

Лифинити, построенный на Solana блокчейн, расширил и объединил идеи, представленные Uniswap и DODO. А именно, пересечение активного маркетмейкинга и концентрированной ликвидности. Хотя концентрированная ликвидность повышает эффективность использования капитала, проблемы непостоянных убытков по-прежнему распространены. Таким образом, Lifinity добавила механизм проактивного маркетмейкинга с Pyth оракулов поверх концентрированной ликвидности. Поскольку пулы ликвидности Lifinity не зависят от арбитражеров для обеспечения точности цен, риски непостоянных потерь значительно снижаются. Lifinity также добавила механизм автоматической перебалансировки, чтобы стоимость двух активов в пуле всегда оставалась постоянной.

Проактивное создание рынка с использованием оракулов и концентрированной ликвидности (Источник: Лифинити)

Будущее крипто-AMM: решение самой большой проблемы из всех

В этой статье мы обсудили, как концепция криптовалютных AMM превратилась из простого алгебраического уравнения в экосистему инноваций и исследований. Интерес разработчиков к DeFi растет день ото дня, а также растет критическое удобство использования.

Однако самый большой холм, который нужно преодолеть, теперь находится в экосистеме. Активные пользователи децентрализованных финансов по-прежнему составляют небольшую часть пользователей криптовалюты в целом и часть глобальной финансовой системы. Чтобы создать новую финансовую парадигму, пользователи должны ей следовать. Хотя решение таких проблем, как непостоянные потери, эффективность использования капитала и проскальзывание, безусловно, необходимо для содействия всемирному внедрению, эти инновации, как правило, только усложняют DeFi. Чтобы возглавить эту тенденцию, необходимы такие движения, как «DeFi сзади, FinTech впереди» (имеется в виду базовая серверная часть приложений, являющихся децентрализованными финансами, в то время как пользовательский интерфейс такой же бесшовный, как и современный FinTech).

Чтобы представить это в цифрах, Uniswap, крупнейшая DEX, как обсуждалось ранее, за свою историю 600к уникальных пользователей. Coinbase, крупнейшая централизованная криптобиржа, насчитывает более 100 млн проверенные пользователи. Это означает, что более 100 миллионов человек уже заинтересованы в криптовалютах, но еще не перешли на DeFi, где они могут активно контролировать свои финансы. Безусловно, в так называемых «войнах DEX» победит та платформа, которая облегчает переход от начинающего криптопользователя к децентрализованным финансам.

Мы уже видим, как эта тенденция проявляется на многих платформах DeFi. Протоколы отдают предпочтение хорошо написанной документации, простым макетам (кроме кривая, вторая по популярности DEX, по иронии судьбы) и геймификация их платформ (сомнительная идея, на мой взгляд — финансы не должны быть игровыми), позволяют начинающим пользователям легче войти в мир децентрализованных финансов.

Только на прошлой неделе, Трейдер Джо, самая большая DEX на лавина блокчейн, объявили о своем новом AMM, Книга ликвидности. Короче говоря, это позволяет оценивать ликвидность по фиксированным корзинам, продвигая идею концентрированной ликвидности на шаг вперед. В сочетании с их простой в использовании универсальной финансовой экосистемной платформой, возможно, это тенденция, разворачивающаяся на наших глазах. Другими новшествами последних месяцев являются смешанные АММ, MEV захватывает AMM, а также увеличение вариантов использования биткойнов в настройках DeFi. Предвкушение долгожданного Слияние ETH в следующем месяце также сильно повлияет на децентрализованные финансы, поскольку потребление энергии будет сниженный примерно на 99%, что позволяет увеличить пропускную способность для транзакций.

В целом, массовое внедрение децентрализованных финансов остается самым большим препятствием, стоящим перед нами. Благодаря инновациям, описанным в этой статье, я могу заверить вас, что с каждым днем мы делаем шаги ближе. Я рад внести свой вклад в обучение и развитие следующего поколения финансов. Теперь, когда вы прочитали эту статью, что вы делаете?

Фото Дэн Кристиан Падурец on Unsplash

- Коинсмарт. Лучшая в Европе биржа биткойнов и криптовалют. Кликните сюда

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: Plato Data Intelligence: Платодата.ай