Упрощение признания доходов от SaaS

Признание выручки является важной частью бухгалтерского учета для каждого бизнеса, особенно для тех, которые сообщают о доходах кредиторам, инвесторам и акционерам.

Общеизвестно, что технологическим компаниям трудно идти в ногу с USGAAP и постоянно меняющимися правилами, потому что компании-разработчики программного обеспечения и технологий часто имеют несколько продуктов и услуг, которые они предлагают клиентам. Не только это, но и потому, что

технологические и SaaS-компании предлагают ценовые уступки, скидки, скидки, пакеты,

и даже индивидуальное ценообразование для каждого клиента, признание выручки становится все более сложным.

Существуют структурированные правила о том, как предприятия должны рассчитывать и сообщать о доходах. Это руководство представляет собой всеобъемлющий ресурс, описывающий все, что необходимо знать каждому бизнесу SaaS о признании доходов и соблюдении таких стандартов, как ASC 606.

Что такое принцип признания выручки?

Признание доходов — это процесс преобразования денежных средств из «бронирований» в «доходы».

В соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) признание выручки является условием, при котором признается выручка, и обеспечивает способ ее учета в финансовой отчетности. Это так просто, как кажется, но буквальное значение этого может быть не лучшим способом учета доходов в SaaS-бизнесе.

Допустим, клиент подписал годовой контракт на 12,000 1,000 долларов из расчета 12,000 долларов в месяц. Можно ли сразу же признать 1,000 XNUMX долларов выручкой? Не совсем. С точки зрения бухгалтерского учета SaaS выручка может быть признана только тогда, когда будут выполнены обязательства по указанному продукту/услуге. Таким образом, в этом базовом примере доход в размере XNUMX долларов США может признаваться каждый месяц в обмен на поставленный продукт/услугу до окончания срока действия контракта.

Проще говоря, признание выручки связано с когда обязанность к исполнению удовлетворена покупателем.

Признание выручки важно для предприятий SaaS, поскольку сумма выручки, которая может быть получена за определенный период, может не относиться к сумме выставленного счета или полученной наличности.

Ключевые концепции и показатели признания доходов

Прежде чем мы углубимся в детали, вот некоторые ключевые концепции и показатели признания доходов от SaaS.

Отложенный доход

Отложенный доход это деньги, которые вы уже выставили, но вы не можете признать их доходом, потому что продукт или услуга еще не предоставлены. Это широко известно как незаработанный доход. Отсроченный доход является обязательством, потому что теоретически, если вы не выполните свои обязательства, вы откажетесь от сбора или будете обязаны вернуть средства покупателю.

Неучтенный доход

Без выставления счетов доходы выручка, которая признана, но еще не подлежит выставлению счета покупателю из-за графиков выставления счетов или определенных этапов выставления счетов, указанных в договоре. Невыставленная выручка рассматривается как актив (дебиторская задолженность) до тех пор, пока клиенту не будет выставлен счет.

Ежемесячный регулярный доход (MRR) и годовой регулярный доход (ARR)

Регулярный доход — вот что делает SaaS таким привлекательным. Годовой регулярный доход (ARR) показывает, какой регулярный доход может ожидать бизнес SaaS на основе годовых подписок, в то время как Ежемесячный периодический доход (MRR) представляет собой регулярный доход, конвертированный в ежемесячную сумму. Типы MRR, которые необходимо измерить:

-Новый MRR: новый ежемесячный регулярный доход от подписок, созданных в течение соответствующего периода.

-Expansion MRR: дополнительный ежемесячный регулярный доход, полученный от ваших существующих клиентов.

-Сокращение MRR: MRR теряется из-за отмены, перехода на более низкие тарифные планы, непродления, удаления повторяющихся надстроек или даже из-за скидок для клиентов.

Расчет и понимание этих показателей является важной частью ответственности финансового руководителя SaaS.

Дальнейшее чтение

Бронирование

Бронирование представляет собой прогнозную метрику, которая обычно указывает стоимость контракта, подписанного с потенциальным клиентом на определенный период времени. Короче говоря, заказы означают обязательство ваших клиентов платить вам деньги за предоставляемые вами услуги.

Различные типы бронирования включают Новые бронирования, продления бронирования и повышения класса бронирования. В случае многолетних контрактов бронирования, приносящие гарантированный доход как минимум за один год, считаются Стоимость годового контракта (ACV) Бронирования. В то время как ACV говорит о годовых суммах, Общая стоимость контракта (TCV) Бронирования рассчитываются с учетом полного срока действия контракта. Кроме того, существуют разовые бронирования, которые состоят из единовременных сборов, таких как плата за установку, плата за обучение и скидки.

Бронирования являются основным индикатором будущего роста доходов. Бронирования могут помочь измерить рост продаж с течением времени. Помимо продаж, заказы помогают финансовым директорам и финансовым командам планировать отток и приток денежных средств. По сути, это помогает финансовым командам сообщать о заказах как о выделенных деньгах, не регистрируя их как доход и, таким образом, избегая неточных расчетов MRR или ARR (годовой регулярный доход).

Биллингс

Биллингс суммы счетов, выставленных клиентам. Это может быть в течение определенного периода времени, например, в течение месяца или всего года. Проще говоря, счета включают деньги, которые вы должны от своего клиента.

Если у SaaS много заказов, но меньше счетов, это опережающий индикатор будущих проблем с денежными потоками. Чтобы поддерживать здоровые денежные потоки, предприятия SaaS должны думать о способах заставить клиентов платить авансом и увеличивать счета. Это можно сделать, предложив скидки на ежегодные платежи.

Выручка

Доход - это доход, полученный, когда вы фактически предоставляете свои услуги клиентам. За каждый месяц успешного предоставления услуги вы можете «распознать» доход за этот месяц. Это согласно правилам GAAP, в которых говорится, что выручка может быть признана только после ее «заработка».

Если вы полагаетесь только на бронирование и выставление счетов для оценки производительности, это может означать, что вы смотрите на завышенные цифры. Более точный способ — следить за признанной выручкой, которая представляет собой фактическую сумму, полученную бизнесом в обмен на продукт или услугу.

С нашим подробным примером здесь, узнайте как рассчитать заказы SaaS, счета и MRR.

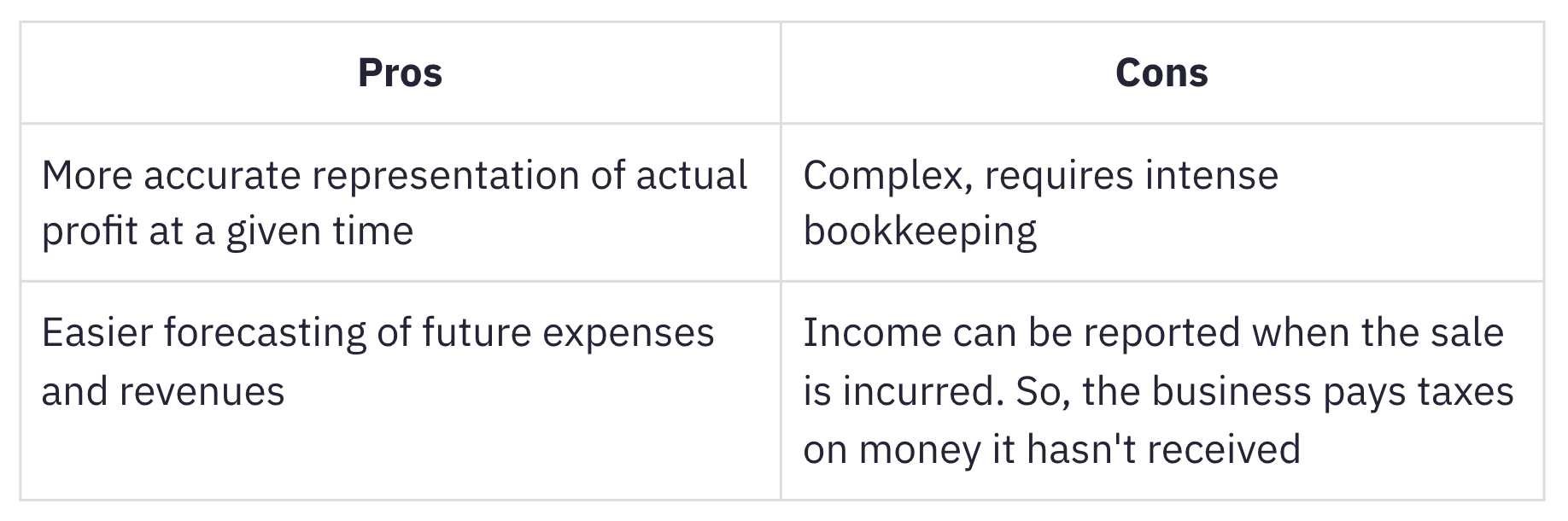

Что такое учет по методу начисления?

Учет по методу начисления когда доходы и расходы регистрируются по мере их получения, независимо от того, когда фактически поступили денежные средства или когда были понесены расходы. Учет по методу начисления подходит предприятиям, работающим по подписке, потому что выручка по методу начисления, если она признается правильно, фактически отслеживает MRR.

Этот метод используется чаще, чем кассовый учет, при котором выручка и расходы признаются при получении денежных средств или оплаты. Несмотря на свою сложную природу, учет по методу начисления больше подходит для растущих предприятий с большими запасами. Бизнес, валовая выручка которого в среднем превышает 25 миллионов долларов в год, необходимо использовать метод начисления в соответствии с IRS.

Важность стандартов бухгалтерского учета

Правила и рекомендации по финансовому учету и отчетности закреплены стандартами бухгалтерского учета. Признание выручки является одним из принципов Общепринятых принципов бухгалтерского учета в США (GAAP US), который регулируется Совет по стандартам финансового учета (FASB). Альтернативой для большинства других стран являются Международные стандарты финансовой отчетности (МСФО 15), которые регулируются Совет по международным стандартам бухгалтерского учета (IASB).

Стандарты бухгалтерского учета существуют для того, чтобы:

-

устраните различия в том, как компании в разных отраслях ведут учет аналогичных транзакций, внеся стандартизацию и прозрачность в финансовую отчетность между компаниями и отраслями.

-

облегчить инвесторам и заинтересованным сторонам понимание и сравнение финансовой отчетности компаний и отраслей.

Рождение ASC 606

Согласно заявление, опубликованное FASB, требования МСФО в отношении признания выручки не были достаточно подробными, а требования к бухгалтерскому учету ОПБУ США в некоторых областях считались противоречивыми.

Чтобы преодолеть эти недостатки, FASB и IFRS объединили усилия, чтобы установить новый стандарт признания выручки, названный ASC 606. Выручка по договорам с покупателями.

ASC 606 определяет гибкую и надежную структуру, которая охватывает принципы признания выручки в разных отраслях. Это развеяло тучи неразберихи, нависшие над SaaS-бухгалтерия из-за непоследовательной и неясной практики.

ASC 606 и признание доходов в мире SaaS

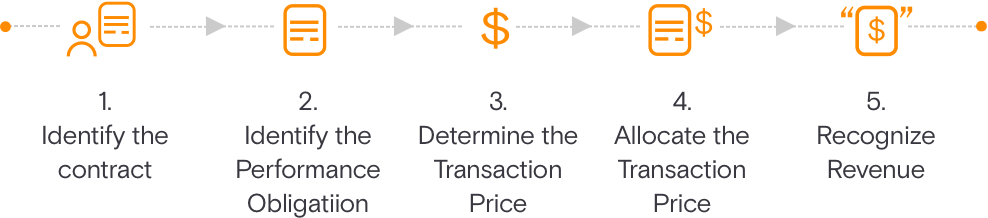

ASC 606 упрощает подготовку финансовой отчетности с помощью 5-этапной модели признания доходов. Эта модель направлена на то, чтобы указать компаниям, в какой сумме и когда следует признавать выручку.

Определить договор с клиентом

Это обрисовывает в общих чертах Критерии которые должны быть соблюдены при заключении договора с заказчиком на поставку товаров или услуг. Договор является взаимно согласованным (письменным или устным) и определяет права и обязанности каждой стороны.

Определите обязанности к исполнению в договоре

В нем описываются все обязанности к исполнению или результаты на момент составления контракта. Если услуги или продукты являются отличимыми, они должны учитываться отдельно.

Определить цену сделки

Этот шаг включает в себя все соображения, которые необходимо принять во внимание при установлении цены сделки.

Распределить цену сделки

Это объясняет, как цена сделки распределяется между всеми обязанностями к исполнению, указанными в договоре. Это также включает в себя переменное вознаграждение.

Признать выручку, когда (или по мере) выполнения обязанности к исполнению

Выручка может признаваться в определенный момент времени или с течением времени по мере того, как покупатель получает выгоду от вашего продукта или услуги, и обусловлена передачей контроля покупателю.

Существует пять критериев признания платы за организацию в качестве выручки. Все эти предпосылки должны быть соблюдены:

Производительность:

-

Риски и вознаграждения перешли от продавца к покупателю.: Риски и вознаграждения не будут переданы покупателю до тех пор, пока не будет оказана услуга в течение месяца. Обычно это происходит, когда преимущества продукта или услуги были доведены до потребителя.

-

Продавец не контролирует проданный товар: в контексте SaaS это может быть выполнено после того, как клиент использует продукт в течение как минимум месяца или более.

Коллекционность:

-

Получение платежа разумно гарантировано: По крайней мере, в случае большинства транзакций по кредитным картам SaaS-предприятия могут быть достаточно уверены (в пределах разумного) в возможности получения платежей.

измеримость:

-

Сумма дохода может быть обоснованно оценена: сумма дохода, которую получает бизнес SaaS, основана на сборах, соизмеримых с предоставляемыми услугами. Это может быть оцениваемый доход для договоренностей с фиксированной оплатой или единица или количество, основанное на объеме или бизнес-модели, основанные на использовании.

-

Затраты на получение дохода могут быть разумно измерены: В SaaS стоимость обслуживания нового клиента обычно незначительна, если только услуги по внедрению не являются значительными и не признаются отдельной обязанностью к исполнению.

Ключевые проблемы признания доходов от SaaS

Для годовых планов признание доходов является простым. Но сложность постепенно увеличивается, когда в планы подписки вносятся изменения, такие как:

-

Отмена подписки во время трансляции

-

Переход с месячного плана на годовой в середине года

-

Переход с более высокого плана (12000 долларов США) на более низкий план (6000 долларов США)

Это становится более сложным с этими функциями, которые часто входят в комплект SaaS:

-

Плата за настройку

-

Плата за поддержку

-

Консалтинговые услуги

-

Адаптация люстры

-

Плата за использование

В зависимости от характера обязательств по исполнению и того, как они выполняются, компании SaaS могут выбирать из нескольких методов признания выручки. Вы можете прочитать подробную разбивку общих методы признания выручки и как они реализованы в SaaS-бизнесе.

В сложных сценариях доходов признание доходов необходимо пропорционально оценить и перекалибровать. Мы подробно познакомим вас с каждым из этих сценариев.

Сценарии признания доходов для SaaS-компаний

Давайте возьмем пример «Помощь!», SaaS-компании, специализирующейся на службе поддержки и управлении билетами. Помощь! предлагает три плана для своих подписчиков; План роста, план Pro и план Enterprise стоимостью 6000, 12000 и 24000 долларов в год соответственно. 'Помощь!' также предлагает возможность добавления дополнительных пользователей, если это необходимо.

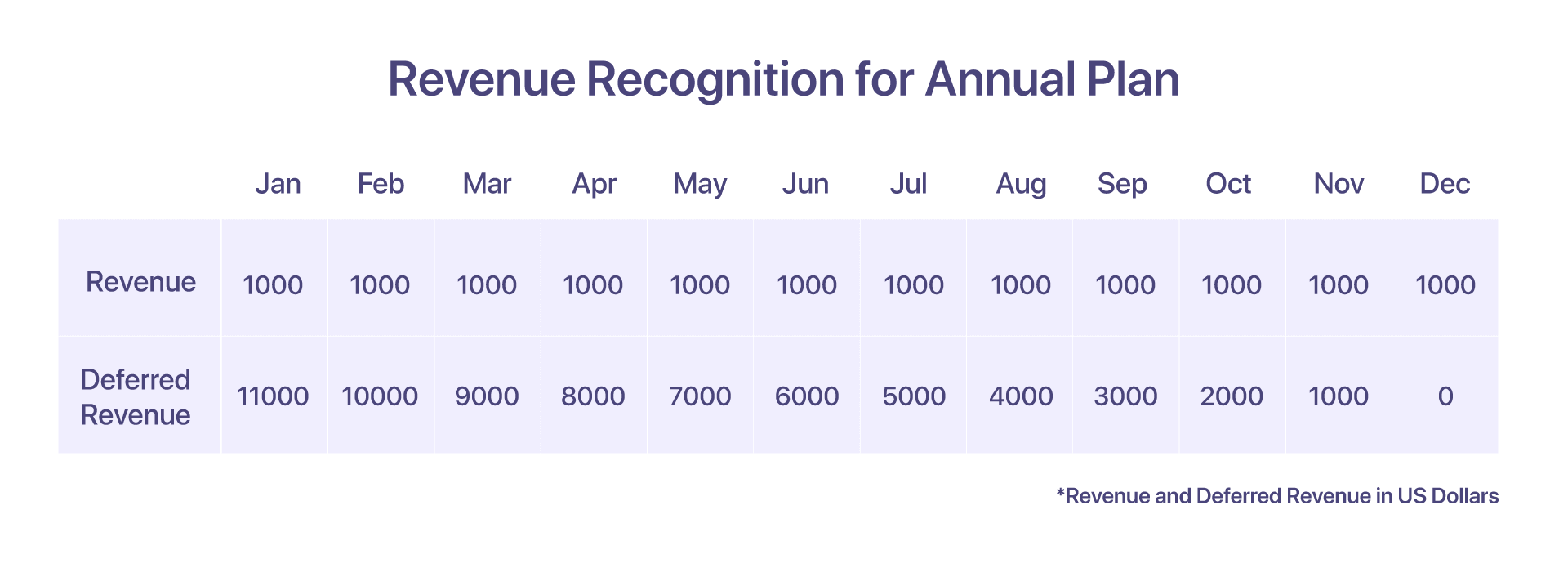

1. Признание выручки по годовому плану

Предположим, что клиент выбрал годовой план Pro по цене 12000 долларов США в год, начиная с января. Признание выручки в этом случае довольно просто.

В начале января им выставляется счет на 12000 долларов. Но, как упоминалось ранее, в январе признается только 1000 долларов. Что происходит с доходом, который получен, но не признан? Оставшиеся $11000 учитываются как доходы будущих периодов.

В конце каждого последующего месяца за услуги, оказанные Help!, начисляется еще 1000 долларов США. Это продолжается до декабря, когда Help! Полностью выполнил свои обязательства перед заказчиком

-

Счет, выставленный в январе, будет на 12000 долларов США.

-

Выручка, признанная в январе: $1000

-

Доход будущих периодов в январе: $11000

-

Выручка, признанная на 31 декабря: $12000

-

Остаток отложенного дохода на 31 декабря: 0 долларов США.

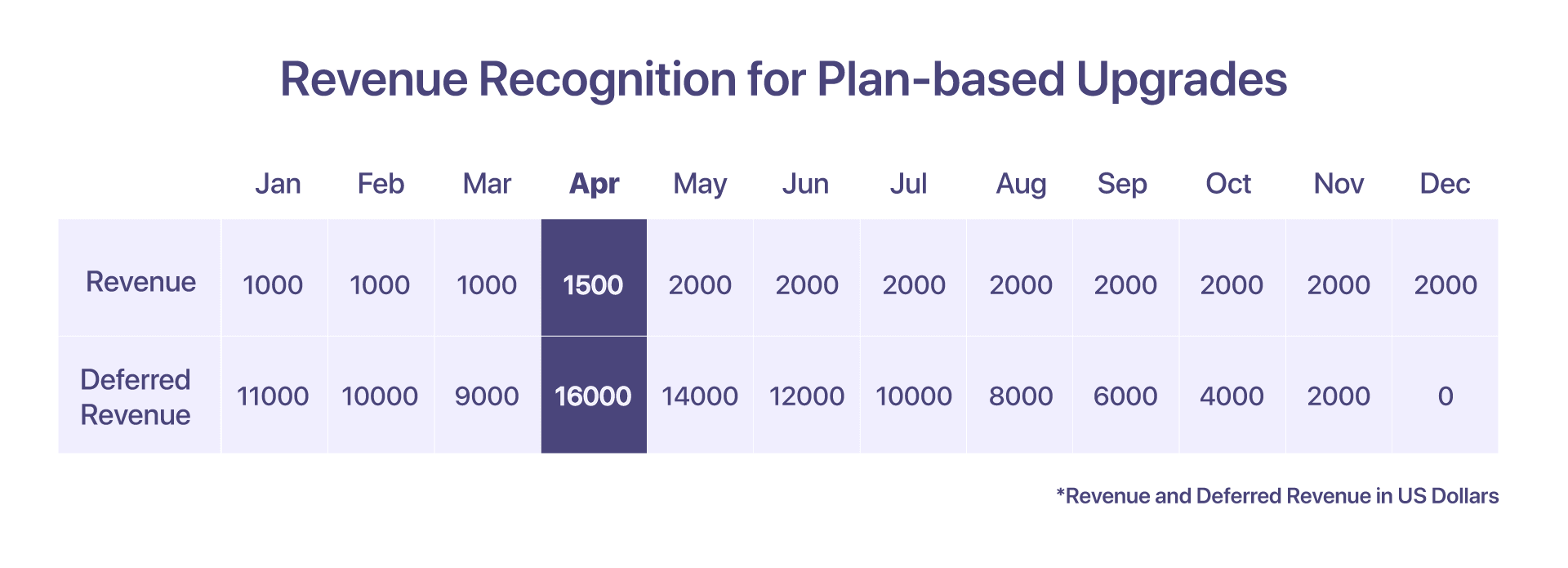

2. Признание доходов от обновлений на основе плана

Клиент решает перейти с плана Pro на план Enterprise, то есть со 12000 до 24000 долларов, 15 апреля.

С точки зрения отчетности отчет MRR за апрель показывает, что MRR для плана Enterprise составляет 2000 долларов США.

С точки зрения признания выручки, которая зависит от выставления счетов и оказанных услуг, последовательность событий, ведущих к признанию выручки за апрель, должна выглядеть следующим образом:

-

Счет, выставленный в январе: $12000

-

Доход, признанный до 31 марта: $3000

-

Доход, признанный до 15 апреля: 500 долларов США (за 15 дней оказания услуг)

-

Общий доход, признанный с января по 15 апреля: 3500 долларов США.

-

Кредитная нота привлечена = 8500 долларов США, новый пропорциональный счет-фактура привлечен: 17000 долларов США.

-

Общий доход, признанный в апреле: 1500 долларов США (1000 долларов США за оставшиеся дни оказания услуг)

-

Доход будущих периодов на конец апреля: 16000 24000 долларов США (15 31 долларов США пропорционально с XNUMX апреля по XNUMX декабря)

-

Доход, признанный в последующие месяцы (с мая по декабрь): $2000/мес.

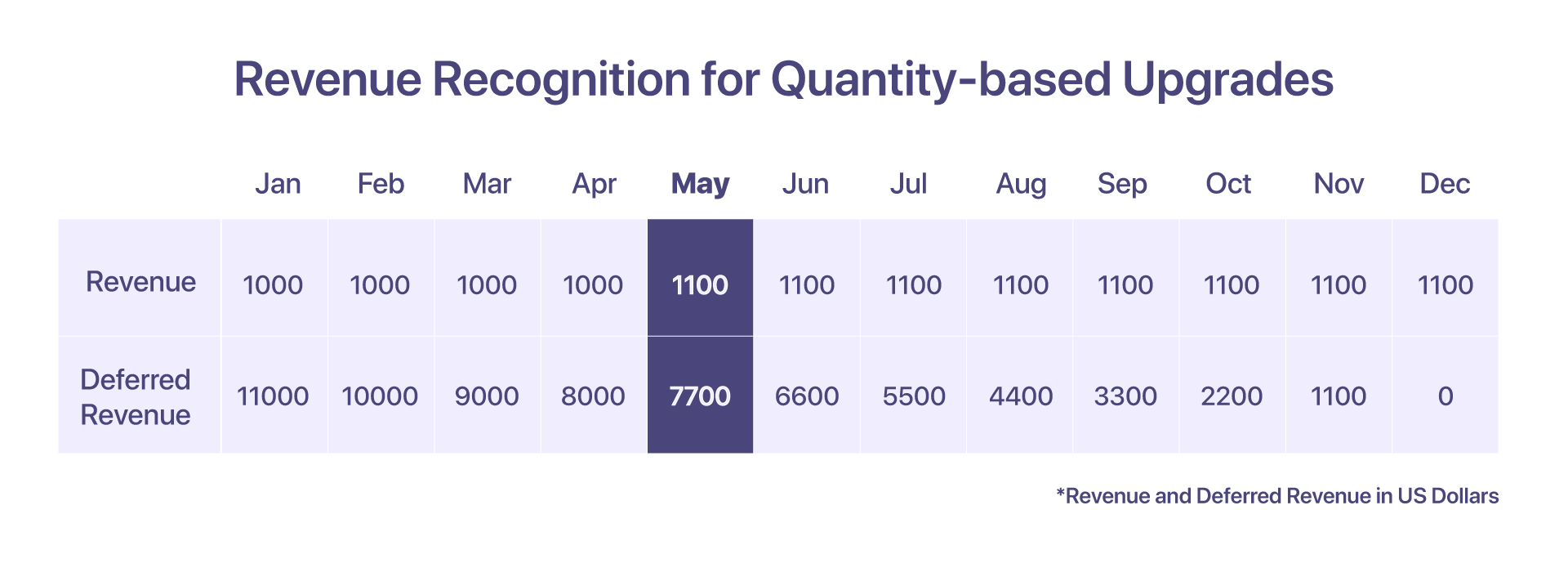

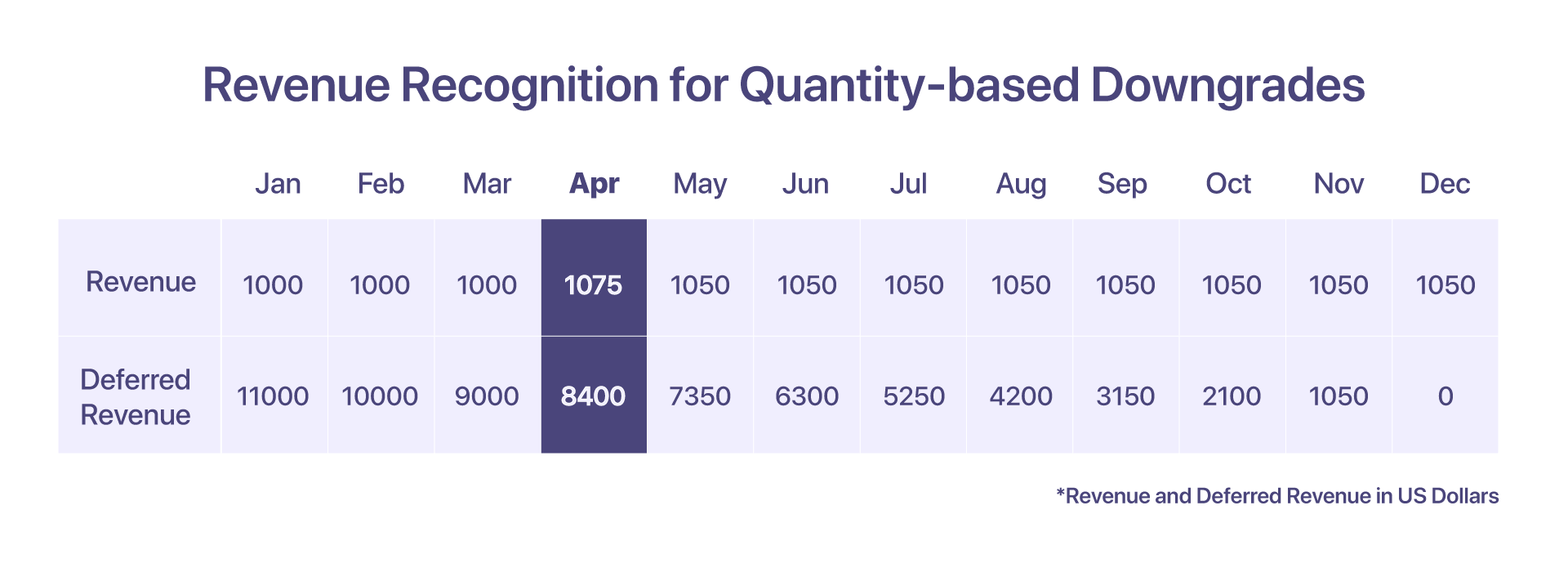

3. Признание дохода от обновлений на основе количества

Если клиент решит разместить 10 дополнительных агентов к существующему плану Pro 1 мая по цене 10 долларов США за агента в последующие месяцы, то это квалифицируется как обновление на основе количества.

В этом случае для дополнительных 10 агентов будет создан новый счет.

-

Счет, выставленный в январе: $12000

-

Доход, признанный с января по апрель: 4000 долларов США.

-

Количество агентов увеличено со 100 до 110 1 мая с оплатой по 10 долларов США за агента.

-

Пропорциональный счет-фактура будет создан в мае на сумму 800 долларов США.

-

Доход, признанный в мае и последующих месяцах: 1100 долларов США (1000 долларов США + (10 долларов США * 10 агентов)

-

Доход будущих периодов в мае: $7700

-

Доход будущих периодов в июне: $6600

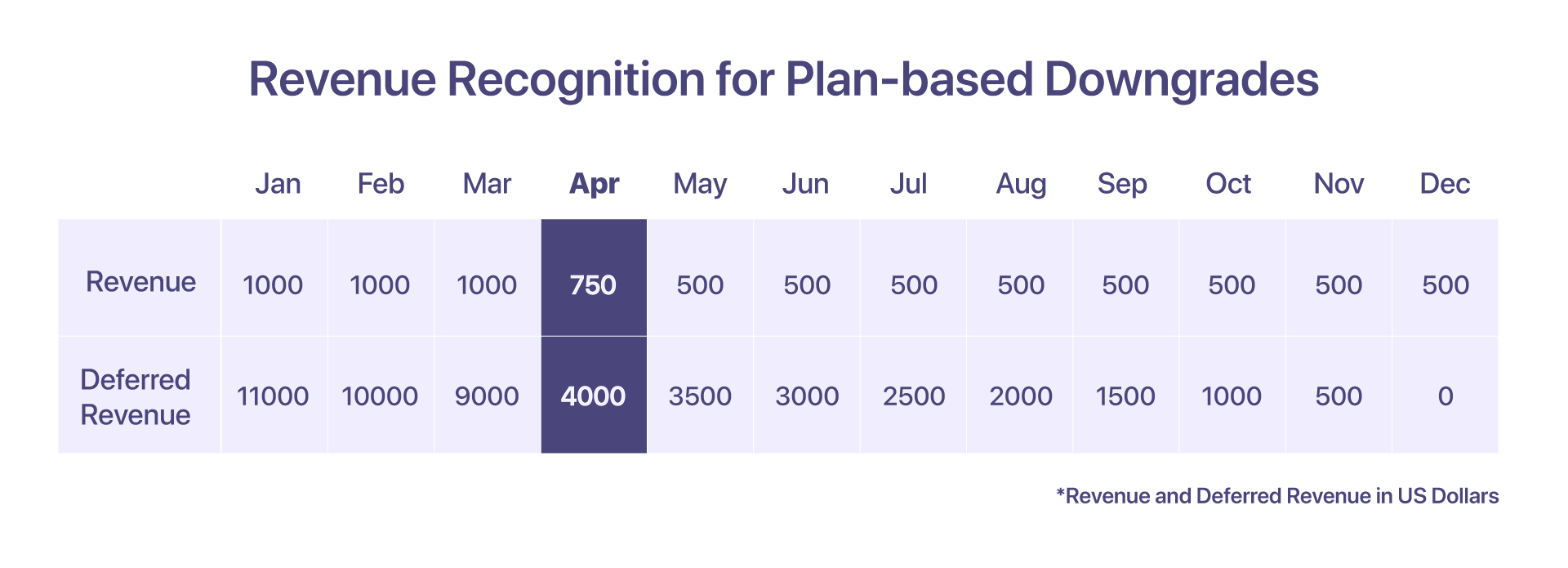

4. Признание выручки при понижении рейтинга на основе плана

Если 12000 апреля клиент переходит с плана Pro в размере 6000 15 долларов США на план роста в размере XNUMX XNUMX долларов США, выручка может быть признана следующим образом:

Доход, признанный с 1 по 15 апреля (в плане Pro), составляет 500 долларов США. После понижения рейтинга будет выпущена кредит-нота на сумму 8500 долларов США, а выручка, признанная с 15 по 30 апреля (в соответствии с планом роста), составит 250 долларов США.

-

Счет, выставленный в январе: $12000

-

Доход, признанный с января по март: 3000 долларов США.

-

Доход, признанный с 1 по 15 апреля: 500 долларов США.

-

Кредит-нота будет выдана на сумму 8500 долларов США.

-

Будет создан новый пропорциональный счет на 4250 долларов США.

-

Общий доход, признанный в апреле: 750 долларов США.

-

Доход, признанный в последующие месяцы (с мая по декабрь): $500/мес.

-

Доход будущих периодов в апреле: $4000

-

Доход будущих периодов в мае: $350

5. Признание выручки при снижении рейтинга на основе количества

Предположим, что с января клиент использовал профессиональный план стоимостью 12000 10 долларов США в год с 10 дополнительными агентами (по 15 долларов США за агента). Однако с 5 апреля они решили понизить класс до XNUMX агентов.

Будет выставлена кредит-нота, чтобы скорректировать количество агентов, и будет сгенерирован пропорциональный счет.

-

Счет, выставленный в январе: $12000

-

Доход, признанный с января по март: 3300 долларов США.

-

Доход, признанный в апреле: 1000 долларов США + 50 долларов США (первые 15 дней) + 25 долларов США (последние 15 дней для 5 агентов) = 1075 долларов США.

-

Созданная кредит-нота: 750 долларов США (8 * 100 + 50 долларов США на 15 дней)

-

Сгенерированный пропорциональный счет: 425 долларов США (8 * 50 + 25 долларов США за 15 дней)

-

Доход, признанный в последующие месяцы (с мая по декабрь): $1050/мес.

-

Доход будущих периодов в апреле: $8000 + $400 (для 5 дополнительных агентов) = $8400

-

Доход будущих периодов в мае: $7350

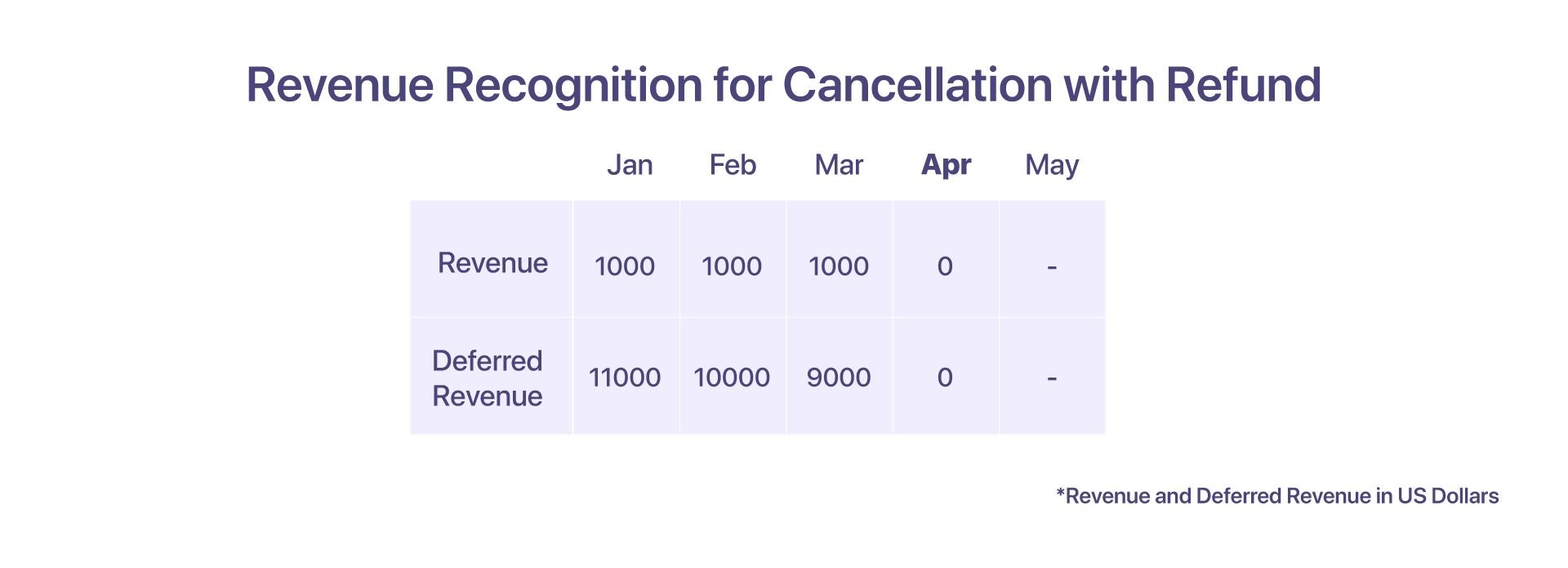

6. Признание дохода при аннулировании с возмещением

Клиент платит $ 12000 авансом Help! после годового контракта на 12 месяцев в январе. Однако они решили запросить отмену в апреле.

Два возможных сценария, с которыми может столкнуться клиент, в зависимости от того, как Help! хотел бы реализовать свои договорные права.

В случае отказа с возвратом денег клиент отказывается от услуг Help! в начале апреля с возвратом. Помощь! признает выручку до марта. Помощь! также создает кредит-ноту на 9000 долларов и возвращает сумму для подтверждения отмены.

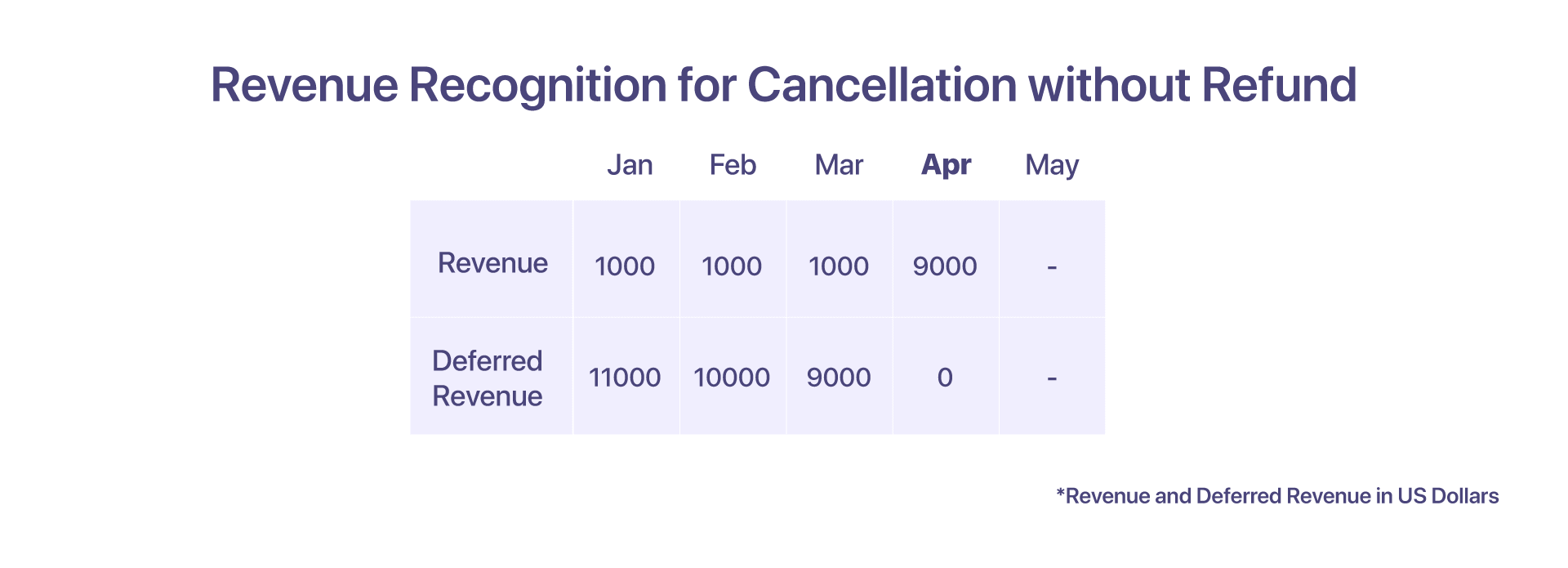

7. Признание дохода при аннулировании без возмещения

В случае аннуляции без возврата денег клиент аннулирует услуги Help! в начале апреля, но по контракту не имеет права на полное или частичное возмещение. Помощь! Затем можно признать сумму отложенного остатка в качестве выручки в апреле. В этом случае кредит-нота не создается.

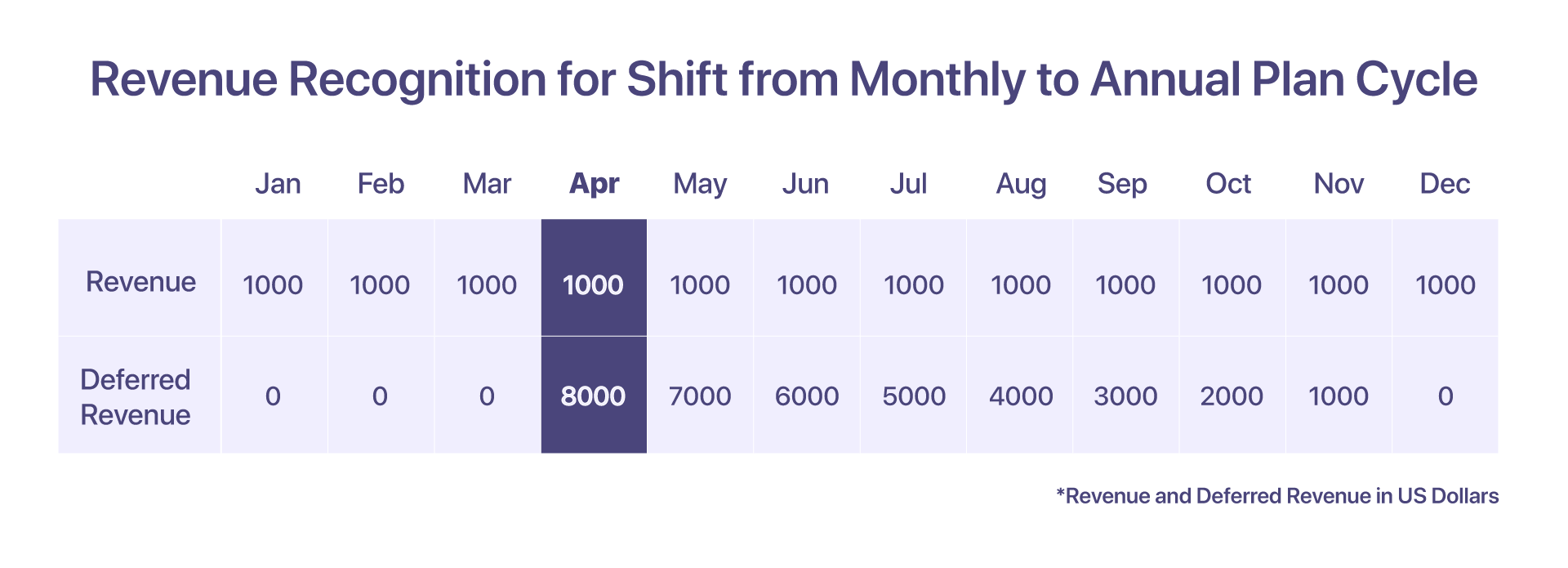

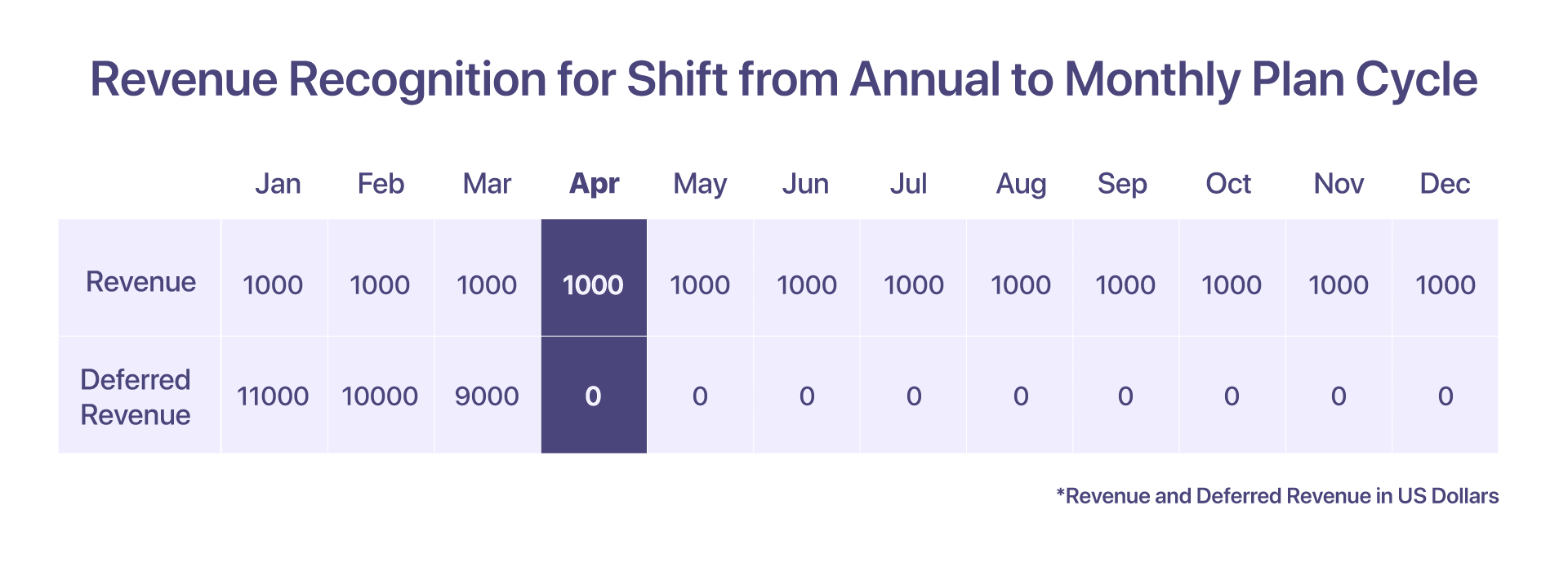

8. Признание выручки при переходе от месячного к годовому плановому циклу

Клиент зарегистрировался в Help! на ежемесячном плане 1000 долларов в месяц. В этом сценарии выручка за каждый месяц может быть признана в том же месяце.

Но если клиент решит сместить цикл плана с месячного плана на годовой план Pro по цене 12000 8000 долларов США в год в начале апреля, то начиная с апреля на счете отложенного дохода необходимо будет хранить пропорциональную сумму в XNUMX XNUMX долларов США.

-

Счет, выставленный в январе = 1000 долларов США

-

Доход, признанный с января по март = 3000 долларов США.

-

Доход, признанный в апреле = $1000

-

Пропорциональный счет-фактура, выставленный для плана Pro с апреля по декабрь, на сумму 9000 долларов США.

-

Доход будущих периодов в апреле = $8000

-

Отложенный доход в мае = $7000

9. Признание выручки при переходе от годового к месячному плановому циклу

Клиент подписался на план Pro за 12000 долларов США с Help!. Доход, признанный за месяцы, такой же, как и при годовом плане, где доход, признанный за месяц, составляет 1000 долларов США.

Но если они решат перейти на месячный план за 1000 долларов в месяц в начале апреля, тогда помогите! выдает кредит-ноту на сумму 8000 долларов США для возмещения в апреле, после чего выручка признается в соответствующих месяцах.

-

Счет выставлен в январе на $12000

-

Доход, признанный с января по март = 3000 долларов США (1000 долларов США в месяц).

-

Отложенный доход в марте = $9000

-

Доход, признанный в апреле = $1000

-

Кредит-нота на сумму 8000 долларов США, выпущенная в апреле, и отсроченная выручка в апреле составляет 0 долларов США после смены планового цикла.

-

Отложенный доход в мае = $0

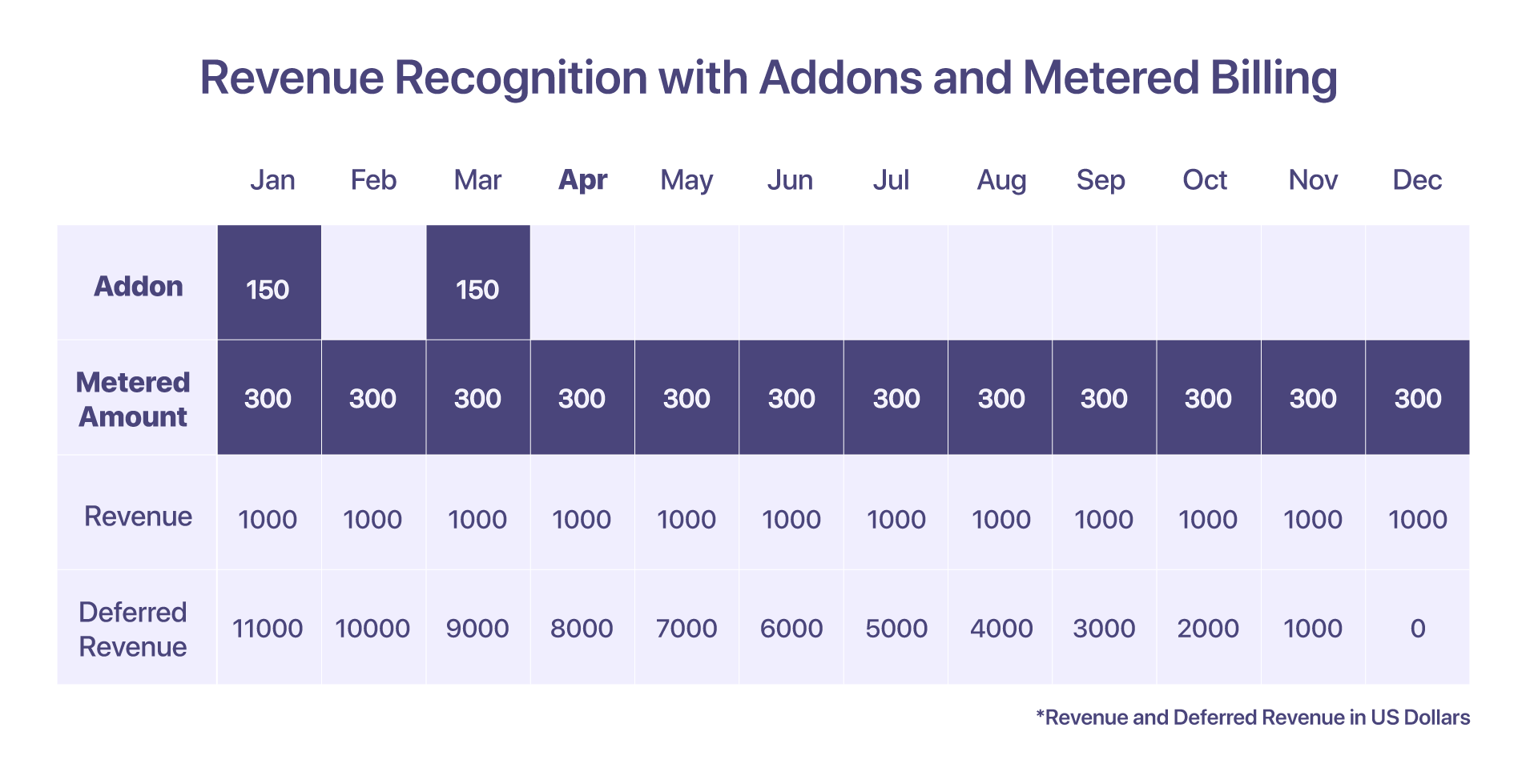

10. Признание доходов от надстроек и выставления счетов по счетчику

Клиент включает надстройку — Плата за установку за январь по цене 150 долларов США, а также компонент тарификации по счетчику по цене 300 долларов США в месяц.

Существует разница в признании дохода для надстроек и выставления счетов по счетчику. Излишки, возникшие при выставлении счетов по счетчику, будут признаны в том месяце, в котором они были начислены. Что касается надстроек, сумма признается на основании того, когда она выставлена.

-

Счет-фактура, выставленный в январе: 12000 долларов США + надстройки и компонент для выставления счетов по счетчику.

-

Выручка, признанная в январе: 1450 долларов США. Измеренная сумма в размере 300 долларов США будет начисляться с декабря.

-

Доход будущих периодов в январе: 11000 XNUMX долларов США, поскольку доходы признаются в отношении надстроек и выставленных счетов в том же месяце, доходы будущих периодов для таких компонентов будут равны нулю.

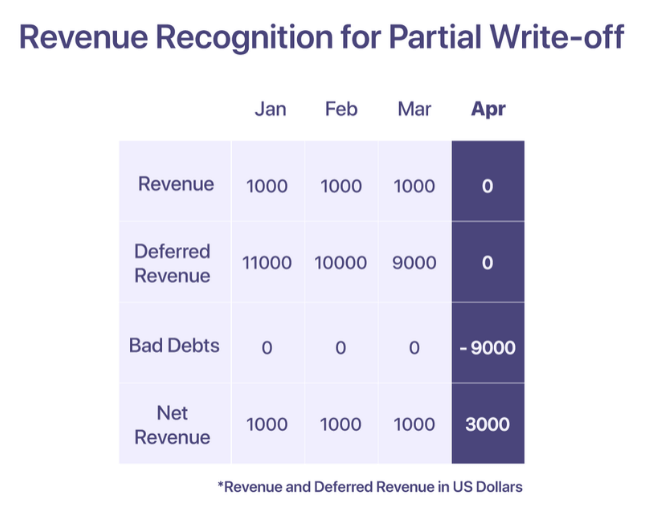

11. Признание выручки по безнадежным долгам и списаниям

Согласно GAAP выручка от продажи может быть признана в момент оказания услуги. Однако, если бизнес не может получить платежи, бизнес должен сообщить об этом как о безнадежном долге в своем счете расходов, чтобы компенсировать доход, указанный во время продажи. Компания может принять решение о списании безнадежной задолженности, когда платеж считается безнадежным.

Существует два типа списания; частичное списание и полное списание.

Частичное списание

Частичное списание происходит, когда часть общей суммы счета-фактуры реализована, а остальная часть не подлежит взысканию.

Скажи, помоги! выставляет счет на сумму 12000 долларов США клиенту в январе месяце. 'Помощь!' ежемесячно признает выручку в размере 1000 долларов, а оставшаяся часть сохраняется на счете доходов будущих периодов. Однако клиент заявляет, что он не сможет платить с апреля из-за нехватки средств. Сумма считается безнадежной с апреля и списывается как безнадежный долг в апреле.

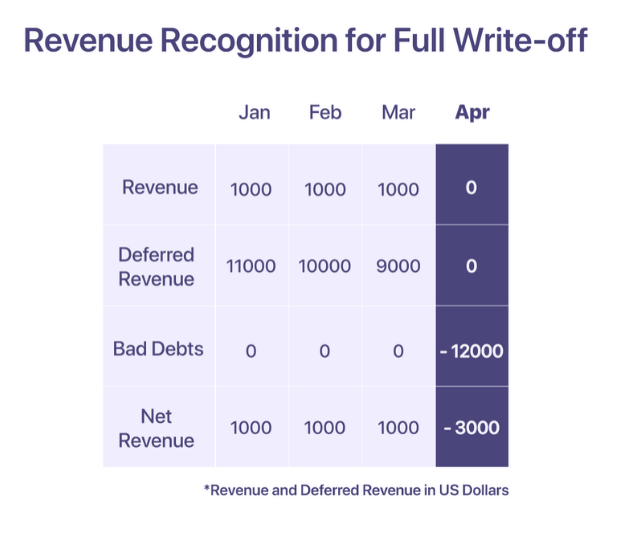

Полное списание

Полное списание происходит, когда вся сумма в счете считается безнадежной.

Скажи, помоги! выставляет счет на сумму 12000 долларов США клиенту в январе месяце. Однако с января клиент не может произвести платеж. После неоднократных запросов напоминаний Help! в апреле решает, что сумма безнадежна и списывает ее в апреле.

Лучшие практики признания доходов

-

Используйте «отложенный доход» в качестве контрольного счета, чтобы свести к минимуму влияние на ваш фактический доход.

-

Засчитывайте расходы по безнадежным долгам в счет выручки, признаваемой каждый месяц, чтобы получить более реалистичный финансовый отчет.

-

Засчитывайте скидки в счет выручки, чтобы получить в отчете точное число чистых продаж.

-

Поймите, как выглядит распределение дохода и отложенного дохода по каналам и как они могут влиять на принятие решений.

-

Понимать и соблюдать требования к раскрытию информации, установленные для вашей отрасли, чтобы обеспечить прозрачность и ясность финансовой отчетности.

Связанное чтение: Лучшие практики признания доходов от SaaS

Упрощение признания доходов от SaaS

Периодическое выставление счетов признание выручки должно идти рука об руку. Наличие нескольких источников правды может занять очень много времени и утомительно. Chargebee — это платформа управления подписками, которая не только помогает управлять периодическими выставлениями счетов, но и обеспечивает глобальное признание доходов.

Доступно Chargebee RevRec ты можешь

-

Автоматизируйте признание выручки в соответствии с ASC 606

-

Определите и внедрите свои обязательства по исполнению в свои главные бухгалтерские книги

-

Повышение точности отчетности и оценки бизнеса

-

Автоматизируйте рабочий процесс получения доходов от заказа на продажу до признания дохода

Chargebee упрощает признание доходов, используя биллинговую платформу в качестве единственного источника достоверной информации, что позволяет беспрепятственно управлять периодическое выставление счетов наряду с отчетами о доходах быстрорастущих стартапов для публичных компаний.

Автоматизируйте признание доходов для вашего SaaS-бизнеса сегодня >

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 месяцев

- 2023

- a

- в состоянии

- О нас

- вмещать

- Учетная запись

- Бухгалтерский учет

- точность

- точный

- через

- на самом деле

- дополнительный

- Дополнительно

- После

- против

- Агент

- агенты

- Все

- выделено

- уже

- альтернатива

- количество

- суммы

- и

- годовой

- год

- Другой

- кроме

- привлекательный

- апрель

- области

- около

- расположение

- активы

- избегающий

- Плохой

- Баланс

- основанный

- основной

- основа

- , так как:

- становится

- до

- начало

- не являетесь

- Преимущества

- ЛУЧШЕЕ

- биллинг

- доска

- заказы

- Breakdown

- Приведение

- бизнес

- бизнес

- вычислять

- рассчитанный

- под названием

- карта

- случаев

- Наличный расчёт

- денежный поток

- определенный

- CFOs

- проблемы

- каналы

- Chargebee

- заряженный

- Выберите

- ясность

- собирать

- лыжных шлемов

- обязательство

- привержен

- Общий

- обычно

- Компании

- Компания

- сравнить

- полный

- комплекс

- сложность

- Соответствие закону

- уступчивый

- сложный

- компонент

- компоненты

- постигать

- комплексный

- понятия

- состояние

- противоречивый

- замешательство

- рассмотрение

- соображения

- считается

- постоянно

- контекст

- контракт

- контрактов

- контроль

- переделанный

- соответствующий

- Цена

- Расходы

- страны

- покрытие

- создали

- создает

- кредит

- кредитная карта

- Критерии

- критической

- решающее значение

- клиент

- Клиенты

- цикл

- Дней

- Долг

- Декабрь

- решенный

- решение

- заявляет,

- Определяет

- поставляется

- поставка

- зависимый

- в зависимости

- Несмотря на

- подробность

- подробный

- подробнее

- разница

- трудный

- руководство

- раскрытие

- скидки

- отчетливый

- распределение

- Упадок

- обращается

- управляемый

- в течение

- каждый

- заработанный

- Зарабатывание

- Заработок

- эффект

- позволяет

- охватывает

- столкновение

- обеспечивать

- обеспечивает

- Предприятие

- особенно

- установить

- налаживание

- Эфир (ETH)

- Даже

- События

- Каждая

- развивается

- пример

- обмена

- существующий

- ожидать

- расходы

- Объясняет

- FAIL

- не удается

- достаточно

- ССФУ

- Особенности

- Комисии

- Сборы

- финансы

- финансовый

- First

- фиксированной

- Трансформируемость

- гибкого

- поток

- после

- Для инвесторов

- дальновидный

- Рамки

- от

- полный

- полностью

- средства

- будущее

- ГААП

- Общие

- в общем

- генерируется

- получить

- данный

- ГЛОБАЛЬНО

- Go

- идет

- будет

- товары

- постепенно

- валовой

- Рост

- Рост

- инструкция

- методические рекомендации

- обрабатывать

- Руки

- происходит

- здоровый

- помощь

- помогает

- здесь

- High

- высший

- держать

- Как

- Однако

- HTML

- HTTPS

- идентифицированный

- немедленно

- Влияние

- осуществлять

- реализация

- в XNUMX году

- значение

- важную

- in

- неточный

- включают

- включает в себя

- доход

- Увеличение

- Увеличивает

- все больше и больше

- указывает

- Индикаторные

- individual

- промышленности

- промышленность

- Приток

- пример

- Мультиязычность

- Инвесторы

- IRS

- Выпущен

- вопросы

- IT

- январь

- присоединился

- Сохранить

- Основные

- Знать

- известный

- Фамилия

- ведущий

- УЧИТЬСЯ

- кредиторы

- ответственность

- посмотреть

- выглядит как

- искать

- ВЗГЛЯДЫ

- поддерживать

- сделать

- ДЕЛАЕТ

- управлять

- управление

- Март

- означает

- проводить измерение

- упомянутый

- метод

- методы

- метрический

- Метрика

- средняя

- может быть

- Основные этапы

- миллиона

- модель

- Модели

- изменения

- деньги

- Месяц

- ежемесячно

- месяцев

- БОЛЕЕ

- самых

- Многолетняя

- с разными

- взаимно

- природа

- Необходимость

- потребности

- Новые

- отметил,

- номер

- номера

- обязательства

- получать

- предлагают

- предлагающий

- Предложения

- смещение

- ONE

- заказ

- Другое

- Отток

- контуры

- Преодолеть

- задолженность

- часть

- вечеринка

- ОПЛАТИТЬ

- оплата

- платежи

- страна

- выполнять

- производительность

- период

- перспектива

- план

- планирование

- Планы

- Платформа

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- Точка

- возможное

- практиками

- предпосылки

- цена

- цены

- первичный

- принцип

- Принципы

- Pro

- проблемам

- процесс

- Продукт

- Продукция

- Продукты и услуги

- предполагаемый

- обеспечивать

- при условии

- приводит

- что такое варган?

- публичные компании

- положил

- количество

- поднятый

- повышения

- RE

- Читать

- реалистичный

- реализованный

- причина

- поступления

- получила

- признание

- признавать

- признанный

- признает

- записанный

- запись

- повторяющихся

- Цена снижена

- возврат

- Несмотря на

- регулируемых брокеров

- правила

- выпустил

- осталось

- удаление

- повторный

- отчету

- Сообщается

- Reporting

- запросить

- Запросы

- обязательный

- Требования

- ресурс

- те

- соответственно

- ответственность

- ОТДЫХ

- возвращают

- доходы

- Рост выручки

- поступления

- Награды

- правые

- рисках,

- надежный

- условиями,

- SaaS

- Сказал

- sale

- главная

- то же

- довольный

- доволен

- сценарий

- Сценарии

- бесшовные

- отдельный

- Последовательность

- обслуживание

- Услуги

- установка

- Акционеры

- сдвиг

- должен

- показывать

- подписанный

- значительный

- аналогичный

- просто

- просто

- с

- одинарной

- So

- Software

- некоторые

- Источник

- Источники

- специализация

- заинтересованных сторон

- стандарт

- стандартов

- Начало

- Начало

- Стартапы

- Область

- отчетность

- Области

- Шаг

- простой

- структурированный

- Абоненты

- подписка

- подписка

- последующее

- успешный

- такие

- достаточный

- взять

- с

- переговоры

- команды

- технологии

- Технологии

- технологические компании

- Ассоциация

- мир

- их

- три

- Через

- продажи билетов

- время

- кропотливый

- в

- сегодня

- Всего

- к

- Обучение

- сделка

- Сделки

- перевод

- переданы

- Прозрачность

- Типы

- типично

- нам

- окончательный

- под

- понимание

- Ед. изм

- Объединенный

- США

- модернизация

- повышен

- us

- использование

- пользователей

- обычно

- ценностное

- объем

- способы

- Что

- который

- в то время как

- будете

- в

- без

- рабочий

- Мир

- бы

- письменный

- год

- ВАШЕ

- зефирнет

- нуль