Большинство банков-претендентов на цифровые технологии во всем мире изо всех сил пытаются получить прибыль, им мешают высокие затраты на привлечение клиентов, обременительные нормативные требования и ограниченные потоки доходов.

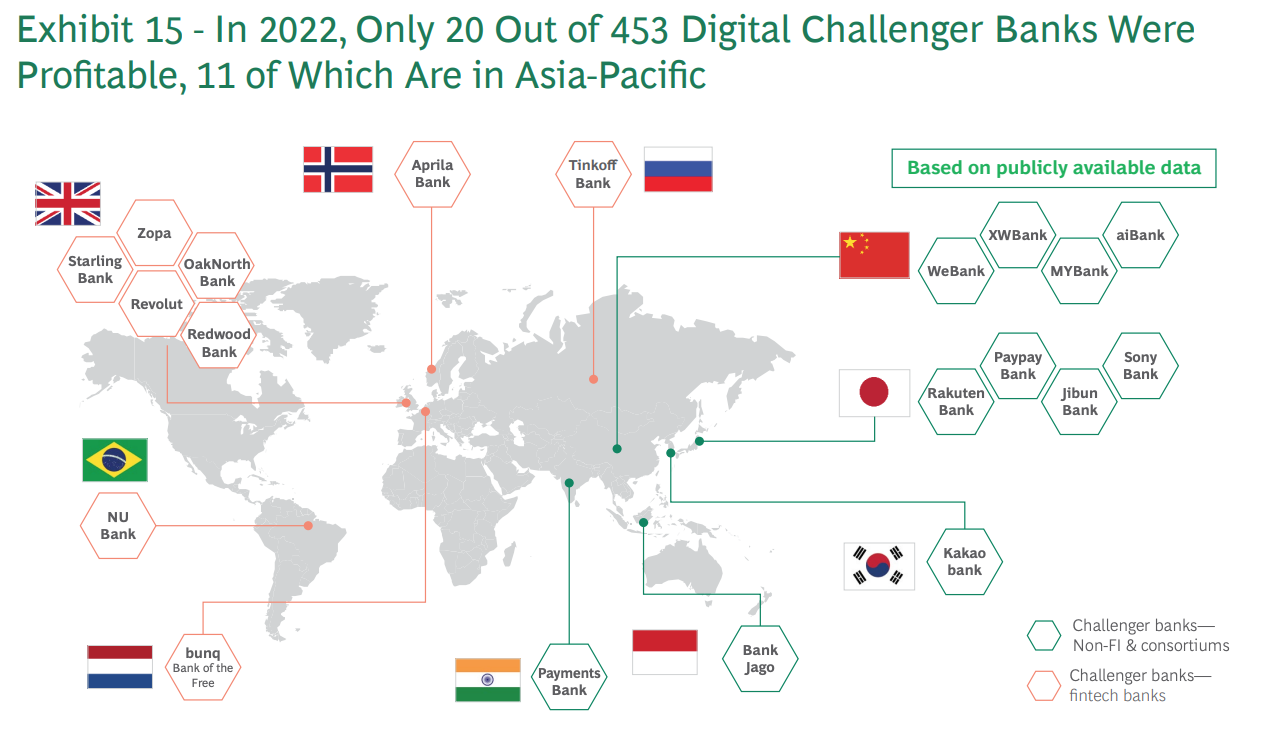

Бостон Консалтинг Групп (BCG) Оценки что всего 5% из более чем 450 глобальных банков-претендентов были прибыльными в 2022 году. Из этих 20 банков-претендентов 11 расположены в Азиатско-Тихоокеанском регионе (APAC), восемь — в Европе и один — в Латинской Америке.

Прибыльные банки-претенденты на цифровые технологии по всему миру, Источник: BCG Fintech Control Tower, май 2023 г.

Эти цифры подразумевают, что банки-претенденты на цифровые технологии в Азиатско-Тихоокеанском регионе и Азиатско-Тихоокеанском регионе были относительно более успешными, чем их европейские или американские коллеги, и этот успех аналитики и отраслевые обозреватели часто связывают с уникальными характеристиками региона, в том числе с его большим населением, не имеющим доступа к банковским услугам, сильной мобильной культурой и быстрорастущим средним классом. .

В странах Азиатско-Тихоокеанского региона, таких как Индия, Китай и страны Юго-Восточной Азии, значительная часть населения не имеет доступа к банковским услугам или недостаточно охвачена банковскими услугами, и многие участники цифровых вызовов используют эту возможность с помощью доступных и удобных банковских услуг через мобильные устройства.

По данным BCG, в мире насчитывается примерно 2.8 миллиарда взрослых, не имеющих доступа к банковским услугам (50% из которых проживают в странах с развивающейся экономикой), и еще 1.5 миллиарда человек не имеют доступа к банковским услугам (75% из которых проживают в странах с развивающейся экономикой).

Кроме того, во многих странах Азиатско-Тихоокеанского региона наблюдается быстрый рост среднего класса, что приводит к увеличению спроса на удобные банковские услуги, ориентированные на этот расширяющийся сегмент рынка.

Поддерживающие правительственные инициативы и благоприятные правила также играют решающую роль в успехе банков, бросающих вызов цифровым технологиям, в Азиатско-Тихоокеанском регионе. В таких странах, как Сингапур, Гонконг и Филиппины, финансовые регуляторы внедрили прогрессивные правила, которые поощряют инновации и конкуренцию в банковском секторе, поддерживая, например, инициативы открытого банкинга, партнерство в сфере финансовых технологий и внедрение цифровых технологий.

В связи с стремительным ростом использования и внедрения цифрового банкинга в регионе сегодня мы рассмотрим 11 необанков в Азиатско-Тихоокеанском регионе, которые достигли прибыльности, чтобы получить представление о перспективных лицензиях на цифровое банковское обслуживание в регионе. Из этих 11 банков-претендентов четыре расположены в Китае, еще четыре — в Японии, а в Корее, Индонезии и Индии — по одному.

WeBank

WeBank — частный китайский необанк, основанный в 2014 году Tencent, Baiyeyuan, Liye Group и другими компаниями. Банк фокусируется на предоставлении более качественных и инклюзивных финансовых услуг населению, а также малым и средним предприятиям (МСП).

WeBank ведет бизнес на 100% онлайн и выдает кредиты с помощью технологии распознавания лиц и кредитных рейтингов на основе больших данных.

WeBank — крупнейший в мире банк-претендент по количеству клиентов, выступающей более 340 миллионов индивидуальных клиентов и почти 2.8 миллиона малых и средних предприятий на своей цифровой платформе.

МАЙБанк

Основанный в 2015 году с акцентом на обслуживание малых и средних предприятий и фермеров, MYbank является китайским частным коммерческим онлайн-банком и партнером Ant Group.

Как и WeBank, банк MYBank работает практически без физических отделений и использует свое мобильное приложение и облачную инфраструктуру, чтобы позволить владельцам малого и среднего бизнеса получить бизнес-кредит без залога всего за несколько кликов на своих телефонах. Весь процесс подачи заявки может быть завершен в течение трех минут, утвержден в течение одной секунды и не требует вмешательства человека.

МАЙБанк служил более 45 миллионов клиентов из числа малых и микропредприятий (МСП) на конец 2021 года.

АйБанк

AiBank, совместное предприятие государственной финансовой группы Citic и интернет-гиганта Baidu, является цифровым банком в Китае, который обслуживает частных лиц и малые и средние предприятия.

Банк стремится использовать искусственный интеллект (ИИ) и передовые технологии для предоставления удобных и персонализированных финансовых услуг, включая кредиты, депозиты, управление активами и платежи.

По По собственным данным AiBank, по состоянию на конец 2020 года он привлек более 51 миллиона клиентов и выдал онлайн-кредитов на сумму 300 миллиардов юаней (43 миллиарда долларов США).

XW Банк

XW Bank — онлайн-банк в Китае, основанный в 2016 году. Банк, который принадлежит New Hope Holding и Xiaomi предлагает услуги интернет-банкинга, включая депозиты, кредиты и корпоративный интернет-банкинг.

XW Банк было К концу 44 года активы составили 6.8 миллиарда юаней (2019 миллиарда долларов США). По состоянию на июнь 2019 года банк — сказал он обслужил почти 24 миллиона клиентов, выдав кредитов на общую сумму 240 миллиардов юаней (34.3 миллиарда долларов США).

Ракутен Банк

Rakuten Bank — это японский онлайн-банк и финтех-подразделение Rakuten Group, известной компании, занимающейся электронной коммерцией и интернет-услугами. Основанный в 2020 году, банк предлагает широкий спектр цифровых банковских услуг, включая депозитные счета, кредитные карты, предоплаченные карты электронных денег, страховое покрытие, платежи, торговлю акциями и криптовалюту.

Rakuten Bank считается крупнейшим цифровым банком Японии с более 13 миллионов аккаунтов по состоянию на 2022 год. Банк дебютировало на Токийской фондовой бирже в апреле 2023 года.

PayPay Банк

PayPay Bank, основанный в 2000 году, является регулируемым банком в Японии, который занимается расчетными, сберегательными и кредитными услугами для физических лиц, корпораций и индивидуальных предпринимателей. Он ориентирован на предоставление услуг, которые просты в использовании.

PayPay Bank входит в группу Sumitomo Mitsui Banking Corporation и Z Holdings и сменил название с Japan Net Bank в апреле 2021 года.

По состоянию на март 2022 года PayPay Bank открыл 6.02 миллиона банковских счетов. согласно к Статист.

Джибун Банк

Jibun Bank — это интернет-банк в Японии, который в основном работает через мобильные банковские услуги. Банк был основан в 2008 году как совместное предприятие Mizuho Bank и оператора мобильной связи KDDI Corporation и направлен на предоставление удобных и удобных банковских услуг.

Jibun Bank предоставляет ряд финансовых услуг, включая сберегательные счета, текущие счета, срочные депозиты, кредиты, кредитные карты и инвестиционные продукты.

Сони Банк

Sony Bank был основан в 2001 году как онлайн-банк, в основном для частных клиентов в Японии. Компания является членом Sony Financial Group, финансового бизнес-подразделения многонационального конгломерата Sony, и фокусируется на предоставлении клиентам удобных, высококачественных финансовых продуктов и услуг.

Основные продукты и услуги Sony Bank включают онлайн-банкинг с депозитами в иностранной валюте, инвестиционные фонды и жилищные кредиты. В начале 500,000 года банк сообщил о более чем 2020 XNUMX клиентов. согласно к отчету Fintech Futures.

Какао Банк

Kakao Bank — южнокорейский мобильный банк и финтех-компания, основанная в 2016 году компаниями Korea Investment Holdings и Kakao. Банк предоставляет свои услуги через мобильные приложения, которые используют простые методы идентификации и ориентированы на предоставление интуитивно понятного пользовательского интерфейса и интерфейса (UX/UI). Его услуги включают сберегательные счета, кредиты, кредитные карты, инвестиционные продукты и страхование.

В ноябре 2022 года Какао Банк достигнутый рубеж в 20 миллионов пользователей. Компания стала публичной в августе 2021 года. становление первый полностью цифровой кредитор в Азии, ставший публичным.

Банк Яго

Bank Jago, основанный в 1992 году, является индонезийской банковской компанией, которая в основном предлагает цифровые банковские услуги. Банк ориентирован на обслуживание физических лиц, МСП и микропредприятий, предлагая различные банковские продукты и услуги, включая сберегательные счета, текущие счета, дебетовые карты, кредиты и решения для цифровых платежей.

Банк Яго заявил 2.3 миллиона клиентов по состоянию на март 2023 года, что на 71% больше по сравнению с 1.4 миллионами, зарегистрированными в 2021 году.

Платежный банк Paytm

Paytm Payments Bank — индийский платежный банк, основанный в 2017 году со штаб-квартирой в Нойде. Банк является частью компании мобильных платежей Paytm и предлагает сберегательные и текущие счета, дебетовые карты, фиксированные депозиты в банках-партнерах и платежные инструменты, такие как кошельки, платежи в режиме реального времени через единый интерфейс платежей Индии и FASTag.

Paytm Payments Bank — ведущий цифровой банк в Индии с более 330 миллионов цифровых кошельков, а также 65 млн текущих и сберегательных счетов.

Кредит с изображением: отредактировано с Freepik

- SEO-контент и PR-распределение. Получите усиление сегодня.

- ПлатонАйСтрим. Анализ данных Web3. Расширение знаний. Доступ здесь.

- Чеканка будущего с Эдриенн Эшли. Доступ здесь.

- Покупайте и продавайте акции компаний PREIPO® с помощью PREIPO®. Доступ здесь.

- Источник: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :имеет

- :является

- $UP

- 000

- 000 клиентов

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- доступной

- Учетные записи

- приобретение

- через

- дополнение

- дополнительный

- Принятие

- взрослых

- продвинутый

- AI

- Цель

- позволять

- причислены

- накопил

- Amazon

- Америка

- американские

- an

- Аналитики

- и

- муравей

- Группа Муравьев

- APAC

- приложение

- Применение

- утвержденный

- Программы

- апрель

- МЫ

- ARM

- около

- массив

- искусственный

- искусственный интеллект

- Искусственный интеллект (AI)

- AS

- Азия

- азиатский

- Активы

- Юрист

- At

- Август

- Baidu

- Банка

- банковские счета

- Банк Яго

- Банковское дело

- банковский сектор

- Банки

- BCG

- BE

- было

- Лучшая

- между

- большой

- Big Data

- Крупнейшая

- миллиард

- ветви

- Приведение

- бизнес

- by

- CAN

- крышки

- Карты

- обслуживать

- претендент

- банк-претендент

- Челленджер Бэнкс

- менялась

- характеристика

- Китай

- китайский

- класс

- клиентов

- CO

- коммерческая

- Компании

- Компания

- сравненный

- конкурс

- Заполненная

- Соответствие закону

- конгломерат

- консалтинг

- контроль

- Контрольная вышка

- Удобно

- Корпоративное

- КОРПОРАЦИЯ

- Корпорации

- Расходы

- страны

- охват

- кредит

- Кредитные карты

- критической

- криптовалюта

- Культура

- Валюта

- Текущий

- клиент

- Клиенты

- данным

- Дебет

- Дебетовые карты

- доставки

- Спрос

- пополнять счет

- депозиты

- Устройства

- Интернет

- цифровой банк

- цифровой банкинг

- Цифровая адаптация

- Цифровой платеж

- приносит

- электронная коммерция

- электронные деньги

- каждый

- Рано

- легко

- экономия

- появление

- поощрять

- конец

- зацепляет

- Предприятие

- предприятий

- Весь

- установленный

- Эфир (ETH)

- Европе

- Европейская кухня

- пример

- обмена

- расширяющийся

- опыт

- испытывающих

- Face

- распознавание лица

- ложный

- фермеров

- несколько

- цифры

- финансовый

- финансовая группа

- финансовые продукты

- Финансовые регуляторы

- финансовые услуги

- FinTech

- ФИНТЕХ КОМПАНИЯ

- First

- фиксированной

- Фокус

- фокусируется

- Что касается

- иностранный

- иностранная валюта

- Форекс

- Основана

- 4

- дружественный

- от

- FT

- Фьючерсная торговля

- получить

- гигант

- Глобальный

- глобальный цифровой

- Go

- Правительство

- гранты

- группы

- Рост

- Рост

- было

- Есть

- со штаб-квартирой

- здесь

- High

- высококачественный

- проведение

- Авуары

- Главная

- Hong

- Гонконге

- надежды

- HTML

- HTTPS

- человек

- Идентификация

- изображение

- в XNUMX году

- in

- включают

- В том числе

- включительно

- расширились

- Индия

- Индийская кухня

- individual

- лиц

- Индонезия

- промышленность

- Инфраструктура

- инициативы

- Инновации

- инструменты

- страхование

- Интеллекта

- взаимодействие

- Интерфейс

- Интернет

- в

- интуитивный

- инвестиций

- Выпущен

- IT

- ЕГО

- Япония

- Японии

- Японский

- совместная

- совместное предприятие

- июнь

- всего

- Какао

- Kong

- Корея

- Корейский

- большой

- крупнейших

- латинский

- Латинская Америка

- ведущий

- кредитор

- Кредитное плечо

- рычаги

- лицензии

- такое как

- Ограниченный

- Список

- варианты

- Кредиты

- расположенный

- места

- посмотреть

- Главная

- в основном

- управление

- многих

- Март

- рынок

- Масса

- макс-ширина

- Май..

- McKinsey

- член

- меров

- методы

- средняя

- веха

- миллиона

- миллион клиентов

- минут

- Mizuho

- Мобильный телефон

- Мобильное приложение

- Мобильный банкинг

- мобильных устройств

- Мобильный платеж

- мобильные приложения-

- БОЛЕЕ

- многонациональный

- имя

- Наций

- почти

- необанк

- Необанки

- сеть

- Новые

- Ноябрь

- номер

- получать

- of

- предлагают

- предлагающий

- Предложения

- .

- on

- Вводный

- ONE

- онлайн

- онлайн-банкинг

- только

- открытый

- открытый банкинг

- открытый

- работает

- оператор

- Возможность

- or

- Другое

- Другое

- за

- собственный

- Владельцы

- часть

- партнер

- партнерства

- оплата

- платежи

- Paytm

- Персонализированные

- Филиппины

- телефоны

- PHP

- физический

- Платформа

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- игры

- население

- популяции

- Prepaid

- в первую очередь

- Печать / PDF

- частная

- PRNewswire

- процесс

- Продукция

- Продукты и услуги

- Прибыль

- прибыли

- выгодную

- приложение

- видный

- обеспечивать

- приводит

- обеспечение

- что такое варган?

- чисто

- ассортимент

- быстро

- быстро

- рейтинги

- достиг

- реального времени

- платежи в реальном времени

- признание

- записанный

- область

- регулируемых брокеров

- правила

- Регулирующие органы

- регуляторы

- Соответствие нормативным требованиям

- относительно

- отчету

- Сообщается

- Требования

- требуется

- возвращают

- Reuters

- доходы

- Юаней

- Роли

- грубо

- s

- Сказал

- экономия

- Во-вторых

- сектор

- сегмент

- смысл

- служит

- Услуги

- выступающей

- поселок

- значительный

- Сингапур

- небольшой

- EMS

- МСП

- парящий

- Решения

- Sony

- Источник

- Южная

- южнокорейский

- в собственности государства

- акции

- Фондовая Биржа

- торговля акциями

- потоки

- сильный

- Борющийся

- успех

- успешный

- такие

- Сумитомо Мицуи Банк

- поддержки

- технологии

- Технологии

- Tencent

- terms

- чем

- который

- Ассоциация

- Филиппины

- мир

- их

- Там.

- Эти

- этой

- три

- Через

- время

- в

- сегодня

- Токио

- Всего

- Башня

- Торговля

- Трасты

- ОЧЕРЕДЬ

- банковские услуги

- охваченный банковский

- унифицированный

- созданного

- Ед. изм

- Применение

- использование

- Информация о пользователе

- Пользовательский опыт

- удобно

- пользователей

- различный

- предприятие

- с помощью

- фактически

- Кошельки

- законопроект

- Богатство

- управление активами

- ЧТО Ж

- пошел

- были

- который

- в то время как

- в

- без

- Мир

- мире

- по всему миру

- Xiaomi

- зефирнет

- нуль