Часто повторяющийся опыт в моем путешествии заключался в том, чтоведёт к другому, что ведет к другому и так далее. У вас может быть предчувствие о том, к чему они могут привести, но редко очень четкая картина или план. Так что вперед – и

начать с того, что многим нужно часто (предпочтительно одинаковая логика, пользовательский опыт и инструмент) дома и на работе — и продолжайте добавлять менее часто используемые функции.

Уроки выучены: Чрезмерное планирование опасно. Экономия повторения и экономика доверия — мощные рычаги. И

что важнее рычагов – в подъеме тяжестей.

Сначала о метафоры лестницы и платформы. Лестницы имеют ступеньки (так называемые

ступени) – здесь новые сервисы, позволяющие и интересно сделать следующий шаг. Два

треков можно сделать прочным, используя такие материалы, как доверие, привычка, общие инструменты, удобство для разработчиков и пользователей, повышение производительности, безопасность, законодательство, экономия на масштабе, экономия на масштабе и т. д. Материалы обычно укрепляются еще больше, когда они используются во многих лестницах.

Через некоторое время вы достигаете более высокая платформа где можно начать строить новые лестницы на следующую платформу — и так пошло — и продолжает идти.

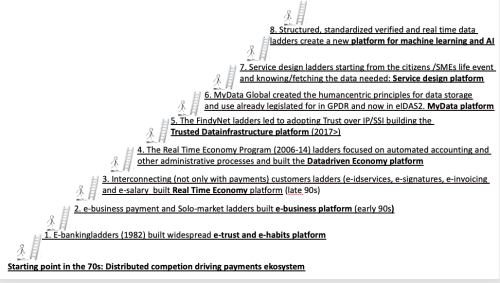

Отправной точкой в 70-х годах в Финляндии была децентрализованная и стандартизированная платежная экосистема, которая способствовала сильной конкуренции между банками. Сильная технологическая ориентация и традиции стандартизации также помогли.

Таким образом, в начале 80-х было вполне естественным шагом использовать телекоммуникационную инфраструктуру для компьютерных банковских услуг и постепенно добавлять в меню все банковские услуги, включая электронное подписание кредитов. Эти довольно длинные лестницы электронного банкинга создали очень важную Платформа электронного доверия и электронных привычек (1-я). Уроки выучены: Может быть сделано до Интернета.

Уроки выучены: Экономия повторения, экономия повторного использования

Это стало основой для следующей лестницы, содержащей такие ступени, как платежи электронной коммерции между счетами в режиме реального времени и Соло-рынок (соединяющий покупателей и продавцов). Он построил Платформа электронного бизнеса (2-я)

в начале 90-х. Рельсы содержали электронный банкинг, ту же привычку оплаты, экономическую эффективность за счет экономии повторного использования существующей платежной системы, доставку платежей в режиме реального времени и полное устранение рисков для продавцов.

Уроки, извлеченные: Экономия повторного использования, экономия реального времени

Следующие лестницы соединяли клиентов также с другие операции, кроме платежей. Такие шаги, как электронная идентификация, электронная подпись документов, электронное выставление счетов и электронная зарплата Платформа «Экономика в реальном времени» (3-я) в конце 90-х. Важным достижением здесь стало повторное использование учетных данных для входа в банк и доверие, созданное для взаимодействия третьих сторон. Сегодня эта услуга банковской идентификации используется примерно 50 раз на одного взрослого человека в Финляндии, а в Швеции, возможно, даже больше.

Уроки выучены: Экономика доверия, экономика повторного использования, экономика размаха. Нет необходимости в государственном инструменте. Электронный банкинг должен быть безопасным в любом случае. Все банки должны предлагать банковские коды также лицам, не имеющим банковских счетов, при условии, что их можно надежно идентифицировать.

Электронное выставление счетов началось как повышение удобства поскольку клиенты начали жаловаться на необходимость вводить длинные ссылочные номера. Благодаря электронному выставлению счетов стало возможным простое принятие платежа одним щелчком мыши в установленный срок. Затем государство подсчитало, что полный годовой потенциал экономии по входящим счетам составит 150 млн евро, муниципалитеты получили те же 150 млн евро, а Федерация промышленности — 2800 млн евро. Даже если некоторые утверждают, что это преуменьшение — на европейском уровне это равняется примерно 250 миллиардам — это, безусловно, достаточно много — тем более, что это должно быть главный элемент, делающий единый рынок еще более единым…

не позднее, чем с корпоративными информационными кошельками. Уроки выучены: Вы можете наткнуться на значительное улучшение производительности, если улучшите удобство. Банки являются естественными распространителями счетов-фактур для потребителей, а также для отправки, особенно для МСП, счетов-фактур и платежных требований.

Таким образом, перила и ступени этой лестницы содержали очень сильные бизнес-кейсы для обеих сторон сделки, а также экономику доверия и повторения.

Следующими шагами были использование частно-государственной программы «Экономика в реальном времени» (2006–14 гг.) для внедрения электронного выставления счетов, в том числе в масштабах ЕС, автоматизации бухгалтерского учета, цифровых процедур закупок, администрирования заработной платы, отчетности по НДС и электронных квитанций. Как только стали ясны аспекты продуктивности использования данных не только для автоматизации, но и для принятия решений, достигнутый уровень был назван Платформа Datadriven Economy (4th). Извлеченный урок: ТБухгалтерская отрасль не способствует изменениям так, как банки. Давно пора стать частью трастовой инфраструктуры.

Работа по продвижению вперед на 4-й платформе привела нас к видению глобального электронного выставления счетов. При отправке платежей любому клиенту банка в мире без 25 000 или около того банков, которые должны подписывать договоры между собой, возможно - почему бы также не отправлять счета? Эта многосторонняя структура, основанная на необходимости следовать правилам, связанным с членством в некоммерческом кооперативе SWIFT, должна быть многоразовой, а также позволять небанковским организациям присоединяться к новым услугам. Этого не произошло, даже если бы нам удалось включить в повестку дня Комиссии ЕС как электронное выставление счетов, так и экономику в реальном времени.

Таким образом, мы должны были убедиться, насколько громоздким было обеспечение совместимости между поставщиками услуг электронных счетов даже в ЕС, и продолжать искать следующий путь вперед.

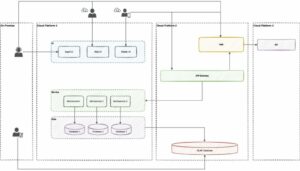

Затем мы нашли новые элементы для ладдеров — https://trustoverip.org и Self-Sovereign Identity в www.findy.fi лестницы со ступенями, такими как дизайн услуг, ориентированный на жизненные события, глобальные стандарты, универсальные совместимые кошельки, законодательство e-IDAS2. Это приводит нас к Надежная инфраструктура данных (5-я) Платформа. Урок выучен:

Чудеса могут случиться

Краткое описание строящихся лестниц (начато в 2017 году) — во многих направлениях — во многих — выглядит следующим образом:

Владелец прав на данные (см. Закон о цифровом управлении и статью 20 Общего регламента по защите данных) имеет право знать, где находятся его/ее данные, и получать все это — особенно важно использовать проверенные данные для построения личности, включая учетные данные для идентификации. На практике это означает загрузку его из кошелька данных источника данных в ее/его собственный информационный кошелек (термин eIDAS IDwallet не так подходит, так как это может привести к мысли, что кошельки обрабатывают только идентификацию), а затем имеет право выбирать поставщика услуг. является лучшим для решения службы, нуждающейся в наличии.

3 вовлеченные стороны не должны быть технически интегрированы, так как обычно

национальная инфраструктура (Финдынец) будет обрабатывать DID-слои. Количество трений в экономике, рисков, преступности и теневой экономики это устранит и насколько это добавит конфиденциальности и удобства, невероятно.

В то время как Findyconsortium запускался https://mydata.org было установлено. В настоящее время он работает в 40 странах, и его ориентированная на человека парадигма направлена на то, чтобы обмен личными данными основывался на доверии и сбалансированных отношениях между отдельными лицами и организациями. Обеспечьте обмен данными для повышения качества услуг и повышения производительности и сделайте это правильно. MyData построила лестницу к Платформа MyData (6-я)

Поскольку использование персональных данных в настоящее время уже является обязательным, а кошельки и инфраструктура (магистраль данных) и необходимое управление предоставляются, проектирование услуг теперь должно начинаться с контекста гражданина или малого и среднего бизнеса (жизненное событие). Какие данные необходимы, где они находятся, как к ним можно получить доступ (от кошелька к кошельку) и как владелец прав на данные может свободно выбирать, кто может использовать данные для решения текущих задач (множество вариантов использования...). Таким образом, эта платформа называется Новая платформа дизайна услуг (7-я).

Следующие лестницы будут предоставлять «Мои» и «Большие данные», которые будут структурированы, более стандартизированы, проверены и доступны в режиме реального времени при их рождении. Довольно легко увидеть, что качество, энергоэффективность и прозрачность машинного обучения и ИИ радикально улучшатся. Это Платформа машинного обучения и ИИ (8-я).

А следующие лестницы наверняка уже строятся. Материалы для этих поручней были протестированы и улучшены для всех предыдущих лестниц и платформ. Таким образом, если универсалы превращают общую картину в повествование, эксперты могут продолжать работу, и спрос будет возникать по мере появления следующих шагов.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- О нас

- принятие

- Доступ

- Бухгалтерский учет

- достижение

- Действие (Act):

- администрация

- Для взрослых

- повестка дня

- AI

- Цель

- Все

- уже

- количество

- и

- и инфраструктура

- годовой

- Другой

- появиться

- Искусство

- аспекты

- автоматизация

- доступен

- Банка

- Банковское дело

- Банки

- Использование темпера с изогнутым основанием

- основанный

- до

- не являетесь

- ЛУЧШЕЕ

- Лучшая

- между

- большой

- Big Data

- Большая фотография

- Bo

- Обе стороны

- Строители

- Строительство

- построенный

- бизнес

- покупателей

- рассчитанный

- под названием

- случаев

- случаев

- изменение

- Выберите

- заявил

- Очистить

- конкурс

- Соединительный

- строительство

- потребитель

- контекст

- продолжается

- контрактов

- удобство

- кооперативный

- Корпоративное

- Цена

- может

- страны

- создали

- Полномочия

- Преступление

- клиент

- Клиенты

- опасно

- данным

- обмен данными

- Время

- децентрализованная

- решение

- Принятие решений

- доставить

- поставляется

- поставка

- Спрос

- описание

- Проект

- DID

- Интернет

- Документация

- управлять

- управляемый

- вождение

- электронная коммерция

- Рано

- экономику

- затрат

- элементы

- ликвидировать

- включен

- энергетика

- энергоэффективности

- достаточно

- Равно

- особенно

- установленный

- и т.д

- Эфир (ETH)

- EU

- комиссия ЕС

- Европейская кухня

- Даже

- События

- существующий

- опыт

- эксперты

- Особенности

- федерация

- Finextra

- Финляндия

- следовать

- следующим образом

- вперед

- найденный

- часто

- трение

- от

- полный

- далее

- GDPR

- общее назначение

- получить

- получающий

- Глобальный

- Go

- идет

- будет

- управление

- постепенно

- обрабатывать

- Управляемость

- происходить

- имеющий

- помог

- здесь

- High

- Шоссе

- держатель

- Главная

- Как

- HTTPS

- Идентификация

- Личность

- изображение

- важную

- улучшать

- улучшенный

- улучшение

- улучшение

- улучшение

- in

- В том числе

- Входящий

- individual

- промышленность

- Инфраструктура

- интегрированный

- взаимодействующий

- взаимосвязано

- интересный

- Интернет

- Взаимодействие

- совместимость

- вовлеченный

- IT

- присоединиться

- путешествие

- Сохранить

- Знать

- лестница

- Поздно

- последний

- слой

- вести

- Лиды

- узнали

- изучение

- Законодательство

- урок

- Уроки

- Уроки, извлеченные

- уровень

- ЖИЗНЬЮ

- Подтяжка лица

- Кредиты

- Длинное

- искать

- машина

- обучение с помощью машины

- сделанный

- сделать

- Создание

- управляемого

- обязательный

- многих

- рынок

- массивный

- материалы

- означает

- член

- Купечество

- БОЛЕЕ

- многостороннее

- Муниципалитеты

- РАССКАЗ

- натуральный

- Необходимость

- необходимый

- нуждающихся

- Новые

- следующий

- номера

- предлагают

- ONE

- работать

- операционный

- организации

- парадигма

- часть

- Стороны

- оплата

- платежная система

- платежи

- человек

- личного

- личные данные

- картина

- Часть

- план

- Платформа

- Платформы

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- Точка

- возможное

- потенциал

- мощный

- практика

- довольно

- предыдущий

- политикой конфиденциальности.

- Процедуры

- производительность

- FitPartner™

- Прогресс

- Недвижимости

- поставщики

- радикально

- треков

- достигать

- достиг

- реальные

- реального времени

- Связанный

- отношения

- повторный

- Запросы

- многоразовый

- правые

- Снижение

- рисках,

- условиями,

- безопасный

- заработная плата

- то же

- экономия

- Шкала

- сфера

- безопасно

- безопасность

- Продавцы

- отправка

- обслуживание

- Провайдер услуг

- поставщики услуг

- Услуги

- Форма

- разделение

- Короткое

- должен

- подпись

- просто

- одинарной

- EMS

- So

- РЕШАТЬ

- Решение

- некоторые

- Источник

- стандартов

- Начало

- и политические лидеры

- Начало

- Область

- Шаг

- Шаги

- УКРЕПЛЯТЬ

- сильный

- Структура

- структурированный

- подходящее

- Швеция

- SWIFT

- система

- взять

- с

- Технологии

- телеком

- Ассоциация

- Государство

- мир

- сами

- вещи

- мышление

- В третьих

- третье лицо

- время

- раз

- в

- сегодня

- инструментом

- инструменты

- сделка

- Сделки

- Доверие

- типично

- банковские услуги

- us

- использование

- Информация о пользователе

- Пользовательский опыт

- пользователей

- проверено

- видение

- Кошелек

- Кошельки

- Что

- который

- в то время как

- КТО

- будете

- без

- Свидетель

- Работа

- работает

- Мир

- бы

- лет

- зефирнет