Авторские права @ http: //lchipo.blogspot.com/

Следуйте за нами на facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Следуйте за нами на facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Важно***Блогер не написал никаких рекомендаций и предложений. Все это личное мнение, и читатель должен брать на себя риск при принятии инвестиционного решения.

Открыто для подачи заявок: 28

Подать заявку на закрытие: 07/10/2022

Голосование: 12

Дата объявления: 26

акционерный капитал

Рыночная капитализация: 225 миллионов ринггитов.

Всего акций: 450 млн акций

Промышленность КАРГ

CAGR отрасли в 2019-2021 гг.: 3.8%

Конкуренты PAT%

Цели: -0.5%

VS промышленность Берхад: 6%

EG Industries Берхад: 1.3%

Деллойд Электроникс (М) Сдн Бхд: 10.7%

Прочее: потеря до 9.6%

Рыночная капитализация: 225 миллионов ринггитов.

Всего акций: 450 млн акций

Промышленность КАРГ

CAGR отрасли в 2019-2021 гг.: 3.8%

Конкуренты PAT%

Цели: -0.5%

VS промышленность Берхад: 6%

EG Industries Берхад: 1.3%

Деллойд Электроникс (М) Сдн Бхд: 10.7%

Прочее: потеря до 9.6%

Бизнес (2022 финансовый год)

Услуги по производству автомобильной электроники.

Доход: 95% (Perodua — основной клиент)

Услуги по производству автомобильной электроники.

Доход: 95% (Perodua — основной клиент)

Фундаментальный

1.Рынок: Ace Market

2.Цена: 0.50 ринггита

3. P/E: 16.7 @ 0.03 ринггита

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA после IPO: 0.28 ринггита

7. Общий долг к оборотным активам после IPO: 0.37 (долг: 37.779 млн, внеоборотные активы: 60.555 млн, оборотные активы: 101.007 млн)

8.Дивидендная политика: официальной дивидендной политики нет.

9. Шариатский старус: соответствует шариату.

1.Рынок: Ace Market

2.Цена: 0.50 ринггита

3. P/E: 16.7 @ 0.03 ринггита

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA после IPO: 0.28 ринггита

7. Общий долг к оборотным активам после IPO: 0.37 (долг: 37.779 млн, внеоборотные активы: 60.555 млн, оборотные активы: 101.007 млн)

8.Дивидендная политика: официальной дивидендной политики нет.

9. Шариатский старус: соответствует шариату.

Прошлые финансовые результаты (выручка, прибыль на акцию, PAT%)

2022 (31 марта финансового года): 133.051 млн ринггитов (EPS: 0.030), PAT: 10.1%

2021 (31 марта финансового года): 129.869 млн ринггитов (EPS: 0.027), PAT: 9.4%

2020 (31 марта финансового года): 130.732 млн ринггитов (EPS: 0.024), PAT: 8.3%

2019 (31 марта финансового года): 126.542 млн ринггитов (EPS: 0.051), PAT: 18.1%

Крупный заказчик (2022)

1. Производство Перодуа: 51.4%

2. Глобальное производство Perodua: 37.6%

3. Продажи Перодуа: 6%

4. ХИЛ Индастриз: 1.9%

5. Сипро пластик: 1.6%

***всего 98.5%

2022 (31 марта финансового года): 133.051 млн ринггитов (EPS: 0.030), PAT: 10.1%

2021 (31 марта финансового года): 129.869 млн ринггитов (EPS: 0.027), PAT: 9.4%

2020 (31 марта финансового года): 130.732 млн ринггитов (EPS: 0.024), PAT: 8.3%

2019 (31 марта финансового года): 126.542 млн ринггитов (EPS: 0.051), PAT: 18.1%

Крупный заказчик (2022)

1. Производство Перодуа: 51.4%

2. Глобальное производство Perodua: 37.6%

3. Продажи Перодуа: 6%

4. ХИЛ Индастриз: 1.9%

5. Сипро пластик: 1.6%

***всего 98.5%

Основные акционеры

Искандар Холдингс: 72% (Прямой)

Мирзан бин Махатхир: 72% (косвенно)

Искандар Холдингс: 72% (Прямой)

Мирзан бин Махатхир: 72% (косвенно)

Вознаграждение директоров и ключевого руководства за 2023 финансовый год (от выручки и прочих доходов за 2022 год)

Общее вознаграждение директора: 0.962 млн ринггитов.

Вознаграждение за ключевое руководство: 1.156–1.450 млн ринггитов.

всего (макс.): 2.412 млн ринггитов или 9.83%

Общее вознаграждение директора: 0.962 млн ринггитов.

Вознаграждение за ключевое руководство: 1.156–1.450 млн ринггитов.

всего (макс.): 2.412 млн ринггитов или 9.83%

Использование средств

1. НИОКР – разработка новых продуктов: 20.7%

2. Расширение офисных помещений для НИОКР, склада сырья и вспомогательных помещений: 19.3%

3. Приобретение нового технологического оборудования: 8.9%

4. Требование к оборотному капиталу: 11.4%

5. Погашение банковского кредита: 29.6%

6. Листинговые расходы: 10.1%

1. НИОКР – разработка новых продуктов: 20.7%

2. Расширение офисных помещений для НИОКР, склада сырья и вспомогательных помещений: 19.3%

3. Приобретение нового технологического оборудования: 8.9%

4. Требование к оборотному капиталу: 11.4%

5. Погашение банковского кредита: 29.6%

6. Листинговые расходы: 10.1%

Выводы (Blogger не пишет никаких рекомендаций и предложений. Все является личным мнением, и читатель должен принять на себя собственный риск при принятии инвестиционного решения)

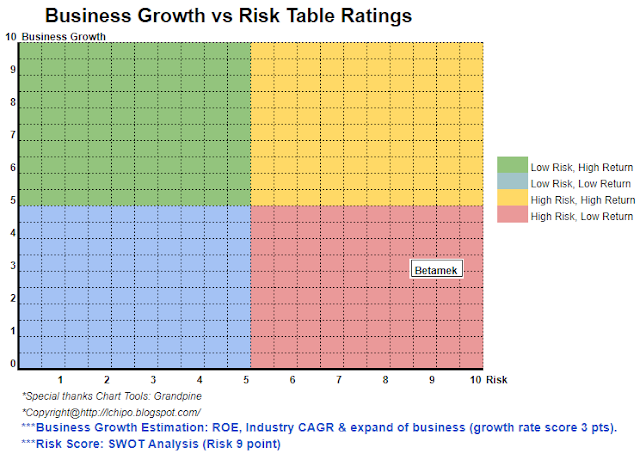

См. приведенный выше SWOT-анализ. В целом это очень рискованная бизнес-модель, поскольку чрезмерная ориентация на одного клиента (Perodua, 95% выручки компании). Суморе их промышленность сама по себе является очень конкурентоспособной отраслью.

См. приведенный выше SWOT-анализ. В целом это очень рискованная бизнес-модель, поскольку чрезмерная ориентация на одного клиента (Perodua, 95% выручки компании). Суморе их промышленность сама по себе является очень конкурентоспособной отраслью.

* Оценка - это только личное мнение и мнение. Восприятие и прогноз изменится, если будет опубликован какой-либо новый квартальный результат. Читатель берет на себя собственный риск и должен самостоятельно следить за результатами ежеквартально, чтобы скорректировать прогноз фундаментальной стоимости компании.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- выше

- После

- Все

- анализ

- и

- Применить

- активы

- Банка

- Заимствование

- бизнес

- Бизнес-модель

- CAGR

- глава

- столица

- Центр

- изменение

- Очистить

- цвет

- Компания

- конкурентоспособный

- уступчивый

- Текущий

- клиент

- Время

- Долг

- решение

- Развитие

- направлять

- директор

- дивиденд

- Зарабатывание

- Electronics

- Оборудование

- Эфир (ETH)

- Расширьте

- расходы

- что его цель

- финансовый

- финансовые показатели

- Фокус

- следовать

- Прогноз

- формальный

- от

- фундаментальный

- Глобальный

- High

- Авуары

- домашнее задание

- HTTPS

- in

- доход

- промышленности

- промышленность

- инвестиций

- IPO

- саму трезвость

- Основные

- листинг

- от

- Главная

- управление

- производство

- рынок

- материала

- Макс

- модель

- Новые

- новый продукт

- Офис

- Обзор

- Другое

- общий

- собственный

- восприятие

- производительность

- личного

- пластик

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- политика

- цена

- Pro

- процесс

- Продукт

- разработка продукта

- покупки

- Четверть

- R & D

- Сырье

- читатель

- Рекомендация

- Red

- освободить

- вознаграждение

- погашение

- требование

- результат

- доходы

- Снижение

- рискованный

- главная

- Услуги

- Акции

- шариат

- должен

- одинарной

- Space

- диск

- взять

- Ассоциация

- их

- в

- Всего

- us

- ценностное

- Вид

- будете

- работает

- зефирнет