- Базовые фондовые индексы Китая и Гонконга почти свели на нет достижения прошлой недели.

- Подкомпоненты PMI в непроизводственном секторе NBS за январь указывают на слабую активность в сфере услуг в Китае.

- Ослабления доллара США, вызванного мягкими прогнозами ФРС по денежно-кредитной политике, недостаточно, чтобы подействовать в качестве бычьего катализатора для фондовых рынков Китая и Гонконга.

- Технический анализ предполагает дальнейшее потенциальное ослабление индекса Hang Seng в краткосрочной и среднесрочной перспективе.

Это дополнительный анализ нашего предыдущего отчета, «Технический индекс Hang Seng: отскок против тренда в игре, но не значительное падение» от 25 января 2024 г. Нажмите здесь для подведения итогов.

Противотрендовый рост на прошлой неделе, вызванный вливанием ликвидности со стороны центрального банка Китая, объявления НБК о сокращении RRR (коэффициента резервных требований) на 50 базисных пунктов для крупных коммерческих банков, на момент написания статьи был практически сведен на нет.

За неделю с начала недели по состоянию на 31 января индекс China CSI 300 снизился на -2.8% при аналогичных потерях в гонконгском индексе Hang Seng; Индекс Hang Seng (-2.6%), Индекс Hang Seng TECH (-4.7%) и Индекс предприятий Hang Seng China Enterprises (-2.6%).

Возрождение медвежьих настроений стало продолжением тусклых данных по ключевым опережающим экономическим индикаторам Китая. Производственная деятельность продолжает находиться в режиме спада: производственный PMI NBS оставался ниже уровня 50 в течение четырех месяцев подряд, а последний январский показатель лишь немного поднялся до 49.2 с шестимесячного минимума декабря 2023 года в 49.0.

Отсутствие явного импульса роста в секторе услуг Китая

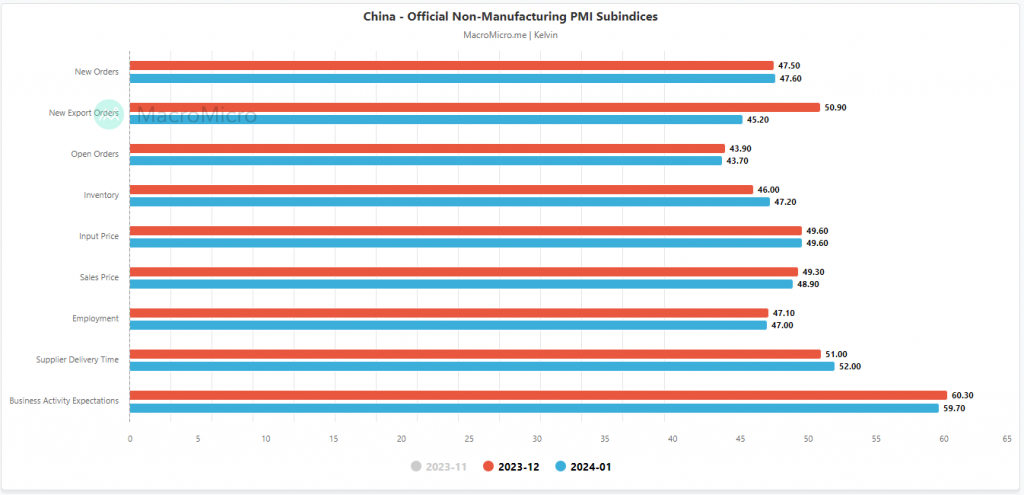

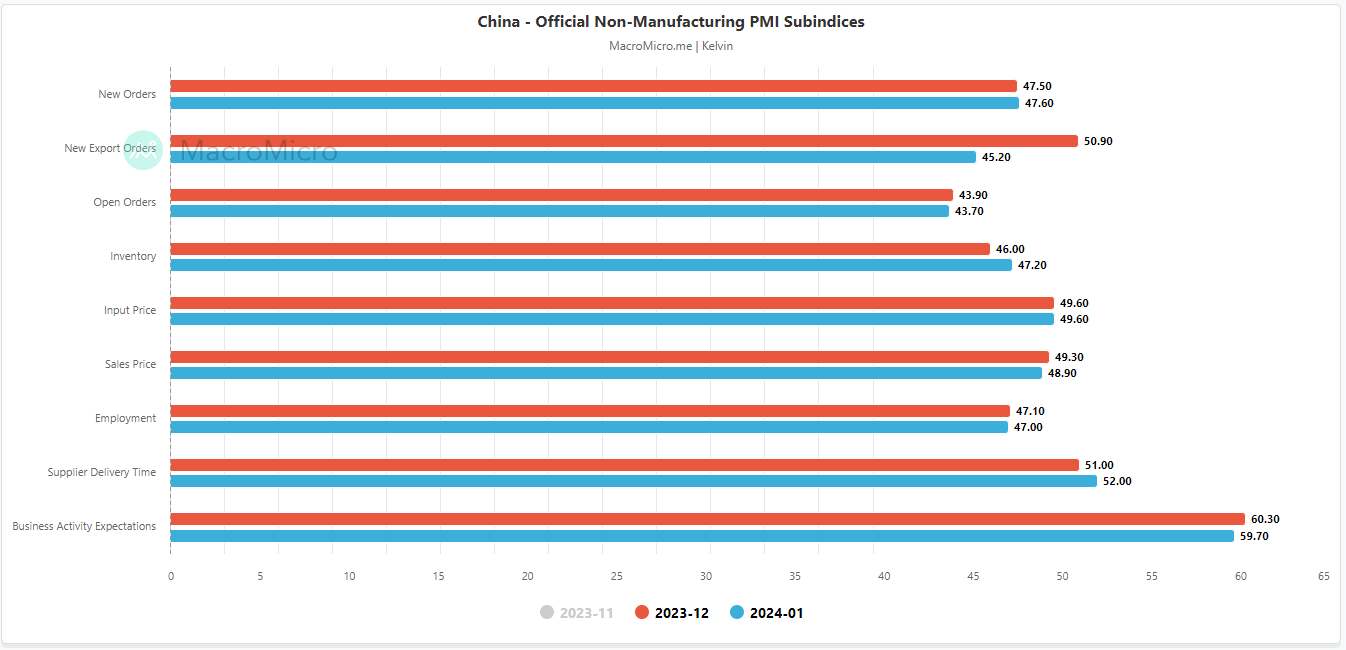

Рис. 1. Подкомпоненты PMI в непроизводственном секторе Китая NBS по состоянию на январь 2024 г. (Источник: MacroMicro, щелкните, чтобы увеличить диаграмму)

Несмотря на то, что сектор услуг продолжает скромно расширяться; PMI в непроизводственном секторе NBS за январь составил 50.7 с 50.4, зафиксированных в декабре 2023 года, а также немного выше консенсусного значения 50.6, но некоторые подкомпоненты начали сокращаться (см. рис. 1).

Новые экспортные заказы в январе снизились (45.20 против 50.90 в декабре), цены реализации продолжили снижение (48.9 против 49.3 в декабре), а ожидания деловой активности (настроения) снизились до трехмесячного минимума (59.7 против 60.3 в декабре).

В целом, это слабый сектор услуг в Китае, где повышенный риск дефляционной спирали, кажется, трудно повернуть вспять, по крайней мере, в сознании участников фондового рынка.

Ослабления доллара США, вероятно, недостаточно, чтобы подействовать в качестве бычьего катализатора.

Рис. 2: Среднесрочный тренд USD/CNH с CSI 300, HSI, HSCEI и EMXC по состоянию на 31 января 2024 г. (Источник: TradingView, щелкните, чтобы увеличить график)

Учитывая, что спираль дефляционного риска представляет собой феноменальную структурную экономическую слабость, любые потенциальные циклические факторы роста, такие как более низкие процентные ставки и более слабый доллар США, могут оказаться недостаточными, чтобы вызвать среднесрочный бычий катализатор для Китая и фондового рынка Гонконга.

Учитывая недавнюю общую слабость доллара США, наблюдаемую с конца октября 2023 года, когда «голубиная» политика ФРС США усилилась, оффшорный юань (CNH) развернулся от своего предыдущего девятимесячного медвежьего тренда по отношению к доллару США и вырос на +3.1%. но это не привело к положительной рефлексивной обратной связи в CSI 300, индексе Hang Seng и индексе Hang Seng China Enterprises, в отличие от предыдущих положительных ценовых действий, наблюдавшихся в период с октября 2022 года по январь 2023 года.

Можно сделать еще один вывод о том, что фондовые рынки других развивающихся рынков выиграли от более слабой конъюнктуры доллара США, поскольку индекс MSCI Emerging Markets, исключая китайский биржевой фонд (EMXC), с конца октября 13 года прибавил почти 2023%.

Таким образом, если председатель ФРС США Пауэлл выпустит «голубиное» руководство по денежно-кредитной политике на сегодняшнем заседании FOMC, вполне вероятно, что доллар США может дать толчок очередному импульсивному падению, поскольку доходность казначейских облигаций США, вероятно, окажется под понижательным давлением.

Однако фондовые рынки Китая и Гонконга, возможно, не смогут пожинать плоды такого потенциального возобновления слабости доллара США до тех пор, пока не будет искоренена спираль дефляционного риска.

Следите за ключевым краткосрочным сопротивлением на отметке 15,900 XNUMX пунктов индекса Hang Seng.

Рис. 3: Краткосрочный тренд Hong Kong 33 по состоянию на 31 января 2024 г. (Источник: TradingView, щелкните, чтобы увеличить график)

С точки зрения технического анализа краткосрочные и среднесрочные фазы нисходящего тренда Индекс Гонконга 33 (прокси-фьючерс на индекс Hang Seng) все еще не повреждены, несмотря на восстановление на прошлой неделе, поскольку ценовые действия продолжают колебаться ниже 20-дневных и 50-дневных скользящих средних.

Недавние ценовые действия не смогли совершить явного прорыва выше 20-дневной скользящей средней после ее тестирования на прошлой неделе в сочетании с отсутствием условий бычьей дивергенции на часовом индикаторе импульса RSI, когда вчера он достиг зоны перепроданности, 30. Январь.

Эти наблюдения позволяют предположить, что краткосрочный нисходящий импульс возобновился, что может привести к более низкому ценовому действию индекса, который открывает следующие ближайшие поддержки на отметках 15,000 14,600 и 31 2022 (также ключевая область минимума колебания XNUMX октября XNUMX года).

С другой стороны, прохождение выше ключевого краткосрочного основного сопротивления 15,900 16,220 сводит на нет медвежий настрой для нового раунда отскока против тренда, при этом следующие промежуточные сопротивления появятся на уровнях 16,525 XNUMX и XNUMX XNUMX.

Контент предназначен только для общего ознакомления. Это не инвестиционный совет или решение о покупке или продаже ценных бумаг. Мнения авторов; не обязательно OANDA Business Information & Services, Inc. или любых ее аффилированных лиц, дочерних компаний, должностных лиц или директоров. Если вы хотите воспроизводить или распространять какой-либо контент, содержащийся на MarketPulse, отмеченном наградами сайте анализа форекс, сырьевых товаров и глобальных индексов, а также службе новостей, созданной OANDA Business Information & Services, Inc., воспользуйтесь RSS-каналом или свяжитесь с нами по адресу info@marketpulse.com, Посещение https://www.marketpulse.com/ чтобы узнать больше о ритме мировых рынков. © 2023 OANDA Business Information & Services Inc.

Кельвин Вонг, увлеченный объединением точек зрения на финансовых рынках и обменом точками зрения на торговлю и инвестиции, является экспертом в использовании уникального сочетания фундаментального и технического анализа, специализирующегося на волнах Эллиотта и позиционировании потоков средств, чтобы точно определить ключевые уровни разворота в финансовых рынках. рынки.

Кроме того, за последние десять лет Кельвин провел множество семинаров по обзору рынка и торговле, а также учебные курсы по техническому анализу для тысяч розничных трейдеров.

Последние сообщения Кельвина Вонга (посмотреть все)

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :имеет

- :является

- :нет

- :куда

- $UP

- 000

- 1

- 14

- 15 лет

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- в состоянии

- О нас

- выше

- доступ

- Действие (Act):

- действия

- активно

- деятельность

- дополнение

- совет

- адвокаты

- филиалы

- После

- против

- почти

- причислены

- an

- анализирует

- анализ

- и

- Объявление

- Другой

- любой

- МЫ

- ПЛОЩАДЬ

- около

- AS

- At

- автор

- Авторы

- аватар

- в среднем

- награда

- Банка

- Банки

- основа

- BE

- медвежий

- бить

- было

- не являетесь

- ниже

- эталонный тест

- Коробка

- прорыв

- на широкой основе

- Бычий

- бычья дивергенция

- бизнес

- но

- кнопки

- купить

- by

- пришел

- CAN

- Катализатор

- центральный

- Центральный банк

- Кресла

- График

- Китай

- Китаев

- Очистить

- очистка

- нажмите на

- Закрыть

- COM

- сочетание

- как

- приход

- коммерческая

- Сырьевые товары

- заключение

- состояние

- проводятся

- Соединительный

- последовательный

- Консенсус

- обращайтесь

- содержание

- продолжение

- продолжающийся

- контракт

- контраст

- соединенный

- курсы

- CSI

- CSI 300

- Порез

- Циклический

- данным

- Декабрь

- снизилась

- дефляционный

- Несмотря на

- Директора

- Дивергенция

- Доллар

- Голубиная

- вниз

- нижняя сторона

- в течение

- Экономические

- экономические показатели

- Эллиотт

- появление

- развивающиеся рынки

- конец

- увеличивать

- достаточно

- предприятий

- Окружающая среда

- Эфир (ETH)

- обмена

- биржевой

- без учета

- Расширьте

- ожидания

- опыт

- эксперту

- экспорт

- факторы

- Oшибка

- далеко

- ФРС

- Председатель ФРС

- Председатель Федеральной резервной системы Пауэлл

- Обратная связь

- Фига

- финансовый

- Найдите

- поток

- FOMC

- Что касается

- иностранный

- иностранная валюта

- Форекс

- вперед

- найденный

- 4

- от

- Фрукты

- фонд

- фундаментальный

- далее

- Фьючерсная торговля

- получила

- Доходы

- Общие

- Глобальный

- мировые рынки

- руководство

- рука

- Вешать

- Hang Seng

- Жесткий

- Есть

- повышенный

- Удар

- Hong

- Гонконге

- зависать

- HTTPS

- if

- немедленная

- импульсивный

- in

- Инк

- индекс

- с указанием

- Индикаторные

- индикаторы

- Индексы

- информация

- вливание

- усиленный

- интерес

- Процентные ставки

- Intermediate

- в

- инвестиций

- вопросы

- IT

- ЕГО

- Января

- январь

- всего

- Кельвин

- Основные

- Kong

- Фамилия

- Поздно

- последний

- вести

- ведущий

- наименее

- объектив

- уровень

- уровни

- такое как

- Вероятно

- Ликвидность

- потери

- Низкий

- ниже

- Макрос

- основной

- сделать

- производство

- рынок

- перспективы рынка

- исследования рынка

- MarketPulse

- Области применения:

- макс-ширина

- Май..

- средний

- режим

- Импульс

- монетарный

- денежно-кредитная политика

- месяцев

- БОЛЕЕ

- двигаться

- перемещение

- скользящей средней

- Скользящие средние

- MSCI

- обязательно

- Новости

- следующий

- нет

- многочисленный

- наблюдения

- наблюдается

- октябрь

- of

- офицеров

- on

- только

- Мнения

- or

- заказы

- Другое

- наши

- внешний

- Outlook

- за

- новыми участниками

- страстный

- мимо

- перспективы

- фаз

- феноменальный

- Фото

- Стержень

- основной

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- Играть

- пожалуйста

- PMI

- пунктов

- политика

- позиционирование

- положительный

- Блог

- потенциал

- Пауэлл

- давление

- предыдущий

- цена

- Цены

- Печать / PDF

- Предварительный

- Произведенный

- обеспечение

- полномочие

- целей

- митингах

- Стоимость

- соотношение

- пожинать

- отскок

- резюме

- последний

- записанный

- остались

- новый

- отчету

- требование

- исследованиям

- Резерв

- Сопротивление

- розничный

- Обращение

- обратный

- Снижение

- год

- раут

- RSI

- Новости

- главная

- сектор

- Ценные бумаги

- посмотреть

- кажется

- видел

- продаем

- старший

- настроение

- Последовательность

- обслуживание

- Услуги

- несколько

- разделение

- Короткое

- краткосрочный

- аналогичный

- с

- Сингапур

- сайте

- So

- уже

- Решение

- Источник

- специализация

- и политические лидеры

- По-прежнему

- акции

- фондовый рынок

- Фондовые рынки

- Стратег

- структурный

- дочерние компании

- такие

- Поддержка

- Качели

- технологии

- Технический

- Технический анализ

- 10

- срок

- тестXNUMX

- который

- Ассоциация

- ФРС

- этой

- хоть?

- тысячи

- время

- в

- Сегодняшних

- TONE

- Торговцы

- Торговля

- TradingView

- Обучение

- казначейство

- Доходы казначейства

- тенденция

- вызвать

- срабатывает

- под

- созданного

- до

- Потенциал роста

- us

- Доллар США

- нас накормили

- Министерство финансов США

- Доходность казначейских облигаций США

- через

- v1

- с помощью

- Войти

- vs

- Wave

- слабее

- слабость

- неделя

- ЧТО Ж

- когда

- который

- победа

- Вонг

- бы

- письмо

- лет

- вчера

- доходность

- являетесь

- юань

- зефирнет

- зона