В секторе электромобилей в 2023 году наблюдается снижение потребления

предпочтения электромобилям, несколько многообещающих стартапов терпят крах

на обочине, снижение затрат на материалы для аккумуляторов и амбициозные OEM-производители.

и поставщики из материкового Китая сосредоточили свое внимание на экспорте

транспортные средства, а также их комплектующие. Прогноз S&P Global Mobility

на 2024 год является периодом осторожного оптимизма – с увеличением

доступные электромобили, надежные экосистемы зарядки транспортных средств и

прибыльный доход.

Несмотря на замедление потребительских настроений в отношении электромобилей, наблюдается

тем не менее, постоянная необходимость сокращения выбросов – с помощью электромобилей

правила и основные этапы в основном нетронуты и вырисовываются через год

ближе. Однако замедление спроса потребителей на существующие электромобили может

стимулировать прибыльные рынки двигателей внутреннего сгорания (ДВС) и

устаревшие портфели автопроизводителей, способствующие консолидации и привлечению

интерес частного капитала.

Важные стратегические решения относительно капитальных затрат в

в ближайшем будущем необходимо провести электрификацию. Несколько

OEM-производители прошли точку невозврата в своем переходе на электромобили, в то время как

некоторые поставщики могут усомниться в целесообразности идти ва-банк

Электромобили уже так скоро.

Большая часть решений будет основываться на возможности выполнить поставленные задачи в

масштабируйте доступные электромобили для массового рынка с расширенным реальным запасом хода.

Эти транспортные средства необходимо интегрировать в экосистемы зарядки, которые

они многочисленны и надежны. Обеспечивая рентабельность и

сохраняя прибыль, эти усилия направлены на получение прибыли

для инвесторов, которые с нетерпением ждут возврата своего капитала

инвестиции в сектор легких пассажирских автомобилей

энергетический переход.

Вот наш прогноз по различным секторам в рамках

электрификационное помещение:

Мировые продажи электромобилей

Несмотря на замедление потребительского спроса на электромобили, сообщает

Информация о гибели электромобилей сильно преувеличена. S&P Global

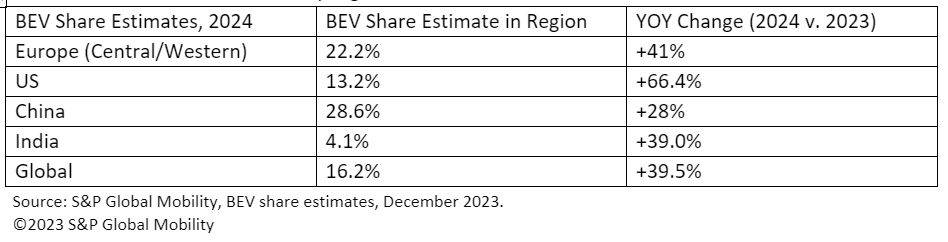

Прогноз глобальных продаж Mobility на 2024 год проекты аккумуляторных электрических

легковых автомобилей планируется выпустить 13.3 млн единиц

во всем мире к 2024 году – на их долю, по оценкам, придется 16.2% мирового

продажи легковых автомобилей. Для справки, в 2023 году опубликован прогноз

9.6 миллиона электромобилей, что составляет 12% рынка.

Однако прогнозируется, что большая часть этого объема будет приходиться на основные рынки.

на небольших рынках также будет наблюдаться умеренный рост. Прогнозируемый BEV

доля по регионам следующая:

Цепочка поставок электромобилей

OEM-производители переход в сторону внутреннего

разработка компонентов электрифицированной силовой установки, и

ландшафт аутсорсинговых программ для таких компонентов, как интегрированные

e-Axles исключительно конкурентоспособен.

Контроль материкового Китая над рынком электродвигателей и его

необходимые ресурсы привели к росту технических и политических

усилия по диверсификации использования постоянных магнитов (ПМ). Начальный

платформы, особенно вторичные приложения e-Axle в полноприводных

драйв, переходим от ПМ.

Расширение партнерских отношений OEM-поставщиков сигнализирует о попытках контролировать

рынок электродвигателей против доминирования материкового Китая.

«Бесплатный пропуск» на электронное топливо в Европе открывает новые возможности в условиях спада

Настроения по поводу EV, что привело к смещению акцента на исследования и

развитие (НИОКР) и масштабирование цепочки поставок.

Кроме того, ожидается увеличение объемов производства.

поощрять большее партнерство, альянсы и совместные предприятия. Этот

сотрудничество позволяет OEM-производителям иметь больший контроль над критически важными

цепочка создания стоимости двигательной установки, которая может представлять собой технические проблемы и

потенциальные ограничения цепочки поставок.

Tesla Cybertruck и тепловая эффективность

Tesla и OEM-производители материкового Китая лидируют в интеграции тепловых

компоненты для создания более эффективных электромобилей, и эта тенденция должна

продолжать глобально. Управление температурным режимом с его возрастающим содержанием

на автомобиль, может стать новым фокусом для поставщиков на фоне

внутренняя смена.

Несколько OEM-производителей уже начали изучать возможность консолидации

контуры охлаждения и интеграция ключевых подкомпонентов системы, таких как

как насосы и клапаны. Если инновационная интегрированная система Cybertruck

технологии термоменеджмента (ITM) эффективно внедрены,

вполне вероятно, что быстрые последователи будут подражать этим достижениям.

Потенциальными последствиями может стать переход от низковольтных компонентов.

до систем 48 В – воздействие на такие элементы, как водяные насосы, системы охлаждения

вентиляторы, резервуарные охладители и вентилятор HVAC.

Такие разработки позволяют извлечь выгоду из чистого листа платформы BEV.

свободу развития для создания более компактных и эффективных систем.

Мы ожидаем, что эта тенденция сохранится среди европейских и североамериканских стран.

OEM-производители, многие поставщики первого уровня продолжают разрабатывать и поставлять

их взгляд на интегрированный тепловой модуль.

Однако хотя запуск Tesla Cybertruck может повлиять

технологии управления температурным режимом в ближайшем будущем, это также может побудить

вопросы об эффективности комбинации Octovalve и Super

Коллекторная система для удовлетворения потребностей в производительности в различных условиях эксплуатации.

условиях.

Благодаря большей батарее и более жестким условиям эксплуатации,

могут возникнуть сомнения относительно того, является ли сложный и относительно небольшой

система, такая как Super Manifold, может адекватно выполнять охлаждение и

обязанности по отоплению. Это может заставить Tesla пересмотреть свои

универсальная системная стратегия. Одно из возможных последствий может

необходимость установки электронагревателей для управления

проблемы, связанные с более холодными условиями эксплуатации.

Стартапы по производству электромобилей в материковом Китае

Что будет результат для материка

Китайские стартапы по производству электромобилей и производители ячеек первого уровня на материке

Китай, если внутренний спрос на электромобили не вырастет, как ожидалось? Если новый

импортные пошлины в Европе введены, OEM-производители, собирающие свои

экспортные автомобили в материковый Китай могут оказаться размытыми.

Кроме того, компании материкового Китая заключают соглашения

с корейскими и марокканскими коллегами, ожидая соблюдения

правила субсидирования. Строгие критерии IRA, за исключением батарей с

незначительные взносы материкового Китая могут ограничить

право этих электромобилей на получение кредита в размере 7,500 долларов США. Кроме того,

потенциальные лазейки, такие как сбор в свободной торговле

страны, соблюдающие соглашение, вероятно, будут рассмотрены и

устранены.

Цены на сырье для электромобилей и стоимость аккумуляторов

динамика

Стагнация цен на металлы в 2024 году, вероятно, поддержит автомобильный рынок

прибыли, но неожиданное снижение угрожает горнодобывающим проектам.

жизнеспособность.

Цены на литий для аккумуляторов упали более чем на 60%, а никель,

Стоимость графита и кобальта в 30 году упала примерно на 2023%.

цены на протяжении всего 2024 года помогут снизить затраты на аккумуляторы, тем самым

повышение рентабельности транспортных средств (или доступности, если экономия передается

обращению к потребителям). Однако неожиданный спад лития,

Цены на кобальт и другие металлы для аккумуляторов электромобилей влияют на добычу полезных ископаемых

компаний, что приводит к приостановке или задержке реализации новых проектов.

Стимулирование и регулирование зарядки электромобилей

Количество зарядных устройств переменного и постоянного тока, установленных во всем мире, выросло с

от 3 миллионов в 2019 году до более 10 миллионов в 2022 году.

вырастет до более чем 15 миллионов во всем мире в 2023 году, и мы прогнозируем

70 миллионов в 2030 году. наличие зарядки

остается ключевым вопросом для широкого внедрения электромобилей,

правительства являются одними из главных действующих лиц, содействующих делу

облегчение доступа к нему.

В США национальная инфраструктура электромобилей

Стандарты, или Программа Формулы NEVI, определяют, где на федеральном уровне

Необходимо разместить финансируемую инфраструктуру. В Европе Регламент по

Развертывание инфраструктуры альтернативных видов топлива устанавливает минимальные

требования, которых должны придерживаться государства-члены ЕС, в частности

относительно количества и характеристик общедоступных электромобилей

инфраструктура.

Соблюдение этих и других подобных правил во всем мире будет

обеспечить достаточное развертывание инфраструктуры. Однако открыть

вопросы остаются вокруг совместимости сетей, простоты

оплата, прозрачность ожидаемого времени оплаты и широкий доступ

для быстрой зарядки.

Технология зарядки и запаса хода электромобилей

Материалы с широкой запрещенной зоной (WBG), такие как карбид кремния (SiC) и

Нитрид галлия (GaN) меняет силовую электронику, обещая

Водители BEV быстрее заряжаются, расширяют запас хода и снижают затраты. Они

рассматриваются как превосходные полупроводниковые технологии для высоковольтных

силовые устройства и, следовательно, способность выдерживать более высокую мощность

на продолжительные периоды. Технология WBG способствует более быстрому переключению,

что приводит к снижению потерь мощности и более компактным системам.

Запрет PFA в Европе

Запоздалое решение ЕС по пер- и полифторалкилам

Запрет на вещества (PFA) помешает автомобильной промышленности

планирование разработки, несмотря на продолжающиеся альтернативные испытания.

Медленный процесс принятия решений и установление сроков в Европейском Союзе

запрет на использование и производство ПФА останется в повестке дня на 2024 год,

но прогресс замедлился. Отсутствие ясности относительно предстоящего

регулирование бесполезно для автомобильной промышленности, особенно в

условия будущего развития и планирования сертификации. Хотя

компании уже тестируют альтернативы, наметилась определенная тенденция

еще предстоит появиться.

Длинный хвост ICE

Все эти потенциальное спотыкание

Блоки подвести нас к полному кругу существующего внутреннего сгорания

технологии.

«Свободный проход», предоставленный так называемым электронное топливо в Европе

законодательство относительно поэтапного отказа от ДВС дает возможность

если настроения по EV продолжат снижаться. НИОКР, а также

по мере расширения цепочки поставок, будем продолжать изучать

потенциал этой возможности. Эти усилия особенно

актуально для тех, кто считает электромобили несовершенным решением для конкретных

случаи применения.

Если рост продаж электромобилей продолжит замедляться, несколько крупных

поставщики стратегически расположены для предоставления ключевых внутренних

компонентов сгорания в рыночном секторе, который, несмотря на его спад,

потенциально остается высокорентабельным и консолидированным. В 2024 году далее

консолидация возможна, с подходящими кандидатами, рисующими

внимание заинтересованных частных инвесторов, обладающих достаточным капиталом

инвестировать.

ДЛЯ БОЛЬШЕ ЭЛЕКТРИЧЕСТВА

АВТОМОБИЛЬНЫЕ ТЕНДЕНЦИИ

ДЕМО НАШЕГО АВТОМОБИЛЯ

ПЛАТФОРМА ТЕХНИЧЕСКОЙ РАЗВЕДКИ

АВТОМОБИЛЬНОЕ ПЛАНИРОВАНИЕ И

ПРОГНОЗИРОВАНИЕ

Эта статья была опубликована S&P Global Mobility, а не S&P Global Ratings, которое является отдельно управляемым подразделением S&P Global.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :имеет

- :является

- :нет

- :куда

- ][п

- $ 10 миллионов

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- способность

- в состоянии

- О нас

- обильный

- AC

- доступ

- Бухгалтерский учет

- через

- актеры

- Дополнительно

- адресованный

- адекватно

- придерживаться

- достижения

- затрагивающий

- доступной

- против

- повестка дня

- соглашения

- Нацеленный

- Все

- союзы

- позволяет

- уже

- причислены

- альтернатива

- альтернативы

- Несмотря на то, что

- честолюбивый

- американские

- Среди

- среди

- an

- и

- Ожидаемый

- предвидение

- Приложения

- МЫ

- около

- гайд

- AS

- At

- попытки

- внимание

- привлечения

- автомобильный

- автомобильная промышленность

- свободных мест

- доступен

- в ожидании

- прочь

- Запрет

- основанный

- батареи

- аккумулятор

- BE

- становиться

- было

- не являетесь

- Beyond

- поддерживать

- повышение

- изоферменты печени

- прорыв

- приносить

- но

- by

- CAN

- кандидатов

- столица

- капитализировать

- случаев

- Вызывать

- осторожный

- ячейка

- Сертификация

- цепь

- проблемы

- заряд

- зарядка

- Китай

- китайский

- Circle

- ясность

- чистым

- ближе

- сотрудничество

- сочетании

- компактный

- Компании

- конкурентоспособный

- комплекс

- Соответствие закону

- компоненты

- Условия

- вследствие этого

- консолидация

- ограничения

- потребитель

- потребительские настроения

- Потребители

- содержание

- продолжать

- продолжается

- продолжающийся

- вклад

- взносы

- контроль

- Цена

- Расходы

- может

- коллегами

- страны

- Создайте

- кредит

- Критерии

- критической

- cybertruck

- dc

- крайний срок

- решение

- Принятие решений

- решения

- Отклонить

- Отказ

- снизилась

- окончательный

- задерживать

- Задерживается

- доставить

- доставки

- Спрос

- требующий

- развертывание

- желание

- Несмотря на

- развивать

- Развитие

- события

- Устройства

- разбавленный

- Разное

- Диверсификация

- Разделение

- приносит

- домашняя дела

- Господство

- рисование

- управлять

- драйверы

- вождение

- упал

- каждый

- с нетерпением

- простота

- ослабление

- Экосистемы

- фактически

- эффективность

- эффективный

- усилия

- Электрический

- электрический двигатель

- электрических транспортных средств

- электрические транспортные средства

- Electronics

- элементы

- приемлемость

- устранен

- появляться

- Выбросы

- поощрять

- энергетика

- Двигатель

- расширение

- обеспечивать

- обеспечение

- собственный капитал

- к XNUMX году

- EU

- Европе

- Европейская кухня

- Европейский Союз

- EV

- EVS

- исключительно

- без учета

- существующий

- расширение

- ожидать

- ожидаемый

- Больше

- Исследование

- экспорт

- Izvoz,en

- расширенная

- облегчает

- Осень

- вентиляторы

- БЫСТРО

- быстрее

- федеральный

- Найдите

- Компаний

- Фокус

- Следбеници

- следующим образом

- Что касается

- Для инвесторов

- Прогноз

- формула

- Бесплатно

- свободы

- от

- топливо

- полный

- фундированный

- далее

- будущее

- данный

- Глобальный

- ГЛОБАЛЬНО

- будет

- Правительства

- большой

- значительно

- Расти

- Рост

- Рост

- Есть

- помощь

- высший

- очень

- препятствовать

- Однако

- HTML

- HTTPS

- HVAC

- ICE

- if

- воздействуя

- предстоящий

- в XNUMX году

- последствия

- Импортировать

- улучшение

- in

- Incentivization

- включать

- Увеличение

- Увеличивает

- повышение

- промышленность

- повлиять

- Инфраструктура

- инновационный

- интегрированный

- Интегрируя

- интеграции.

- Интеллекта

- интерес

- в нашей внутренней среде,

- Взаимодействие

- в

- Грин- карта инвестору

- Вложения

- Инвесторы

- IRA

- IT

- ЕГО

- совместная

- совместные предприятия

- Острый

- Основные

- Корейский

- Отсутствие

- пейзаж

- в значительной степени

- больше

- запуск

- вести

- ведущий

- привело

- Наследие

- легкий

- такое как

- Вероятно

- литий

- Длинное

- надвигающийся

- лазейки

- потери

- ниже

- сделанный

- Главная

- материк

- материковый Китай

- сохранение

- основной

- управлять

- управляемого

- управление

- Производители

- многих

- поля

- рынок

- доля рынка

- Области применения:

- материалы

- Май..

- заседания

- член

- металл

- может быть

- Основные этапы

- миллиона

- минимальный

- Горнодобывающая промышленность

- небольшая

- мобильность

- скромный

- модуль

- БОЛЕЕ

- более эффективным

- самых

- Мотор

- должен

- национальный

- Возле

- необходимость

- Необходимость

- потребности

- сеть

- сетей

- Новые

- Никель

- нет

- север

- номер

- of

- Предложения

- on

- ONE

- постоянный

- открытый

- операционный

- Возможность

- оптимизм

- or

- Другое

- наши

- Результат

- за

- особенно

- партнерства

- pass

- Прошло

- оплата

- для

- выполнять

- производительность

- периодов

- постоянный

- размещенный

- планирование

- Платформа

- Платформы

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- pm

- Точка

- политический

- портфели

- поставленный

- представляет

- расположены

- После

- размещены

- потенциал

- потенциально

- мощностью

- предпочтения

- представить

- Цены

- первичный

- частная

- Частный акционерный капитал

- процесс

- Производство

- прибыли

- выгодную

- FitPartner™

- Программы

- Прогресс

- проектов

- многообещающий

- силовая установка

- публично

- опубликованный

- насосы

- преследующий

- Вопросы

- вполне

- R & D

- ассортимент

- рейтинги

- Сырье

- реальный мир

- пересматривать

- уменьшить

- сокращения

- ссылка

- по

- область

- "Регулирование"

- правила

- относительно

- соответствующие

- складская

- оставаться

- остатки

- новый

- Отчеты

- обязательный

- Требования

- исследованиям

- Полезные ресурсы

- ограничивать

- возвращают

- Возвращает

- условиями,

- s

- S & P

- S&P Global

- главная

- экономия

- видел

- Шкала

- масштабирование

- вторичный

- сектор

- Сектора юридического права

- посмотреть

- видел

- полупроводник

- настроение

- Наборы

- установка

- несколько

- Поделиться

- лист

- сдвиг

- должен

- сигнал

- кремний

- Карбид кремния

- медленной

- Помедленнее

- Замедление

- небольшой

- меньше

- So

- Решение

- некоторые

- Скоро

- Space

- конкретный

- конкретно

- спецификации

- стандартов

- и политические лидеры

- Стартапы

- Области

- Стратегический

- Стратегически

- Стратегия

- строгий

- спотыкаясь

- субсидия

- такие

- достаточный

- подходящее

- супер

- топ

- поставщики

- поставка

- цепочками поставок

- хлынули

- подвеска

- система

- системы

- взять

- тарифы

- Технический

- технологии

- Технологии

- срок

- terms

- Tesla

- Тестирование

- чем

- который

- Ассоциация

- их

- Там.

- тем самым

- тепловой

- Эти

- они

- этой

- те

- хоть?

- угрожает

- по всему

- ярус

- раз

- в

- к

- трек

- торговать

- превращение

- переход

- Переход

- Прозрачность

- тенденция

- Поворот

- Неожиданный

- союз

- единиц

- us

- Применение

- использование

- ценностное

- арматура

- различный

- автомобиль

- Транспорт

- VENTURES

- жизнеспособность

- объем

- тома

- законопроект

- Вода

- we

- ЧТО Ж

- будь то

- который

- в то время как

- КТО

- широко распространена

- будете

- мудрость

- в

- по всему миру

- год

- еще

- зефирнет