Примечание. Ниже я упоминаю названия различных проектов только для сравнения и сопоставления их механизмов продажи токенов; это НЕ следует воспринимать как одобрение или критику какого-либо конкретного проекта в целом. Вполне возможно, что любой проект в целом окажется полным мусором, но при этом будет иметь отличную модель продажи токенов.

За последние несколько месяцев наблюдалось увеличение количества инноваций в моделях продажи токенов. Два года назад ситуация была простой: существовали продажи с ограниченным лимитом, при которых продавалось фиксированное количество токенов по фиксированной цене и, следовательно, с фиксированной оценкой, которые часто быстро распродавались, и были продажи без ограничений, при которых продавалось столько токенов, сколько было людей. готов купить. Теперь мы наблюдаем всплеск интереса, как с точки зрения теоретического исследования, так и во многих случаях практической реализации, к гибридным продажам с ограниченным лимитом, обратным голландским аукционам, аукционам Викри, пропорциональным возмещениям и многим другим механизмам.

Многие из этих механизмов возникли как реакция на предполагаемые неудачи предыдущих разработок. Почти каждая значительная продажа, включая токены Brave's Basic Attention Tokens, Gnosis, предстоящие продажи, такие как Bancor, и более ранние продажи, такие как Maidsafe, и даже сама продажа Ethereum, были встречены значительной критикой, и все это указывает на простой факт. : до сих пор мы еще не открыли механизм, обладающий всеми или даже большинством свойств, которые нам хотелось бы.

Рассмотрим несколько примеров.

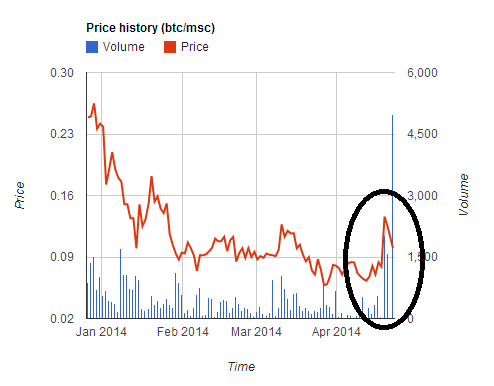

Maidsaf в

Ассоциация децентрализованная интернет-платформа собрал 7 миллионов долларов через пять часов. Однако они допустили ошибку, приняв оплату в двух валютах (BTC и MSC) и предложив выгодный курс покупателям MSC. Этот привело к временное повышение цены MSC примерно в 2 раза, поскольку пользователи бросились покупать MSC, чтобы участвовать в распродаже по более выгодной цене, но затем после окончания распродажи цена резко упала. Многие пользователи конвертировали свои BTC в MSC, чтобы принять участие в продаже, но затем продажа закрылась для них слишком быстро, в результате чего они остались с убытком около 30%.

Эта распродажа и несколько других после нее (кхе-кхе Мы доверяем, TokenCard), показал урок, который, как мы надеемся, к настоящему времени должен быть бесспорным: проводить распродажу, при которой принимается несколько валют по фиксированному обменному курсу, опасно и плохо. Не делай этого.

Эфириум

Продажа Ethereum не имела ограничений и длилась 42 дня. Цена продажи составляла 2000 ETH за 1 BTC в течение первых 14 дней, а затем начала линейно увеличиваться, закончив на уровне 1337 ETH за 1 BTC.

При продаже Ethereum покупатели, которые действительно заботились о предсказуемости оценки, обычно покупали на 14-й день, мотивируя это тем, что это был последний день периода полной скидки, и поэтому в этот день они имели максимальную предсказуемость вместе с полной скидкой, но закономерность вышеописанное поведение вряд ли является экономически оптимальным; равновесие будет примерно таким, как если бы каждый покупал в последний час 14-го дня, делая личный компромисс между уверенностью в оценке и получением 1.5%-ного удара (или, если бы определенность была действительно важна, покупки могли бы перекинуться на 15-е, 16-е числа). и более поздние дни). Следовательно, модель определенно обладает некоторыми довольно странными экономическими свойствами, которых нам бы очень хотелось избежать, если бы существовал удобный способ сделать это.

НИМ

На протяжении 2016 и начала 2017 года наибольшей популярностью пользовалась схема ограниченной продажи. Ограниченные продажи имеют то свойство, что очень вероятно, что проценты будут превышены, и поэтому существует большой стимул войти первым. Первоначально продажа заняла несколько часов. Однако вскоре скорость начала увеличиваться. Компания First Blood наделала много новостей, завершив продажу в 5.5 миллиона долларов. пару минут – в то время как активные атаки типа «отказ в обслуживании» в блокчейне Ethereum происходили. Однако апофеоз этой гонки за равновесием Нэша наступил только после продажи BAT в прошлом месяце, когда Продажа на сумму 35 миллионов долларов была завершена за 30 секунд из-за большого интереса к проекту.

- Общая сумма уплаченных комиссий за транзакцию составила 70.15 ETH (> 15,000 6,600 долларов США), при этом самая высокая разовая комиссия составляет ~ XNUMX XNUMX долларов США.

- 185 покупок оказались успешными, более 10,000 XNUMX — неудачными

- Емкость блокчейна Ethereum была заполнена в течение 3 часов после начала продажи

Таким образом, мы начинаем видеть, как ограниченные продажи приближаются к своему естественному равновесию: люди пытаются перебить комиссионные за транзакции друг друга до такой степени, что потенциально миллионы долларов излишков могут быть сожжены в руках майнеров. И это до того, как начнется следующий этап: крупные майнинговые пулы встают в начало очереди и просто скупают все токены сами, прежде чем это сможет сделать кто-либо другой.

Гнозис

Продажа Gnosis попыталась решить эти проблемы с помощью нового механизма: обратного голландского аукциона. В упрощенном виде эти условия выглядят следующим образом. Была ограничена продажа в размере 12.5 миллионов долларов США. Однако доля токенов, которая фактически будет передана покупателям, зависела от того, сколько времени потребовалось для завершения продажи. Если бы он завершился в первый день, то только ~5% токенов были бы распределены между покупателями, а остальное осталось бы у команды Gnosis; если бы он закончился на второй день, это было бы ~10% и так далее.

Целью этого является создание схемы, в которой, если вы покупаете вовремя �, вы гарантированно покупаете по цене, не превышающей 1�.

Есть два возможных результата:

- Продажа завершится до того, как цена упадет ниже V. Тогда вы будете счастливы, потому что избежите сделки, которую считали плохой.

- Продажа закрывается после того, как оценка упадет ниже V. Затем вы отправили транзакцию и счастливы, потому что заключили сделку, которая, по вашему мнению, была выгодной.

Однако многие люди предсказывали, что из-за «страха упустить выгоду» (FOMO) многие люди просто «иррационально» купят акции в первый день, даже не взглянув на оценку. И это именно то, что произошло: продажа завершилась через несколько часов, в результате чего продажа достигла своего предела в 12.5 миллионов долларов США, хотя было продано только около 5% всех существующих токенов – подразумеваемая оценка более $ 300 миллионов.

Все это, конечно, было бы отличным подтверждением утверждения о том, что рынки совершенно иррациональны, что люди не думают ясно, прежде чем вложить в них большие количества денег (и часто, в качестве подтекста, что все пространство необходимо как-то подавлено, чтобы не допустить дальнейшего буйства), если бы не один неудобный факт: трейдеры, купившиеся на продажу, были правы.

Что случилось? За пару недель до начала продажи, столкнувшись с критикой общественности по поводу того, что, если они в конечном итоге будут владеть большей частью монет, они будут действовать как центральный банк с возможностью сильно манипулировать ценами GNO, команда Gnosis согласилась оставить себе 90% монет. которые не продавались целый год. С точки зрения трейдера, монеты, которые заблокированы на долгое время, — это монеты, которые не могут повлиять на рынок и поэтому при краткосрочном анализе могут также не существовать. Именно это изначально способствовало столь высокой оценке Steem. в прошлом году в июле, а также Zcash в самые первые моменты, когда цена каждой монеты было больше 1,000 доллара.

Теперь год не который долгое время, и запирать монеты на год — это далеко не то же самое, что запирать их навсегда. Однако рассуждения идут дальше. Даже после истечения годичного периода хранения вы можете утверждать, что в интересах команды Gnosis выпускать заблокированные монеты только в том случае, если они считают, что это приведет к росту цены, и поэтому, если вы доверяете мнению команды Gnosis, это означает, что что они собираются что-то сделать что, по крайней мере, так же хорошо для цены GNO, как и просто навсегда заблокировать монеты.. Следовательно, на самом деле продажа GNO на самом деле больше походила на продажу с ограниченным лимитом в 12.5 миллионов долларов и оценкой в 37.5 миллионов долларов. И трейдеры, участвовавшие в продаже, отреагировали именно так, как и должны были, заставив множество интернет-комментаторов задуматься о том, что же только что произошло.

Криптоактивы, безусловно, вызывают странный ажиотаж. различные безымянные активы достижение рыночной капитализации в $1–100 млн (включая BitBean на момент написания статьи в 12 миллионов долларов, PotCoin в 22 миллиона долларов, ПепеКэш в 13 миллионов долларов и смайлик в $14.7 млн) просто потому. Однако есть веские основания полагать, что участники на стадии продажи во многих случаях не делают ничего плохого, по крайней мере, для себя; скорее, трейдеры, которые покупают на распродажах, просто (правильно) предсказывают существование продолжающегося пузыря, который назревает с начала 2015 года (и, возможно, с начала 2010 года).

Что еще более важно, если оставить в стороне поведение пузыря, есть еще одна обоснованная критика продажи Gnosis: несмотря на их обещание не продавать в течение 1 года, в конечном итоге они получат доступ ко всем своим монетам, и они будете в ограниченной степени сможет действовать как центральный банк с возможностью сильно манипулировать ценами GNO, а трейдерам придется иметь дело со всей неопределенностью денежно-кредитной политики, которую это влечет за собой.

Определение проблемы

Итак, что бы хорошо Как выглядит механизм продажи токенов? Один из способов начать — это просмотреть критику существующих моделей продаж, которую мы видели, и составить список желаемой недвижимости.

Давайте сделаем это. Некоторые природные свойства включают в себя:

- Определенность оценки – если вы участвуете в продаже, у вас должна быть уверенность, по крайней мере, в отношении потолка оценки (или, другими словами, минимального процента всех токенов, которые вы получаете).

- Уверенность в участии – если вы попытаетесь принять участие в распродаже, то в целом можете рассчитывать на успех.

- Ограничение собранной суммы – чтобы не показаться жадным (или, возможно, чтобы снизить риск внимания регулирующих органов), продажа должна иметь ограничение на сумму денег, которую она собирает.

- Нет центрального банка – Эмитент продажи токенов не должен иметь возможность получить неожиданно очень большой процент токенов, который дал бы ему контроль над рынком.

- Эффективность – продажа не должна приводить к существенной экономической неэффективности или безвозвратным потерям.

Звучит разумно?

Ну, вот и не самая веселая часть.

- (1) и (2) не могут быть полностью удовлетворены одновременно.

- По крайней мере, не прибегая к очень хитрым приемам, (3), (4) и (5) не могут быть выполнены одновременно.

Их можно назвать «первой дилеммой продажи токенов» и «второй трилеммой продажи токенов».

Доказательство первой дилеммы простое: предположим, что у вас есть распродажа, в ходе которой вы предоставляете пользователям уверенность в оценке в 100 миллионов долларов. Теперь предположим, что пользователи пытаются вложить в продажу 101 миллион долларов. По крайней мере, некоторые из них потерпят неудачу. Доказательством второй трилеммы является простой аргумент спроса и предложения. Если вы удовлетворяете (4), то вы продаете все токены или некоторый фиксированный большой процент токенов, и поэтому оценка, по которой вы продаете, пропорциональна цене, по которой вы продаете. Если вы удовлетворяете (3), то вы устанавливаете ограничение на цену. Однако это подразумевает возможность того, что равновесная цена при том количестве, которое вы продаете, превысит установленный вами ценовой предел, и поэтому вы получите дефицит, который неизбежно приводит либо (i) к цифровому эквиваленту простоя в очереди в течение 4 часов в очень популярный ресторан или (ii) цифровой эквивалент скальпирования билетов – и то, и другое приводит к большим безвозвратным потерям, что противоречит (5).

Первую дилемму невозможно преодолеть; некоторая неопределенность оценки или неопределенность участия неизбежна, хотя, когда существует выбор, кажется, лучше попытаться выбрать неопределенность участия, а не неопределенность оценки. Самое близкое, что мы можем сделать, это пойти на компромисс. полное участие в гарантия частичное участие. Это можно сделать с помощью пропорционального возмещения (например, если бай-ин составляет 101 миллион долларов при оценке в 100 миллионов долларов, тогда каждый получит возмещение в размере 1%). Мы также можем рассматривать этот механизм как продажу без ограничений, при которой часть оплаты поступает в виде Закрываться капитал, а не тратить его; с этой точки зрения, однако, становится ясно, что требование блокировать капитал является потерей эффективности, и поэтому такой механизм не удовлетворяет (5). Если эфирные активы не распределены должным образом, это, возможно, наносит ущерб справедливости, поскольку отдает предпочтение богатым заинтересованным сторонам.

Вторую дилемму трудно преодолеть, и многие попытки ее преодоления могут легко потерпеть неудачу или иметь неприятные последствия. Например, при продаже Bancor рассматривается возможность ограничения транзакционной цены на газ для покупок до 50 шеннонов (примерно в 12 раз больше обычной цены на газ). Однако теперь это означает, что оптимальная стратегия для покупателя — создать большое количество учетных записей и с каждой из этих учетных записей отправить транзакцию, которая запускает контракт, который затем пытается совершить покупку (косвенное направление заключается в том, чтобы сделать это невозможно, чтобы покупатель случайно купил больше, чем он хотел, и снизил требования к капиталу). Чем больше учетных записей создает покупатель, тем больше у него шансов войти. Следовательно, в равновесии это может привести к еще более засорение блокчейна Ethereum, чем продажа в стиле BAT, где по меньшей мере 6600 долларов США были потрачены на одну транзакцию, а не на всю атаку типа «отказ в обслуживании» в сети. Кроме того, любой вид спам-конкурса внутрисетевых транзакций серьезно подрывает справедливость, поскольку стоимость участия в конкурсе постоянна, тогда как вознаграждение пропорционально тому, сколько у вас денег, и поэтому результат непропорционально благоприятствует богатым заинтересованным сторонам.

Перемещение вперед

Есть еще три умных вещи, которые вы можете сделать. Во-первых, вы можете провести обратный голландский аукцион так же, как Gnosis, но с одним изменением: вместо того, чтобы хранить непроданные токены, направьте их на какое-то общественное благо. Простые примеры включают: (i) раздачу (т. е. перераспределение среди всех держателей ETH), (ii) пожертвование в пользу Фонд Эфириума, (iii) пожертвование на паритет, Brainbot, Смартпул или другие компании и частные лица, самостоятельно создающие инфраструктуру для пространства Ethereum, или (iv) некоторая комбинация всех трех, возможно, с соотношением, каким-то образом голосуемым покупателями токенов.

Во-вторых, вы можете оставить непроданные токены, но решить проблему «центрального банка», приняв на себя полностью автоматизированный план их расходования. Аргументация здесь аналогична той, почему многие экономисты интересуются денежно-кредитная политика, основанная на правилах: даже если централизованная организация имеет значительный контроль над мощным ресурсом, большая часть возникающей в результате политической неопределенности может быть смягчена, если организация достоверно обязуется следовать набору программных правил того, как они его применяют. Например, непроданные токены могут быть переданы маркет-мейкеру, перед которым стоит задача сохранить стабильность цен на токены.

В-третьих, вы можете провести ограниченную продажу, при которой вы ограничиваете сумму, которую может купить каждый человек. Для эффективного выполнения этого процесса требуется процесс KYC, но хорошо то, что организация KYC может сделать это один раз, внося адреса пользователей в белый список после того, как они проверят, что адрес представляет уникального человека, и затем его можно повторно использовать для каждой продажи токенов наряду с другими приложениями. которые могут извлечь выгоду из индивидуального сопротивления Сивиллы, например Акаши квадратичное голосование. Здесь по-прежнему существует безвозвратная потеря (т. е. неэффективность), поскольку это приведет к тому, что люди, не заинтересованные в личном интересе к токенам, будут участвовать в продажах, поскольку знают, что смогут быстро продать их на рынке с целью получения прибыли. Однако, возможно, это не так уж и плохо: это создает своего рода универсальный базовый доход в криптовалютеи если предположения поведенческой экономики, такие как эффект вклада даже отчасти верны, он также преуспеет в достижении цели обеспечения широкого распределения собственности.

Являются ли продажи за один раунд хорошими?

Вернемся к теме «жадности». Я бы сказал, что немногие люди в принципе против идеи команд разработчиков, способных потратить 500 миллионов долларов на создание действительно отличного проекта и получить 500 миллионов долларов. Скорее, люди выступают против (i) идеи, что совершенно новые и непроверенные команды разработчиков получат сразу 50 миллионов долларов, и (ii) что еще более важно, несоответствие времени между вознаграждением разработчиков и интересами покупателей токенов. При продаже в один раунд у разработчиков есть только один шанс получить деньги на строительство проекта, и это происходит в самом начале процесса разработки. Не существует механизма обратной связи, при котором командам сначала дают небольшую сумму денег, чтобы они проявили себя, а затем со временем получают доступ ко все большему и большему капиталу, когда они доказывают свою надежность и успех. Во время продажи сравнительно мало информации, которую можно было бы отфильтровать между хорошими командами разработчиков и плохими, и как только продажа будет завершена, стимул для разработчиков продолжать работу будет относительно низким по сравнению с традиционными компаниями. «Жадность» заключается не в том, чтобы получить много денег, а в том, чтобы получить много денег, не прилагая при этом усилий, чтобы показать, что вы способны тратить их с умом.

Если мы хотим поразить суть этой проблемы, как бы мы ее решили? Я бы сказал, что ответ прост: начать переходить к механизмам, отличным от однократных продаж.

В качестве вдохновения могу предложить несколько примеров:

- Ангельские акции – в 2014 году этот проект провел распродажу, на которой продавал фиксированный процент всех AGS каждый день в течение нескольких месяцев. В течение каждого дня люди могли внести неограниченную сумму в краудсейл, и распределение AGS на этот день было бы разделено между всеми участниками. По сути, это похоже на сотню «микрораундов» продаж без ограничений в течение большей части года; Я бы сказал, что продолжительность распродаж можно было бы продлить еще больше.

- Mysterium, который остался малозамеченным микропродажа за шесть месяцев до большого события.

- БАНКОР, который недавно согласился вложить все средства, собранные сверх установленного лимита, в маркет-мейкера, который будет поддерживать стабильность цен и поддерживать минимальный ценовой уровень в 0.01 ETH. Эти средства не могут быть изъяты у маркет-мейкера в течение двух лет.

Кажется, сложно увидеть взаимосвязь между стратегией Bancor и решением проблемы несоответствия времени стимулами, но элемент решения есть. Чтобы понять почему, рассмотрим два сценария. В качестве первого случая предположим, что в результате продажи было собрано 30 миллионов долларов, предел составляет 10 миллионов долларов, но затем, через год, все соглашаются, что проект провалился. В этом случае цена попытается упасть ниже 0.01 ETH, и маркет-мейкер потеряет все свои деньги, пытаясь сохранить нижний предел цены, и поэтому у команды останется только 10 миллионов долларов для работы. Во втором случае предположим, что в результате продажи будет собрано 30 миллионов долларов, предел составит 10 миллионов долларов, и через два года все будут довольны проектом. В этом случае маркет-мейкер не будет задействован, и команда получит доступ ко всем 30 миллионам долларов.

Соответствующее предложение — предложение Влада Замфира «безопасный механизм продажи токенов«. Концепция очень широкая, и ее можно параметризовать разными способами, но один из способов ее параметризации — продавать монеты по ценовому потолку, а затем установить нижний предел цены немного ниже этого потолка, а затем позволить им расходиться с течением времени. высвобождение капитала для развития с течением времени, если цена сохранится.

Возможно, ни один из трех вышеперечисленных не является достаточным; мы хотим, чтобы продажи были распределены на еще более длительный период времени, что дает нам гораздо больше времени, чтобы увидеть, какие команды разработчиков наиболее ценны, прежде чем отдавать им большую часть своего капитала. Но, тем не менее, это кажется наиболее продуктивным направлением для изучения.

Выход из дилемм

Из вышеизложенного, мы надеемся, должно быть ясно, что, хотя не существует способа противодействовать дилемме и трилемме в лоб, существуют способы сгладить края, думая нестандартно и идя на компромисс в отношении переменных, которые не очевидны с упрощенной точки зрения. проблемы. Мы можем немного пойти на компромисс в отношении гарантии участия, смягчая последствия, используя время как третье измерение: если вы не попадете во время раунда �, вы можете просто дождаться раунда �+1, который будет через неделю и где будет цена. вероятно, не будет сильно отличаться.

У нас может быть продажа, которая в целом не имеет ограничений, но состоит из переменного количества периодов, где продажа в каждом периоде ограничена; Таким образом, команды не будут просить очень большие суммы денег, не доказав сначала свою способность справляться с меньшими раундами. Мы можем продавать небольшие части токенов за раз, устраняя политическую неопределенность, которую это влечет за собой, помещая оставшееся предложение в контракт, который продолжает продавать его автоматически в соответствии с заранее заданной формулой.

Вот несколько возможных механизмов, которые частично соответствуют духу приведенных выше идей:

- Проведите обратный голландский аукцион в стиле Gnosis с низкой ставкой (скажем, 1 миллион долларов). Если на аукционе будет продано менее 100% токенов, оставшиеся средства автоматически перейдут на другой аукцион через два месяца с лимитом на 30% выше. Повторяйте до тех пор, пока весь запас токенов не будет продан.

- Продайте неограниченное количество токенов по цене $� и вложите 90% выручки в смарт-контракт, который гарантирует минимальную цену в $0.9⋅�. Пусть потолок цен гиперболически повысится до бесконечности, а нижний предел цен линейно снизится до нуля в течение пятилетнего периода.

- Сделайте то же самое, что и AngelShares, но растяните его на 5 лет, а не на несколько месяцев.

- Проведите обратный голландский аукцион в стиле Gnosis. Если на аукционе продается менее 100% токенов, вложите оставшиеся средства в автоматизированного маркет-мейкера, который попытается обеспечить стабильность цены токена (обратите внимание, что если цена все равно продолжит расти, то маркет-мейкер будет продавать токены, и часть этих доходов можно было бы передать команде разработчиков).

- Немедленно поместите все токены в маркет-мейкера с параметрами + переменными � (минимальная цена), � (доля всех уже проданных токенов), � (время с момента начала продажи), � (предполагаемая продолжительность продажи, скажем, 5 лет), который продает токены по цене ��(��−��) (это странно и, возможно, потребуется дополнительное экономическое изучение).

Обратите внимание, что существуют и другие механизмы, которые следует попробовать решить другие проблемы с продажей токенов; например, доходы, поступающие в мультиподпись кураторов, которые распределяют средства только в случае достижения контрольных показателей, — это одна очень интересная идея, которую следует делать больше. Однако пространство дизайна очень многомерно, и есть еще много вещей, которые можно попробовать.

Источник: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Смещения блоков. Модернизация права собственности на экологические компенсации. Доступ здесь.

- Источник: Платон Data Intelligence.