Mai mult ca oricând, este esențial să vă protejați clienții de amenințări și să vă asigurați că au o experiență de plată fără probleme. Aici intră în joc Know-your-customer (KYC) și Strong Customer Authentication (SCA).

În acest articol, vom explora modalitățile în care aceste procese vă pot ajuta să proiectați o experiență fluidă pentru clienți și plăți sigure. De asemenea, vom oferi o prezentare generală a 3DS2 și vom explica diferențele dintre diverse terminologii KY, cum ar fi KYC, KYB și KYT, și de ce sunt semnificative.

Ce este KYC?: Verificarea identității clientului

KYC verifică identitatea clientului pentru a preveni activitățile frauduloase, cum ar fi furtul de identitate și spălarea banilor. Pentru companiile B2B, instituțiile financiare și chiar unele bănci federale, este obligatoriu să colecteze documentele de identificare necesare, cum ar fi pașapoarte sau dovezi de adresă, pentru a verifica identitățile clienților lor.

Acest proces, cunoscut și sub numele de Program de identificare a clienților (CIP), este o componentă critică a conformității cu reglementările financiare. La fel ca KYC, CIP implică colectarea și verificarea informațiilor despre identitatea unui client, cum ar fi numele, data nașterii, adresa și alte informații de identificare.

În plus, instituțiile financiare trebuie să stabilească și o politică de acceptare a clienților (CAP), care confirmă identitatea unui potențial client înainte de a accepta să desfășoare afaceri cu aceștia. Împreună, CAP și KYC formează baza unui program cuprinzător de due diligence a clienților, contribuind la reducerea riscului de infracțiuni financiare și la asigurarea conformității cu cerințele de reglementare.

În Europa, KYC are o importanță deosebită, deoarece este obligat să respecte Directiva împotriva spălării banilor (AMLD). Prin aderarea la protocoalele KYC, companiile se pot proteja împotriva activităților frauduloase și pot menține un mediu de afaceri sigur și legitim.

Acest lucru nu înseamnă că KYC este limitat la Europa. The Rețeaua de aplicare a infracțiunilor financiare din SUA

(FinCEN) solicită atât clienților, cât și instituțiilor financiare să respecte standardele KYC pentru a preveni activitățile ilegale, în special spălarea banilor.

Ce este SCA?: Păstrarea plăților online mai sigure

Strong Customer Authentication (SCA) este o măsură de securitate care protejează clienții prin utilizarea a doi sau mai mulți factori de autentificare. Toate întreprinderile care operează în Europa trebuie să respecte SCA, conform prevederilor

revizuită directiva privind serviciile de plată (PSD2).

SCA se aplică plăților online inițiate de client în Europa și plăților online cu cardul în Spațiul Economic European. Cea mai recentă versiune a 3DS2 oferă straturi suplimentare de protecție și garanții de răspundere.

Odată cu adoptarea tot mai mare a SCA la nivel mondial, sa anticipat că

Inițiativele SCA vor apărea în Statele Unite, fie la nivel federal, fie la nivel statal. Comercianții și procesatorii de comerț electronic din SUA ar trebui să se pregătească prin încorporarea capabilităților SCA și explorarea opțiunilor de scutire bazate pe tranzacții.

Acest lucru poate implica revizuirea acordurilor existente cu procesatorul de plăți pentru a maximiza disponibilitatea scutirii de scutire sau trecerea la un procesor eficient din punct de vedere al costurilor care o poate oferi.

Fuziunea dintre KYC, KYT și KYB

O tendință emergentă în spațiul de combatere a spălării banilor sau a combaterii finanțării terorismului (AML/CFT) este fuziunea proceselor Know Your Customer (KYC), Know Your Transaction (KYT) și Know Your Business (KYB).

KYC implică identificarea și verificarea identităților clienților, KYT monitorizează și analizează tranzacțiile clienților pentru activități suspecte, iar KYB verifică identitatea entităților comerciale.

Prin fuzionarea acestor procese, companiile pot crea un program CSB/CFT mai cuprinzător și mai eficient, care acoperă întreaga călătorie a clienților. Acest lucru poate ajuta la reducerea riscului de infracțiuni financiare, la îmbunătățirea conformității și la sporirea încrederii clienților.

Tendințe 2023 în KYC și SCA

În era digitală de astăzi, proiectarea unei experiențe de client (CX) fluidă și sigură este crucială pentru companii, iar încorporarea Know Your Customer (KYC) și Strong Customer Authentication (SCA) poate juca un rol semnificativ în îmbunătățirea CX. Pe măsură ce trecem în 2023, în spațiul KYC apar mai multe tendințe, cum ar fi e-KYC, AML, KYC digital și verificări criminalistice, utilizând informații biometrice, registre distribuite și AI.

Autentificare biometrică

Una dintre cele mai semnificative tendințe este utilizarea autentificării biometrice, cum ar fi recunoașterea facială și recunoașterea vocii, pentru a îmbunătăți procesele KYC. Acest lucru oferă un nivel suplimentar de securitate și comoditate, permițând un proces de autentificare mai ușor.

Inteligență artificială

Tendința de utilizare

AI și învățarea automată pentru automatizarea proceselor KYC câștigă avânt, deoarece economisește timp și resurse, îmbunătățind în același timp acuratețea și eficiența.

Verificările criminalistice care utilizează algoritmi AI autentifică documentele încărcate în timpul integrării digitale pentru a îmbunătăți identificarea și verificarea consumatorilor, pentru a reduce riscul de fraudă, pentru a preveni spălarea banilor și pentru a valida autenticitatea documentelor.

Algoritmii avansați ML/AI pot detecta frauda mai eficient decât instrumentele actuale de screening a clienților, care au rezultate false pozitive ridicate. Cu toate acestea, este esențial să existe parametri pentru a ne asigura că tehnicile AI funcționează într-un cadru limitat și ușor de înțeles.

Tehnologia Blockchain

O altă tendință este utilizarea tehnologiei blockchain pentru a crea un depozit KYC partajat, care poate fi accesat de mai multe părți, reducând astfel duplicarea și îmbunătățind eficiența. Acest lucru poate îmbunătăți, de asemenea, securitatea și confidențialitatea, deoarece tehnologia blockchain este cunoscută pentru natura sa sigură și inviolabilă.

eKYC

eKYC se referă la digitalizarea procedurilor KYC, care permite verificarea de la distanță, fără hârtie, a identității unui client. Aceasta înseamnă Electronic Know Your Customer și este o abordare rentabilă și mai puțin birocratică a proceselor tradiționale KYC.

Verificare fără documente

Verificarea fără documente va deveni mai larg adoptată, permițând utilizatorilor să-și confirme identitatea printr-o verificare rapidă a autentificării feței.

Cerințe globale mai stricte

La nivel mondial, cerințele de reglementare vor continua să se înăsprească, iar mai multe țări implementând Regula de călătorie și măsuri mai stricte de protecție a datelor.

Companiile trebuie să se pregătească pentru un control sporit și să se asigure că respectă cerințele de reglementare, cum ar fi extinderea due diligence KYC pentru a include factorii ESG. Organizațiile de reglementare, cum ar fi FATF, examinează mai îndeaproape încălcările ESG, iar companiile cu scoruri ESG scăzute riscă să le afecteze reputația.

În plus, reglementările cripto KYC se schimbă, de asemenea, cu reguli similare cu verificarea identității Elveției pentru tranzacțiile de peste 1005 USD, care se așteaptă să fie introduse în alte țări.

Orchestrație de verificare

Companiile vor trebui să își personalizeze procesele KYC pentru diferite tipuri de clienți, în funcție de caracteristicile lor. Acest lucru se poate realiza prin

orchestrare de verificare, care permite companiilor să creeze fluxuri de lucru de verificare a utilizatorilor adaptate unor scenarii de risc specifice.

Identitatea digitală în serviciile zilnice

Pe măsură ce ne îndreptăm spre 2023, ne putem aștepta la o creștere suplimentară a utilizării identității digitale în serviciile zilnice. Pentru a confirma identitatea, va exista o schimbare către utilizarea biometriei pasive, ceea ce înseamnă un mod „întotdeauna activat” de identitate confirmată, mai degrabă decât o verificare unică a recunoașterii feței. În plus, verificarea digitală KYC, cum ar fi modurile bazate pe video și neasistate, va câștiga o mai mare acceptare pentru integrarea digitală

Web 3.0

Se așteaptă să existe dezvoltări ulterioare în Web 3.0

și soluții de verificare aferente. Acest lucru va duce la apariția unei noi forme de identitate digitală, iar companiile vor trebui să dezvolte noi produse pe care să le implementeze.

Aceste schimbări reprezintă o oportunitate pentru băncile cu gândire de viitor, care pot anticipa aceste schimbări și pot lua măsuri proactive pentru a asigura conformitatea, oferind în același timp o experiență perfectă pentru clienți.

Cu toate acestea, tehnicile avansate de fraudă sunt de așteptat să continue în 2023, iar companiile trebuie să fie pregătite cu măsuri antifraudă robuste care să poată detecta și preveni aceste activități frauduloase sofisticate.

KYC ca centru de profit cu CLM automatizat

Previzăm că în 2023 vom continua să vedem transformarea KYC dintr-un centru de cost într-un centru de profit. Oferind experiențe KYC mai bune pentru a atrage și reține clienți, companiile fintech pot transforma KYC într-un avantaj competitiv. Instrumentele automate de management al ciclului de viață al contractelor (CLM) permit companiilor să obțină o imagine completă a clienților lor și să ofere produsele potrivite la momentul potrivit, oferind în cele din urmă mai multă valoare clientului.

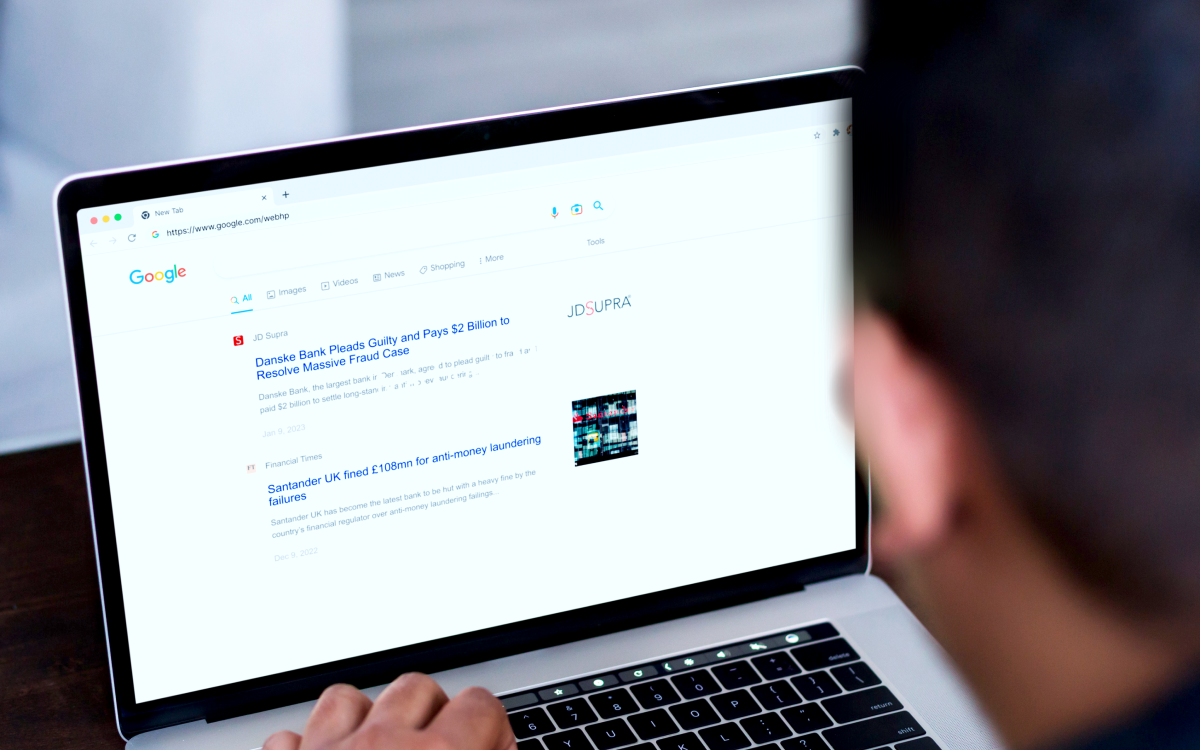

Lecții învățate din eșecurile KYC

Instituțiile financiare precum Danske Bank Estonia și Santander Marea Britanie s-au confruntat recent cu sancțiuni mari din cauza măsurilor KYC inadecvate și a cadrelor ineficiente de control AML.

Danske Bank a permis clienților cu risc ridicat să transfere sume mari de bani cu puțină supraveghere în 2022, expunând banca la daune financiare și reputaționale

În același an,

Santander Marea Britanie nu a reușit să stabilească și să mențină un cadru eficient de control AML bazat pe riscuri și să monitorizeze tranzacțiile, ceea ce a rezultat într-o penalizare de 108 milioane de lire sterline pentru că a permis unei afaceri de servicii monetare să funcționeze printr-unul dintre conturile sale.

Aceste exemple evidențiază importanța monitorizării continue KYC și a tranzacțiilor pentru a reduce riscul de infracțiuni financiare și sancțiuni de reglementare.

Câteva alte bănci, cum ar fi BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs și Westpac, s-au confruntat și cu amenzi mari din cauza unor asemenea

Eșecuri KYC în ultimii cinci ani.

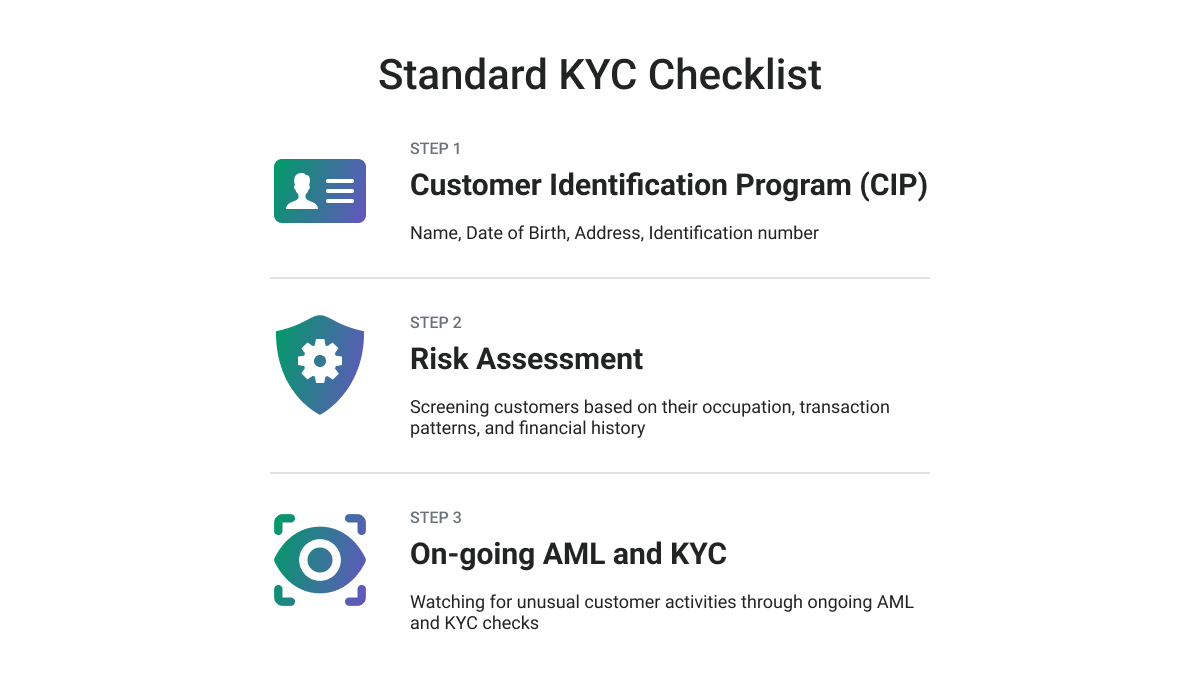

Asigurați cel mai înalt nivel de conformitate KYC

Pentru a planifica o strategie de conformitate KYC, vă recomandăm să urmați a

Lista de verificare KYC Due Diligence, cum ar fi următoarele:

-

Identificați clientul și verificați-i adevărata identitate, ceea ce implică o procedură puternică de identificare a clientului prin colectarea informațiilor necesare, verificarea dacă clientul este o persoană expusă politic sau înscrisă pe Lista de sancțiuni și validarea dreptului de proprietate asupra actului de identitate cu o imagine a acestuia. documentul și clientul.

-

Evaluați cerințele și riscurile clienților, evaluați posibilitatea ca clientul să comită infracțiuni precum spălarea banilor sau finanțarea terorismului, estimați riscul unei posibile daune reputaționale și obțineți informații despre raționamentul și natura intenționată a relației de afaceri.

-

Identificați beneficiarul efectiv și verificați-i identitatea.

-

Efectuați monitorizarea și păstrarea înregistrărilor continue, deoarece este esențial să investigați activitatea clienților existenți și să o monitorizați în mod consecvent, așa cum este în timpul procesului de integrare a clienților.

Un cuvânt final

Pentru a ține pasul cu tendințele în continuă schimbare în conformitate cu KYC, companiile ar trebui să adopte o abordare cuprinzătoare și

valorifică tehnologiile moderne. Băncile cu gândire de viitor care anticipează aceste schimbări și iau măsuri proactive vor beneficia de această oportunitate.

Companiile pot obține recompense semnificative prin dezvoltarea unui program KYC de ultimă generație cu o strategie atentă și efort persistent, inclusiv costuri reduse, riscuri și penalități, experiențe îmbunătățite pentru clienți și angajați și venituri crescute.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Mintând viitorul cu Adryenn Ashley. Accesați Aici.

- Sursa: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :este

- $UP

- 2022

- 2023

- 8

- a

- Despre Noi

- acceptare

- accesate

- Conturi

- precizie

- realizat

- activităţi de

- activitate

- adăugat

- plus

- Suplimentar

- În plus,

- adresa

- adopta

- adoptată

- Adoptare

- avansat

- Avantaj

- AG

- împotriva

- acorduri

- AI

- algoritmi

- TOATE

- Permiterea

- permite

- de asemenea

- CSB

- an

- analize

- și

- anti-fraudă

- împotriva spălării de bani

- anticipa

- Anticipat

- abordare

- SUNT

- ZONĂ

- articol

- AS

- At

- autentifica

- Autentificare

- autenticitate

- automatizarea

- Automata

- disponibilitate

- B2B

- Bancă

- Băncile

- bazat

- BE

- deveni

- fost

- înainte

- benefică

- beneficia

- Mai bine

- între

- biometrice

- date biometrice

- BitMEX

- blockchain

- Tehnologia blocurilor

- atât

- birocratic

- afaceri

- întreprinderi

- by

- CAN

- capac

- capacități

- card

- plățile prin card

- Centru

- Modificări

- schimbarea

- Caracteristici

- verifica

- control

- Verificări

- client

- îndeaproape

- colecta

- Colectare

- cum

- Commerzbank

- săvârșire

- Companii

- competitiv

- Completă

- conformitate

- component

- cuprinzător

- Conduce

- Confirma

- CONFIRMAT

- consumator

- continua

- contract

- Control

- comoditate

- A costat

- cost-eficiente

- Cheltuieli

- țări

- acoperă

- crea

- infracțiuni

- critic

- crucial

- cripto

- Reglementările Crypto

- Curent

- client

- experienta clientului

- Calatoria clientului

- clienţii care

- CX

- zilnic

- dăunătoare

- de date

- protejarea datelor

- Data

- Amenajări

- proiect

- Deutsche Bank

- dezvolta

- în curs de dezvoltare

- evoluții

- diferenţele

- diferit

- digital

- era digitala

- identitate digitală

- Onboarding digital

- digitalizare

- diligență

- distribuite

- registrele distribuite

- document

- documente

- Nu

- în timpul

- e-commerce

- Economic

- Eficace

- în mod eficient

- eficiență

- eficient

- efort

- oricare

- Electronic

- apariție

- șmirghel

- Angajat

- permite

- permite

- executare

- sporită

- consolidarea

- asigura

- Întreg

- entități

- Mediu inconjurator

- IT G

- esenţial

- stabili

- estima

- Estonia

- Europa

- european

- evalua

- Chiar

- EVER

- mereu în schimbare

- exemple

- existent

- extinderea

- aștepta

- de aşteptat

- experienţă

- Experiențe

- Explica

- Explorarea

- expus

- Față

- recunoașterea feței

- cu care se confruntă

- facial

- recunoastere faciala

- factori

- A eșuat

- GAFI

- federal

- final

- financiar

- infracțiuni financiare

- Rețeaua de executare a crimelor financiare

- Institutii financiare

- finanțare

- FINCEN

- capăt

- FinTech

- Companiile Fintech

- următor

- Pentru

- juridic

- formă

- gândire înainte

- Fundație

- Cadru

- cadre

- fraudă

- Risc de fraudă

- necinstit

- din

- mai mult

- Câştig

- câștigă

- Caritate

- goldman

- Goldman Sachs

- mai mare

- În creştere

- garanții

- Avea

- cap

- ajutor

- ajutor

- Înalt

- Risc ridicat

- cea mai mare

- Evidențiați

- deține

- Totuși

- HTTPS

- Identificare

- identificarea

- identitățile

- Identitate

- furt de identitate

- Verificarea identității

- Ilegal

- imagine

- punerea în aplicare a

- Punere în aplicare a

- importanță

- îmbunătăţi

- îmbunătățirea

- in

- În altele

- include

- Inclusiv

- care încorporează

- Crește

- a crescut

- informații

- inițiative

- instituții

- în

- introdus

- investiga

- implica

- IT

- ESTE

- călătorie

- jpg

- A pastra

- păstrare

- Cunoaște

- Cunoașteți clientul

- cunoscut

- KYC

- Conformitate KYC

- Procedurile KYC

- laptop

- mare

- Ultimele

- Spălarea

- strat

- straturi

- conduce

- învățat

- învăţare

- registre mari

- Lectii

- Lectii invatate

- Nivel

- Pârghie

- efectului de pârghie

- răspundere

- ciclu de viață

- ca

- Limitat

- Listă

- listat

- mic

- maşină

- masina de învățare

- menține

- administrare

- Instrumente de management

- obligatoriu

- Maximaliza

- Mai..

- mijloace

- măsura

- măsuri

- comercianţi

- care fuzionează

- milion

- diminua

- mod

- Modern

- moduri de

- Impuls

- bani

- Spălare de bani

- monitor

- Monitorizarea

- monitoare

- mai mult

- cele mai multe

- muta

- multiplu

- nume

- Natură

- necesar

- Nevoie

- reţea

- Nou

- produse noi

- generație următoare

- obține

- of

- oferi

- promoții

- on

- La imbarcare

- ONE

- în curs de desfășurare

- on-line

- plăți online

- funcionar

- de operare

- Oportunitate

- Opţiuni

- or

- organizații

- Altele

- peste

- Supraveghere

- Prezentare generală

- proprietar

- proprietate

- parametrii

- special

- petreceri

- pasiv

- trecut

- plată

- procesator de plati

- Servicii de plată

- plăți

- persoană

- personaliza

- imagine

- plan

- Plato

- Informații despre date Platon

- PlatoData

- Joaca

- Politica

- politic

- sărac

- posibilitate

- posibil

- potenţial

- prezice

- Pregăti

- pregătit

- prezenta

- împiedica

- intimitate

- Proactivă

- Proceduri

- proces

- procese

- procesor

- procesoare

- Produse

- Profit

- Program

- dovezi

- protecţie

- protocoale

- furniza

- furnizează

- furnizarea

- Rapid

- mai degraba

- recent

- recunoaştere

- recomanda

- evidența

- reduce

- Redus

- reducerea

- se referă

- regulament

- autoritățile de reglementare

- Respectarea reglementărilor

- legate de

- relaţie

- relief

- la distanta

- depozit

- reputație

- necesar

- Cerinţe

- Necesită

- Resurse

- rezultând

- reține

- venituri

- revizuirea

- Recompense

- Risc

- Riscurile

- robust

- Rol

- Regula

- norme

- s

- Sachs

- sigur

- acelaşi

- sancţiuni

- Santander

- Santander Marea Britanie

- scenarii

- screening-ul

- fără sudură

- sigur

- securitate

- serviciu

- Servicii

- câteva

- comun

- schimbare

- Ture

- să

- semnificație

- semnificativ

- asemănător

- mai lin

- soluţii

- unele

- sofisticat

- Spaţiu

- specific

- specific

- stand

- standarde

- Standuri

- Stat

- paşi

- Strategie

- mai stricte

- puternic

- astfel de

- suspicios

- Elveția

- adaptate

- Lua

- rezistent la manipulare

- tehnici de

- Tehnologia

- terminologie

- Terorism

- finanțarea terorismului

- decât

- acea

- furt

- lor

- Lor

- se

- Acestea

- acest

- amenințări

- Prin

- timp

- la

- astăzi

- împreună

- Unelte

- față de

- tradiţional

- tranzacție

- Tranzacții

- transfer

- Transformare

- călătorie

- Regula de călătorie

- tendință

- Tendinţe

- adevărat

- Încredere

- ÎNTORCĂ

- Tipuri

- ne

- Uk

- în cele din urmă

- inteligibil

- Unit

- încărcat

- USD

- utilizare

- Utilizator

- utilizatorii

- VALIDA

- valoare

- diverse

- Verificare

- verifica

- verificarea

- versiune

- încălcări

- modalități de

- we

- web

- Web 3

- Web 3.0

- westpac

- care

- în timp ce

- pe larg

- voi

- cu

- în

- fluxuri de lucru

- la nivel internațional.

- an

- ani

- tu

- Ta

- zephyrnet