Mulți fintech-uri încep cu o misiune care abordează o problemă. Fie că este vorba despre excluderea financiară sau pur și simplu soluționarea inechităților sistemului financiar, fintech s-a născut din inovație și provocarea status quo-ului.

Visul fintech a dus sectorul departe. În ciuda scăderii recente a finanțării VC, finanțarea globală fintech a crescut la a rata de 12% în ultimii cinci ani. Impactul succesului și maturizării sectorului se reflectă în adoptarea acestuia de către companiile tradiționale și în schimbările din peisajul de reglementare.

Cu toate acestea, impactul tangibil al sectorului asupra economiei în general este rareori măsurat. Există un sentiment că companiile individuale fac diferența, dar sectorul fintech are adesea puține cercetări pentru a susține afirmația că funcționează „pentru totdeauna”.

Un studiu condus de Innovate Finance și Accenture și-au propus să măsoare impactul industriei fintech din Regatul Unit asupra economiei britanice. Folosind Obiectivele de Dezvoltare Durabilă ale ONU, studiul a măsurat impactul fintech-urilor în domeniile productivității, păcii, atingerea obiectivelor climatice și incluziune.

„Cea mai bună și poate singura șansă pe care o avem ca societate de a rezolva unele dintre cele mai mari provocări ale lumii va consta în mobilizarea sectorului privat ca forță spre bine”, a declarat Kimberley Abbott, CEO al Vested Impact, care a realizat analiză. „Dar pentru a face acest lucru în mod eficient, trebuie să trecem dincolo de simpla analiză a modului în care se comportă companiile și să privim în schimb impacturile pozitive, negative și indirecte pe care activitățile, produsele și serviciile unei companii le au asupra societăților și mediului din jurul nostru; susținut de date și știință.”

Deși a constatat că fintech-urile au făcut, într-adevăr, o diferență în unele domenii, altele mai aveau încă multe de dorit.

Un impact pozitiv

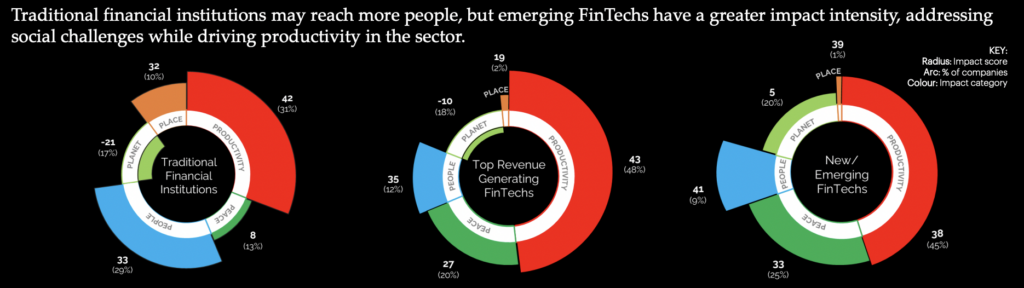

În general, sectorul fintech din Regatul Unit a obținut un rating net de impact de 49, puțin mai mare decât cel înregistrat de Piețele de capital, dar în cadrul Serviciilor de telecomunicații și serviciilor educaționale. Majoritatea (60%) dintre fintech-urile chestionate au un impact mediu, cu 37% măsurând ca contribuitori cu impact mare.

Principalul domeniu de impact a fost productivitatea. Majoritatea sectorului fintech a fost considerat că contribuie pozitiv la productivitatea economiei Regatului Unit, creând locuri de muncă și îmbunătățind accesul IMM-urilor la finanțare. În plus, s-a constatat că acestea contribuie în mare măsură la înființarea de noi infrastructuri, în special ca utilizatori ai serviciilor bancare deschise, în ciuda provocărilor mai ample de adoptare.

„UK FinTech are în prezent peste 200,000 de angajați prin peste 3,400 de companii unice, fiecare condusă de misiunea lor de a crea soluții inovatoare pentru a face serviciile financiare mai eficiente și mai bune pentru toți”, a declarat Janine Hirt, CEO al Innovate Finance.

Potrivit cercetării, un contributor semnificativ la impactul asupra productivității sectorului este concentrarea acestuia pe inovare. S-a descoperit că Fintech-urile permit funcționarea eficientă a altor afaceri, oferind acces alternativ la produse financiare.

Fintech-urile au fost, de asemenea, considerate a contribui la crearea unei economii stabile. S-a constatat că 26% dintre fintech-uri au un „impact semnificativ asupra siguranței, responsabilității și legitimității fluxurilor financiare”, iar XNUMX% au îmbunătățit transparența instituțiilor.

Loc pentru imbunatatiri

În timp ce productivitatea impactului fintech-urilor a fost foarte reprezentată, atunci când a fost vorba de provocări societale mai largi, au rămas multe de dorit. Potrivit raportului, 19% dintre fintech-urile au o anumită formă de impact negativ asupra oamenilor. Acest lucru se manifestă sub mai multe forme, de la expunerea consumatorilor la riscuri noi, nereglementate, până la perpetuarea unei lipse de diversitate prin angajări nefocalizate.

„Fără îndoială că sectorul FinTech din Regatul Unit a intensificat pentru a ajuta societatea să navigheze la niveluri fără precedent de schimbare în ultimii ani, fie că facilitează plăți mai ușoare, îmbunătățește transparența investițiilor durabile sau stimulează incluziunea financiară”, a declarat Graham Cressey, Accenture London FinTech. Director de laborator de inovare. „Cu toate acestea, încă există bariere în calea unei reprezentări mai echitabile în industrie, care o împiedică să-și atingă întregul potențial.”

Zone semnificative de inegalitate rămân neabordate, începând cu ocuparea forței de muncă din sectorul însuși. Decalajul de gen în sectorul fintech din Regatul Unit este mai mare decât în finanțele tradiționale, doar 28% din forța de muncă se identifică ca fiind femei. În rândurile superioare ale afacerilor, reprezentarea se reduce semnificativ, femeile deținând doar 10% din locurile consiliului de administrație fintech.

„Sectorul rămâne o industrie dominată de bărbați, datele care arată în mod clar că este în urmă în urma medielor naționale în ceea ce privește numărul de femei ca directori, numărul de fintech conduse de femei și, în mod deosebit descurajator, faptul că afacerile fintech conduse de femei sunt mult mai puțin probabil să se asigure. investiții private decât în alte sectoare. În timp ce sectorul fintech este în mod clar o poveste de succes economic, nu este o poveste de creștere incluzivă”, a declarat Alex Craven, co-fondator al Data City.

Raportul a precizat că această lipsă de diversitate ar putea avea un impact asupra dezvoltării continue a sectorului. Într-un sector condus de inovare, se spunea că o diversitate crescută de idei are potențialul de a adăuga valoare.

În ciuda faptului că multe fintech-uri se concentrează pe îmbunătățirea incluziunii financiare, studiul a constatat că rata impactului a fost redusă de provocările economice crescute care ar putea exacerba creșterea pieței deservite. Practicile de creditare au fost încă considerate a exacerba inegalitatea, iar o rată lentă de implicare în sectoare, cum ar fi remitențele, sa dovedit a fi inadecvată.

S-au constatat că obiectivele de mediu sunt cele mai prost abordate de fintech-urile din sector. Creșterea investițiilor de impact și gradul de conștientizare a consumatorilor cu privire la problemele climatice nu au contribuit prea mult la îmbunătățirea impactului sectorului fintech din Regatul Unit. În timp ce companiile au arătat dorința de a-și reduce emisiile, puține s-au implicat în implicațiile practicilor lor.

În timp ce unele fintech-uri au avut un impact semnificativ în domenii precum transparența ESG, dependența de combustibilii fosili și nivelurile ridicate de apă pentru a alimenta industria subminează impactul acestora. În plus, raportul a constatat că emisiile asociate instituțiilor, activităților de investiții, de creditare și de subscriere sunt, în medie, de peste 700 de ori mai mari decât emisiile directe care provin din operațiunile zilnice ale acestora.

LEGATE DE: Oportunitatea Fintech Scope Three

Contextul - Accentul guvernului britanic asupra vectorilor de impact

Cu toate acestea, impactul nu are loc într-un vid, iar o viziune asupra mișcărilor guvernamentale poate explica deficiența fintech-ului în impact în anumite domenii.

În ciuda gradului de conștientizare și implicare sporită a consumatorilor din Regatul Unit în atingerea obiectivelor climatice, guvernul britanic a luat măsuri care contrazic sentimentul publicului. În 2022, Înalta Curte s-a pronunțat împotriva oficialilor guvernamentali, declarând că strategia lor de impact asupra climei „nu era potrivită scopului” și ldetaliat insuficient asupra modului în care vor fi îndeplinite obiectivele. Premierul Rishi Sunak a fost criticat de atunci pentru abordarea sa față de politicile ecologice, anunțând schimbări care ar slăbi abordarea Marii Britanii.

Pașii în îmbunătățirea diversității și incluziunii economiei au fost mai concentrați, ceea ce a condus la comandarea mai multor rapoarte de evaluare a stării sale actuale. Organismele guvernamentale individuale au publicat strategii de diversitate pentru propriile forțe de muncă, încurajând pe alții să facă același lucru. Cu toate acestea, pentru a stimula includerea în subiectele STEM, care se alimentează direct în fintech, mulți au găsit că strategia lor a rămas lipsită.

Raportul Fintech Impact a identificat motive pentru unele dintre lipsa impactului fintech, care pot deriva din dimensiunea comparativă a acestora. A constatat că 70% dintre fintech-urile au un efect scăzut, ceea ce indică faptul că lipsa de scară poate fi o barieră în calea impactului lor. Ei au descoperit că parteneriatele și colaborarea ar putea fi cheia pentru rezolvarea acestei deficiențe.

„Prin colaborarea intersectorială și o înțelegere solidă a tehnologiei, a datelor și a modului de măsurare a ceea ce contează, UK FinTech poate continua să conducă și să aducă schimbări și mai pozitive în parteneriat cu industria mai largă a serviciilor financiare”, a concluzionat Hirt.

LEGATE DE: Mai este Marea Britanie un focar pentru inovația fintech?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :are

- :este

- :nu

- $UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- academic

- Accenture

- acces

- Conform

- responsabilitate

- activităţi de

- adăuga

- plus

- adresat

- adrese

- Adoptare

- împotriva

- alex

- TOATE

- de asemenea

- alternativă

- an

- analiză

- și

- anunțare

- abordare

- SUNT

- ZONĂ

- domenii

- în jurul

- AS

- evaluarea

- asociate

- At

- Avatar

- in medie

- gradului de conştientizare

- înapoi

- sprijinit

- Bancar

- barieră

- bariere

- BE

- fost

- în spatele

- CEL MAI BUN

- Mai bine

- Dincolo de

- bord

- organisme

- stimularea

- născut

- Pauză

- aduce

- mai larg

- întreprinderi

- dar

- by

- a venit

- CAN

- capital

- Piețele de capital

- Carieră

- transportate

- Centru

- CEO

- sigur

- provocări

- provocare

- șansă

- Schimbare

- Modificări

- pretinde

- clar

- Climat

- Co-fondator

- cod

- Cafea

- colaborare

- culoare

- cum

- vine

- Companii

- Compania

- încheiat

- consumator

- Consumatorii

- continua

- a continuat

- a contribui

- contribuabil

- contribuitori

- ar putea

- Tribunal

- crea

- Crearea

- credit

- Curent

- Starea curenta

- În prezent

- zilnic

- de date

- livrarea

- Dependenţă

- dorit

- În ciuda

- Dezvoltare

- diferenţă

- digitalizare

- direcționa

- direct

- Director

- Directorii

- Diversitate

- Diversitate si includere

- do

- Nu

- făcut

- îndoială

- vis

- conduce

- condus

- unități

- Picătură

- în timpul

- fiecare

- mai ușor

- Economic

- economie

- Educaţie

- efect

- Eficace

- în mod eficient

- eficient

- Emisiile

- ocuparea forţei de muncă

- angajează

- permite

- Fii încurajator.

- angajament

- captivant

- Mediu inconjurator

- IT G

- stabilire

- Eter (ETH)

- Chiar

- exacerba

- exista

- Explica

- facilitând

- mai corect

- departe

- Femeie

- puțini

- finanţa

- financiar

- incluziunea financiară

- produse financiare

- Servicii financiare

- FinTech

- Finanțare Fintech

- inovație fintech

- fintechs

- potrivi

- cinci

- fluxurilor

- Concentra

- concentrat

- concentrându-se

- Pentru

- Forţarea

- formă

- formulare

- fosil

- combustibili fosili

- găsit

- din

- FT

- combustibili

- Complet

- de finanțare

- decalaj

- Gen

- Caritate

- Goluri

- bine

- am

- Guvern

- Oficiali guvernamentali

- graham

- cea mai mare

- foarte mult

- Verde

- crescut

- Creștere

- HAD

- întâmpla

- Avea

- ajutor

- ei

- Înalt

- superior

- extrem de

- angajarea

- lui

- deținere

- planare

- Cum

- Cum Pentru a

- Totuși

- HTTPS

- i

- idei

- identificat

- identificarea

- Impactul

- Investiții de impact

- Impacturi

- implicații

- îmbunătăţi

- îmbunătățit

- îmbunătățirea

- in

- În altele

- includere

- Inclusiv

- a crescut

- indicând

- individ

- industrie

- industria

- Inegalitate

- Infrastructură

- inova

- Inovați finanțele

- Inovaţie

- Laboratorul de Inovare

- inovatoare

- in schimb

- instituții

- interes

- în

- investind

- investiţie

- probleme de

- IT

- ESTE

- în sine

- Locuri de munca

- ziarist

- jpg

- doar

- Cheie

- de laborator

- lipsă

- peisaj

- pune

- conduce

- conducere

- Conduce

- Led

- stânga

- legitimitate

- împrumut

- mai puțin

- nivelurile de

- Probabil

- Limitat

- mic

- Londra

- Uite

- cautati

- Lot

- Jos

- făcut

- Principal

- Majoritate

- face

- Efectuarea

- dominat de bărbați

- multe

- Piață

- pieţe

- materie

- max-width

- Mai..

- McKinsey

- măsura

- măsurat

- măsurare

- mediu

- cu

- ministru

- Misiune

- mai mult

- muta

- mișcări

- multiplu

- național

- Navigaţi

- Nevoie

- negativ

- net

- Nou

- ştiri

- legătură

- Nu.

- Nici unul

- normală.

- număr

- numere

- Obiectivele

- of

- Oficialii

- de multe ori

- on

- afară

- deschide

- bancare deschise

- Operațiuni

- or

- Altele

- Altele

- afară

- peste

- propriu

- parlament

- în special

- Asociere

- parteneriate

- trecut

- plăți

- pace

- oameni

- la sută

- poate

- Simplu

- Plato

- Informații despre date Platon

- PlatoData

- Podcast

- Politicile

- pozitiv

- potenţial

- putere

- practicile

- prevenirea

- Prim

- primul ministru

- privat

- sectorul privat

- Problemă

- productivitate

- Produse

- furnizarea

- public

- publicat

- variind

- rândurile

- rapid

- rareori

- rată

- evaluare

- ajungând

- motive

- recent

- reduce

- reduce

- autoritățile de reglementare

- peisajul de reglementare

- rămâne

- rămășițe

- Remitențele

- raportează

- Rapoarte

- reprezentare

- reprezentate

- cercetare

- RISHI SUNAK

- Riscurile

- a decis

- funcţionare

- s

- Siguranţă

- Said

- acelaşi

- Scară

- Ştiinţă

- domeniu

- sector

- sectoare

- sigur

- văzut

- sens

- sentiment

- Servicii

- set

- ea

- a arătat

- arătând

- semnificativ

- semnificativ

- întrucât

- Mărimea

- încetini

- EMS

- societate

- Societate

- solid

- soluţii

- REZOLVAREA

- Rezolvarea

- unele

- Sursă

- deschidere

- stabil

- Începe

- Pornire

- Stat

- stabilit

- precizând

- Stare

- tijă

- paşi

- Încă

- Poveste

- strategii

- Strategie

- Studiu

- succes

- poveste de succes

- astfel de

- au realizat studii

- durabilă

- Dezvoltare Durabilă

- Investiții durabile

- tangibil

- Tehnologia

- telecom

- decât

- acea

- Marea Britanie

- lor

- Acolo.

- ei

- acest

- trei

- Prin

- ori

- la

- subiect

- tradiţional

- finanțe tradiționale

- Transparență

- stare de nervozitate

- Uk

- Guvernul britanic

- în

- nedeservite

- înţelege

- înţelegere

- subscriere

- unic

- fără precedent

- us

- utilizatorii

- folosind

- Vid

- valoare

- VC

- VC de finanțare

- Vizualizare

- a fost

- Apă

- Cale..

- we

- website

- au fost

- Ce

- cand

- dacă

- care

- în timp ce

- În timp ce

- mai larg

- voi

- Bunăvoință

- cu

- în

- Femei

- Forta de munca

- de lucru

- lume

- Mini rulouri de absorbție

- ar

- ani

- zephyrnet