Piața de valori a cunoscut un an mai rău de la Marea Recesiune, în ciuda faptului că economia a înregistrat o creștere bună în prima jumătate a anului și în ciuda faptului că nu a existat niciun colaps bancar.

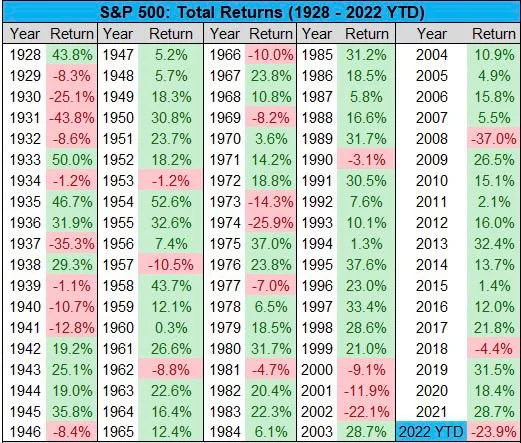

Totuși, S&P500 a scăzut cu 24% în acest an, cu mult mai mult decât în 2018, când băncile au majorat ultima dată ratele dobânzilor la 2.5%.

A scăzut cu doar 4.4% în acel 2018 și a câștigat la doi ani, cu excepția unei scăderi de 37% în 2008. Dacă ignorăm 2008, ar trebui să mergem la 1974, acum jumătate de secol, pentru o scădere ceva mai mare de 25.9% .

Severitatea căderii din acest an s-ar putea datora în mare parte speculațiilor, deoarece în ceea ce privește elementele fundamentale, ratele dobânzilor au avut un efect mult mai mare decât în 2018, când au crescut ultima dată, sugerând că există un alt factor care contribuie la amploarea scăderii. .

Indicele de putere a dolarului (DXY) poate explica, dar DXY a scăzut în 2018, în timp ce ratele dobânzilor erau în creștere și a fost mult mai scăzută în 2008, deși în jurul unor niveluri similare în 2002, când și stocurile au scăzut cu 22%.

Totuși, în acel 2002, ratele dobânzilor au scăzut pe măsură ce economia încetinește, scăzând la 1% până în 2004.

Făcând dificilă atribuirea unei singure cauze, deoarece stocurile au scăzut atunci când ratele dobânzilor au crescut și au scăzut, și același lucru pentru DXY.

Prin urmare, severitatea este poate explicată mai bine prin anticipare, decât prin elemente fundamentale.

În urmă cu câteva luni, dacă vă amintiți, Jim Cramer era la televizor și spunea publicului să vândă totul. Sfaturile lui necalificate au corelat direct ratele dobânzilor ca și cum ar fi niște legi ale fizicii și a spus ca un profesor de matematică că riscul asupra activelor urmează să fie vândut.

Același Cramer este acum inversat într-un ETF nou, deși în acest caz nu a greșit prea mult. Întrebarea este, desigur, dacă el a făcut parte din cauză.

Narațiunea media de luni de zile a fost acum, de asemenea, costul vieții „criză”. Obsesia lor pentru negativitate, astfel încât să atingă un nou nivel, până la punctul în care BBC, și în special Newsnight, au părut aproape că încearcă să o răstoarne pe noul prim-ministru britanic Liz Truss.

Are o agendă foarte pozitivă, cel puțin din punct de vedere narativ, dar nu veți găsi la BBC nicio analiză de ce PIB-ul britanic este încă la aceleași niveluri ca în 2008, sau nicio analiză despre ce se poate face exact.

Dar vina doar pe mass-media, deși BBC a luat o mulțime de vină și în 2008 pentru că a alimentat o panică, ar putea fi doar un răspuns parțial.

Un altul este China. Economia lor a încetinit considerabil în acest an, iar unii ar spune chiar că s-a prăbușit.

Deși, pe termen mediu, acest lucru se poate traduce într-o economie mai puternică din SUA/UE, deoarece aceștia captează mai multe investiții, pe termen scurt, multe companii au multe afaceri în China și astfel au fost afectate.

Prăbușirea pieței bursiere din Rusia, de asemenea, ați putea crede că este atât prea mică, cât și periferică pentru a conta, totuși, din observație, mișcarea în jos a MOEX după mobilizare a părut să coincidă cu ceva roșu în acțiunile americane și europene.

Bine ați venit în economia globală și este încă foarte globală, cu o mare parte din loviturile acțiunilor americane, prin urmare, poate în mare parte din cauza evenimentelor din afara propriilor granițe.

S-a terminat totul?

Aceasta este marea întrebare: se schimbă macroul? Și cel puțin cineva așa crede, Bloomberg a raportat miercuri că redresarea S&P500 s-a datorat unui singur comerciant care a cheltuit 31 de milioane de dolari, ei Spune:

„Tranzacționarea a inclus cumpărarea a 20,000 de apeluri S&P 500 care expirau în octombrie, cu un preț de exercițiu de 4,500 și 14,000 de contracte optimiste care expirau în martie la un strike de 4,300, în timp ce vânzarea a 48,000 de apeluri cu scadență în ianuarie cu un preț de exercițiu de 4,500 – spune un pariu esențial. stocurile ar urma să crească în lunile următoare.”

Sună puțin exagerat să punem mișcarea unei piețe de 100 de trilioane de dolari pe pariurile unui comerciant de 31 de milioane de dolari.

Dar arată unde se află sentimentul în prezent: întrebându-mă provizoriu dacă să măcar măcar puțin.

Motivele pentru asta ar fi numeroase. În primul rând, la ratele dobânzilor, mai contează ele în acest moment și la aceste niveluri? Există o diferență atât de mare între 3.25% și 4%, mai ales când cei mai mulți se așteaptă oricum la acel 4% și așa a fost stabilit prețul?

Diferența poate fi pe cealaltă parte, dacă nu se mișcă sau dacă obținem mișcări mici, mai ales chiar și un -0.25%.

Același lucru pentru inflație sau „criză” a costului vieții. Acesta este acum un fost? Cu mișcările de a limita efectiv prețurile energiei la 2,500 de dolari în Marea Britanie pentru o familie medie și plafoane echivalente în alte țări, precum și pentru întreprinderi, așteptările inflaționiste ar trebui să scadă acum, nu să mai crească.

Acest lucru se alimentează în teoria „spiralei salariale” care privește Fed, deoarece riscă să provoace o profeție auto-împlinită.

În Marea Britanie există o dezbatere dacă beneficiile pentru cei mai săraci ar trebui să crească în concordanță cu inflația (10%) sau cu salariile (5%).

Guvernul vrea să meargă cu acesta din urmă și, în orice altă circumstanță, nimeni nu ar spune nimic despre cum vă puteți aștepta ca contribuabilii să plătească mai mult pentru cei care nu lucrează decât ei înșiși.

În împrejurările actuale, însă, politica prostească este o prostie așa cum își dorește Muncii: „a lua de la săraci și a o da celor risți”.

Este doar o diferență de 5 miliarde de dolari, așa că, în mod realist, nimănui nu-i pasă, dar când vine vorba de salarii, dacă așteptările inflaționiste acum se îndreaptă spre scădere, atunci a cere o creștere permanentă a salariilor pentru ceea ce ar putea fi inflație temporară poate fi o vânzare greu.

China are în curând Marele Congres și toți sunt în cel mai bun comportament, așa că nimeni nu se mișcă. Dar, întrebarea aici este dacă prăbușirea s-a terminat și acum se mută la o nouă realitate de creștere mai lentă sau dacă prăbușirea mai are de trecut.

Indiferent, în acest stadiu, orice nou din China ar fi probabil pe frontul relaxării monetare, cu excepția cazului în care există, evident, o lebădă neagră.

Practic, și evident că va trebui să vedem ce se întâmplă anul viitor, dar cu excepția oricărei lebădă neagră, cel mai rău aici este probabil 2008 din SUA, unde banii fiat încearcă să anuleze încetinirea sau chiar contracția economică.

Și în ceea ce privește Rusia, ei bine, ei sunt o periferie și prea mici pe piețele globale, marea majoritate a pârghiei lor fiind folosită în acest moment pentru a ne oferi ceea ce s-ar putea dovedi a fi un vârf dublu atât la gaze, cât și la petrol.

Prin urmare, cel mai rău din macro-ul poate fi în trecut și, deși o parte din ea poate continua, privind vara de acum încolo, ați crede că multe dintre aceste preocupări ar fi fost pentru anul acesta.

Nimeni nu poate prezice însă, dar bitcoin a refuzat să scadă, stocurile s-au prăbușit cel mai mult în 15 ani și am putea afla că economia a crescut de fapt.

Evident că poate exista încă dezavantajul, dar întrebarea este mai mult dezavantaj decât dezavantaj, iar în această etapă nu este prea clar de unde ar veni mai mult dezavantaj.

Comparați acum cu noiembrie 2021, când a existat tot acest tsunami de probleme care au apărut pe bursă: blocaje (în China), război, inflație, creșterea ratelor dobânzilor.

Au venit cu toții și suntem aici și acum ce? Ei bine, să vedem datele din Q3. Dacă creșterea se menține, atunci economia a devenit mai robustă și poate fi pe o traiectorie bună de creștere. Dacă nu, atunci ratele dobânzilor poate chiar trebuie să fie reduse pe lângă măsurile fiscale, poate în stil britanic.

Lăsând puțin loc pentru căderi corespunzătoare, dar cine știe. Deși, din moment ce nimeni nu poate cronometra exact, ar putea exista o deschidere pentru a specula cel puțin că poate exista până.

- Bitcoin

- blockchain

- respectarea blockchain-ului

- conferință blockchain

- coinbase

- coingenius

- Consens

- conferință cripto

- cripto miniere

- cryptocurrency

- descentralizată

- DEFI

- Active digitale

- ethereum

- masina de învățare

- ştiri

- jeton non-fungibil

- Plato

- platoul ai

- Informații despre date Platon

- Platoblockchain

- PlatoData

- platogaming

- Poligon

- dovada mizei

- Al doilea

- Stocuri

- Trustnodes

- W3

- zephyrnet