Copyright@http://lchipo.blogspot.com/

Urmărește-ne pe facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Urmărește-ne pe facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Important***Blogger nu a scris nicio recomandare și sugestie. Totul este o opinie personală, iar cititorul ar trebui să-și asume propriul risc în decizia de investiție.

Deschis pentru aplicare: 13

Aproape de aplicare: 19

Votare: 21

Data afisarii: 03/01/2023

Aproape de aplicare: 19

Votare: 21

Data afisarii: 03/01/2023

Capitalul social

Capitalizare de piață: 168 mil (va depinde de prețul final IPO)

Total acțiuni: 560mil acțiuni

Industry CARG (2017-2021)

Industria ambalajelor industriale din lemn, Malaezia, 2017-2021: CAGR 5.11%

Industria ambalajelor industriale, Vietnam, 2017-2021e: 19.52%

Comparația concurenților (PAT%)

Grupa L&P: 11.85%

ETH Holdings Sdn Bhd: 2.32%

Transpak Worldwide Sdn. Bhd: 6.06%

EPE Packaging (Penang) Sdn Bhd: 0.98%

LHT Holdings Limited (filiala sa): 9.99% (PE6.85)

Nefab (Malaysia) Sdn Bhd: 9.41%

TimberTech Pallet Systems Sdn Bhd: -0.98%

Afaceri (FYE 2022)

Proiectare și fabricare de soluții integrate de ambalare industrială pe bază de lemn.

Cutii, lăzi și servicii de ambalare: 69.97%

Paleți: 27.03%

Furnizare de servicii de furnizare circulară: 0.85%

Tranzacționarea ca serviciu cu valoare adăugată: 2.15%

Venituri de Geo

M'sia: 81.39%

Vietnam: 18.61%

Proiectare și fabricare de soluții integrate de ambalare industrială pe bază de lemn.

Cutii, lăzi și servicii de ambalare: 69.97%

Paleți: 27.03%

Furnizare de servicii de furnizare circulară: 0.85%

Tranzacționarea ca serviciu cu valoare adăugată: 2.15%

Venituri de Geo

M'sia: 81.39%

Vietnam: 18.61%

Fundamental

1.Piata: Piata As

2.Pret: 0.30 RON

3.P/E: 11.72 la 0.0256 RM

4.ROE(Pro Forma III): 18.46%

5.ROE: 36.09%(FYE2021), 35.34%(FYE2020), 23.96%(FYE2019)

6.NA după IPO: 0.13 RM

7. Datoria totală față de activul curent după IPO: 0.704 (Datoria: 61.656 milioane, Activ necurrent: 47.819 milioane, Activ curent: 87.578 milioane)

8.Politica de dividende: politică de dividende PAT propusă de 20%-50%.

9. Shariah starus: Da

1.Piata: Piata As

2.Pret: 0.30 RON

3.P/E: 11.72 la 0.0256 RM

4.ROE(Pro Forma III): 18.46%

5.ROE: 36.09%(FYE2021), 35.34%(FYE2020), 23.96%(FYE2019)

6.NA după IPO: 0.13 RM

7. Datoria totală față de activul curent după IPO: 0.704 (Datoria: 61.656 milioane, Activ necurrent: 47.819 milioane, Activ curent: 87.578 milioane)

8.Politica de dividende: politică de dividende PAT propusă de 20%-50%.

9. Shariah starus: Da

Performanța financiară trecută (venit, câștig pe acțiune, PAT%)

2022 (FYE 30 iulie, 7 luni): 83.824 mil RM (Eps: 0.0142), PAT: 9.47%

2021 (FYE 31 dec): 120.924 mil RM (Eps: 0.0256), PAT: 11.85%

2020 (FYE 31 dec): 88.305 mil RM (Eps: 0.0176), PAT: 11.16%

2019 (FYE 31 dec): 66.304 mil RM (Eps: 0.0078), PAT: 6.63%

Profit înainte de impozitare vs numerar din exploatare

2022: 49.61%

2021: 50.46%

2020: 41.30%

2019: 14.79%

Client major (2022)

1. Primul grup solar de companii: 55.39%

2. Grupul de companii Jinko Solar: 12.12%

3. Client A: 4.9%

4. Celestica Electronics (M) Sdn Bhd: 3.11%

5. Grupul de companii Flextronics: 2.19%

***total 77.71%

Acţionari majori

B Pack Holdngs Sdn Bhd: 64.51% (direct)

Ooi Lay Pheng: 64.51% (indirect)

Lee Soon Swee: 64.51% (indirect)

Ooi Hooi Kiang: 4.7% (indirect)

Ooi Kah Hong: 4.7% (indirect)

Moviente: 4.7% (direct)

Remunerarea directorilor și a conducerii cheie pentru exercițiul financiar 2023 (din venituri și alte venituri 2022)

Remunerația totală a directorului: 0.843 mil. RM

key management remuneration: RM0.95mil - RM1.2mil

total (max): 2.043 mil RM sau 11.93%

Utilizarea fondurilor

1. Cheltuieli de capital: 29.5%

2. Expansiunea afacerii: 5.9%

3. Rambursarea împrumuturilor: 14.75%

4. Capital de rulment: 38.35%

5. Cheltuieli de listare: 11.50%

Concluzii (Blogger nu a scris nicio recomandare și sugestie. Totul este o opinie personală și cititorul ar trebui să-și asume propriul risc în decizia de investiție)

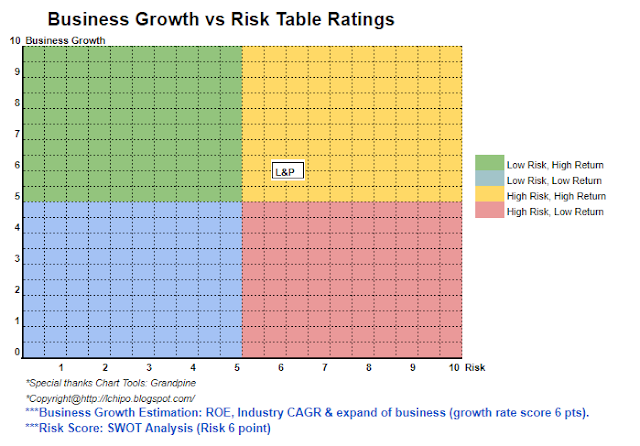

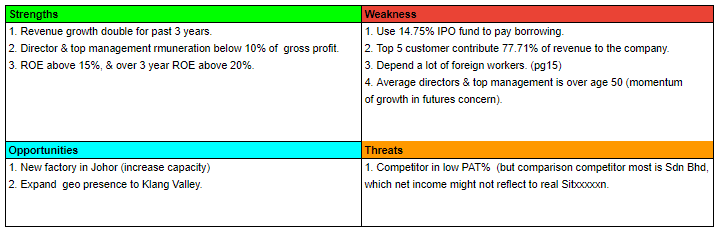

În general, este o IPO corectă. Compania are oportunități de creștere atunci când termină înființarea fabricii din Johor.

În general, este o IPO corectă. Compania are oportunități de creștere atunci când termină înființarea fabricii din Johor.

*Evaluarea este doar opinie și viziune personală. Percepția și prognoza se vor schimba în cazul apariției unui nou rezultat trimestrial. Cititorul își asumă propriul risc și ar trebui să își facă temele pentru a urmări fiecare rezultat trimestrial pentru a ajusta prognoza valorii fundamentale a companiei.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Sursa: http://lchipo.blogspot.com/2022/12/l-global-berhad.html

- 1

- 11

- 2021

- 2022

- 214

- 77

- 9

- a

- adăugat

- După

- TOATE

- și

- Aplică

- activ

- bazat

- înainte

- afaceri

- capac

- capital

- Bani gheata

- Centru

- Schimbare

- clar

- culoare

- Companii

- companie

- Curent

- client

- Data

- Datorie

- decizie

- direcționa

- Director

- Câștigul salarial

- Componente electronice

- Eter (ETH)

- expansiune

- cheltuieli

- fabrică

- echitabil

- final

- financiar

- performanta financiara

- First

- urma

- Prognoză

- din

- fundamental

- Caritate

- grup

- Creștere

- Holdings

- Hong

- HTTPS

- in

- Venituri

- industrial

- industrie

- integrate

- investiţie

- IPO

- IT

- Cheie

- Limitat

- listare

- Malaezia

- administrare

- Piață

- max

- Nou

- Opinie

- Oportunităţi

- Altele

- propriu

- Ambalaj

- ambalaje

- percepţie

- performanță

- personal

- Plato

- Informații despre date Platon

- PlatoData

- Politica

- preţ

- Pro

- propus

- Trimestru

- Cititor

- Recomandare

- Roșu

- eliberaţi

- remuneraţie

- rambursare

- rezultat

- venituri

- Risc

- Servicii

- Acțiuni

- Sharia

- să

- solar

- soluţii

- livra

- sisteme

- Lua

- impozit

- lor

- la

- Total

- us

- valoare

- Vietnam

- Vizualizare

- voi

- de lemn

- de lucru

- la nivel internațional.

- zephyrnet