Verdictul este în — vechiul mod de a face afaceri s-a încheiat. Alăturați-vă nouă la Inman Connect New York 23-25 ianuarie, când împreună vom depăși provocările pieței de astăzi și ne vom pregăti pentru oportunitățile de mâine. Sfidează piața și pariază mare pe viitorul tău.

Ratele ipotecare mai mici ar trebui să stimuleze vânzările de case și să ofere mai multor proprietari un stimulent să se refinanțeze în 2024, dar ar putea dura ani pentru ca vânzările de case și împrumuturile ipotecare să revină la nivelurile văzute înainte de pandemie, au declarat economiștii Fannie Mae joi.

În lor cea mai recentă prognoză, Economiștii Fannie Mae sunt considerabil mai optimiști decât erau acum o lună că ratele ipotecare au spațiu suplimentar de scădere, proiectând că creditele ipotecare cu rată fixă pe 30 de ani vor fi disponibile pentru mai puțin de 6% până la sfârșitul anului.

Ratele ipotecare mai mici ar putea convinge mai mulți proprietari să-și pună casele pe piață și să crească vânzările de case noi și existente cu 4% în acest an și cu încă 13% în 2025, prognozează Fannie Mae. Volumul de refinanțare a creditelor ipotecare s-ar putea dubla aproape la 490 de miliarde de dolari, oferind ajutor creditorilor ipotecari aflați în dificultate.

Doug Duncan

„Scăderea inflației și pivotul rezultat al Fed pentru a semnala viitoare reduceri de dobândă ne fac să credem că vânzările de locuințe și crearea de credite ipotecare probabil au ajuns la minim în a doua jumătate a anului 2023 și că o îmbunătățire treptată este acum în curs”, a spus economistul șef Fannie Mae Doug Duncan în A declaraţie. „Ne așteptăm ca ratele ipotecarelor să scadă sub 6% până la sfârșitul anului 2024 și ca constructorii de case să continue să adauge noi oferte, ambele ar trebui să contribuie la accesibilitatea.”

De asemenea, prognozatorii Fannie Mae au dat înapoi de la apelurile anterioare conform cărora SUA ar putea experimenta o recesiune în acest an. Cu toate acestea, în comentariu însoțind cea mai recentă prognoză, economiștii Fannie Mae au spus că încă se așteaptă la o creștere sub tendință și că economia „rămâne la un risc mai mare decât cel normal pentru o recesiune în 2024”.

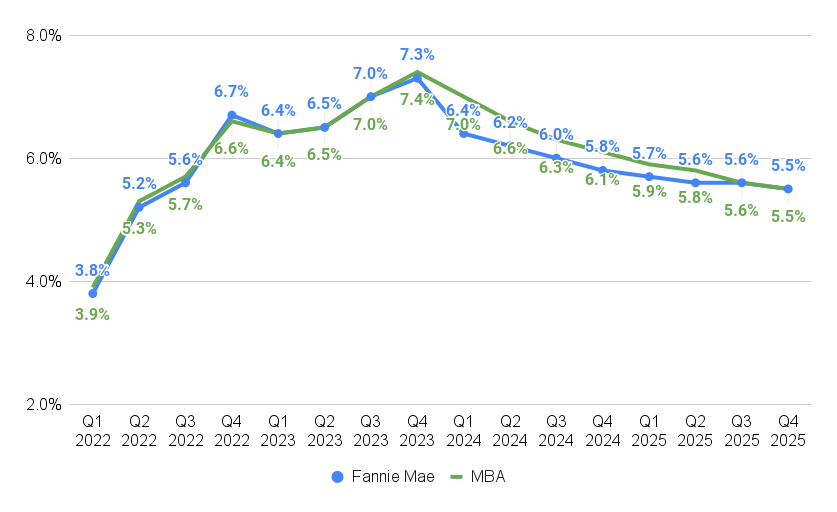

Mai mult loc pentru ca ratele ipotecare să scadă

Sursa: Fannie Mae (ianuarie 2024) și Asociația Bancherilor Ipotecari (decembrie 2023) prognoze.

Luna trecută, economiștii Fannie Mae preziceau Creditele ipotecare pe 30 de ani cu rată fixă ar fi în continuare în medie de 6.5 la sută în al patrulea trimestru din 2024 și de 6.1 la sută în trimestrul IV 4.

Cu factorii de decizie ai Fed semnalizare în decembrie că se așteaptă să reducă fondurile federale pe termen scurt de trei ori în acest an, ratele ipotecare au scăzut deja aproape până la punctul în care Fannie Mae credea anterior că vor fi până la sfârșitul anului.

Asta explică parțial de ce cea mai recentă prognoză a lui Fannie Mae anticipează acum că ratele ipotecarelor vor scădea la o medie de 5.8 la sută în ultimele trei luni ale acestui an și la 5.5 la sută în timpul trimestrului IV 4. Aceasta o plasează pe Fannie Mae în conformitate cu prognoza din 2025 decembrie. de către Asociația Bancherilor Ipotecari, care nu și-a publicat prognoza pentru ianuarie.

„După „pivotul” Fed din decembrie, o anticipare a unei politici mai armonioase și recenta scădere a ratelor dobânzilor, prognoza noastră privind rata dobânzilor ipotecare a fost revizuită semnificativ mai scăzut în această lună”, au declarat economiștii Fannie Mae joi.

Piețele futures urmărite de Instrument CME FedWatch arată investitorii pariază că Fed va reduce fondurile federale pe termen scurt de cinci sau șase ori în 2024, ceea ce ar reduce ratele pe termen scurt cu 1.25 până la 1.5 puncte procentuale.

„Deși credem că piețele financiare s-ar fi putut avansa în ceea ce privește amploarea reducerilor dobânzilor Rezervei Federale în acest an (în prezent prognozăm 100 de puncte de bază de reduceri în 2024), perspectivele atât pentru ratele pe termen scurt, cât și pentru ratele ipotecare sunt acum hotărât mai mici. decât ceea ce am prognozat anterior”, au spus economiștii Fannie Mae.

Vânzările de locuințe considerate ca atingând cel mai mic nivel în 2023

Sursa: Prognoza de locuințe pentru Fannie Mae, 2024 ianuarie.

Fannie Mae se așteaptă ca ratele ipotecare mai mici să contribuie la creșterea vânzărilor de case noi cu aproape 8% în 2024, la 726,000, și a vânzărilor de case existente cu 3.1%, până la 4.238 milioane. Luna trecută, economiștii lui Fannie Mae au estimat că vânzările de case noi vor scădea cu 1.2% în 2024, la 673,000, iar vânzările de case existente vor crește cu mai puțin de 1%, până la 4.119 milioane.

„Vânzările de case existente au avut loc în mare parte așa cum era de așteptat în noiembrie”, au spus economiștii Fannie Mae. „Revizuirea previziunilor noastre a fost determinată în mare măsură de mediul previzionat al ratei dobânzii mai scăzute și de eliminarea apelului nostru de recesiune.”

Dar chiar și prognoza mai optimistă ar reprezenta „un ritm relativ lent al vânzărilor de case existente, deoarece accesibilitatea și lipsa aprovizionării rămân provocări pentru piață”, au spus economiștii Fannie Mae.

Având în vedere că aproximativ 90% dintre creditele ipotecare restante susținute de Fannie Mae au rate ale dobânzii sub 6%, ratele mai mici îi vor ajuta pe unii, dar nu pe toți, proprietarii de case să se simtă mai puțin blocați la rata scăzută a ipotecii lor existente.

„Chiar și la mai puțin de 6%, credem că ratele vor avea încă un drum semnificativ de parcurs pentru a reduce semnificativ „efectul de blocare” experimentat de proprietarii de case care au refinanțat sau au cumpărat în timpul pandemiei”, a spus Duncan.

Vestea bună este că economiștii Fannie Mae se așteaptă ca ritmul vânzărilor de locuințe să înregistreze câștiguri anuale în fiecare trimestru din acest an și anul viitor, pe măsură ce ratele ipotecare scad și aprecierea prețurilor se răcește.

„Cu toate acestea, se așteaptă ca o revenire completă la rata vânzărilor dinainte de pandemie să dureze ani, deoarece accesibilitatea locuințelor rămâne extrem de redusă în raport cu standardele istorice în raport cu veniturile gospodăriilor”, au spus prognozatorii Fannie Mae.

Aprecierea anuală a prețului caselor este proiectată să se răcească

Sursa: Prognoza de locuințe pentru Fannie Mae, 2024 ianuarie.

După ce au scăzut la 2.6% în T2 2023, prețurile locuințelor au arătat o putere surprinzătoare în a doua jumătate a anului. Aprecierea anuală a prețului locuințelor a crescut la 7.1% în ultimele trei luni ale anului, pe măsură ce ratele ipotecare s-au retras de la maximele din 2023.

Economiștii Fannie Mae se așteaptă că ratele ipotecare mai mici vor continua să susțină prețurile caselor, dar aprecierea anuală a prețului caselor va începe să se răcească în T2 2024 și să scadă la 3.2% până la sfârșitul anului. Până în trimestrul IV 4, Fannie Mae prognozează că aprecierea anuală a prețului locuințelor va fi în esență constantă, la 2025%.

„În timp ce moderarea ratelor ipotecare în viitor va contribui la susținerea prețurilor locuințelor, accesibilitatea va rămâne încă o provocare istorică”, au spus economiștii Fannie Mae. „Combinat cu o piață a forței de muncă în scădere, vedem că capacitatea cumpărătorilor de case de a continua să împingă prețurile în sus este mai limitată.”

Având în vedere că chiriile se așteaptă să se răcească sau să scadă pe unele piețe, închirierea ar putea părea mai atractivă pentru unii potențiali cumpărători de case.

„Credem că încetinirea sau chiar scăderea chiriilor multifamiliale în mare parte a țării va face, de asemenea, schimbarea calculului chirie vs cumpărare comparativ mai favorabilă închirierii unităților multifamiliale, reducând presiunea ascendentă asupra prețurilor caselor unifamiliale”, au spus economiștii Fannie Mae.

Se estimează că volumul de credite ipotecare și de cumpărare va crește

Sursa: Prognoza de locuințe pentru Fannie Mae, 2024 ianuarie.

„Cu așteptarea unei creșteri a vânzărilor de locuințe, a ratelor ipotecare moderate, a unei scăderi a cotei în numerar a vânzărilor de locuințe și a unei creșteri pozitive continue a prețurilor locuințelor, estimăm că volumul de dolari generat de credite ipotecare unifamiliale va crește semnificativ în 2024, deși dintr-un nivel scăzut. nivel de pornire”, au spus economiștii Fannie Mae.

Fannie Mae estimează că volumul de refinanțare va crește cu 99% în 2024, la 490 de miliarde de dolari, și cu încă 53% în 2025, la 752 de miliarde de dolari.

În timp ce acest nivel de afaceri scade în comparație cu creditorii de 2.67 trilioane de dolari refinanțați în 2021, când ratele erau încă aproape de minime istorice, ar putea oferi un impuls atât de necesar creditorilor care au văzut că volumul de refinanțare a scăzut la doar 246 de miliarde de dolari anul trecut.

Acum se așteaptă ca inițierile de împrumuturi de cumpărare să crească cu 19% în 2024, la 1.487 trilioane de dolari, urmată de o creștere de 14% în 2025, până la 1.689 trilioane de dolari.

Prognozele lui Fannie Mae sunt elaborate de Grupul de Cercetare Economică și Strategică (ESR), o echipă de opt economiști și analiști economici. Pe lângă Duncan, membrii Grupului ESR sunt Fannie Mae Economistul șef adjunct Mark Palim; managerii economici Eric Brescia și Nick Embrey; și analiștii economici Nathaniel Drake, Richard Goyette, Daniel Schoshinski și Ryan Gavin.

Ia-l pe Inman Buletin informativ scurt ipotecar livrat direct în căsuța dvs. de e-mail. O rezumare săptămânală a tuturor celor mai mari știri din lumea creditelor ipotecare și a închiderilor livrate în fiecare miercuri. Faceți clic aici pentru a vă abona.

Trimite un e-mail lui Matt Carter

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.inman.com/2024/01/18/falling-mortgage-rates-should-boost-home-sales-fannie-mae/

- :are

- :este

- :nu

- :Unde

- $UP

- 000

- 1

- 100

- 12

- 13

- 14

- 15%

- 150

- 19

- 2021

- 2023

- 2024

- 2025

- 25

- 53

- 67

- 7

- 8

- 90

- a

- capacitate

- Despre Noi

- adăuga

- plus

- Suplimentar

- în urmă

- înainte

- Ajutorul

- TOATE

- aproape

- deja

- de asemenea

- an

- analiști

- și

- anual

- O alta

- anticipează

- anticipare

- apreciere

- SUNT

- AS

- Asociație

- At

- atractiv

- disponibil

- in medie

- medie

- sprijinit

- bancheri

- bază

- BE

- fost

- înainte

- începe

- Crede

- de mai jos

- Pariu

- Pariu

- Mare

- Cea mai mare

- Miliard

- a stimula

- atât

- De jos

- au cumpărat

- aduce

- afaceri

- dar

- cumpăra

- by

- apel

- apeluri

- a venit

- Bani gheata

- provocări

- provocare

- şef

- COM

- cum

- comparativ

- comparație

- Conectați

- cuceri

- continua

- a continuat

- convinge

- Rece

- ar putea

- ţară

- În prezent

- Tăiat

- reduceri

- Daniel

- dec

- decembrie

- Refuzați

- Declinarea

- sfida

- livrate

- adjunct

- Dip

- face

- Dolar

- dubla

- Doug

- dovish

- jos

- în jos

- gânsac

- condus

- Picătură

- duncan

- în timpul

- Economic

- Economie

- Economist

- economiști

- economie

- opt

- capăt

- Mediu inconjurator

- Eric

- În esență,

- Eter (ETH)

- Chiar

- Fiecare

- existent

- aștepta

- aşteptare

- de aşteptat

- se așteaptă

- experienţă

- cu experienţă

- explică

- măsură

- extrem

- Cădea

- Cădere

- favorabil

- fed-

- federal

- Federal Reserve

- simţi

- final

- financiar

- cinci

- plat

- a urmat

- Pentru

- Prognoză

- prognozatorii

- prognoze

- Înainte

- Al patrulea

- din

- Complet

- Fondurile

- viitor

- câștig

- Da

- Go

- merge

- bine

- treptat

- grup

- Crește

- Creștere

- HAD

- Jumătate

- Avea

- având în

- ajutor

- aici

- maximele

- istoric

- istoric

- istoricește

- lovind

- Acasă

- Case

- gospodărie

- carcasă

- Totuși

- HTML

- HTTPS

- îmbunătățire

- in

- Stimulent

- interes

- RATA DOBÂNZII

- Ratele dobânzilor

- Investitori

- IT

- ESTE

- Jan

- ianuarie

- alătura

- Alăturaţi-ne

- jpg

- doar

- A pastra

- muncă

- piața forței de muncă

- lipsă

- în mare măsură

- Nume

- Anul trecut

- Ultimele

- conduce

- creditorii

- împrumut

- mai puțin

- Nivel

- nivelurile de

- Probabil

- Limitat

- Linie

- împrumut

- blocat

- Uite

- Jos

- LOWER

- lows

- face

- Manageri

- marca

- Piață

- pieţe

- mat

- max-width

- Mai..

- MBA

- Membri actuali

- milion

- Lună

- luni

- mai mult

- Ipotecare

- ipoteci

- mult

- mult nevoie

- În apropiere

- aproape

- Nou

- ştiri

- următor

- nick

- noiembrie

- acum

- of

- Vechi

- on

- Oportunităţi

- Optimist

- or

- comandă

- originare

- originile

- al nostru

- afară

- Perspectivă

- remarcabil

- peste

- Pace

- pandemie

- la sută

- procent

- Pivot

- Plato

- Informații despre date Platon

- PlatoData

- puncte

- Politica

- factorii de decizie politică

- pozitiv

- Post

- Pregăti

- presiune

- precedent

- în prealabil

- preţ

- Prețuri

- proiectat

- furniza

- furnizarea

- publicat

- împingerea

- pune

- puts

- Q2

- Trimestru

- rată

- tarife

- recent

- recesiune

- Recupera

- recuperare

- reduce

- reducerea

- Refi

- cu privire la

- relativ

- relief

- rămâne

- rămășițe

- îndepărtare

- Închiria

- reprezenta

- cercetare

- Rezervă

- rezultanta

- Richard

- dreapta

- în creștere

- Risc

- Cameră

- razie

- Ryan

- s

- Said

- de vânzări

- văzut

- Al doilea

- vedea

- văzut

- Distribuie

- schimbare

- Pe termen scurt

- să

- Arăta

- a arătat

- semnificativ

- semnificativ

- SIX

- încetinirea

- lent

- unele

- standarde

- Pornire

- Încă

- Strategic

- rezistenţă

- Incercand

- subscrie

- livra

- a sustine

- a crescut

- surprinzător

- Lua

- echipă

- decât

- acea

- Fed

- lumea

- lor

- se

- ei

- crede

- acest

- în acest an

- gândit

- trei

- joi

- ori

- la

- azi

- împreună

- Trilion

- ne

- In curs

- de unităţi

- în sus

- us

- Verdict

- volum

- vs

- a fost

- Cale..

- we

- miercuri

- săptămânal

- au fost

- Ce

- cand

- care

- OMS

- de ce

- voi

- cu

- lume

- ar

- an

- ani

- Ta

- zephyrnet