Copyright@http://lchipo.blogspot.com/

Urmărește-ne pe facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Urmărește-ne pe facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Important***Blogger nu a scris nicio recomandare și sugestie. Totul este o opinie personală, iar cititorul ar trebui să-și asume propriul risc în decizia de investiție.

Deschis pentru aplicare: 28

Aproape de aplicare: 07

Votare: 12

Data afisarii: 26/10/2022

Capitalul social

Capitalizare de piață: 225 mil RM

Total acțiuni: 450mil acțiuni

Industria CARG

2019-2021 industry CAGR: 3.8%

Concurenți PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

Capitalizare de piață: 225 mil RM

Total acțiuni: 450mil acțiuni

Industria CARG

2019-2021 industry CAGR: 3.8%

Concurenți PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

Afaceri (FYE 2022)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

Fundamental

1.Piata: Piata As

2.Pret: 0.50 RON

3.P/E: 16.7 la 0.03 RM

4.ROE(Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA după IPO: 0.28 RM

7. Datoria totală față de activul curent după IPO: 0.37 (Datoria: 37.779 milioane, Activ necurrent: 60.555 milioane, Activ curent: 101.007 milioane)

8.Politica de dividende: nu există o politică formală de dividende.

9. Shariah starus: Shariah compliant.

1.Piata: Piata As

2.Pret: 0.50 RON

3.P/E: 16.7 la 0.03 RM

4.ROE(Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA după IPO: 0.28 RM

7. Datoria totală față de activul curent după IPO: 0.37 (Datoria: 37.779 milioane, Activ necurrent: 60.555 milioane, Activ curent: 101.007 milioane)

8.Politica de dividende: nu există o politică formală de dividende.

9. Shariah starus: Shariah compliant.

Performanța financiară trecută (venit, câștig pe acțiune, PAT%)

2022 (FYE 31mar): 133.051 mil RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31mar): 129.869 mil RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31mar): 130.732 mil RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31mar): 126.542 mil RM (Eps: 0.051), PAT: 18.1%

Client major (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***total 98.5%

2022 (FYE 31mar): 133.051 mil RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31mar): 129.869 mil RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31mar): 130.732 mil RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31mar): 126.542 mil RM (Eps: 0.051), PAT: 18.1%

Client major (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***total 98.5%

Acţionari majori

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

Remunerarea directorilor și a conducerii cheie pentru exercițiul financiar 2023 (din venituri și alte venituri 2022)

Remunerația totală a directorului: 0.962 mil. RM

remunerația managementului cheie: 1.156 mil RM – 1.450 mil

total (max): 2.412 mil RM sau 9.83%

Remunerația totală a directorului: 0.962 mil. RM

remunerația managementului cheie: 1.156 mil RM – 1.450 mil

total (max): 2.412 mil RM sau 9.83%

Utilizarea fondurilor

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. Împrumut bancar de rambursare: 29.6%

6. Cheltuieli de listare: 10.1%

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. Împrumut bancar de rambursare: 29.6%

6. Cheltuieli de listare: 10.1%

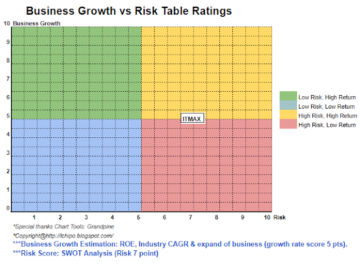

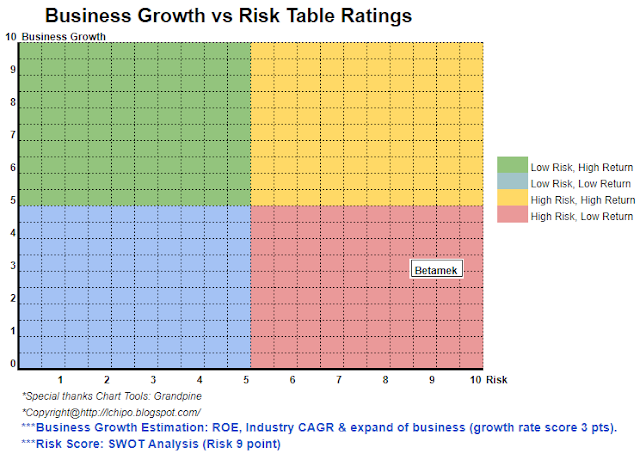

Concluzii (Blogger nu a scris nicio recomandare și sugestie. Totul este o opinie personală și cititorul ar trebui să-și asume propriul risc în decizia de investiție)

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

*Evaluarea este doar opinie și viziune personală. Percepția și prognoza se vor schimba în cazul apariției unui nou rezultat trimestrial. Cititorul își asumă propriul risc și ar trebui să își facă temele pentru a urmări fiecare rezultat trimestrial pentru a ajusta prognoza valorii fundamentale a companiei.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- Platoblockchain. Web3 Metaverse Intelligence. Cunoștințe amplificate. Accesați Aici.

- Sursa: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- mai sus

- După

- TOATE

- analiză

- și

- Aplică

- activ

- Bancă

- Imprumut

- afaceri

- model de afaceri

- CAGR

- capac

- capital

- Centru

- Schimbare

- clar

- culoare

- companie

- competitiv

- conforme

- Curent

- client

- Data

- Datorie

- decizie

- Dezvoltare

- direcționa

- Director

- dividend

- Câștigul salarial

- Componente electronice

- echipament

- Eter (ETH)

- Extinde

- cheltuieli

- financiar

- performanta financiara

- Concentra

- urma

- Prognoză

- formal

- din

- fundamental

- Caritate

- Înalt

- Holdings

- teme pentru acasă

- HTTPS

- in

- Venituri

- industrii

- industrie

- investiţie

- IPO

- în sine

- Cheie

- listare

- de pe

- Principal

- administrare

- de fabricaţie

- Piață

- material

- max

- model

- Nou

- produs nou

- Birou

- Opinie

- Altele

- global

- propriu

- percepţie

- performanță

- personal

- plastic

- Plato

- Informații despre date Platon

- PlatoData

- Politica

- preţ

- Pro

- proces

- Produs

- dezvoltare de produs

- cumpărare

- Trimestru

- C&D

- Crud

- Cititor

- Recomandare

- Roșu

- eliberaţi

- remuneraţie

- rambursare

- cerință

- rezultat

- venituri

- Risc

- Riscant

- de vânzări

- Servicii

- Acțiuni

- Sharia

- să

- singur

- Spaţiu

- depozitare

- Lua

- lor

- la

- Total

- us

- valoare

- Vizualizare

- voi

- de lucru

- zephyrnet