Rezerva Federală are o viitoare întâlnire a FOMC în mai, în care mulți oameni se așteaptă ca aceștia să majoreze ratele dobânzilor pentru a doua oară în acest an.

Urmăriți acest episod pe YouTube

Ascultă episodul aici:

În acest episod al podcastului „Fed Watch”, ofer o actualizare importantă despre știrile legate de banca centrală din întreaga lume. Au trecut câteva săptămâni de când am făcut o actualizare proastă și murdară despre materiale din lumea monetară, așa că sunt multe de acoperit. Ascultă episodul pentru acoperirea mea completă. Mai jos, rezum titlurile referitoare la Rezerva Federală și viitoarea lor reuniune a Comitetului Federal pentru Piața Deschisă (FOMC), indicele prețurilor de consum (IPC) și așteptările inflaționiste, dilema Europei și a Băncii Centrale Europene și, în sfârșit, problemele economice oribile ale Chinei.

„Fed Watch” este un podcast pentru persoanele interesate de evenimentele actuale ale băncii centrale și de modul în care Bitcoin va integra sau înlocui aspecte ale sistemului financiar îmbătrânit. Pentru a înțelege cum va deveni bitcoinul bani mondiali, trebuie mai întâi să înțelegem ce se întâmplă acum.

Calendarul Rezervei Federale

Titlurile financiare au fost inundate de președinții și guvernatorii Rezervei Federale care încearcă să se depășească reciproc în apelurile lor pentru majorarea ratelor dobânzilor. The cele mai recente este de la președintele James Bullard al Fed din St. Louis, care solicită o creștere de 75 de puncte de bază (bps) și până la 3.75% din rata fondurilor Fed până la sfârșitul anului!

Președintele Rezervei Federale, Jerome Powell, vorbește în fața reuniunii Alianței Volcker prin remarci preînregistrate și a apărut în direct să vorbesc cu FMI pe 21 aprilie 2022. (Am amestecat evenimentele în podcast.) Mă aștept la discuții despre situația IPC globală în raport cu politicile monetare ale diferitelor țări. Ar fi trebuit să înțelegem viziunea lui Powell asupra economiei globale actuale în aceste remarci, mai mult decât comentariile tipice „Economia se extinde într-un ritm moderat”, pe care le primim de obicei la conferințele de presă ale FOMC.

Următoarea întâlnire mult așteptată a FOMC este programată pentru 3 – 4 mai 2022. Piața spune că este probabilă o creștere de 50 bps, așa că orice mai puțin decât asta ar fi o surpriză convenabilă. Până în acest moment, Fed a majorat ratele doar o dată cu 25 bps, totuși atacul cererilor de majorări rapide și mari a ratelor a făcut să pară că au făcut deja mai multe.

Principalul instrument de politică al Fed este ghidarea anticipată. Ei vor ca piața să creadă că Fed va crește atât de mult încât să spargă ceva. În acest fel, economiștii Fed cred că vor modifica așteptările inflaționiste, ducând la o scădere a inflației reale. Prin urmare, toate aceste solicitări scandaloase pentru rata extrem de ridicată a fondurilor Fed până la sfârșitul anului sunt menite să vă modeleze așteptările, nu prescripțiile reale pentru politica monetară.

IPC, așteptările inflației și curba randamentelor

Următorul segment al podcastului este despre așteptările inflaționiste. Mai jos sunt diagramele pe care le parcurg cu câteva comentarii simplificate.

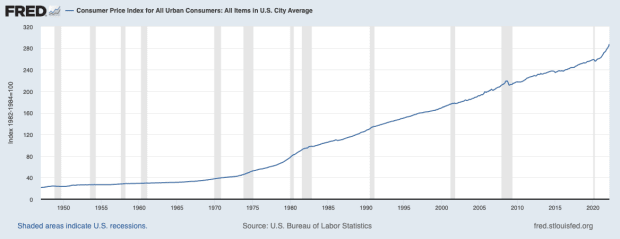

Mai sus, vedem IPC de la an la an. Cel mai recent număr este de 8.55%, totuși în aprilie intrăm în spațiul anual al accelerării IPC anul trecut. IPC din aprilie 2021 a crescut de la 2.6% în martie la 4.1%. Asta înseamnă că va trebui să vedem o accelerare similară a prețurilor între martie și aprilie, ceea ce nu cred că o vom obține.

Iar restul valorilor de așteptare a inflației de mai jos nu sunt de acord că IPC va continua să se înrăutățească (pentru SUA).

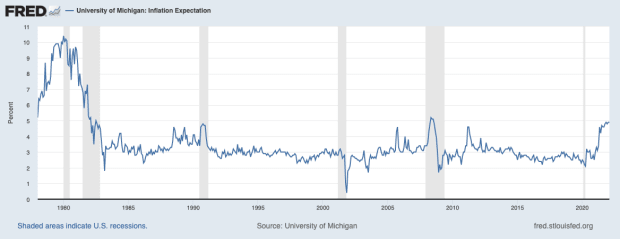

Așteptările IPC pentru consumatori de la Universitatea din Michigan au fost efectiv plafonate sub 5% și, pe măsură ce ne apropiem de recesiune, care ar trebui să se miște rapid în scădere, liniștind economiștii Fed, aș dori să adaug.

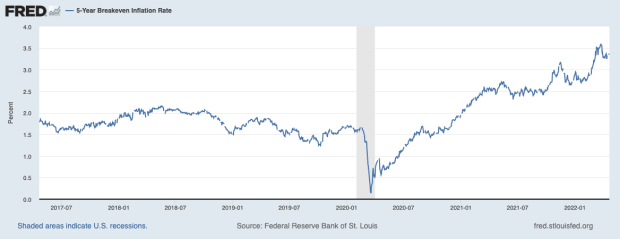

Pragul de rentabilitate pe 5 ani este ușor ridicat față de normele istorice la 3.3%, dar este departe de a confirma 8% din IPC.

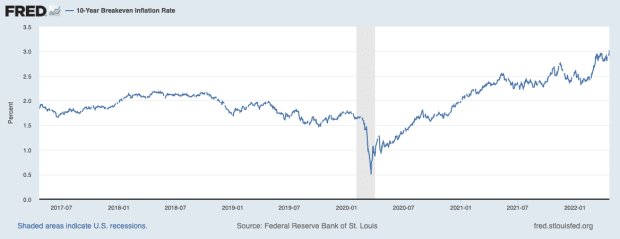

La fel și cu pragul de rentabilitate de 10 ani. Este și mai puțin ridicat față de normele istorice, ajungând la 2.9%, departe de IPC de 8%.

Una dintre cele mai apreciate măsuri privind așteptările inflaționiste este anticiparea pe 5 ani și 5 ani. Este încă sub norma sa istorică, ajungând la 2.48%.

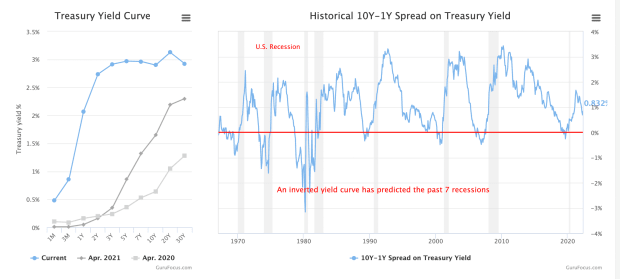

Toate aceste măsuri sunt de acord între ele fiind mult sub IPC de 8%, adăugat la curba plană a randamentului, cu unele inversiuni prezentate mai jos, iar instabilitatea economiei mă face să mă aștept la o revenire ordonată a IPC la norma sa istorică în interval 1-3%.

Tranzitorii a devenit un meme în acest moment, dar putem vedea că a fost doar un an de citiri ridicate ale IPC și există deja semne de IPC de vârf. Tranzitorie însemna pur și simplu că aceasta nu a fost o schimbare de tendință de mai multe decenii pentru inflație, este o perioadă temporară cu niveluri mai mari decât media. Orice altă valoare, în afară de CPI, ne spune tocmai asta.

Europa și Banca Centrală Europeană

În acest podcast, acopăr și situația în deteriorare pentru Europa și euro. Banca Centrală Europeană (BCE) a anunțat recent că va opri achizițiile de active în T3 al acestui an pentru a controla inflația. IPC al Europei a ajuns la 7.5%, încă sub cel al SUA. Cu toate acestea, situația lor economică este mult mai proastă decât cea din SUA.

Europa se află în mijlocul multor crize diferite simultan, o criză energetică, o criză a datoriilor, o criză de deglobalizare, poate o criză alimentară și o criză demografică. Toate acestea în timp ce BCE se relaxează. Ce se întâmplă când încearcă să se strângă? Nimic bun.

Din aceste motive, mă aștept ca euro să scadă semnificativ față de dolar și alte valute. Mai jos găsiți mai multe topuri despre care vorbesc în podcast pentru ascultătorii audio.

Problemele tot mai mari ale Chinei

Banca Populară Chineză (PBOC) a redus din nou rata rezervelor obligatorii (RRR), începând cu 25 aprilie 2022. În acest segment, am citit un articol de FXStreet și faceți comentarii pe parcurs.

Evoluțiile recente din China nu fac decât să întărească cazul pe care l-am prezentat de ani de zile, că China este un tigru de hârtie construit pe credit, care se va prăbuși într-un mod înfricoșător.

Chinezii nu au reușit să încetinească colapsul imobiliar sau răspândirea COVID-19. Ei au recurs din nou în mod dezastruos la izolare în Shanghai și în alte orașe, ceea ce va servi doar pentru a le paraliza mai mult economia. Ele nu pot stimula cererea de împrumuturi sau de împrumuturi în acest mediu, de unde și multiplele încercări de a stimula creditarea prin scăderea RRR.

Ceea ce PBOC se va adresa cel mai probabil în continuare este obligarea de a face împrumuturi. Ei sunt disperați să crească creditul și să împiedice bula să se prăbușească complet. Acest lucru amintește de Japonia din anii 1990, când au obligat împrumuturile să fie făcute într-o încercare similară de a stimula economia. Nu a funcționat pentru Japonia și nu va funcționa pentru China. În cel mai bun caz, China se uită la o repetare a deceniilor pierdute în Japonia.

Asta face asta pentru saptamana asta. Mulțumesc cititorilor și ascultătorilor. Dacă vă place acest conținut, vă rugăm să ABONAȚI-VĂ și să REVEZIȚI pe iTunes și să distribuiți!

Link-uri

Comentariile recente ale lui Bullard

Aceasta este o postare invitată de Ansel Lindner. Opiniile exprimate sunt în întregime proprii și nu le reflectă neapărat pe cele ale BTC Inc. sau Revista Bitcoin.

- 2022

- 7

- Despre Noi

- TOATE

- Alianță

- deja

- a anunțat

- Apple

- abordare

- Aprilie

- în jurul

- articol

- activ

- audio

- in medie

- Bancă

- Bank of China

- Băncile

- bază

- deveni

- fiind

- CEL MAI BUN

- Bitcoin

- BTC

- BTC Inc.

- balon

- Banca centrala

- Băncilor Centrale

- Schimbare

- Grafice

- China

- chinez

- Oraşe

- cum

- venire

- comentarii

- conferințe

- consumator

- conţinut

- continua

- Control

- Covid-19

- credit

- criză

- Moneda

- Curent

- curba

- Datorie

- Cerere

- demografic

- evoluții

- diferit

- Dolar

- jos

- conduce

- Picătură

- easing

- BCE

- Economic

- economie

- Eficace

- energie

- Mediu inconjurator

- bunuri

- Euro

- Europa

- european

- evenimente

- extinderea

- aștepta

- aşteptări

- Modă

- fed-

- federal

- Federal Reserve

- financiar

- First

- alimente

- Înainte

- Fondurile

- Caritate

- Economia globala

- merge

- bine

- În creştere

- Oaspete

- Vizitator Mesaj

- Prima pagină

- aici

- Înalt

- superior

- istoric

- Cum

- HTTPS

- Inc

- Crește

- index

- inflaţiei

- integra

- interes

- Ratele dobânzilor

- interesat

- probleme de

- IT

- Japonia

- mare

- conducere

- Conduce

- împrumut

- Probabil

- Credite

- blocare

- Lung

- cautati

- făcut

- Efectuarea

- Martie

- Piață

- material

- măsuri

- meme

- Metrici

- Michigan

- mixt

- Monetar

- bani

- mai mult

- cele mai multe

- muta

- multiplu

- în mod necesar

- ştiri

- număr

- deschide

- Avize

- Altele

- propriu

- Hârtie

- PBOC

- oameni

- Banca Poporului Chinei

- poate

- Podcast

- Punct

- Politicile

- Politica

- preşedinte

- presa

- preţ

- achiziții

- repede

- ridica

- gamă

- tarife

- cititori

- Imobiliare

- motive

- recesiune

- reflecta

- REST

- revizuiască

- Shanghai

- Semne

- asemănător

- So

- unele

- ceva

- Spaţiu

- Spotify

- răspândire

- subscrie

- surpriză

- sistem

- Vorbi

- temporar

- lumea

- prin urmare

- Prin

- timp

- instrument

- ne

- înţelege

- universitate

- viitoare

- Actualizează

- us

- obișnuit

- Vizualizare

- săptămână

- Ce

- în timp ce

- Apartamente

- lume

- ar

- an

- ani

- Randament

- youtube