Pe măsură ce peisajul economic bazat pe tehnologie continuă să evolueze într-un ritm remarcabil, Singapore rămâne în fruntea acestei transformări, în special în domeniul fintech. În 2024, unele dintre cele mai răspândite tendințe fintech din Singapore arată modul în care orașul-stat continuă să-și consolideze poziția ca centru pentru inovare și progrese tehnologice în sectorul financiar.

Această scenă în plină expansiune este condusă de politici guvernamentale de susținere, de o populație solidă expertă în tehnologie și de un număr tot mai mare de startup-uri fintech. Având în vedere că dimensiunea pieței fintech din Singapore în ceea ce privește valoarea tranzacției, se așteaptă să crească de la 38.80 miliarde USD în 2024 la 63.18 miliarde USD până în 2029, astăzi examinăm cinci dintre cele mai importante tendințe fintech care vor modela industria financiară din Singapore în acest an.

De la descoperiri în domeniul digital banking la progrese în tehnologia blockchain, explorăm evoluțiile de ultimă oră care nu numai că revoluționează modul în care sunt furnizate serviciile financiare în Singapore, ci și stabilesc repere pentru peisajul global fintech.

Așadar, care sunt tendințele de top fintech din Singapore pentru 2024 și cum deschid aceste inovații calea către un ecosistem financiar mai eficient, incluziv și cu gândire de viitor? Tendințele de top fintech din Singapore care modelează această creștere includ tranzacții transfrontaliere instantanee, IA generativă în serviciile financiare, utilizări emergente ale monedelor digitale, finanțare încorporată „as-a-Service” și raportare ESG sporită și convergență a datelor.

Îmbrățișarea acestor tendințe emergente fintech va fi crucială pentru Singapore pentru a rămâne în frunte în acest sector în dezvoltare rapidă.

Proliferarea tranzacțiilor transfrontaliere în timp real

Cea mai mare competiție a băncilor în plățile transfrontaliere în următorii cinci ani, Sursa: Viitorul plăților transfrontaliere: Cine va muta 250 de trilioane de dolari în următorii cinci ani?, Citi GPS, septembrie 2023

Anul 2023 a marcat o tranziție notabilă către parteneriate de plăți transfrontaliere în Asia de Sud-Est, alimentată de expansiunea economică, progresele în infrastructura digitală și o industrie a turismului în plină dezvoltare. În calitate de lider regional, Singapore a jucat un rol esențial în modelarea dezvoltării sistemelor de plăți transfrontaliere. Provocările tradiționale asociate acestor tranzacții, cum ar fi costurile exorbitante, timpii prelungi de procesare, opacitatea și problemele de securitate sunt abordate sistematic prin eforturi de colaborare între autoritățile de reglementare, instituțiile financiare și actorii din industrie.

Anul 2024 este gata să fie martorul unei îmbunătățiri semnificative a conectivității plăților transfrontaliere în Asia de Sud-Est, subliniată de adoptarea plăților în timp real. Un ecosistem local de plăți în timp real, bazat pe coduri QR, este stabilit în Singapore și include acum colaborări transfrontaliere de plăți QR cu Indonezia si integrarea de PayNow din Singapore cu DuitNow din Malaezia. Aceste inițiative se bazează pe legăturile existente cu PromptPay din Thailanda și interfața unificată de plăți din India, precum și pe conexiunile de plată QR cu China și Thailanda.

În efortul de a-și consolida infrastructura de plăți, Autoritatea Monetară din Singapore (MAS) dezvoltă o schemă interoperabilă SGQR+ pentru a spori interoperabilitatea plăților cu coduri QR. O dovadă de concept pentru această schemă, realizat în noiembrie 2023, a explorat fezabilitatea de a permite comercianților din Singapore să accepte plăți QR din diverse scheme de plată printr-o instituție financiară unică.

GenAI: Îmbunătățirea serviciului pentru clienți și combaterea fraudei de identitate

Un angajat care utilizează OCBC GPT. Sursa: OCBC

Accelerarea plăților în timp real aduce cu sine un risc crescut de fraudă, necesitând integrarea unor servicii sofisticate de fraudă capabile să monitorizeze și, dacă este necesar, să blocheze tranzacțiile aproape instantaneu. Se așteaptă ca IA generativă (GenAI) să joace un rol esențial în avansarea luptei împotriva fraudei de identitate, în special în contextul amenințării tot mai mari reprezentate de falsurile profunde. Prin urmare, ofițerii șefi de securitate a informațiilor (CISO) ai serviciilor financiare integrează această tehnologie în arsenalele lor de securitate cibernetică.

Se anticipează că modelele lingvistice mari (LLM) vor întări procesele de investigare, sporind consistența deciziilor în volumele de date anterior imposibil de gestionat de oameni. Aceste modele vor fi esențiale în revizuirile tranzacțiilor, vor fi adepți în extragerea de informații pertinente, recunoașterea tiparelor tranzacțiilor și semnalarea activităților anormale.

Băncile locale au început să integreze GenAI în operațiunile lor, OCBC recunoscând potențialul GenAI de a gestiona sarcini precum scrierea fișelor postului, realizarea de rapoarte de cercetare a investițiilor, elaborarea de răspunsuri la reclamațiile clienților, traducerea documentelor, personalul intern la bordul OCBCși pentru a personaliza experiențele clienților.

Șeful Biroului de date al grupului OCBC, Donald MacDonald, a declarat Fintech News Singapore că AI ia peste patru milioane de decizii zilnice pentru bancă în ceea ce privește gestionarea riscurilor, serviciul pentru clienți și vânzări, OCBC proiectând că acest număr va ajunge la 10 milioane până în 2025. AI oferă recomandări și perspective personalizate prin intermediul aplicației mobile banking, trimițând 250 de milioane de recomandări per fiecare an pentru asistarea clienților

Apariția monedelor stabile și a CBDC-urilor

Project Guardian, condus de MAS în colaborare cu părțile interesate din industrie, este în avangarda în ceea ce privește tokenizarea diferitelor clase de active, cum ar fi valuta, obligațiuni și fonduri. Această inițiativă își propune să deblocheze lichiditatea, să eficientizeze eficiența operațională și să extindă accesul investitorilor. MAS colaborează cu autoritățile de reglementare globale, inclusiv cu Fondul Monetar Internațional (FMI), pentru a stabili standarde și cadre internaționale pentru tokenizarea activelor, încurajând astfel încrederea și cooperarea la nivel mondial.

În 2024, MAS este setată să inițieze un program pilot pentru emiterea de monede digitale angro ale Băncii Centrale (CBDC), depășind simulările anterioare la aplicații efective în colaborare cu băncile locale. Această inițiativă subliniază potențialul monedelor digitale în facilitarea plăților interne. Concomitent, cel aprobarea provizorie a monedelor stabile, aliniindu-se cu Cadrul de reglementare al MAS, evidențiază potențialul monedelor stabile bine reglementate în extinderea aplicațiilor banilor digitale.

MAS colaborează cu factorii de decizie și instituțiile financiare pentru a explora proiectarea unei infrastructuri digitale deschise care ar găzdui active și aplicații financiare simbolizate, numit Global Layer One (GL1). Acest sistem va facilita tranzacționarea activelor tokenizate pe fondurile globale de lichiditate, respectând în același timp cerințele și orientările de reglementare relevante.

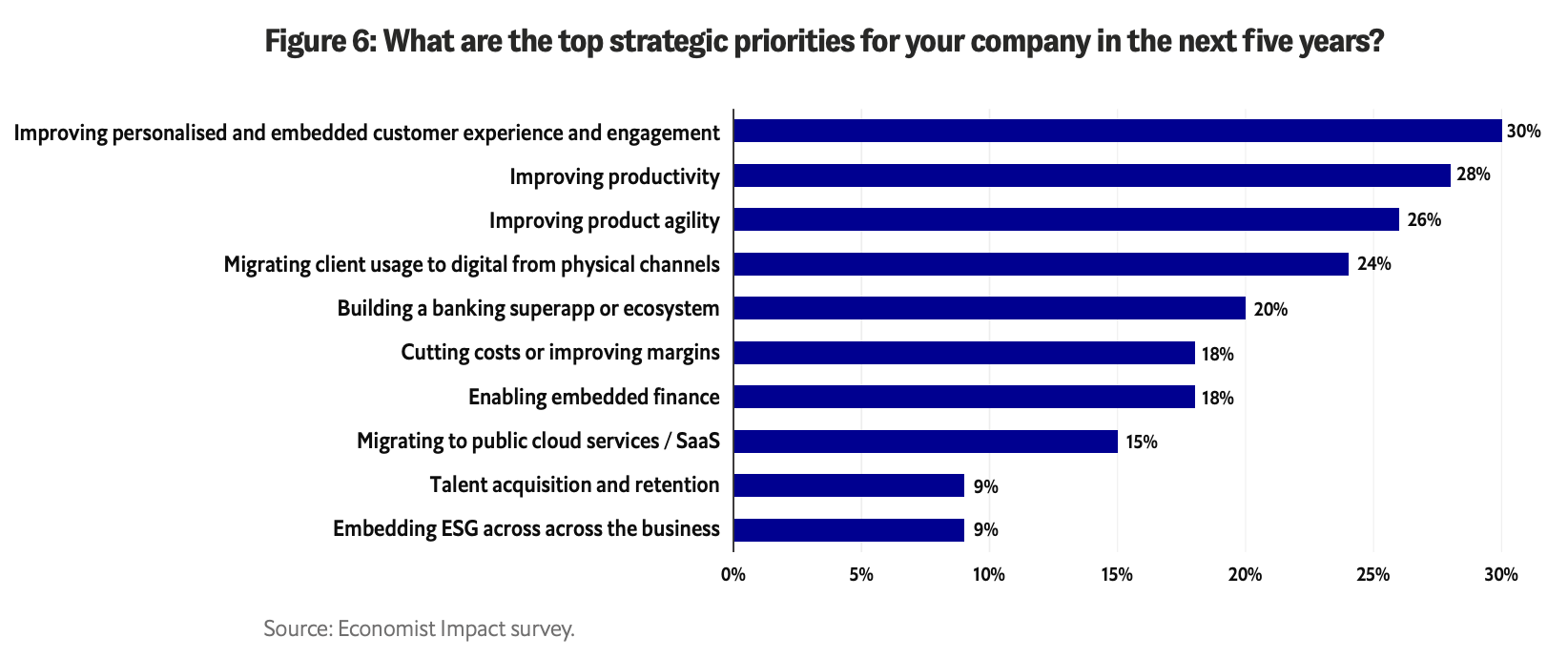

Servicii financiare încorporate: o schimbare de joc

Care sunt prioritățile strategice de top pentru compania dumneavoastră în următorii cinci ani?, Sursa: Banking byte-sized: Pot băncile să creeze un adevărat ecosistem cu finanțare încorporată?, Economist Impact/Temenos, septembrie 2023

Finanțe încorporate (EmFi) revoluționează modul în care companiile de servicii non-financiare încorporează serviciile financiare în ofertele lor de bază. În acest an, este posibil să asistăm la o creștere semnificativă a convergenței intersectoriale, deoarece componentele financiare sunt integrate perfect în experiențele de cumpărare ale clienților. Băncile tradiționale de retail ar putea oferi în curând servicii de intermediere ca valoare adăugată pentru clienții cu conturi de economii. În mod similar, se așteaptă ca platformele de sănătate financiară să își extindă serviciile pentru a include opțiuni de investiții.

EmFi oferă instituțiilor financiare tradiționale oportunități să exploreze noi piețe și să-și reinventeze activitățile de bază prin parteneriat cu platforme terțe pentru a oferi servicii financiare interoperabile. De exemplu, Standard Chartered spinoff audax oferă soluții Banking-as-a-Service pentru a alimenta soluțiile de finanțare încorporată pentru non-bancare.

Se așteaptă ca asigurările și împrumuturile să domine spectrul de produse EmFi, fiind adesea grupate. Singapore și super-aplicația regională Grab oferă o multitudine de opțiuni încorporate, de la Micro-împrumuturi GrabFinance la o varietate de produse de asigurare, inclusiv pentru acoperirea călătoriilor, a accidentelor medicale și personale - toate din cadrul aplicației sale unice și unice.

Pentru companiile de asigurări, adoptarea de strategii îndrăznețe de asigurare integrată ar putea fi cheia pentru a evita dezintermedierea. Este posibil ca Insurance-as-a-Service să fie integrat în aplicațiile mobile și site-urile web, permițând achiziționarea de asigurări cu un singur clic la punctul de vânzare. În schimb, administratorii de avere și de active s-ar putea confrunta cu provocări din cauza adoptării mai lente a AI și a tehnologiei. Pentru a rămâne competitivi, ei vor trebui să îmbrățișeze rapid progresele tehnologice prin parteneriat cu fintech-urile.

În Asia de Sud-Est, în special pe piețele emergente, unde accesul la creditul tradițional poate fi dificil, se așteaptă ca cea mai răspândită formă de creditare încorporată să fie Cumpărați acum, plătiți mai târziu (BNPL).. Aceste scheme, integrate în platformele de vânzare cu amănuntul, sunt setate să ofere un colac financiar pentru o parte semnificativă a populației.

Ducerea raportării datelor ESG la următorul nivel

Sursa: MAI MULT

La Singapore Fintech Festival 2023, Ravi Menon, directorul general al MAS, a introdus următoarea fază a Proiectului Greenprint, care include lansarea unei noi platforme integrate numită „Gprnt” (pronunțat și „Greenprint”). Această inițiativă, susținută de giganți din industrie precum HSBC, KPMG, MUFG și Microsoft, este concepută pentru a revoluționa ecosistemul financiar cu capabilități avansate pentru raportarea sustenabilității la nivel național și cerințele de date.

Un aspect cheie al Gprnt.ai este instrumentul său de raportare ESG ușor de utilizat, conceput special pentru IMM-uri. Se așteaptă ca acest instrument să simplifice procesul de raportare, făcându-l mai accesibil și mai rentabil. Acesta va consolida datele din diverse sisteme digitale, inclusiv contoare de utilități și software de contabilitate pentru afaceri. În cazurile în care datele sursă nu sunt disponibile, instrumentele AI vor permite utilizatorilor să încarce documente și să extragă date critice. Un chatbot alimentat de Microsoft GPT-4 va ajuta la eliminarea lacunelor de date și la elaborarea narațiunilor de sustenabilitate.

Proiectul Greenprint urmează să-și extindă impactul dincolo de Singapore, angajându-se în colaborări internaționale pentru a colecta date esențiale pentru managementul riscului climatic și sprijinind tranziția către un viitor net zero.

Aceste cinci tendințe fintech din Singapore pentru 2024 subliniază angajamentul națiunii de a stabili un ecosistem financiar mai eficient, mai incluziv și mai avansat. Progresele în plăți în timp real, adoptarea GenAI în combaterea fraudei, dezvoltarea monedelor digitale, integrarea serviciilor financiare în sectoarele nefinanciare și progresul în raportarea ESG evidențiază rolul Singapore ca lider în inovarea financiară, stabilind repere nu numai la nivel local, ci și la scară globală.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :are

- :este

- :nu

- :Unde

- $ 10 de milioane de

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- accelerare

- Accept

- acces

- accesibil

- accident

- Contabilitate

- program de contabilitate

- Conturi

- peste

- activităţi de

- curent

- adăugat

- adresat

- adept

- Adoptarea

- Adoptare

- avansat

- progresele

- înaintând

- împotriva

- înainte

- AI

- isi propune

- alinierea

- TOATE

- aproape

- de asemenea

- printre

- an

- și

- Anticipat

- aplicaţia

- aplicatii

- aprobare

- Apps

- SUNT

- AS

- Asia

- aspect

- activ

- administratorii de active

- Bunuri

- ajuta

- asistarea

- asociate

- At

- autor

- autoritate

- evitarea

- sprijinit

- Bancă

- Bancar

- Băncile

- Luptă

- BE

- fost

- începe

- început

- fiind

- valori de referință

- Dincolo de

- Cea mai mare

- Miliard

- blockchain

- Tehnologia blocurilor

- blocarea

- Extensie BNPL

- susține

- Obligațiuni

- a stimula

- descoperiri

- punte

- Aduce

- brokeraj

- construi

- pachet

- înmugurire

- afaceri

- întreprinderi

- dar

- by

- CAN

- capacități

- capabil

- căciula

- cazuri

- CBDC

- ciment

- central

- Banca centrala

- valute digitale ale băncii centrale

- MONEDE DIGITALE A BANCII CENTRALE (CBDCS)

- provocări

- provocare

- Chartered

- chatbot

- şef

- China

- Citi

- clase

- clic

- Climat

- cod

- colaborarea

- colaborare

- colaborari

- colaborativ

- combaterea

- angajament

- Companii

- companie

- concurs

- competitiv

- plângeri

- componente

- preocupările

- efectuat

- conjuncție

- Conexiuni

- Suport conectare

- consolida

- conţinut

- context

- continuă

- contrast

- Convergenţă

- cooperare

- Nucleu

- cost-eficiente

- Cheltuieli

- ar putea

- acoperire

- crea

- credit

- critic

- transfrontaliere

- plăți transfrontaliere

- crucial

- Moneda

- Monedă

- client

- Serviciu clienți

- clienţii care

- ultima generație

- Securitate cibernetică

- zilnic

- de date

- Deciziile

- adânc

- Falsurile adânci

- defini

- livrate

- Oferă

- Amenajări

- proiectat

- în curs de dezvoltare

- Dezvoltare

- evoluții

- digital

- Active digitale

- bancare digitale

- monedele digitale

- monedă digitală

- Bani digitali

- Director

- diferit

- documente

- face

- Intern

- domina

- Donald

- condus

- două

- Economic

- Economist

- ecosistem

- eficiență

- eficient

- efort

- Eforturile

- încorporat

- Finanțe încorporate

- îmbrăţişare

- apariție

- șmirghel

- piețele emergente

- Angajat

- permite

- permițând

- capăt

- captivant

- sporire

- consolidarea

- IT G

- esenţial

- stabili

- stabilit

- stabilirea

- evolua

- examina

- schimb

- existent

- Extinde

- se extinde

- expansiune

- de aşteptat

- Experiențe

- explora

- explorat

- extinde

- extrage

- Față

- facilitează

- facilitând

- fezabilitate

- FESTIVALUL

- finanţa

- financiar

- sănătate financiară

- inovație financiară

- institutie financiara

- Institutii financiare

- Sector Financial

- Servicii financiare

- FinTech

- Stiri Fintech

- startup-uri fintech

- Tendințe FinTech

- fintechs

- cinci

- Pentru

- frunte

- străin

- devize

- formă

- fortifica

- gândire înainte

- promovarea

- patru

- Cadru

- cadre

- fraudă

- din

- alimentat

- fond

- Fondurile

- viitor

- joc

- lacune

- aduna

- generativ

- AI generativă

- giganți

- Caritate

- Scala globala

- Guvern

- gps

- apuca

- grup

- Crește

- Creștere

- tutore

- orientări

- manipula

- Avea

- cap

- Sănătate

- Înalt

- Evidențiați

- highlights-uri

- gazdă

- cea mai tare

- Cum

- HSBC

- HTTPS

- Butuc

- Oamenii

- Identitate

- if

- FMI

- Impactul

- in

- include

- include

- Inclusiv

- Inclusiv

- incorpora

- a crescut

- crescând

- industrie

- informații

- securitatea informațiilor

- Infrastructură

- iniția

- Inițiativă

- inițiative

- Inovaţie

- inovații

- perspective

- instanță

- clipă

- instantaneu

- Instituţie

- instituții

- instrumental

- asigurare

- integra

- integrate

- integrarea

- integrare

- interfaţă

- intern

- Internațional

- Fondul Monetar Internațional

- Fondul Monetar Internațional (FMI)

- Interoperabilitate

- interoperabilă

- în

- investigaţie

- investiţie

- investitor

- emitere

- IT

- ESTE

- Loc de munca

- jpg

- Cheie

- KPMG

- peisaj

- limbă

- mai tarziu

- lansa

- strat

- stratul unu

- lider

- Salt

- împrumut

- Probabil

- Lichiditate

- rezerve de lichiditate

- local

- BĂNCILE LOCALE

- la nivel local

- macdonald

- MailChimp

- FACE

- Efectuarea

- administrare

- Manageri

- de conducere

- Managing Director

- marcat

- Piață

- pieţe

- MAI MULT

- max-width

- Mai..

- medical

- Reuniunea

- comercianţi

- micro

- Microsoft

- ar putea

- milion

- Mobil

- Servicii bancare pe mobil

- mobile-aplicații

- Modele

- Monetar

- autoritate monetară

- Autoritatea Monetară din Singapore

- Autoritatea Monetară din Singapore (MAS)

- bani

- Lună

- mai mult

- mai eficient

- cele mai multe

- în mişcare

- MUFG

- Numit

- narațiuni

- Națiuni

- Nevoie

- necesar

- net-zero

- Nou

- ştiri

- următor

- notabil

- noiembrie

- acum

- număr

- OCBC

- OCBC Bank

- of

- oferi

- ofertele

- promoții

- Birou

- ofițerii

- de multe ori

- on

- dată

- ONE

- afară

- deschide

- operațional

- Operațiuni

- Opţiuni

- peste

- Pace

- în special

- partenerială

- parteneriate

- modele

- Pavaj

- Plătește

- plată

- Sisteme de plată

- plăți

- Plătește acum

- pentru

- personal

- personalizată

- fază

- pilot

- pivot

- platformă

- Platforme

- Plato

- Informații despre date Platon

- PlatoData

- Joaca

- jucători

- pletoră

- Punct

- punctul de vânzare

- gata

- Politicile

- factorii de decizie politică

- piscine

- populație

- porţiune

- pozat

- poziţie

- postări

- potenţial

- putere

- alimentat

- prevalent

- precedent

- în prealabil

- proces

- procese

- prelucrare

- Produs

- Produse

- progresie

- proiect

- promptpay

- pronunţat

- propune

- furniza

- cumpărare

- de cumpărare

- experiențe de cumpărare

- Codul QR

- plăți qr

- repede

- RAVI MENON

- ajunge

- în timp real

- plăți în timp real

- tărâm

- recunoscând

- Recomandări

- regional

- Autoritățile de reglementare

- autoritățile de reglementare

- reinventeze

- rămâne

- rămășițe

- remarcabil

- Raportarea

- Rapoarte

- Cerinţe

- cercetare

- răspunsuri

- cu amănuntul

- Recenzii

- revoluţionare

- în creștere

- Risc

- de gestionare a riscurilor

- robust

- Rol

- sare

- de vânzări

- Economie

- Scară

- scenă

- schemă

- scheme

- domeniu

- screening-ul

- perfect

- sector

- sectoare

- securitate

- trimitere

- serviciu

- Servicii

- set

- instalare

- Modela

- fasonarea

- prezenta

- semnificativ

- asemănător

- simplifica

- Singapore

- Festivalul Fintech din Singapore

- Singapore

- Singapore

- singur

- singular

- Mărimea

- IMM-urile

- Software

- soluţii

- unele

- Curând

- sofisticat

- Sursă

- Sud Est

- Asia de Sud-Est

- vârf de lance

- specific

- Spectru

- Stablecoins

- părțile interesate

- standard

- Standard Chartered

- standarde

- Startup-urile

- şedere

- Strategic

- strategii

- simplifica

- astfel de

- Super-aplicație

- De sprijin

- de susținere

- apare

- depășind

- Durabilitate

- sistem

- sisteme

- tackling

- adaptate

- sarcini

- tehnologic

- Tehnologia

- termeni

- Tailanda

- Thailanda

- acea

- lor

- astfel

- prin urmare

- Acestea

- ei

- terț

- acest

- în acest an

- amenințare

- Prin

- ori

- la

- astăzi

- împreună

- tokenizarea

- simbolizat

- tokenizare

- cuvinte pot

- instrument

- Unelte

- top

- Turism

- față de

- firmei

- tradiţional

- tranzacție

- Tranzacții

- Transformare

- tranziţie

- Traducere

- călătorie

- Tendinţe

- Trilion

- adevărat

- Încredere

- sublinia

- subliniere

- unificat

- deschide

- pe

- ușor de utilizat

- utilizatorii

- utilizări

- folosind

- utilitate

- valoare

- Avangardă

- varietate

- diverse

- volume

- Cale..

- we

- Bogatie

- site-uri web

- BINE

- bine reglementat

- Ce

- care

- în timp ce

- OMS

- angro

- voi

- cu

- în

- martor

- ar

- scris

- an

- ani

- Ta

- zephyrnet