Pentru sectorul vehiculelor electrice, 2023 a înregistrat o scădere a consumatorilor

preferințele pentru vehicule electrice, mai multe startup-uri promițătoare se încadrează în

marginea drumului, o scădere a costurilor materialelor bateriilor și OEM ambițioși

și furnizorii din China continentală îndreptându-și atenția către exporturile de

vehicule precum și componente. Prognoza S&P Global Mobility

pentru 2024 este unul de optimism prudent – cu o creștere a

vehicule electrice accesibile, ecosisteme fiabile de încărcare a vehiculelor și

randamente profitabile.

În ciuda încetinirii sentimentului consumatorilor față de vehiculele electrice, există

cu toate acestea, o necesitate continuă pentru reducerea emisiilor – cu EV

reglementările și reperele în mare parte intacte și se profilează pe an

mai aproape. Cu toate acestea, încetinirea dorinței consumatorilor pentru vehiculele electrice existente ar putea

să stimuleze piețele profitabile ale motoarelor cu ardere internă (ICE) și

portofolii vechi ale producătorilor de automobile, stimulând consolidarea și atragerea

interes de capital privat.

Deciziile strategice cruciale privind cheltuielile de capital în

spațiul de electrificare trebuie realizat în termen scurt. Mai multe

OEM-urile sunt dincolo de punctul fără întoarcere în trecerea la vehiculele electrice, în timp ce

unii furnizori ar putea pune sub semnul întrebării înțelepciunea de a merge „all in”.

VE-urile destul de curând.

O mare parte din decizie se va baza pe capacitatea de a livra la

scalați vehicule electrice accesibile pentru piața de masă, cu o autonomie îmbunătățită în lumea reală.

Aceste vehicule trebuie să fie integrate în ecosistemele de încărcare care

sunt atât abundente, cât și de încredere. Asigurând în același timp profitabilitatea și

menținând marjele, aceste eforturi au ca scop obținerea de profituri

pentru investitorii care așteaptă cu nerăbdare rentabilitatea capitalului lor

contribuția investițiilor în sectorul vehiculelor ușoare de pasageri la

tranziția energetică.

Iată dezbaterea noastră de prognoză pe diferite sectoare din cadrul

spatiu de electrificare:

Vânzări globale de vehicule electrice

În ciuda încetinirii cererii consumatorilor pentru vehicule electrice, relatează

de dispariția vehiculelor electrice au fost foarte exagerate. S&P Global

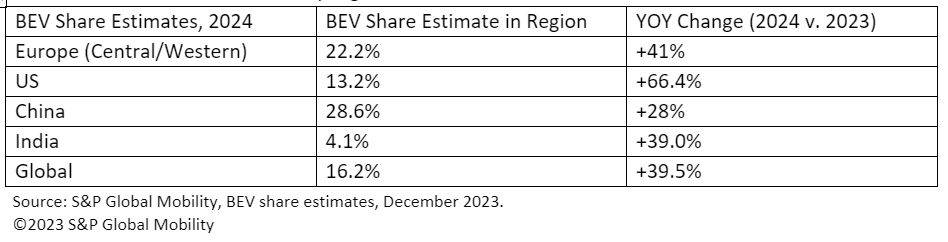

Prognoza de vânzări globale a Mobility pentru 2024 proiectează baterie electrică

vehiculele de pasageri vor fi pe cale de a posta 13.3 milioane de unități

la nivel mondial pentru 2024 – reprezentând aproximativ 16.2% din global

vânzări de vehicule de pasageri. Pentru referință, 2023 a publicat o estimare

9.6 milioane de BEV, pentru o cotă de piață de 12%.

Cu toate acestea, sunt prognozate piețe majore pentru cea mai mare parte a acestui volum

piețele mai mici vor înregistra și creșteri modeste. BEV prognozat

ponderea pe regiune este următoarea:

Lanțul de aprovizionare cu EV

OEM sunt deplasându-se spre interior

dezvoltarea componentelor de propulsie electrificate, Şi

peisajul programelor externalizate pentru componente precum integrate

e-Axles este excepțional de competitiv.

Controlul Chinei continentale asupra pieței motoarelor electrice și a acesteia

resursele necesare a dus la o creștere tehnică și politică

eforturi de diversificare, departe de utilizarea magnetului permanenți (PM). Primar

platforme, în special aplicații secundare e-Axle în toate roțile

conduce, trec de la PM.

Creșterea parteneriatelor OEM-furnizor semnalează încercări de control

piața motoarelor electrice împotriva dominației Chinei continentale.

„Pasa gratuită” a e-carburanților în Europa oferă o oportunitate pe fondul declinului

Sentimentul EV, determinând o schimbare a atenției către cercetare și

dezvoltare (C&D) și extinderea lanțului de aprovizionare.

În plus, se așteaptă creșterea volumelor de producție

încurajează mai multe parteneriate, alianțe și întreprinderi mixte. Acest

colaborarea permite OEM-urilor să aibă un control mai mare asupra unei critici

lanțul valoric al propulsiei, care poate prezenta provocări tehnice și

potenţiale constrângeri ale lanţului de aprovizionare.

Tesla Cybertruck și eficiența termică

Tesla și producătorii OEM din China continentală conduc în integrarea termică

componente pentru a crea BEV-uri mai eficiente, iar această tendință ar trebui

continua la nivel global. Managementul termic, cu continutul sau in crestere

pe vehicul, ar putea deveni un accent reînnoit pentru furnizori în mijlocul OEM-urilor

schimb intern.

Mai mulți OEM au început deja să exploreze consolidarea

circuite de răcire și integrarea subcomponentelor cheie ale sistemului cum ar fi

ca pompe și supape. Dacă Cybertruck este inovator integrat

tehnologiile de management termic (ITM) sunt implementate eficient,

este probabil ca adepții rapidi să imite aceste progrese.

Implicațiile potențiale ar putea fi o schimbare de la componentele de joasă tensiune

la sisteme de 48 V – care afectează elemente precum pompele de apă, răcirea

ventilatoare, răcitoare din rezervor și suflantă HVAC.

Astfel de evoluții valorifică prospețimea platformei BEV

libertăți de dezvoltare pentru a oferi sisteme mai compacte și mai eficiente.

Ne așteptăm ca această tendință să persistă în Europa și America de Nord

OEM, cu mulți furnizori de nivel 1 care continuă să se dezvolte și să livreze

abordarea lor asupra modulului termic integrat.

Cu toate acestea, în timp ce lansarea Tesla Cybertruck poate influența

tehnologii de management termic pe termen scurt, poate, de asemenea, solicita

întrebări despre eficacitatea combinatelor Octovalve și Super

Sistem colector pentru satisfacerea nevoilor de performanță în diverse operațiuni

condiții.

Cu o baterie mai mare și condiții de operare mai solicitante,

pot exista îndoieli dacă un complex și relativ mic

sistem precum Super Manifold poate efectua în mod adecvat răcirea și

sarcini de încălzire. Acest lucru ar putea determina Tesla să-și reconsidere

strategie de sistem universală. O posibilă implicație ar putea

fi necesitatea de a încorpora încălzitoare electrice pentru a gestiona

provocările generate de condițiile de funcționare mai reci.

Startup-uri de vehicule electrice din China continentală

Ce va fi rezultatul pentru continent

Startup-uri chineze de vehicule electrice și producătorii de celule de nivel 1 din continent

China dacă cererea internă de vehicule electrice nu crește așa cum era anticipat? Daca noua

tarifele de import în Europa sunt implementate, OEM care le asamblează

vehiculele de export din China continentală ar putea găsi marjele diluate.

În plus, companiile din China continentală urmăresc acorduri

cu omologii coreeni și marocani, anticipând respectarea

regulile de subvenție. Criterii IRA stricte, excluzând bateriile cu

contribuții minore din China continentală, pot restricționa

eligibilitatea acelor vehicule electrice pentru creditul de 7,500 USD. În plus,

posibile lacune, cum ar fi asamblarea în comerțul liber

Țările care respectă acordul vor fi probabil abordate și

eliminat.

Prețurile materiilor prime pentru vehicule electrice și costul bateriei

dinamică

Stagnarea prețurilor metalelor în 2024 este probabil să susțină vehiculele

marje, dar scăderea neașteptată amenință proiectele miniere”

viabilitate.

Prețurile litiului pentru baterii au scăzut cu peste 60%, iar nichelul,

grafitul și cobaltul au scăzut fiecare cu aproximativ 30% în 2023. Metal stagnant

prețurile pe tot parcursul anului 2024 vor contribui la reducerea costurilor bateriilor, prin urmare

îmbunătățirea marjelor vehiculelor (sau accesibilitatea dacă economiile sunt depășite

asupra consumatorilor). Cu toate acestea, scăderea neașteptată a litiului,

prețul cobaltului și al altor metale pentru bateriile EV afectează mineritul

firme, determinând suspendarea sau întârzierea noilor proiecte.

Stimularea și reglementările privind încărcarea vehiculelor electrice

Numărul de încărcătoare AC și DC instalate la nivel global a crescut de la

3 milioane în 2019 la peste 10 milioane în 2022. Numărul va

crește la peste 15 milioane la nivel global în 2023, iar prognozăm

70 de milioane în 2030. As disponibilitatea de încărcare

rămâne o problemă cheie pentru implementarea pe scară largă a vehiculelor electrice,

guvernele sunt unul dintre principalii actori care promovează cauza

facilitarea accesului la acesta.

Pentru SUA, Infrastructura Națională a Vehiculelor Electrice

Standardele, sau Programul Formula NEVI, specifică unde la nivel federal

trebuie amplasată infrastructura finanțată. În Europa, Regulamentul pentru

Implementarea infrastructurii de combustibili alternativi stabilește minimum

cerințele la care statele membre UE trebuie să le respecte, în special

în ceea ce privește numărul și specificațiile EV disponibile publicului

infrastructură.

Respectarea acestor reglementări și a altor astfel de reglementări la nivel global va fi

asigura o implementare suficientă a infrastructurii. Cu toate acestea, deschis

rămân întrebări în legătură cu interoperabilitatea între rețele, ușurința

plată, transparență a timpilor de încărcare așteptați și acces abundent

la încărcare rapidă.

Tehnologia de încărcare și autonomie a EV

Materiale cu bandă interzisă largă (WBG), cum ar fi carbură de siliciu (SiC) și

nitrura de galiu (GaN) transformă electronica de putere, promițătoare

Driverele BEV asigură încărcare mai rapidă, autonomie extinsă și costuri mai mici. ei

sunt văzute ca tehnologii semiconductoare superioare pentru înaltă tensiune

dispozitive de putere și, în consecință, o capacitate de a susține o putere mai mare

pentru perioade prelungite. Tehnologia WBG facilitează comutarea mai rapidă,

conducând la scăderea pierderilor de putere și la sisteme mai compacte.

Interdicția PFA din Europa

Decizia amânată a UE cu privire la per- și polifluoroalchil

interzicerea substanțelor (PFA) va împiedica industria auto

planificarea dezvoltării, în ciuda testării alternative în curs. The

Procesul decizional lent al Uniunii Europene și stabilirea termenelor limită

pentru că interzicerea utilizării și producției PFA rămân pe agenda 2024,

dar progresul a fost amânat. Lipsa de claritate asupra iminentei

reglementarea este inutilă pentru industria auto, în special în

termenii dezvoltării viitoare și planificării certificării. Cu toate că

companiile testează deja alternative, o tendință definitivă

încă să apară.

Coada lungă a ICE

Toate acestea potenţială poticnire

blocuri adu-ne cerc complet la arderea internă existentă

tehnologie.

„Pasajul gratuit” acordat așa-zisului e-combustibili în Europa

legislație referitor la eliminarea ICE reprezintă o oportunitate

dacă sentimentul EV continuă să scadă. Eforturile de cercetare și dezvoltare, de asemenea

ca extinderea lanțului de aprovizionare, va continua să exploreze

potenţialul acestei oportunităţi. Aceste eforturi sunt în special

relevante pentru cei care consideră că vehiculele electrice sunt o soluție imperfectă pentru anumite

cazuri de utilizare.

Dacă creșterea vânzărilor de vehicule electrice continuă să scadă, mai multe majore

furnizorii sunt poziționați strategic pentru a livra cheie interne

componente de ardere într-un sector de piață care, în ciuda declinului său,

rămâne potențial foarte profitabilă și consolidată. În 2024, mai departe

consolidarea este posibilă, cu candidații potriviți care desenează

atenția investitorilor pasionați de capital privat, care dispun de un capital amplu

a investi.

PENTRU MAI MULT ELECTRIC

TENDINȚE VEHICULE

DEMOSTRAȚI VEHICULUL NOSTRU

PLATFORMĂ DE INTELIGENTĂ TEHNICĂ

PLANIFICAREA AUTOMOTIVĂ ŞI

PROGNOZAREA

Acest articol a fost publicat de S&P Global Mobility și nu de S&P Global Ratings, care este o divizie administrată separat a S&P Global.

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :are

- :este

- :nu

- :Unde

- ][p

- $ 10 de milioane de

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- capacitate

- Capabil

- Despre Noi

- abundent

- AC

- acces

- Contabilitate

- peste

- actori

- În plus,

- adresat

- adecvat

- adera

- progresele

- care afectează

- accesibil

- împotriva

- agendă

- acorduri

- vizează

- TOATE

- alianţe

- permite

- deja

- de asemenea

- alternativă

- alternative

- Cu toate ca

- ambițios

- american

- În mijlocul

- printre

- an

- și

- Anticipat

- anticipând

- aplicatii

- SUNT

- în jurul

- articol

- AS

- At

- Încercările

- atenţie

- atragere

- auto

- industria de automobile

- disponibilitate

- disponibil

- așteaptă

- departe

- Interzice

- bazat

- baterii

- acumulator

- BE

- deveni

- fost

- fiind

- Dincolo de

- susține

- a stimula

- atât

- Breakout

- aduce

- dar

- by

- CAN

- candidaţilor

- capital

- valorifica

- cazuri

- Provoca

- precaut

- celulă

- Certificare

- lanţ

- provocări

- taxă

- încărcare

- China

- chinez

- Cerc

- claritate

- curat

- mai aproape

- colaborare

- combinate

- compact

- Companii

- competitiv

- complex

- conformitate

- componente

- Condiții

- prin urmare

- consolidare

- constrângeri

- consumator

- sentimentul consumatorilor

- Consumatorii

- conţinut

- continua

- continuă

- continuarea

- contribuţie

- contribuţii

- Control

- A costat

- Cheltuieli

- ar putea

- omologii

- țări

- crea

- credit

- Criteriile de

- critic

- cybertruck

- dc

- Termenul limită

- decizie

- Luarea deciziilor

- Deciziile

- Refuzați

- Declinarea

- scăzut

- definitiv

- întârziere

- Întârziat

- livra

- livrarea

- Cerere

- cerând

- desfășurarea

- dorință

- În ciuda

- dezvolta

- Dezvoltare

- evoluții

- Dispozitive

- diluat

- diferit

- diversifica

- diviziune

- face

- Intern

- Predominanța

- desen

- conduce

- drivere

- conducere

- scăzut

- fiecare

- nerăbdare

- uşura

- easing

- ecosistemele

- în mod eficient

- eficacitate

- eficient

- Eforturile

- electric

- motor electric

- vehicul electric

- vehicule electrice

- Componente electronice

- element

- eligibilitate

- eliminat

- apărea

- Emisiile

- încuraja

- energie

- Motor

- sporită

- asigura

- asigurare

- echitate

- estimativ

- EU

- Europa

- european

- Uniunea Europeana

- EV

- EVS

- excepţional

- F? r?

- existent

- expansiune

- aștepta

- de aşteptat

- explora

- Explorarea

- exporturile

- exporturile

- extins

- facilitează

- Cădea

- fani

- FAST

- mai repede

- federal

- Găsi

- firme

- Concentra

- fani

- urmează

- Pentru

- pentru investitori

- Prognoză

- formulă

- Gratuit

- libertăți

- din

- combustibili

- Complet

- finanțate

- mai mult

- viitor

- dat

- Caritate

- La nivel global

- merge

- guvernele

- mai mare

- foarte mult

- Crește

- În creştere

- Creștere

- Avea

- ajutor

- superior

- extrem de

- împiedica

- Totuși

- HTML

- HTTPS

- hvac

- ICE

- if

- impact

- iminent

- implementat

- implicații

- import

- îmbunătățirea

- in

- mijloace de motivare

- incorpora

- Crește

- Creșteri

- crescând

- industrie

- influență

- Infrastructură

- inovatoare

- integrate

- integrarea

- integrare

- Inteligență

- interes

- intern

- Interoperabilitate

- în

- Investi

- Investiții

- Investitori

- IRA

- IT

- ESTE

- comun

- societățile mixte

- pasionat

- Cheie

- Coreeană

- lipsă

- peisaj

- în mare măsură

- mai mare

- lansa

- conduce

- conducere

- Led

- Moştenire

- ușoară

- ca

- Probabil

- litiu

- Lung

- profilează

- lacune

- pierderi

- LOWER

- făcut

- Principal

- continent

- China continentală

- mentine

- major

- administra

- gestionate

- administrare

- Producătorii

- multe

- marjele

- Piață

- cotă de piață

- pieţe

- Materiale

- Mai..

- Reuniunea

- membru

- metal

- ar putea

- Puncte de reper

- milion

- minim

- Minerit

- minor

- mobilitate

- modest

- modul

- mai mult

- mai eficient

- cele mai multe

- Motor

- trebuie sa

- național

- În apropiere

- necesitate

- Nevoie

- nevoilor

- reţea

- rețele

- Nou

- Nichel

- Nu.

- North

- număr

- of

- promoții

- on

- ONE

- în curs de desfășurare

- deschide

- de operare

- Oportunitate

- Optimism

- or

- Altele

- al nostru

- Rezultat

- peste

- în special

- parteneriate

- trece

- Trecut

- plată

- pentru

- efectua

- performanță

- perioadele

- permanent

- plasat

- planificare

- platformă

- Platforme

- Plato

- Informații despre date Platon

- PlatoData

- pm

- Punct

- politic

- portofolii

- pozat

- ridică

- poziţionat

- Post

- postat

- potenţial

- potenţial

- putere

- preferinţele

- prezenta

- Prețuri

- primar

- privat

- de capital privat

- proces

- producere

- rentabilitatea

- profitabil

- Program

- Programe

- Progres

- Proiecte

- promițător

- propulsie

- public

- publicat

- pompe

- urmărirea

- Întrebări

- cu totul

- C&D

- gamă

- evaluări

- Crud

- lumea reală

- reconsidera

- reduce

- reduceri

- referință

- cu privire la

- regiune

- Regulament

- regulament

- relativ

- de încredere

- rămâne

- rămășițe

- reînnoit

- Rapoarte

- necesar

- Cerinţe

- cercetare

- Resurse

- restrânge

- reveni

- Returnează

- norme

- s

- S&P

- S&P Global

- de vânzări

- Economie

- văzut

- Scară

- scalare

- secundar

- sector

- sectoare

- vedea

- văzut

- semiconductor

- sentiment

- Seturi

- instalare

- câteva

- Distribuie

- coală

- schimbare

- să

- Semnal

- Siliciu

- carbură de siliciu

- încetini

- Incetineste

- încetinirea

- mic

- mai mici

- So

- soluţie

- unele

- Curând

- Spaţiu

- specific

- specific

- Specificaţii

- standarde

- început

- Startup-urile

- Statele

- Strategic

- Strategic

- Strategie

- stringent

- poticnire

- subvenţie

- astfel de

- suficient

- potrivit

- Super

- superior

- furnizori

- livra

- lanțului de aprovizionare

- a crescut

- suspensie

- sistem

- sisteme

- Lua

- tarife

- Tehnic

- Tehnologii

- Tehnologia

- durată

- termeni

- Tesla

- Testarea

- decât

- acea

- lor

- Acolo.

- astfel

- termic

- Acestea

- ei

- acest

- aceste

- deşi?

- amenință

- de-a lungul

- Nivelul

- ori

- la

- spre

- urmări

- comerţului

- transformare

- tranziţie

- tranziția

- Transparență

- tendință

- Cotitură

- Neașteptat

- uniune

- de unităţi

- us

- Folosire

- utilizare

- valoare

- supape

- diverse

- vehicul

- Vehicule

- Ventures

- viabilitate

- volum

- volume

- a fost

- Apă

- we

- BINE

- dacă

- care

- în timp ce

- OMS

- pe scară largă

- voi

- înţelepciune

- cu

- în

- la nivel internațional.

- an

- încă

- zephyrnet