Industria Serviciilor Bancare și Financiare continuă să evolueze, în urma redresării din pandemia de Covid. Pandemia a încurajat adoptarea crescută a tehnologiilor digitale de către consumatori, iar organizațiile bancare s-au adaptat rapid

si serveste. Utilizarea monedei de hârtie și a cardurilor de plastic se renunță treptat, iar clienții sunt din ce în ce mai confortabili folosind portofelele digitale și aplicațiile de plată pentru tranzacțiile de zi cu zi. Pe lângă ușurința în domeniul bancar, tehnologiile și soluțiile digitale

deschide o multitudine de produse și servicii inovatoare pe care organizațiile bancare și de servicii financiare le oferă clienților săi.

EVOLUȚIILE PRIORITĂȚILOR DE AFACERI:

Organizațiile continuă să fie conduse de prioritățile sale cheie de livrare creştere,

eficiență și experienta clientului. În această lume digitală, asistăm la creșterea amenințărilor cibernetice care au forțat organizațiile să-și concentreze mai mult atenția asupra

securitate cibernetică și confidențialitate a clienților. În această lume incertă, clienții trec de la simpla prosperitate financiară la

bunăstare financiară, iar acest lucru a determinat organizațiile financiare să realiza scopul mai mare de a construi preocuparea privind bunăstarea financiară și securitatea pe termen lung a clienților.

O dezvoltare interesantă care continuă să perturbe industria financiară este rolul jucătorilor Fintech cu produsele lor inovatoare. Organizațiile bancare tradiționale au adoptat o abordare conformă-colaborare-concurență în angajarea cu acești noi jucători.

O abordare colaborativă prin Open Banking și Embedded Finance, adesea văzut a fi mai productiv, a deschis și mai mult noi servicii inovatoare pentru clienții finali.

Există o preocupare tot mai mare cu privire la amprenta de carbon și încălzirea globală, iar acest lucru a făcut ca organizațiile să păstreze un mandat

durabilitatea ca prioritate.

TOP 10 TEME

Acest articol prezintă 10 teme definitorii care vor determina perspectiva organizațiilor bancare de a aborda prioritățile de afaceri în evoluție. Aceste teme conduc la baza creșterii și eficienței, permit o experiență superioară pentru clienți și oferă

capacitatea de a explora noi modele de afaceri și produse.

1. BANCARE AGILE și ADAPTIVE

Pentru a rămâne competitive și pentru a lansa rapid noi produse și caracteristici pe piață, băncile se vor concentra pe construirea

arhitecturi IT agile, organizații IT agile și îmbrățișează metodologii agile pentru a-și gestiona proiectele și operațiunile. Băncile s-au concentrat pe trecerea din tehnologia moștenită și monolitică și pe această călătorie de migrare la un

arhitectură nativă cloud (microservicii și bazate pe API) se vor accelera în următorii ani. Organizațiile vor începe să exploreze mai multe

low-code / fără cod soluții în industria bancară pentru a construi rapid aplicații.

Pentru a îmbrățișa și a realiza în mod eficient beneficiile metodelor agile, organizațiile se vor structura în a

model centrat pe produs.

2. BANCARE SCALABILĂ ȘI REZILIENTE

Cloud ajută banca să gestioneze sarcini mari și variate și să ofere performanță și rezistență ridicate în operațiuni. Cu toate acestea, preocupările anterioare legate de securitate, confidențialitate și latență au determinat băncile să adopte o abordare prudentă. Cu toate acestea, cu

evoluția maturității în soluțiile oferite de furnizorii de servicii cloud, va exista o mai mare tracțiune pentru adoptarea cloud în industria bancară. Băncile vor explora soluții bazate pe SaaS în plăți, managementul averii și funcții corporative precum HR, Finance

și Service Center de contact. Soluțiile Core Banking sunt acum disponibile pe cloud public și acestea vor fi explorate. Băncile vor adopta o strategie multi-cloud și hibrid-cloud pentru a-și reduce riscul pentru a răspunde preocupărilor legate de reziliență, recuperare și performanță.

Având un accent sporit pe analizarea datelor și pe algoritmi AI avansați, este de așteptat ca băncile să exploreze

Calcularea cuantică. Acestea ar putea găsi cazuri de utilizare pentru a rula date mari și a calcula algoritmi de risc intensiv și sisteme de recomandare de produse.

3. BANCARE HIPER AUTOMATIZATĂ

De la adoptarea instrumentelor de bază de management al fluxului de lucru și RPA, băncile vor adopta din ce în ce mai mult

Tehnici AI pentru a realiza hiper-automatizare pe parcursul ciclului de viață al procesului de afaceri. Tehnologii precum managementul și procesarea cognitivă a documentelor, digitizarea formularelor, semnăturile digitale și fluxurile de lucru automatizate vor elimina intervențiile manuale necesare

atât în procesele front-office, cât și în back office, cum ar fi integrarea clienților, verificările KYC, procesarea formularelor de împrumuturi și asigurări, procesarea și decontarea tranzacțiilor. Hiper-automatizarea în managementul proceselor de afaceri poate reduce termenele de procesare de la zile la ore și minute.

Pe lângă procesele de afaceri, organizațiile vor impune automatizarea cognitivă pe întreg ciclul de viață al ingineriei IT și al operațiunilor cu tehnici precum DevOps, AIOps și Site Reliability Engineering.

4. BANCARE SIGURĂ

Băncile vor căuta din ce în ce mai mult să se întărească atât împotriva amenințărilor cibernetice, cât și a fraudelor pentru a oferi experiență bancară sigură. Amenințările cibernetice sunt în creștere, iar organizațiile bancare se vor concentra pe tehnici de îmbunătățire a confidențialității.

Centre de comandă de securitate cibernetică va deveni norma pentru funcționarea unei bănci.

Arhitecturi de securitate Zero-Trust va fi cheia pentru a oferi tranzacții bancare securizate de la capăt la capăt.

Testarea haosului și testarea vulnerabilităților ar deveni parte integrantă a ciclului de viață de inginerie al platformelor critice.

Utilizarea de AI pentru detectarea fraudelor, anti-spălarea banilor și explorarea

algoritmi AI generativi pentru modele de risc superioare va avea o mai mare adoptare.

5. EXPERIENȚĂ REIMAGINATĂ PRIN CĂLĂTORII OBSERVABILE ale CLIENȚILOR

observability este un principiu cheie pentru ca o bancă să înțeleagă experiența în timp real a clienților și să ofere servicii personalizate. Băncile vor adopta observabilitatea atât la nivelul procesului de afaceri (urmărirea călătoriei clientului), cât și la nivel tehnologic (aplicații IT,

infrastructură și rețele).

Observabilitatea sistemelor IT este primordială pentru sistemele de înaltă disponibilitate și de înaltă performanță. Observabilitatea călătoriei tranzacțiilor de afaceri va ajuta băncile să înțeleagă contextul clientului în călătoria sa și să le ofere asistență contextualizată și

consilierea de pe orice canal – web sau mobil sau social a îmbogățit experiența multicanal a clienților. Imaginați-vă un client blocat la un comerciant cu o tranzacție refuzată care primește un apel proactiv sau un utilizator care se străduiește să finalizeze o tranzacție pe web.

asistență contextuală din partea roboților inteligenți pentru a-i ghida.

6. PERSPECTIVE ȘI INTELIGENTE PENTRU BUNĂSTARE FINANCIARĂ – TRANSFORMAREA VIEȚILOR CLIENȚILOR

Băncile și-au dat seama că trebuie să-și ajute clienții să-și planifice viața pentru a asigura siguranța financiară și bunăstarea pe toată durata de viață. Băncile urmăresc evenimentele din viața clienților lor de-a lungul etapelor de viață și le oferă sfaturi contextuale cu privire la produse și servicii.

AI va fi adoptată pentru a studia demografia și modelele de comportament ale clienților pentru a recomanda combinația potrivită de produse financiare în fiecare etapă a vieții și a carierei. Robo-Advisors au democratizat disponibilitatea serviciilor de consiliere pentru avere nu doar la nivel ridicat

clienți cu valoare netă, dar pe segmentul de clienți.

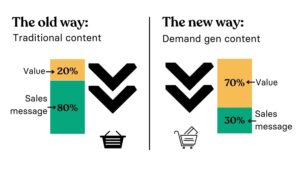

7. OPEN BANKING ȘI FINANȚE INCORPATE

In timp ce Open Banking A început ca o reglementare în unele țări pentru a încuraja fintech-urile și concurența, băncile văd acum Open Banking-ul nu ca o chestiune de conformitate sau o amenințare, ci ca o oportunitate de afaceri. Băncile sunt încet și vor căuta să ofere un

Piața API care poate fi monetizat, la consumul de la fintech-urile de pe piață.

Finanțare încorporată va fi un concept în creștere rapidă, deoarece oferă integrarea produselor financiare în interfețele digitale pe care clienții le folosesc zilnic, cum ar fi aplicațiile de loialitate, portofelele digitale și aplicațiile pentru coșul de cumpărături. Aceste parteneriate vor conduce

următorul val de creștere pentru bănci. Open Banking și Embedded Finance accelerează și mai mult revoluția plăților digitale.

Băncile digitale vor adopta din ce în ce mai mult servicii bancare componabile şi / sau

Platforme BaaS să-și înființeze rapid entitățile. Vom vedea mai multe dintre aceste concepte câștigând adoptarea generală în viitor.

8. GREEN BANKING

Durabilitate este un mandat global și băncile îl vor adopta în concentrarea lor de zi cu zi. Dincolo de conformitate, băncile o vor privi ca pe o oportunitate de a lansa produse de creditare ecologică care își pot extinde afacerea.

Produse de creditare ecologică sprijină inițiativele organizației care se concentrează pe inițiative durabile, ecologice, cum ar fi cele de reducere a gazelor cu efect de seră, crearea de energie regenerabilă și altele.

Comercializarea carbonului, o piață de cumpărare și vânzare de credite care permit companiilor sau altor părți să emită o anumită cantitate de dioxid de carbon, va câștiga avânt.

Organizațiile bancare își vor înființa și consolida IT G (de mediu, societăți și guvernare)

platforme de date care colectează date privind urmărirea, măsurarea, evaluarea și raportarea inițiativelor lor de sustenabilitate. Băncile nu vor urmări doar inițiativele lor ecologice, ci și pe cele cărora li s-au oferit împrumuturi ecologice.

9. FINANȚĂ DESCENTRALIZATĂ

Tehnologie de Ledger descentralizată (DLT) a câștigat adoptarea dincolo de Bitcoin și criptomoneda. Această tehnologie va continua să perturbe și să obțină o adoptare tot mai mare în industria serviciilor financiare prin dezintermedierea plăților, a lichidării

și procesele de decontare. Blockchain va fi folosit pentru a tokeniza titluri de valoare, împrumuturi, active digitale pe metavers, informații despre clienți și pentru a facilita efectuarea de finanțări comerciale și verificări KYC. Acesta va asigura o mai mare transparență și va preveni fraudele.

10. CĂI EMERGENȚE PENTRU BANCARE – NOI INTERFEȚE ȘI SEGMENTE DE CLIENȚI

Noile teritorii pentru organizațiile bancare ar include noi interfețe pentru servicii bancare și noi segmente de clienți de vizat.

Se spune că banca urmărește unde este clientul. Având în vedere acest lucru, metaversul ar putea fi noua sa destinație. Video Banking-ul va câștiga teren. Băncile au început să ofere aplicații de bază VR pentru funcțiile bancare de bază.

Metaverse banking, pe lângă faptul că oferă o experiență captivantă, ar putea deschide noi produse pentru finanțarea și asigurarea activelor digitale în lumea virtuală. Ar putea exista potențialul de a colabora în diferite lumi VR în domeniul bancar și financiar, auto,

divertisment, utilități și altele, deschizând mai multe opțiuni.

Segmentele noi de clienți ar putea lua avânt sunt sectorul bancar pentru cei defavorizați (incluziune financiară), Gen Z (sau Youth banking) și întreprinderile mici și mijlocii (SMB banking). Băncile vor explora lansarea de noi produse care le facilitează

segmente pentru a obține acces ușor la împrumuturi și finanțare, asigurări și alte produse bancare de bază. Produse din jur

portofele digitale și opțiuni precum Extensie BNPL (Cumpărați acum, plătiți mai târziu) sunt și vor primi adoptare în continuare.

Se așteaptă că aceste tendințe vor domina prioritățile organizațiilor bancare și ale serviciilor financiare, piața în care își desfășoară activitatea și poziția de care se bucură vor determina prioritățile lor individuale. Viitorul este cu siguranță interesant și captivant

spune cel putin.

- furnică financiară

- blockchain

- conferința blockchain fintech

- chime fintech

- coinbase

- coingenius

- criptoconferință fintech

- FinTech

- aplicația fintech

- inovație fintech

- Fintextra

- Opensea

- PayPal

- Paytech

- payway

- Plato

- platoul ai

- Informații despre date Platon

- PlatoData

- platogaming

- razorpay

- Revolut

- Ripple

- fintech pătrat

- dungă

- tencent fintech

- Xero

- zephyrnet