Notă: menționez mai jos numele diferitelor proiecte doar pentru a compara și a contrasta mecanismele lor de vânzare a simbolurilor; acest lucru NU ar trebui luat ca o susținere sau o critică a unui proiect specific în ansamblu. Este în totalitate posibil ca orice proiect să fie un gunoi total în ansamblu și totuși să aibă un model minunat de vânzare de simboluri.

În ultimele luni, s-a înregistrat o cantitate tot mai mare de inovații în modelele de vânzare de jetoane. În urmă cu doi ani, spațiul era simplu: au existat vânzări plafonate, care vindeau un număr fix de jetoane la un preț fix și, prin urmare, o evaluare fixă și de multe ori se vindeau rapid, și existau vânzări nelimitate, care vindeau atâtea jetoane câte oameni erau. dispus să cumpere. Acum, am observat o creștere a interesului, atât în ceea ce privește investigația teoretică, cât și, în multe cazuri, implementarea în lumea reală, a vânzărilor hibride cu plafonare, a licitațiilor inverse olandeze, a licitațiilor Vickrey, a rambursărilor proporționale și a multor alte mecanisme.

Multe dintre aceste mecanisme au apărut ca răspunsuri la eșecurile percepute în proiectele anterioare. Aproape fiecare vânzare semnificativă, inclusiv jetoanele de atenție de bază ale Brave, Gnosis, vânzările viitoare precum Bancor și cele mai vechi, cum ar fi Maidsafe și chiar vânzarea Ethereum în sine, au fost întâmpinate cu o cantitate substanțială de critici, toate acestea indicând un fapt simplu. : până acum, încă nu am descoperit un mecanism care să aibă toate, sau chiar majoritatea, proprietăților pe care ni le-am dori.

Să trecem în revistă câteva exemple.

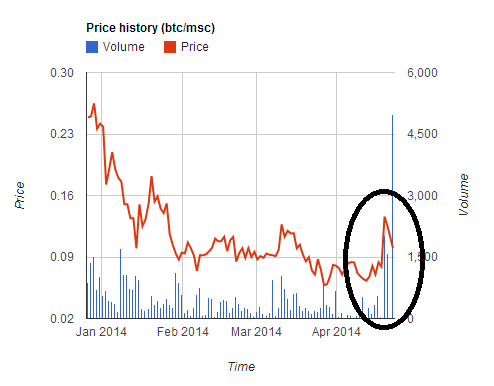

Maidsafe

platformă de internet descentralizată a strâns 7 de milioane de dolari în cinci ore. Cu toate acestea, au făcut greșeala de a accepta plata în două valute (BTC și MSC) și de a acorda o rată favorabilă cumpărătorilor MSC. Acest dus la o apreciere temporară de ~2x a prețului MSC, deoarece utilizatorii s-au grăbit să cumpere MSC pentru a participa la vânzare la un tarif mai favorabil, dar apoi prețul a înregistrat o scădere la fel de abruptă după încheierea vânzării. Mulți utilizatori și-au convertit BTC în MSC pentru a participa la vânzare, dar apoi vânzarea s-a încheiat prea repede pentru ei, ceea ce a făcut ca aceștia să rămână blocați cu o pierdere de ~30%.

Această vânzare și alte câteva după ea (tuse tuse Noi avem incredere, TokenCard), a arătat o lecție care, sperăm, ar trebui să fie de acum necontroversată: desfășurarea unei vânzări care acceptă mai multe valute la un curs de schimb fix este periculoasă și rea. Nu o face.

Ethereum

Vânzarea Ethereum a fost nelimitată și a durat 42 de zile. Prețul de vânzare a fost de 2000 ETH pentru 1 BTC în primele 14 zile, apoi a început să crească liniar, terminând la 1337 ETH pentru 1 BTC.

În vânzarea Ethereum, cumpărătorii cărora le păsa cu adevărat de predictibilitatea evaluării au cumpărat, în general, în a 14-a zi, motivând că aceasta a fost ultima zi a perioadei complete de reducere și astfel în această zi au avut predictibilitate maximă împreună cu discountul complet, dar modelul mai sus este cu greu un comportament optim din punct de vedere economic; echilibrul ar fi ceva asemănător cu toți cei care cumpără în ultima oră a celei de-a 14-a zile, făcând un compromis privat între certitudinea evaluării și primirea loviturii de 1.5% (sau, dacă certitudinea ar fi cu adevărat importantă, achizițiile s-ar putea răspândi în a 15-a, a 16-a și zilele ulterioare). Prin urmare, modelul are cu siguranță unele proprietăți economice destul de ciudate pe care ne-am dori cu adevărat să le evităm dacă există o modalitate convenabilă de a face acest lucru.

BAT

Pe tot parcursul anului 2016 și începutul lui 2017, designul de vânzare cu plafon a fost cel mai popular. Vânzările plafonate au proprietatea că este foarte probabil ca dobânda să fie suprasubscrisă și, prin urmare, există un stimulent mare pentru a intra pe primul loc. Inițial, vânzările au durat câteva ore până la finalizare. Cu toate acestea, în curând viteza a început să se accelereze. First Blood a făcut multe știri prin încheierea vânzării lor de 5.5 milioane de dolari doua minute - în timp ce atacuri active de refuz de serviciu pe blockchain-ul Ethereum aveau loc. Cu toate acestea, apoteoza acestei curse către echilibrul Nash nu a venit până la vânzarea BAT luna trecută, când un Vânzarea de 35 de milioane de dolari a fost finalizată în 30 de secunde datorită interesului mare pentru proiect.

- Taxele totale de tranzacție plătite au fost 70.15 ETH (>15,000 USD), cea mai mare taxă unică fiind de ~ 6,600 USD

- 185 de achiziții au avut succes, iar peste 10,000 au eșuat

- Capacitatea blockchain-ului Ethereum a fost plină timp de 3 ore după începerea vânzării

Astfel, începem să vedem că vânzările plafonate se apropie de echilibrul lor natural: oameni care încearcă să depășească taxele de tranzacționare ale altora, până la punctul în care potențial milioane de dolari surplus ar fi arse în mâinile minerilor. Și asta înainte de a începe următoarea etapă: bazine mari de minerit se lovesc de începutul liniei și doar cumpără toate jetoanele înainte ca oricine altcineva să poată.

Gnosticism

Vânzarea Gnosis a încercat să atenueze aceste probleme cu un mecanism nou: licitația inversă olandeză. Termenii, în formă simplificată, sunt după cum urmează. A existat o vânzare plafonată, cu un plafon de 12.5 milioane USD. Cu toate acestea, partea de jetoane care ar fi de fapt oferită cumpărătorilor depindea de cât timp a durat vânzarea. Dacă s-a terminat în prima zi, atunci doar ~5% din jetoane ar fi distribuite între cumpărători, iar restul deținut de echipa Gnosis; dacă s-ar termina în a doua zi, ar fi ~10% și așa mai departe.

Scopul acestui lucru este de a crea o schemă în care, dacă cumpărați la momentul �, atunci aveți garantat că veți cumpăra la o evaluare care este de cel mult 1�.

Există două rezultate posibile:

- Vânzarea se închide înainte ca evaluarea să scadă sub V. Apoi, ești fericit pentru că ai rămas în afara ceea ce ai crezut că este o afacere proastă.

- Vânzarea se închide după ce evaluarea scade sub V. Apoi, ți-ai trimis tranzacția și ești fericit pentru că ai intrat în ceea ce ai crezut că este o afacere bună.

Cu toate acestea, mulți oameni au prezis că din cauza „fear of missing out” (FOMO), mulți oameni ar cumpăra doar „irațional” în prima zi, fără măcar să se uite la evaluare. Și exact asta s-a întâmplat: vânzarea s-a încheiat în câteva ore, cu rezultatul că vânzarea a atins plafonul de 12.5 milioane de dolari când vindea doar aproximativ 5% din toate jetoanele care ar exista – o evaluare implicită a peste $ 300 milioane.

Toate acestea ar fi, desigur, o dovadă excelentă de confirmare a narațiunii că piețele sunt total iraționale, oamenii nu gândesc clar înainte de a arunca cantități mari de bani (și adesea, ca subtext, că întreg spațiul trebuie să fie cumva suprimat pentru a preveni exuberanța suplimentară) dacă nu ar fi fost un fapt incomod: comercianții care au cumpărat în vânzare au avut dreptate.

Ce s-a întâmplat? Cu câteva săptămâni înainte de începerea vânzării, confruntându-se cu criticile publice că, dacă ajung să dețină majoritatea monedelor, ar acționa ca o bancă centrală cu capacitatea de a manipula puternic prețurile GNO, echipa Gnosis a fost de acord să dețină 90% din monede. care nu au fost vândute timp de un an. Din punctul de vedere al unui comerciant, monedele care sunt blocate pentru o lungă perioadă de timp sunt monede care nu pot afecta piața, așa că, într-o analiză pe termen scurt, ar putea la fel de bine să nu existe. Acesta este ceea ce la susținut inițial pe Steem la o evaluare atât de mare anul trecut în iulie, precum și Zcash în primele momente când prețul fiecărei monede a fost peste 1,000 dolar.

Acum, un an nu este acea mult timp, iar blocarea monedelor timp de un an nu este nicăieri aproape de același lucru cu blocarea lor pentru totdeauna. Cu toate acestea, raționamentul merge mai departe. Chiar și după expirarea perioadei de deținere de un an, puteți argumenta că este în interesul echipei Gnosis să elibereze monedele blocate doar dacă ei consideră că acest lucru va face ca prețul să crească și, prin urmare, dacă aveți încredere în judecata echipei Gnosis, aceasta înseamnă că vor face ceva care este cel puțin la fel de bun pentru prețul GNO ca pur și simplu blocarea monedelor pentru totdeauna. Prin urmare, în realitate, vânzarea GNO a fost într-adevăr mult mai mult ca o vânzare plafonată, cu un plafon de 12.5 milioane USD și o evaluare de 37.5 milioane USD. Iar comercianții care au participat la vânzare au reacționat exact așa cum ar fi trebuit, lăsând zeci de comentatori de pe internet întrebându-se ce tocmai s-a întâmplat.

Există, cu siguranță, o burbuzie ciudată despre cripto-active, cu diverse active fără nume atingerea unor limite de piață de 1-100 milioane USD (inclusiv BitBean la momentul scrierii acestui articol, la 12 milioane USD, PotCoin la 22 de milioane de dolari, PepeCash la 13 milioane USD și smileycoin la 14.7 milioane USD) doar pentru că. Cu toate acestea, există un argument puternic de făcut ca participanții în stadiul de vânzare în multe cazuri nu fac nimic rău, cel puțin pentru ei înșiși; mai degrabă, comercianții care cumpără din vânzări prevăd pur și simplu (în mod corect) existența unei bule în curs de desfășurare care se dezvoltă de la începutul anului 2015 (și, probabil, de la începutul lui 2010).

Mai important, totuși, lăsând la o parte comportamentul bulelor, există o altă critică legitimă la adresa vânzării Gnosis: în ciuda promisiunii lor de 1 an de interzicere a vânzării, în cele din urmă vor avea acces la toate monedele lor și ei voi într-o măsură limitată, să poată acționa ca o bancă centrală cu capacitatea de a manipula puternic prețurile GNO, iar comercianții vor trebui să facă față tuturor incertitudinii de politică monetară pe care aceasta o implică.

Specificarea problemei

Deci ce ar fi a bine arata mecanismul de vânzare a simbolurilor? O modalitate prin care putem începe este să analizăm criticile aduse modelelor de vânzare existente pe care le-am văzut și să venim cu o listă de proprietăți dorite.

Hai să facem asta. Unele proprietăți naturale includ:

- Certitudinea evaluării – dacă participați la o vânzare, ar trebui să aveți certitudine cu privire la cel puțin un plafon al evaluării (sau, cu alte cuvinte, un nivel minim al procentului din toate jetoanele pe care le primiți).

- Certitudinea participării – dacă încercați să participați la o vânzare, ar trebui să puteți conta în general pe reușită.

- Plafonarea sumei strânse – pentru a evita să fie percepută ca lacom (sau eventual pentru a atenua riscul de atenție reglementată), vânzarea ar trebui să aibă o limită a sumei de bani pe care o colectează.

- Fără bancă centrală – emitentul de vânzare de jetoane nu ar trebui să poată ajunge cu un procent neașteptat de foarte mare de jetoane care le-ar oferi control asupra pieței.

- Eficiență – vânzarea nu ar trebui să conducă la ineficiențe economice substanțiale sau la pierderi mari.

Suna rezonabil?

Ei bine, iată partea nu atât de distractivă.

- (1) și (2) nu pot fi îndeplinite în totalitate simultan.

- Cel puțin fără a recurge la trucuri foarte inteligente, (3), (4) și (5) nu pot fi satisfăcute simultan.

Acestea pot fi citate drept „prima dilemă de vânzare de simboluri” și „a doua trilemă de vânzare de simboluri”.

Dovada primei dileme este ușoară: să presupunem că aveți o vânzare în care oferiți utilizatorilor siguranța unei evaluări de 100 de milioane de dolari. Acum, să presupunem că utilizatorii încearcă să arunce 101 milioane USD în vânzare. Cel puțin unii vor eșua. Dovada celei de-a doua trileme este un simplu argument al cererii și ofertei. Dacă satisfaceți (4), atunci vindeți toate, sau un procent mare fix, din jetoane și, prin urmare, evaluarea la care vindeți este proporțională cu prețul la care vindeți. Dacă satisfaceți (3), atunci puneți un plafon la preț. Totuși, aceasta implică posibilitatea ca prețul de echilibru la cantitatea pe care o vindeți să depășească limita de preț pe care ați stabilit-o și, astfel, obțineți o lipsă, ceea ce duce inevitabil la (i) echivalentul digital de a sta la coadă timp de 4 ore la un restaurant foarte popular, sau (ii) echivalentul digital al scalping-ului – ambele pierderi mari, contrazicând (5).

Prima dilemă nu poate fi depășită; o anumită incertitudine de evaluare sau incertitudine de participare este inevitabil, deși atunci când alegerea există, pare mai bine să încercați să alegeți incertitudinea de participare, mai degrabă decât incertitudinea de evaluare. Cel mai aproape de care putem ajunge este să facem compromisuri participare deplină la garanta participare parțială. Acest lucru se poate face cu o rambursare proporțională (de exemplu, dacă 101 milioane USD cumpără la o evaluare de 100 milioane USD, atunci toată lumea primește o rambursare de 1%). De asemenea, ne putem gândi la acest mecanism ca fiind o vânzare nelimitată în care o parte din plată vine sub formă de închizându-se capital, mai degrabă decât să-l cheltuiască; din acest punct de vedere, totuși, devine clar că cerința de blocare a capitalului este o pierdere de eficiență și, prin urmare, un astfel de mecanism nu reușește să satisfacă (5). Dacă deținerile de eter nu sunt bine distribuite, atunci se poate spune că dăunează echității prin favorizarea părților interesate bogate.

A doua dilemă este greu de depășit și multe încercări de a o depăși pot eșua sau se pot întoarce cu ușurință. De exemplu, vânzarea Bancor are în vedere limitarea prețului gazului de tranzacție pentru achiziții la 50 shannon (~12x prețul normal al gazului). Totuși, asta înseamnă acum că strategia optimă pentru un cumpărător este să înființeze un număr mare de conturi, iar din fiecare dintre aceste conturi să trimită o tranzacție care declanșează un contract, care apoi încearcă să cumpere (indirecția este acolo pentru a face acest lucru). imposibil pentru cumpărător să cumpere accidental mai mult decât dorea și să reducă cerințele de capital). Cu cât un cumpărător creează mai multe conturi, cu atât este mai probabil să intre. Prin urmare, în echilibru, acest lucru ar putea duce la chiar mai mult înfundarea blockchain-ului Ethereum decât o vânzare în stil BAT, în care cel puțin taxele de 6600 USD au fost cheltuite pentru o singură tranzacție și nu pentru un întreg atac de refuz de serviciu asupra rețelei. În plus, orice tip de concurs de spam cu tranzacții în lanț dăunează grav echității, deoarece costul participării la concurs este constant, în timp ce recompensa este proporțională cu câți bani ai și astfel rezultatul favorizează în mod disproporționat părțile interesate bogate.

Mergând mai departe

Mai sunt trei lucruri inteligente pe care le poți face. În primul rând, puteți face o licitație olandeză inversă la fel ca Gnosis, dar cu o singură schimbare: în loc să dețineți jetoanele nevândute, puneți-le către un fel de bine public. Exemplele simple includ: (i) airdrop (adică redistribuirea către toți deținătorii de ETH), (ii) donarea către Fundația Ethereum, (iii) donarea către Paritate, brainbot, Smartpool sau alte companii și persoane care construiesc în mod independent infrastructura pentru spațiul Ethereum, sau (iv) o combinație a tuturor celor trei, posibil cu rapoartele fiind votate cumva de cumpărătorii de simboluri.

În al doilea rând, puteți păstra jetoanele nevândute, dar rezolvați problema „bancă centrală” angajându-vă la un plan complet automatizat pentru modul în care vor fi cheltuite. Raționamentul aici este similar cu cel pentru care mulți economiști sunt interesați politica monetară bazată pe reguli: chiar dacă o entitate centralizată deține un control mare asupra unei resurse puternice, o mare parte din incertitudinea politică care rezultă poate fi atenuată dacă entitatea se angajează în mod credibil să respecte un set de reguli programatice pentru modul în care o aplică. De exemplu, jetoanele nevândute pot fi introduse într-un producător de piață care are sarcina de a păstra stabilitatea prețurilor jetoanelor.

În al treilea rând, puteți face o vânzare plafonată, în care limitați suma care poate fi cumpărată de fiecare persoană. Pentru a face acest lucru în mod eficient, este nevoie de un proces KYC, dar lucrul bun este că o entitate KYC poate face acest lucru o dată, punând pe lista albă adresele utilizatorilor după ce aceștia verifică că adresa reprezintă o persoană unică, iar aceasta poate fi apoi reutilizată pentru fiecare vânzare de simboluri, alături de alte aplicații. care pot beneficia de rezistența sybil per persoană ca Al lui Akasha votul pătratic. Există încă o pierdere mare (adică ineficiență) aici, deoarece acest lucru va duce la participarea persoanelor fără interes personal în jetoanele la vânzări, deoarece știu că le vor putea arunca rapid pe piață pentru un profit. Cu toate acestea, acest lucru nu este chiar atât de rău: creează un fel de cripto venit de bază universal, iar dacă ipotezele economiei comportamentale precum efect de înzestrare sunt chiar puțin adevărate, va reuși, de asemenea, scopul de a asigura o proprietate pe scară largă.

Sunt vânzările într-o singură rundă chiar bune?

Să revenim la subiectul „lăcomiei”. Aș susține că nu mulți oameni se opun, în principiu, ideii de echipe de dezvoltare care sunt capabile să cheltuiască 500 de milioane de dolari pentru a crea un proiect cu adevărat grozav, care să obțină 500 de milioane de dolari. Mai degrabă, ceea ce oamenii se opun este (i) ideea ca echipe de dezvoltare complet noi și netestate să obțină 50 de milioane de dolari dintr-o dată și (ii) și mai important, nepotrivire de timp între recompensele dezvoltatorilor și interesele cumpărătorilor de simboluri. Într-o vânzare cu o singură rundă, dezvoltatorii au o singură șansă de a obține bani pentru a construi proiectul și aceasta este aproape de începutul procesului de dezvoltare. Nu există un mecanism de feedback prin care echipele primesc mai întâi o sumă mică de bani pentru a se dovedi, apoi li se oferă acces la tot mai mult capital în timp, pe măsură ce se dovedesc a fi de încredere și de succes. În timpul vânzării, există relativ puține informații de filtrat între echipele de dezvoltare bune și cele proaste, iar odată ce vânzarea este finalizată, stimulentul pentru dezvoltatori de a continua să lucreze este relativ scăzut în comparație cu companiile tradiționale. „Lăcomia” nu înseamnă a obține mulți bani, ci este a obține o mulțime de bani fără a munci din greu pentru a arăta că ești capabil să-i cheltuiești cu înțelepciune.

Dacă vrem să lovim în centrul acestei probleme, cum am rezolva-o? Aș spune că răspunsul este simplu: începeți să treceți la alte mecanisme decât vânzările cu o singură rundă.

Pot oferi câteva exemple ca inspirație:

- Angelshares – acest proiect a desfășurat o vânzare în 2014 în care a vândut un procent fix din toate AGS în fiecare zi pentru o perioadă de câteva luni. În fiecare zi, oamenii ar putea contribui cu o sumă nelimitată la crowdsale, iar alocarea AGS pentru ziua respectivă ar fi împărțită între toți contribuitorii. Practic, este ca și cum ai avea o sută de „micro-runde” de vânzări nelimitate pe parcursul mai multor an; Aș pretinde că durata vânzărilor ar putea fi prelungită și mai mult.

- mysterium, care a avut loc puțin observat micro-vânzare cu șase luni înainte de cel mare.

- Bancor, Care recent de acord pentru a pune toate fondurile strânse peste un plafon într-un market maker care va menține stabilitatea prețurilor împreună cu menținerea unui nivel minim de preț de 0.01 ETH. Aceste fonduri nu pot fi scoase de la market maker timp de doi ani.

Pare greu de văzut relația dintre strategia Bancor și soluționarea stimulentelor de nepotrivire a timpului, dar există un element de soluție. Pentru a vedea de ce, luați în considerare două scenarii. Ca prim caz, să presupunem că vânzarea strânge 30 de milioane de dolari, plafonul este de 10 milioane de dolari, dar apoi, după un an, toată lumea este de acord că proiectul este un eșec. În acest caz, prețul ar încerca să scadă sub 0.01 ETH, iar creatorul de piață și-ar pierde toți banii încercând să mențină pragul prețului, astfel încât echipa ar avea doar 10 milioane de dolari cu care să lucreze. Ca al doilea caz, să presupunem că vânzarea strânge 30 de milioane de dolari, plafonul este de 10 milioane de dolari și, după doi ani, toată lumea este mulțumită de proiect. În acest caz, market maker-ul nu va fi declanșat, iar echipa ar avea acces la întregul 30 de milioane de dolari.

O propunere înrudită este cea a lui Vlad Zamfir „mecanism sigur de vânzare a simbolurilor„. Conceptul este unul foarte larg, care ar putea fi parametrizat în multe feluri, dar o modalitate de a-l parametriza este să vindeți monede la un plafon de preț și apoi să aveți un nivel minim de preț ușor sub acel plafon și apoi să permiteți celor două să diverge în timp, eliberând capital pentru dezvoltare în timp dacă prețul se menține singur.

Se poate spune că niciuna dintre cele trei de mai sus nu este suficientă; dorim vânzări repartizate pe o perioadă și mai lungă de timp, oferindu-ne mult mai mult timp pentru a vedea care echipe de dezvoltare sunt cele mai valoroase înainte de a le oferi cea mai mare parte a capitalului lor. Dar, cu toate acestea, aceasta pare a fi cea mai productivă direcție în care să explorați.

Ieșirea din dileme

Din cele de mai sus, sperăm că ar trebui să fie clar că, deși nu există nicio modalitate de a contracara dilema și trilema direct, există modalități de a elimina marginile gândind în afara cutiei și compromițând cu variabile care nu sunt evidente dintr-o perspectivă simplistă. a problemei. Putem face un ușor compromis asupra garanției participării, atenuând impactul folosind timpul ca a treia dimensiune: dacă nu intri în runda �, poți doar să aștepți până la runda �+1 care va fi într-o săptămână și unde prețul probabil că nu va fi atât de diferit.

Putem avea o vânzare care este nelimitată în ansamblu, dar care constă într-un număr variabil de perioade, în care vânzarea în fiecare perioadă este plafonată; în acest fel echipele nu ar cere sume foarte mari de bani fără a-și dovedi mai întâi capacitatea de a gestiona runde mai mici. Putem vinde porțiuni mici din aprovizionarea de tokenuri la un moment dat, eliminând incertitudinea politică pe care aceasta o implică prin introducerea aprovizionării rămase într-un contract care continuă să o vândă automat conform unei formule prespecificate.

Iată câteva mecanisme posibile care urmează o parte din spiritul ideilor de mai sus:

- Găzduiește o licitație olandeză inversă în stil Gnosis, cu un plafon redus (să zicem, 1 milion USD). Dacă licitația vinde mai puțin de 100% din oferta de token, puneți automat fondurile rămase într-o altă licitație două luni mai târziu, cu un plafon cu 30% mai mare. Repetați până când se vinde întreaga cantitate de jetoane.

- Vindeți un număr nelimitat de jetoane la un preț de $� și puneți 90% din încasări într-un contract inteligent care garantează un preț minim de 0.9$. Plafonul de preț să crească hiperbolic spre infinit, iar pragul prețului să scadă liniar spre zero, pe o perioadă de cinci ani.

- Faceți exact același lucru pe care l-a făcut AngelShares, deși întindeți-l pe 5 ani în loc de câteva luni.

- Organizați o licitație olandeză inversă în stil Gnoză. Dacă licitația vinde mai puțin de 100% din oferta de jetoane, puneți fondurile rămase într-un market maker automat care încearcă să asigure stabilitatea prețului jetonului (rețineți că dacă prețul continuă să crească oricum, atunci market maker-ul va vinde jetoane, iar unele dintre aceste câștiguri ar putea fi date echipei de dezvoltare).

- Puneți imediat toate jetoanele într-un market maker cu parametri+variabile � (prețul minim), � (fracția din toate jetoanele deja vândute), � (timpul de la începutul vânzării), � (durata prevăzută de vânzare, să zicem 5 ani), care vinde jetoane la un preț de �(��−�) (acesta este ciudat și poate fi nevoie să fie studiat mai mult din punct de vedere economic).

Rețineți că există și alte mecanisme care ar trebui încercate pentru a rezolva alte probleme cu vânzările de jetoane; de exemplu, veniturile care vin într-un multisig de curatori, care distribuie fonduri doar dacă sunt îndeplinite etapele de referință, este o idee foarte interesantă care ar trebui făcută mai mult. Cu toate acestea, spațiul de proiectare este foarte multidimensional și există mult mai multe lucruri care ar putea fi încercate.

Sursa: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- BlockOffsets. Modernizarea proprietății de compensare a mediului. Accesați Aici.

- Sursa: Inteligența datelor Platon.