A complexa história do futuro das finanças

Autor: Benny Attar

Desde os primórdios da história financeira, os mercados tiveram de ser criados. Remontando ao comércio de especiarias do século XVII, onde os intermediários compravam e vendiam ações para oferecer aos investidores maior liquidez, a criação de mercado evoluiu tremendamente. Através de ações, taxas de câmbio e até ativos físicos, formadores de mercado hoje fornecem liquidez e estão prontos para comprar qualquer ativo a preços cotados publicamente. No entanto, com o passar do tempo, os mercados financeiros evoluem ao lado dele. Nos últimos anos, vimos um aumento incrível nas finanças descentralizadas (DeFi), juntamente com o aumento na criação de mercado automatizada. Neste artigo, analisamos a breve, mas complexa, história da criação automatizada de mercado e seus efeitos nos mercados de criptomoedas.

Primeiro, daremos um breve histórico sobre a história da criação automatizada de mercado e como ela evoluiu para a esfera criptográfica. Em seguida, discutimos as três gerações de AMMs e suas subdivisões no mercado de criptomoedas. Como você verá neste artigo, com o passar do tempo, a matemática, as plataformas e os contratos inteligentes aumentam posteriormente em complexidade. Minha esperança neste artigo é que usuários iniciantes e avançados da tecnologia blockchain entendam a evolução dos criadores de mercado automatizados e obtenham um melhor grau do caminho que está seguindo.

Para começar, várias definições precisam ser entendidas para obter uma compreensão completa deste artigo:

Blockchain – Um banco de dados distribuído descentralizado com uma validação contínua e imutável de transações por nós. A tecnologia subjacente para ativos criptográficos, aplicativos descentralizados e contratos inteligentes.

Finanças descentralizadas (DeFi) – Produtos financeiros operando em contratos inteligentes e tecnologia blockchain. A revolução digital para democratizar as finanças.

Formadores de mercado automatizados (AMM) – Um pool de negociação de ativos descentralizado que permite aos usuários comprar e vender criptomoedas negociando perfeitamente contra sua liquidez.

Trocas descentralizadas (DEX) – Plataforma peer-to-peer que permite aos usuários transferir ativos criptográficos sem intermediário, geralmente usando um AMM como seu pool de negociação.

Pool de liquidez – “pools” digitais de ativos criptográficos armazenados em um contrato inteligente. Os AMMs são executados em cima de pools de liquidez.

De Mercado (LPs) – O equivalente a um formador de mercado em um AMM, alguém que deposita seus criptoativos em um pool de liquidez para aumentar a liquidez. Em troca, eles recebem recompensas de taxas geradas pelas negociações nessa plataforma ou pool.

Ao contrário da opinião popular, os criadores de mercado automatizados não foram inventados exclusivamente para os mercados de criptomoedas. De fato, os AMMs têm sido estudados de forma bastante significativa entre os círculos acadêmicos por décadas. As primeiras menções de AMMs foram discutidas nos estudos de Robin Hanson para Regras de pontuação do mercado logarítmico já em 2002. Estudos posteriores de AMMs em configurações não criptográficas giraram em torno agregação de informação (2004) mercados de previsão (2006) Bayesiano modelos (2012), e mercados de apostas (2012).

No entanto, a primeira vez que os AMMs foram referenciados para um aplicativo de criptomoeda foi em um histórico Reddit de 2016 postar pelo criador do Ethereum, Vitalik Buterin, que discutiu a ideia de administrar exchanges descentralizadas da mesma forma que os mercados de previsão são executados.

As ideias de Vitalik ganharam força e uma comunidade as seguiu rapidamente. Dois anos depois, ele lançou um acompanhamento artigo com mais algumas especificações sobre como ele vê as exchanges descentralizadas realmente funcionando. Vários meses depois, Hayden Adams anunciou o lançamento do Uniswap protocolo, iniciando assim a primeira geração de AMMs de criptomoeda.

A primeira geração de AMMs criptográficos: os fundamentos

A Uniswap revolucionou os criadores de mercado automatizados, introduzindo-os de maneira funcional na esfera criptográfica. Eles apresentaram o Constant Product Market Maker (CPMM), uma fórmula que garante liquidez constante em bolsas descentralizadas.

Formadores de mercado de produtos constantes e a ascensão do Uniswap

A Uniswap introduziu a fórmula de formador de mercado de produto constante para garantir que haja liquidez constante na troca de tokens no Ethereum. A fórmula é a seguinte:

Onde Rx e Ry são as reservas de cada token, f é a taxa de transação e k é uma constante. Ou mais simplesmente escrito,

onde x é o token 1, y é o token 2 e k é uma constante.

Em essência, a Uniswap combina os dois ativos negociados em um pool de liquidez. O objetivo da Uniswap é garantir que, independentemente do tamanho da negociação, o tamanho do pool de liquidez permaneça constante. Digamos que o ativo x seja ETH e o ativo y seja DAI. Para manter k constante, x (ETH) e y (DAI) só podem se mover inversamente. Ao fazer uma compra de ETH, você aumenta y (à medida que adiciona DAI ao pool de liquidez) e diminui x (à medida que remove o ETH do pool de liquidez). Por fim, o pool fica desequilibrado, inclinando-se para o ativo que você trocou no pool. Os árbitros entram e rapidamente o reequilibram, em troca da diferença nos lucros.

Para uma explicação simples de como funcionam os formadores de mercado de função constante, recomendo a leitura deste artigo. Para entender melhor o Uniswap, este artigo tem uma excelente explicação.

O modelo Uniswap CPMM estava mudando o paradigma por vários motivos. Primeiro, foi a primeira exchange descentralizada que removeu completamente o intermediário de qualquer transação. A combinação de liquidez fácil e trocas rápidas com um mecanismo on-chain para cotar notavelmente próximo ao preço correto foi revolucionária. O mais impressionante, no entanto, é que isso foi feito em menos de Linhas de código 300.

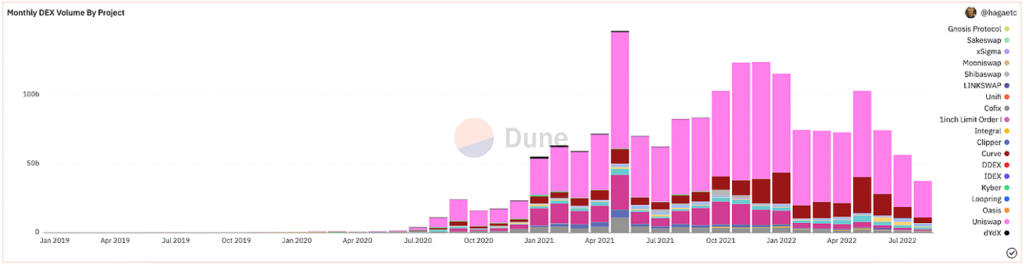

Depois de muitos preparação, formalização, e hype, o Uniswap foi lançado com bastante sucesso. Desde o seu lançamento, eles têm sido de longe o DEX mais usado em volume.

@hagaetc no Dune Analytics, capturada em 8/22/2022

As desvantagens das CPMMs

Apesar de todos esses avanços notáveis, o Uniswap e as CPMMs iniciais ainda têm suas desvantagens. Ou seja, deslizamento, perda impermanente e riscos de segurança.

Derrapagem é a diferença entre o preço esperado de uma ordem e o preço quando a ordem realmente é executada. Dada a volatilidade imprevisível da criptomoeda, o preço de cada token pode flutuar com frequência, dependendo do volume e da atividade da negociação. Mais comumente, pools com pouca liquidez ou negociações maiores são mais afetadas pela derrapagem. A porcentagem de derrapagem mostra quanto o preço de um ativo específico se moveu ao longo da negociação ou quanto é sua tolerância de derrapagem.

Perda impermanente é a mudança no preço de seus ativos depositados em um pool de liquidez. Dadas as flutuações de preços que acontecem fora do pool de liquidez, o depositante está perdendo ganhos potenciais. Quanto maior a mudança de preço, mais um depositante está exposto a perdas temporárias. Por esse motivo, as stablecoins são significativamente menos arriscadas em termos de perda temporária. A perda impermanente recebe esse nome porque as perdas são realmente impermanentes, até serem realizadas. Por isso, prefiro dizer perda de divergência.

Outros riscos que afetam os CPMMs são riscos de segurança inerentes aos contratos inteligentes, plataforma e seus pools de membros. No entanto, à medida que o ecossistema amadurece, a segurança e MEV a prevenção melhora junto com ele. Em geral, qualquer pessoa que experimente o financiamento descentralizado deve estar preparado para incorrer em perdas financeiras, pois o setor é extremamente jovem e juvenil.

Formadores de Mercado de Soma Constante (CSMM)

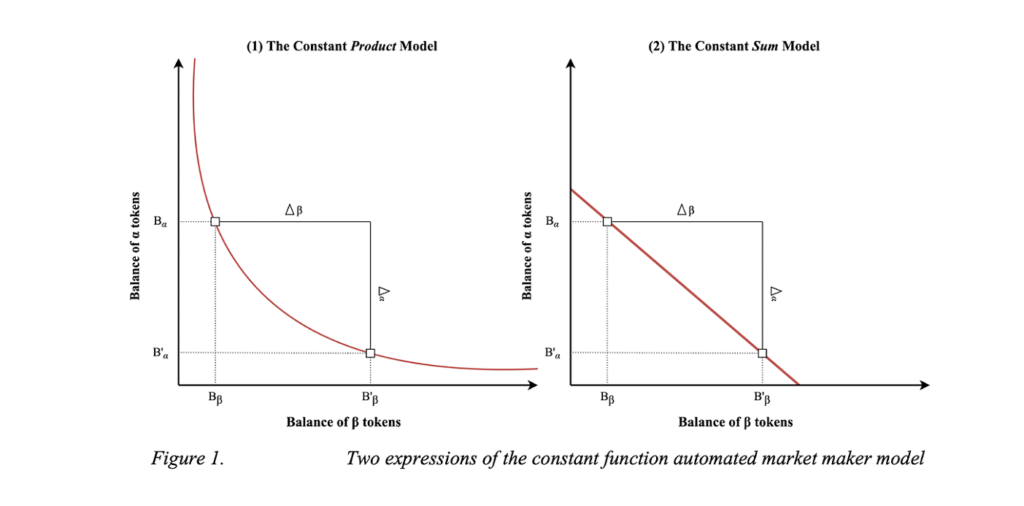

Uma segunda implementação do CPMM é o formador de mercado de soma constante (CSMM). Neste AMM, é ideal para impactos de preços próximos de zero durante as negociações, mas não fornece liquidez infinita. Eles seguem a fórmula:

Onde Rx e Ry são as reservas de cada token, f é a taxa de transação e k é uma constante. Parece familiar. Escrito de forma mais simples, a fórmula é expressa como:

onde x é o token 1, y é o token 2 e k é uma constante. Seguindo esta fórmula, ele traça uma linha reta quando representado graficamente.

Visualização do CSMM (Dmitry Berenzon)

Infelizmente, esse design dá aos traders e arbitradores a oportunidade de drenar uma das reservas se o preço fora da cadeia não corresponder aos tokens no pool. Tal situação destruiria um lado do pool de liquidez, deixando toda a liquidez residindo em apenas um dos ativos e, portanto, tornando o pool de liquidez impróprio para uso. Por isso, o CSMM é um modelo raramente utilizado pelos AMMs.

As propriedades homogêneas dos formadores de mercado automatizados (Jensen, Nielsen, Pourpouneh, Ross)

Formadores de mercado médio constantes (CMMM)

O terceiro tipo de AMM de primeira geração é o formador de mercado médio constante (CMMM) popularizado por Equilibrista. Neste AMM, cada pool de liquidez pode ter mais do que os dois ativos tradicionais e pode ser ponderado de forma diferente do sistema clássico de pesagem 50:50. Em última análise, a média geométrica ponderada de cada reserva permanece constante. CMMMs satisfazem a seguinte equação:

Onde R são as reservas de cada ativo, w são os pesos de cada ativo ek é a constante. Mais simplesmente, em um pool de liquidez igual com três ativos, a equação seria a seguinte:

Onde x é o token 1, y é o token 2 e z é o token 3 e k é constante. Balanceador documentação é excelente para entender sua matemática ponderada!

Equilibrista Whitepaper

Apesar de poder pesar até oito ativos juntos, problemas de AMM de primeira geração, como perda temporária e eficiência mínima de capital, ainda são aplicáveis em CMMMs. Em última análise, a primeira geração de AMMs é o período de tempo que construiu os blocos de construção para os AMMs modernos.

A segunda geração de AMMs de criptografia: melhorando as limitações

Identificamos as principais limitações que impedem que os AMMs de primeira geração se tornem gigantes financeiros. Questões de flutuações de preços, perda temporária, eficiência de capital, segurança e usabilidade afetam mais os AMMs iniciais. Felizmente, a sociedade está ansiosa para inovar e uma nova geração de AMMs nasceu logo depois. É difícil apontar exatamente quando isso aconteceu em termos de linha do tempo, mas o DeFi verão de 2020 foi certamente um grande catalisador. O que é mais famoso da nova geração de AMMs, no entanto, foi Curve's Troca de estábulo.

CPMMs híbridos e Curve.Fi

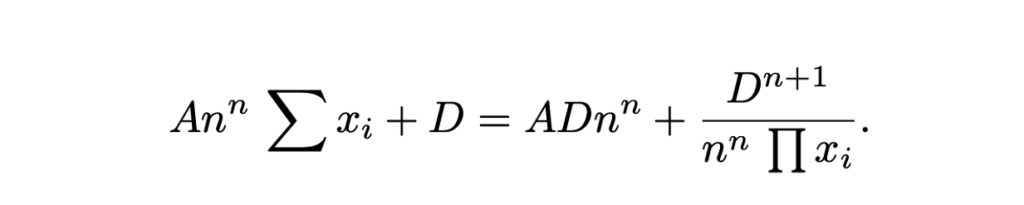

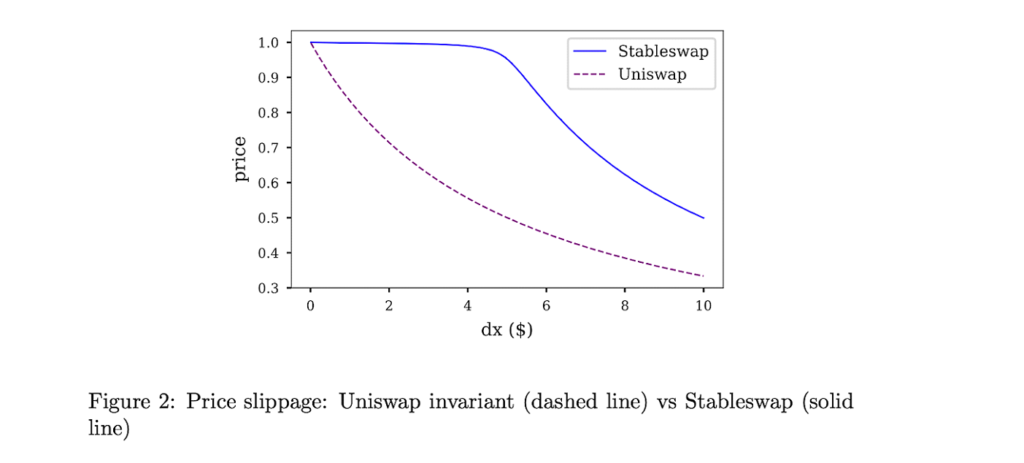

Curve Finanças teve uma visão de combinar o tradicional CPMM e CSMM e criar um Hybrid-CPMM. Conhecido como o invariante Stableswap, o Curve trouxe uma fórmula avançada que cria bolsões de liquidez exponencialmente mais densos em direção aos limites externos e uma taxa de câmbio linear para a maior parte da curva. A fórmula é a seguinte:

Onde x são as reservas de cada ativo, n é o número de ativos, D é o invariante (valor total da reserva) e A é o coeficiente de amplificação (semelhante a “alavancagem”, basicamente quão curva é a linha). Aqui está um ótimo explicação da fórmula Stableswap da Curve.

O Curves Stableswap é um CSMM à medida que o pool de liquidez é equilibrado e muda para um CPMM à medida que o pool fica desequilibrado. Ele encontra seu ajuste de mercado diminuindo significativamente a derrapagem para negociações em ativos intimamente correlacionados entre si.

O Stableswap da Curve é especialmente dominante para stablecoins (daí o nome), devido às suas negociações de baixo impacto no preço. Mais tarde, como veremos, a Curve introduziu uma segunda versão de seus pools projetados para ativos não correlacionados.

Em última análise, o Curve foi o vencedor claro dos AMMs de segunda geração. Até a carnificina do mercado há vários meses, a Curve tinha uma porcentagem significativa do Total Value Locked (também conhecido como TVL, uma medida de quanto valor em ativos é depositado na plataforma).

@naings no Dune Analytics, capturada em 8/23/2022

Além do Curve, houve muitas outras grandes conquistas nos AMMs de segunda geração, como veremos. Muitos deles continuaram expandindo e resolvendo os problemas que identificamos com os AMMs de primeira geração.

Outros AMMs de 2ª geração

Virtual Automated Market Makers (vAMMs), Derivativos e Protocolo Perpétuo

Protocolo Perpétuo introduziu um novo aplicativo para AMMs, permitindo a negociação de contratos perpétuos completamente on-chain. Em suma, os contratos perpétuos são derivativos semelhantes aos contratos futuros, mas sem data de vencimento. O protocolo perpétuo usa a mesma fórmula AMM do Uniswap (x * y = k), mas não há pool de liquidez no qual os ativos são armazenados (k). Em vez disso, todos os ativos são armazenados em um contrato inteligente que contém todos os ativos que respaldam o vAMM. Como implica a parte “virtual” do vAMM, em vez de trocar tokens reais, os vAMMs são usados para trocar ativos sintéticos virtuais, como derivativos. Aqui está um bom atropelar de como os vAMMs funcionam no Perpetual Protocol.

Desde o lançamento do Perpetual Protocol, tem havido muita inovação e hype em torno da negociação de derivativos on-chain. Algumas outras plataformas de exemplo incluem Synthetix, GMX e Troca futura.

Proactive Market Maker (PMM) e DODO

Visando aumentar a liquidez em seu protocolo e minimizar as baixas taxas de utilização de fundos, DODO introduziu o Proactive Market Maker (PMM). Em suma, os PMMs utilizam oráculos on-chain para coletar dados precisos de preços e agregar liquidez próxima ao preço de mercado atual. Para fazer isso, o DODO muda ativamente a curva do conjunto de ativos para garantir liquidez suficiente e cria uma curva mais plana no preço de mercado. À medida que a curva fica mais plana, a liquidez se torna mais amplamente disponível e os usuários se beneficiam de uma derrapagem menor. A DODO também implementou liquidez unilateral, onde existem dois pools separados para um único par de negociação (um pool de oferta e um pool de pedidos). De certa forma, os PMMs seriam o equivalente mais próximo de um formador de mercado tradicional.

Curva DODO PMM vs Curva Uniswap AMM (DODO)

Bancor

Amplamente considerado como um dos fundadores do DeFi, o caso do Bancor é interessante. O Bancor foi o primeiro AMM a lançar com um dos maiores eventos de geração de tokens na história do blockchain. No entanto, centralização e preocupações de segurança nos primeiros meses impediu que ela ganhasse força total, levando a Uniswap a ganhar domínio de mercado.

No entanto, o Bancor teve em si algumas inovações notáveis que merecem destaque. O protocolo Bancor original inventou os pools de liquidez modernos, chamando-os de “relays” e “smart tokens” na época. O Bancor V2 e V2.1 trouxe proteção contra perdas impermanentes (após apostar seus ativos por 100 dias) e liquidez unilateral. Bancor 3 introduzido instantâneos proteção contra perdas impermanentes, recompensas de composição automática e dupla face e uma variedade de outros recursos interessantes. No entanto, existem vários projetos preocupações com o protocolo nos últimos meses que interromperam seu crescimento como DEX líder.

SushiSwap e Mineração de Liquidez

Em agosto de 2020, um desenvolvedor anônimo bifurcou o código-fonte do Uniswap e criou um clone rival com um foco maior no aspecto comunitário do DeFi por meio de um token de governança e recompensas de staking. Através de um ataque de vampiro na liquidez da Uniswap, Sushiwap rapidamente ganhou destaque e um influxo de usuários. Pela primeira vez na história da DeFi, o primeiro on-chain aquisição hostil aconteceu. Após o ataque, o Sushiswap capturou quase 9% de todos os volumes de DEX e muita atenção da comunidade. Vários dias depois, no entanto, o fundador pseudônimo Nomes do Chef vendeu todo o fundo de desenvolvimento por 38,000 ETH (~$14 milhões). Despertando a indignação da comunidade, Chef Nomi devolvida todos os fundos de volta ao protocolo e emitiu um pedido de desculpas mensagem. Desde sua fundação controversa, a Sushiswap desenvolveu um ecossistema DeFi bem conceituado com um conjunto de ferramentas DeFi, incluindo um DEX multicadeia, um mercado de empréstimos, um símbolo plataforma de lançamento, um sistema de recompensa de provisão de liquideze um recente Estrutura de desenvolvimento AMM. Apesar do começo difícil, o Sushiswap criou uma reputação formidável para si mesmo.

Agregadores

Embora não faça parte especificamente da evolução dos AMMs, outra inovação que veio no período AMM de segunda geração que merece destaque foram os agregadores DEX. Em suma, os agregadores de DEX obtêm liquidez em diferentes DEXs e sugerem as melhores taxas de swap de token para o usuário. O agregador DEX mais conhecido é 1inch, porém outros conhecidos são paraswap e Oceano aberto. Mais recentemente, Troca de Vacas teve algumas inovações fascinantes no espaço agregador.

Recapitulando AMMs de segunda geração

Na segunda geração de AMMs, vimos os problemas que surgiram na primeira geração sendo resolvidos com equações matemáticas complexas, combinações exclusivas de pools de liquidez e a criação de uma variedade de outros casos de uso financeiros para AMMs.

A terceira geração de AMMs criptográficos: gigantes modernos

Depois de dissecar as inovações dos AMMs de segunda geração, seria de se pensar que os AMMs de terceira geração levariam essas remodelações a um nível ainda maior com pesquisas e soluções ainda mais complexas. No entanto, essa hipótese é surpreendentemente comprovada como errada, pois os AMMs de terceira geração (e os AMMs modernos) são dominados principalmente pelos dois gigantes que se reinventaram e se atualizaram a partir da segunda geração: Uniswap V3 e Curve V2.

Nesta seção, analisaremos suas inovações revolucionárias, sua ascensão ao domínio e como monopolizaram de certa forma o mercado. Concluiremos o capítulo com vários outros AMMs que trouxeram inovações notáveis nos últimos meses. Em termos de cronograma, pense na terceira geração de AMMs como meados de 2021 até o início do mercado baixista de criptografia nos últimos meses.

Uniswap V3 e Liquidez Concentrada

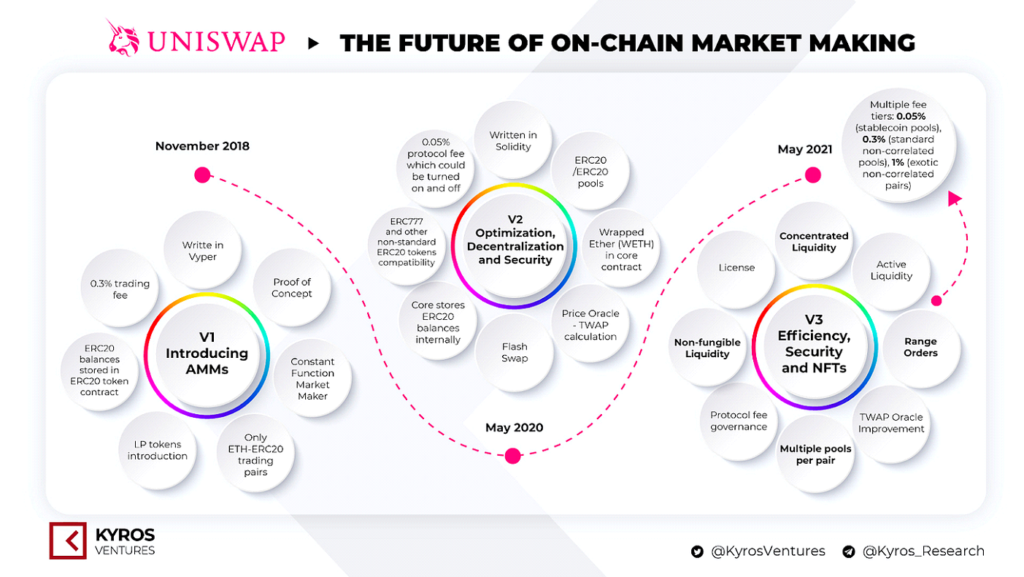

Anteriormente, discutimos o lançamento do Uniswap e sua ascensão ao domínio no mercado. Em maio de 2020, a Uniswap lançou sua segunda versão, Uniswap V2, que introduziu pares ERC20, oráculos de preços, trocas de flash e uma variedade de outras melhorias técnicas. Embora não tenha havido mudanças significativamente drásticas na plataforma, certamente foi um passo à frente na inovação. O Uniswap V3, no entanto, criou um novo paradigma em formadores de mercado automatizados.

Versões do Uniswap. Fonte: Kyros Ventures

Em março de 2021, Uniswap anunciou sua terceira iteração de sua plataforma, Uniswap V3. Nele, eles introduziram dois novos recursos importantes: liquidez concentrada e vários níveis de taxas. A liquidez concentrada deu ao LP controle granular sobre quais faixas de preço seu capital é alocado, proporcionando eficiência de capital significativamente maior e derrapagens significativamente menores, além de proteger contra qualquer cenário de queda livre de ativos. As taxas flexíveis ofereciam aos LPs a oportunidade de ajustar suas margens com base na volatilidade esperada dos pares que depositavam.

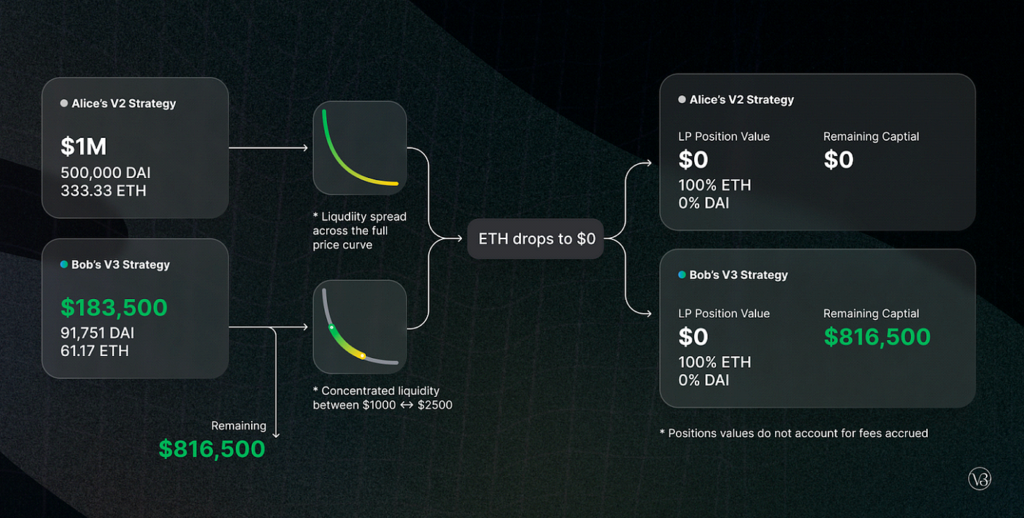

Cenário de Desvantagem do Uniswap V3

Desde o lançamento do Uniswap V3, eles tiveram ~ $ 700 bilhões em volume de negócios, ~ 90% de domínio sobre todos os negócios do Uniswap, mais de $ 5.5 bilhões em TVL (com um pico de $ 10 bilhões em novembro de 2021) e uma maioria significativa na participação de mercado DEX .

@Bibip no Dune Analytics, capturada em 8/25/2022

Curva V2 e automação (mas com compensações!)

Nós discutimos antes Curve's criação de CPMMs Híbridas, Stableswap, e sua ascensão à proeminência na troca descentralizada de ativos diretamente atrelados. Vários meses após o lançamento do Uniswap V3s, a Curve anunciou sua criação de um concorrente direto: Curve V2.

No Curve V2, a Curve expandiu sua inovação Stableswap e permitiu que o pool eficiente fosse utilizado para todos os ativos, não apenas stablecoins. Além disso, semelhante ao Uniswap V3, o Curve introduziu liquidez concentrada – mas com uma ressalva: os LPs não escolhem sua faixa de liquidez. Em vez disso, o algoritmo interno de criação de mercado e os oráculos de preços da Curve criam a faixa de liquidez, criando assim um ambiente passivo para os LPs. A Curve tentou capitalizar as reclamações de que a concentração de liquidez no Uniswap exigia muito gerenciamento ativo para usuários iniciantes de DeFi. Além da liquidez concentrada automatizada, a Curve também introduziu pools personalizados para acomodar as ideias de quaisquer LPs (embora seja bastante complicado criar um pool).

Apesar de ser uma invenção inovadora no sentido de que a liquidez concentrada é automatizada, ela veio com uma desvantagem de que usuários de DeFi mais experientes não seriam capazes de gerenciar ativamente seus fundos. Juntamente com a UX rústica e intimidadora da Curve, a justaposição é evidente sobre o motivo pelo qual a maior parte da liquidez das altcoins ainda está no Uniswap. Independentemente disso, a Curve provavelmente tem uma execução comercial superior à Uniswap em termos de eficiência e derrapagem de preços. Para uma ótima comparação lado a lado do Curve V2 e Uniswap V3, dê uma olhada neste Denunciar pela Delphi Digital.

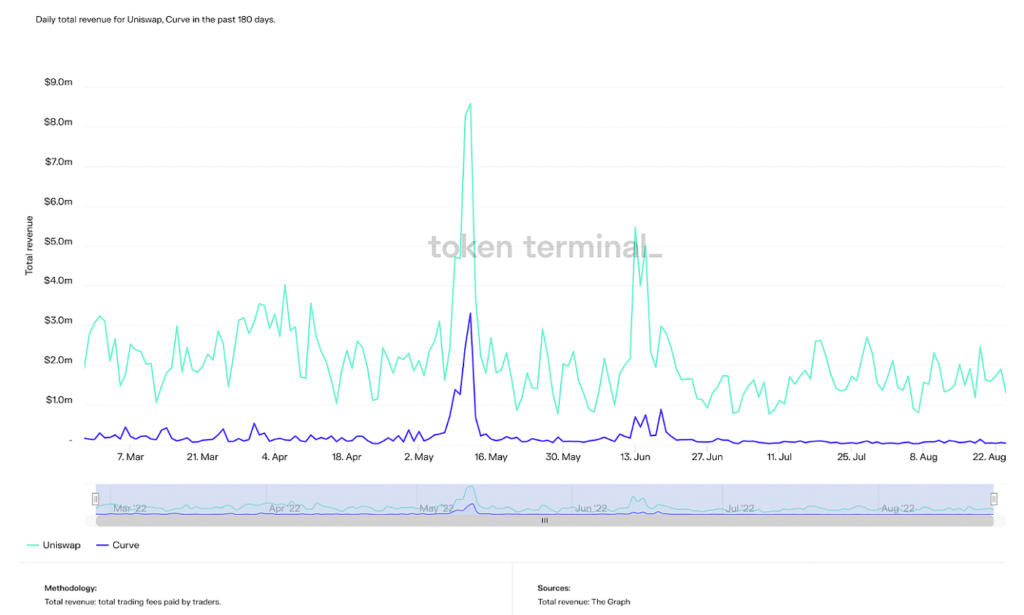

No momento da redação deste artigo, a Curve tem um TVL mais alto do que o Uniswap em cerca de US$ 500 milhões, embora seu pico de TVL seja mais que o dobro do anterior (US$ 24 bilhões). No entanto, a Curve está consistentemente em segundo lugar na Uniswap em uma variedade de outras métricas, como volume total, receita e valor de mercado.

Receita total diária em Uniswap e Curve nos últimos 180 dias (Fonte: Terminal de Token)

Valor de mercado circulante diário para Uniswap, Curve e Balancer nos últimos 365 dias (Fonte: Terminal de Token)

Em suma, o Curve provavelmente atrai os usuários de DeFi mais avançados, embora sua reivindicação de fama de liquidez concentrada automatizada me perturbe, já que sua clientela é adequada o suficiente para configurar sua própria liquidez. As tendências mostram que o domínio da Curve está crescendo e, como sua tecnologia é comparável ou até mais forte que a Uniswap, barreiras puramente psicológicas e de adoção estão impedindo-as.

Em suma, o Curve provavelmente atrai os usuários de DeFi mais avançados, embora sua reivindicação de fama de liquidez concentrada automatizada me perturbe, já que sua clientela é adequada o suficiente para configurar sua própria liquidez. As tendências mostram que o domínio da Curve está crescendo e, como sua tecnologia é comparável ou até mais forte que a Uniswap, barreiras puramente psicológicas e de adoção estão impedindo-as.

Em última análise, Uniswap V3 e Curve V2 são os dois vencedores claros da terceira geração de AMMs. No entanto, certamente é interessante e vale a pena mencionar outras notáveis inovações AMM da terceira geração. Embora nenhum deles tenha ganhado tanta tração quanto o Uniswap e o Curve, suas tecnologias são certamente impressionantes.

Outros AMMs Gen3

Solidamente

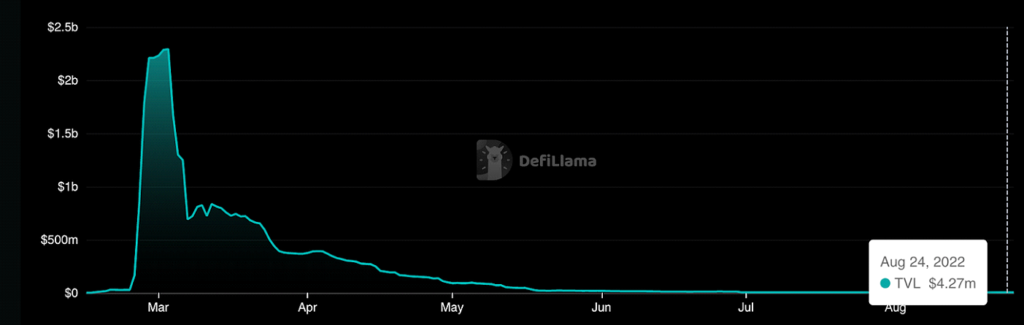

Solidamente é um AMM construído sobre Fantom que permite negociações de derrapagem de baixo custo e quase zero para ativos correlacionados e não correlacionados. Embora não tenha tido nenhuma inovação notável de design AMM, seu complexo tokenomics O design do mecanismo é focado principalmente na geração de volume e transações, em vez de apenas incentivar TVL e provisão de liquidez em AMMs de criptografia tradicionais. Ganhou fama por causa de seu fundador, Andre Cronje, um mentor do DeFi que acabou deixando o ecossistema, posteriormente fazendo com que o Fantom TVL despencasse e drama para subir. Em última análise, Solidly trouxe muita fama ao Fantom, embora desde seu declínio tenha se tornado quase obsoleto.

The Roller Coaster of TVL on Solidly (Fonte: DeFi Lhama)

Lifinidade

Lifinidade, construído no Solana blockchain, expandiu e combinou as ideias introduzidas pela Uniswap e DODO. Ou seja, a interseção de criação de mercado proativa e liquidez concentrada. Embora a liquidez concentrada melhore a eficiência do capital, questões de perda temporária ainda prevalecem. Assim, a Lifinity adicionou um mecanismo proativo de criação de mercado com Pita oráculos em cima da liquidez concentrada. Como os pools de liquidez da Lifinity não dependem de arbitradores para manter os preços precisos, os riscos de perda temporária são bastante reduzidos. A Lifinity também adicionou um mecanismo de rebalanceamento automático para garantir que o valor dos dois ativos no pool permanecesse sempre constante.

Criação proativa de mercado usando oráculos e liquidez concentrada (Fonte: Lifinidade)

O futuro dos AMMs de criptografia: resolvendo o maior problema de todos

Neste artigo, discutimos como o conceito por trás dos AMMs de criptomoeda evoluiu de uma simples equação algébrica para um ecossistema de inovação e pesquisa. A quantidade de interesse do desenvolvedor em DeFi está crescendo dia a dia, e a usabilidade crítica está crescendo também.

No entanto, a maior colina a ser superada está agora no ecossistema. Os usuários ativos em finanças descentralizadas ainda são uma fração dos usuários de criptomoedas como um todo e são uma fração de uma fração do sistema financeiro global. Para criar um novo paradigma financeiro, os usuários devem seguir. Embora a solução de problemas como perda temporária, eficiência de capital e derrapagem seja certamente necessária para promover a adoção mundial, essas inovações tendem a apenas tornar o DeFi mais complicado. Movimentos como “DeFi nas costas, FinTech na frente” (referindo-se a back-ends subjacentes em aplicativos sendo finanças descentralizadas, enquanto a experiência do usuário é tão perfeita quanto a FinTech moderna) são necessários para liderar essa tendência.

Para colocar isso em números, Uniswap, a maior DEX como discutido anteriormente, em sua história teve 600 mil usuários únicos. A Coinbase, a maior exchange de criptomoedas centralizada, tem mais de 100 milhões usuários verificados. Ou seja, mais de 100 milhões de pessoas já estão interessadas em criptomoedas, mas ainda não deram o salto para o DeFi, onde podem controlar ativamente suas finanças. Certamente, a plataforma que facilita a transição de um usuário iniciante de criptografia para finanças descentralizadas vencerá as chamadas “guerras DEX”.

Já vemos essa tendência ocorrendo em muitas plataformas DeFi. Os protocolos estão priorizando documentação bem escrita, layouts simples (exceto Curve, a segunda DEX mais usada, ironicamente) e a gamificação de suas plataformas (uma ideia questionável aos meus olhos – as finanças não devem ser jogadas), permitem aos usuários iniciantes uma entrada mais fácil no mundo financeiro descentralizado.

Na semana passada, Comerciante Joe, a maior DEX do Avalanche blockchain, anunciou seu novo AMM, Livro de Liquidez. Em suma, permite que a liquidez seja precificada em bins fixos, levando a ideia de liquidez concentrada um passo adiante. Juntamente com sua plataforma de ecossistema financeiro tudo-em-um simples de usar, talvez essa seja uma tendência se desenrolando diante de nossos olhos. Outras novidades nos últimos meses são AMMs mistos, MEV capturando AMMs, e aumento nos casos de uso para Bitcoin em uma configuração DeFi. Antecipação do tão esperado Mesclagem ETH no próximo mês também afetará muito as finanças descentralizadas, pois o uso de energia será reduzido em ~99%, permitindo assim maior largura de banda para transações.

Em suma, a adoção generalizada de finanças descentralizadas continua sendo o maior obstáculo à nossa frente. Por meio das inovações destacadas neste artigo, posso garantir que estamos nos aproximando a cada dia. Estou feliz por estar fazendo minha parte na educação e desenvolvimento da próxima geração de finanças. Agora que você leu este artigo, o que você está fazendo?

Foto por Dan Cristian Paduret on Unsplash

- Coinsmart. A melhor troca de Bitcoin e criptografia da Europa. Clique aqui

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: Plato Data Intelligence: Platodata.ai