Copyright @ http: //lchipo.blogspot.com/

Siga-nos no Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Siga-nos no Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Aberto para inscrição: 16/03/2021

Fechado para aplicar: 24/03/2021

Data de listagem: 06/04/2021

Fechado para aplicar: 24/03/2021

Data de listagem: 06/04/2021

Capital social

Capitalização de mercado: RM57.75mil

Total de Ações: 165mil ações, Esos 49.5mil (Aplicação pública: 8.25mil, Company Insider/Miti/Private Placement/outros: 51.75mil)

Capitalização de mercado: RM57.75mil

Total de Ações: 165mil ações, Esos 49.5mil (Aplicação pública: 8.25mil, Company Insider/Miti/Private Placement/outros: 51.75mil)

Indústria

Vulcão: 28.82%

Concorrente de placa de identificação (margem GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

Sanwa Screen (M) Sdn Bhd: 42.43%

Concorrente moldado por injeção de plástico (Margem GP)

União Saha: 13.5%

Superware Srithai: 8.64%

Ex-SNC: 10.39%

Vulcão: 28.82%

Concorrente de placa de identificação (margem GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

Sanwa Screen (M) Sdn Bhd: 42.43%

Concorrente moldado por injeção de plástico (Margem GP)

União Saha: 13.5%

Superware Srithai: 8.64%

Ex-SNC: 10.39%

O negócio

Fabricação de placas de identificação, Moldagem por injeção de plástico.

M'sia: 4.17%

Esporo: 43.98%

Tailândia: 44.11%

outros: 7.74%

Fabricação de placas de identificação, Moldagem por injeção de plástico.

M'sia: 4.17%

Esporo: 43.98%

Tailândia: 44.11%

outros: 7.74%

Fundamental

1. Mercado: Ace Market

2. Preço: RM0.35 (EPS: RM0.205)

3.P/E: PE17 (com base em EPS 0.205, não aceitamos prospecto de IPO usando EPS 0.0232 para cal PE)

4.ROE (Pro Forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Caixa e depósito fixo após IPO: RM0.12 por ações

7.NA após IPO: RM0.408

8. Dívida total sobre ativo circulante após IPO: 0.1567 (dívida: 7.032mil, ativo não circulante: 29.544mil, ativo circulante: 44.86mil)

9. Política de dividendos: PAT 30% política de dividendos.

Desempenho financeiro anterior (receita, ganho por ações)

2020: RM 52.527 mil (EPS: 0.0205)

2019: RM 55.892 mil (EPS: 0.0290)

2018: RM 58.649 mil (EPS: 0.0412)

2020: RM 52.527 mil (EPS: 0.0205)

2019: RM 55.892 mil (EPS: 0.0290)

2018: RM 58.649 mil (EPS: 0.0412)

Margem de lucro líquido

2020: 28.82%

2019: 30.65%

2018: 32.35%

2020: 28.82%

2019: 30.65%

2018: 32.35%

Após IPO Sharesholding

Datuk Ch'ng Huat Seng: 16.97%

Gan Yew Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Sim Guan Seng: 6.36%

Khoo Boo Wui: 12.73%

Datuk Ch'ng Huat Seng: 16.97%

Gan Yew Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Sim Guan Seng: 6.36%

Khoo Boo Wui: 12.73%

Remuneração dos diretores e principais gerentes para o exercício de 2021 (do lucro bruto de 2020)

Remuneração total do diretor: RM 3.104 mil ou 20.5%

remuneração da gestão-chave: RM0.153mil - 0.3mil ou 1.01%-1.98%

total (máximo): RM3.404mil ou 22.48%

Remuneração total do diretor: RM 3.104 mil ou 20.5%

remuneração da gestão-chave: RM0.153mil - 0.3mil ou 1.01%-1.98%

total (máximo): RM3.404mil ou 22.48%

Uso do fundo

Compra de máquinas e equipamentos: 63.43%

Despesas de listagem: 36.57%

Compra de máquinas e equipamentos: 63.43%

Despesas de listagem: 36.57%

O bom é:

1. A compra de 6 máquinas de corte a laser aumentará em 33.33% a produção de placas.

2. A compra de 5 unidades de plástico injetado aumentará em 15.56% a capacidade de produção.

2. Ter política de dividendos de 30% PAT.

3. O lucro líquido está acima de 28% nos últimos 3 anos.

1. A compra de 6 máquinas de corte a laser aumentará em 33.33% a produção de placas.

2. A compra de 5 unidades de plástico injetado aumentará em 15.56% a capacidade de produção.

2. Ter política de dividendos de 30% PAT.

3. O lucro líquido está acima de 28% nos últimos 3 anos.

As coisas ruins:

1. PE17 é um pouco caro.

2. Nos últimos 3 anos, o ROE está caindo.

3. A receita não cresceu nos últimos 3 anos.

4. A remuneração do diretor é muito cara, 20.5% do lucro bruto em 2020 paga a remuneração do diretor.

5. Despesas de listagem 36.57% do fundo IPO é muito caro.

1. PE17 é um pouco caro.

2. Nos últimos 3 anos, o ROE está caindo.

3. A receita não cresceu nos últimos 3 anos.

4. A remuneração do diretor é muito cara, 20.5% do lucro bruto em 2020 paga a remuneração do diretor.

5. Despesas de listagem 36.57% do fundo IPO é muito caro.

Conclusões (O Blogger não escreveu nenhuma recomendação e sugestão. Tudo é opinião pessoal e o leitor deve assumir seu próprio risco na decisão de investimento)

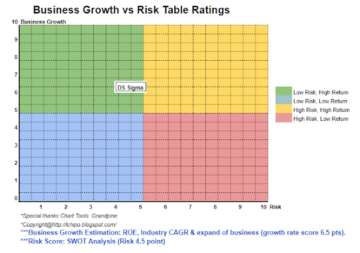

Com as máquinas adicionais aumentará a capacidade da empresa. No entanto, a empresa ainda apresenta algum risco, pois nos últimos 3 anos a receita não cresceu. Consulte o gráfico abaixo para visualizar o potencial de despesas de negócios da empresa e a classificação de risco.

Com as máquinas adicionais aumentará a capacidade da empresa. No entanto, a empresa ainda apresenta algum risco, pois nos últimos 3 anos a receita não cresceu. Consulte o gráfico abaixo para visualizar o potencial de despesas de negócios da empresa e a classificação de risco.

* A avaliação é apenas opinião e visão pessoal. A percepção e a previsão serão alteradas se houver lançamento de novos resultados do trimestre. O leitor assume seu próprio risco e deve fazer o próprio dever de casa para acompanhar o resultado de cada trimestre para ajustar a previsão do valor fundamental da empresa.

Fonte: http://lchipo.blogspot.com/2021/03/volcano-berhad.html

- Adicional

- ativo

- Pouco

- BP

- negócio

- Capacidade

- dinheiro

- alterar

- Empresa

- Atual

- Dívida

- DID

- Diretor

- dividendo

- equipamento

- despesas

- financeiro

- seguir

- fundo

- GP

- Cresça:

- dever de casa

- HTTPS

- Crescimento

- investimento

- IPO

- Chave

- laser

- listagem

- máquinas

- de grupos

- mercado

- líquido

- Opinião

- EDUCAÇAO FISICA

- Pagar

- atuação

- plástico

- Privacidade

- preço

- Pro

- Produção

- Lucro

- público

- compra

- Leitor

- receita

- Risco

- Peneira

- ações

- us

- valor

- Ver

- ano

- anos